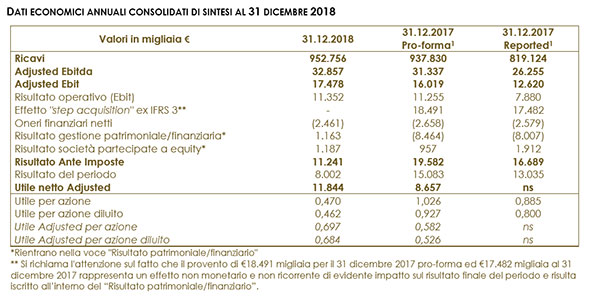

I Ricavi Netti, sono pari a circa €952,8 milioni, evidenziano un incremento dell’1,6% rispetto ai ricavi netti pro-forma al 31 dicembre 2017 pari a €937,8 milioni. Il miglioramento è legato essenzialmente alla stabile e solida crescita del settore Distribuzione che ha più che compensato il calo del settore Import & Shipping.

L’Ebitda Adjusted, pari a €32,9 milioni si incrementa del 4,9% rispetto ai €31,3 milioni dell’anno precedente pro-forma, grazie alla stabile e positiva performance del settore Distribuzione la cui marginalità presenta apprezzabili caratteri di continuità e crescita, mentre per il settore Import & Shipping il calo è essenzialmente legato all’andamento ancora poco profittevole dei margini su banane e ananas e a un risultato dell’attività marittima penalizzato dall’elevato costo del carburante e dalle ripetute difficoltà logistiche nei porti d’imbarco in centro America.

L’Ebit Adjusted pari a €17,5 milioni, chiude in miglioramento del 9,1% rispetto al 31 dicembre 2017 proforma che riportava un valore positivo per €16,0 milioni. Il Risultato Netto Adjusted chiude a €11,8 milioni rispetto agli €8,7 milioni del 2017 pro-forma evidenziando un significativo incremento pari al 36,8%. Tale miglioramento è dovuto essenzialmente alla riduzione degli oneri finanziari per €197 migliaia, al miglior risultato pro-quota delle società valutate a patrimonio netto per €230 migliaia e a minori imposte per €1,3 milioni.

Il Patrimonio Netto Totale, pari a circa €150,2 milioni, si incrementa di oltre € 6 milioni, rispetto al 31 dicembre 2017, essenzialmente per la contribuzione del Risultato Netto di periodo.

La Posizione Finanziaria Netta pari a €36,1 milioni, evidenzia un miglioramento di €10,4 milioni rispetto a €46,5 milioni al 31 dicembre 2017, frutto della buona generazione di cash flow da parte dell’attività operativa di Gruppo abbinata ad una riduzione del capitale circolante commerciale, che ha beneficiato di alcune azioni di cash management volte ad ottimizzarne l’impatto finanziario, oltre ad una favorevole congiuntura di incassi e pagamenti a cavallo del 31 dicembre 2018.

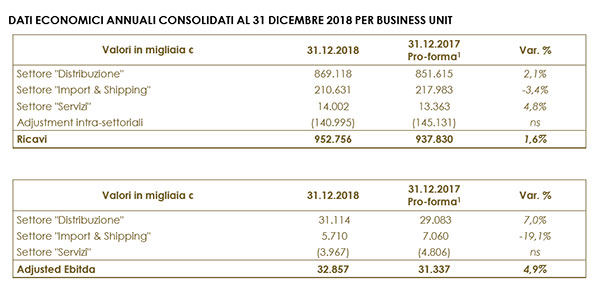

Il settore Distribuzione ha conseguito ricavi netti pari a €869,1 milioni, registrando un incremento del 2,1% rispetto ai dati pro-forma al 31 dicembre 2017. L’Ebitda ha raggiunto i €31,1 milioni con un significativo incremento del 7% rispetto ai già soddisfacenti €29,1 milioni del 2017.

Per quanto concerne l’andamento delle vendite, l’incremento più significativo rispetto al dato 2017 si registra in Spagna, dove i ricavi sono cresciuti di quasi il 18 % grazie ai maggiori volumi (che hanno avuto un incremento dell’11 % avvicinandosi alle 200.000 tonnellate di prodotto venduto) e prezzi medi unitari, resi possibili dall’accresciuto apporto delle vendite alla Gdo ed al favorevole andamento di alcune campagne prodotti. Sostanzialmente stabile il fatturato in Italia; si sono invece avuti cali di fatturato in Francia e Portogallo, in questo caso per l’adozione di una diversa strategia commerciale che ha portato ad un importante recupero di redditività.

In termini di marginalità, grazie all’efficace azione commerciale e ad un’attenzione sempre maggiore al controllo sui costi, si è registrato un generale miglioramento della redditività espressa sia a livello di 1° margine commerciale, passato dall’11,75% (del 2017) all’11,91% del fatturato nel 2018, che dell’Adjusted Ebitda, cresciuto dal 3,42% (del 2017) al 3,58% del fatturato nel 2018. Con riferimento a tali elementi, nell’ambito di performance ritenute soddisfacenti da parte di tutte le società del Gruppo, spiccano le performance registrate dalle società spagnola e portoghese.

Il settore Import & Shipping ha generato ricavi netti per circa €210,6 milioni, evidenziando una variazione negativa rispetto ai €218,0 milioni del precedente esercizio, originata da un decremento delle vendite dell’attività di importazione di banane e ananas, a causa di minori prezzi di vendita per entrambi i prodotti e volumi importati sostanzialmente stabili, in parte compensato dai maggiori ricavi da noli dell’attività marittima grazie all’aumento dei volumi trasportati.

Nel complesso, l’andamento reddituale del comparto mostra un calo rispetto al precedente esercizio determinato da un lieve miglioramento sulla commercializzazione di banane e ananas non sufficiente a compensare la diminuzione registrata dall’attività del trasporto marittimo. In particolare, l’attività armatoriale sulla tratta Centro-America/Sud - Europa ha registrato un incremento del 10% dei volumi trasportati che non è stato sufficiente a coprire, da un lato, l’incidenza del costo del carburante (cresciuto anno su anno di quasi un terzo, da una valore medio di 313 usd/tons per il 2017 ai 414 usd/tons per il 2018) e, dall’altro, l’impatto di alcuni eventi di natura climatica e logistica che hanno comportato importanti inefficienze e aggravio di costi operativi non ricorrenti oltre ad un maggior consumo di carburante in termini di tonnellaggio.

Il settore Servizi ha realizzato ricavi netti pari a €14,0 milioni, in leggero miglioramento rispetto allo scorso anno.

Progetto di bilancio separato di esercizio Orsero S.p.a. al 31 dicembre 2018

Il bilancio separato di esercizio è redatto secondi i principi contabili internazionali Ifrs e soggetto a revisione. Il bilancio annuale al 31 dicembre 2018 di Orsero evidenzia un utile di €4.041 migliaia (€ 2.386 migliaia al 31 dicembre 2017), dopo avere effettuato ammortamenti e accantonamenti per €220 migliaia (€189 migliaia al 31 dicembre 2017), aver incassato dividendi per €8.000 migliaia, contabilizzato oneri non ricorrenti per €122 migliaia.

Il Patrimonio Netto di Orsero è pari a €161,7 milioni rispetto a €158,3 milioni del 2017. La variazione di Patrimonio Netto tra il 2017 ed il 2018 è dovuta al pagamento del dividendo per € 2.036 migliaia, all’iscrizione in apposita riserva del valore delle azioni legate al piano di Stock Grant, all’acquisto di azioni proprie effettuato nel 2018 secondo le linee del piano di “buy-back” approvato dagli organi competenti, all’iscrizione del “mark-to-market” del derivato di copertura sul finanziamento in essere di € 60 milioni e ad altre variazioni minori.

Evoluzione prevedibile della gestione

Il Gruppo Orsero ha realizzato negli ultimi anni una strategia di focalizzazione sul proprio core-business; tale strategia e le attività ed operazioni poste in essere in coerenza alla stessa hanno posto le basi per una potenziale crescita ed espansione del Gruppo in un settore caratterizzato da fenomeni di concentrazione nei principali mercati di riferimento e di cambiamento delle modalità di consumo. Il forte posizionamento competitivo del Gruppo congiuntamente alla struttura finanziaria solida ed adeguata al business hanno reso possibili le acquisizioni effettuate negli ultimi anni, e permettono di poter valutare possibili future acquisizioni nelle aree nelle quali il Gruppo intende crescere nel breve-medio termine, previa attenta valutazione del valore degli assets e dei profili di rischio connessi alle relative attività. Tali potenziali operazioni sono possibili grazie anche al rifinanziamento complessivo dell’indebitamento di medio-lungo termine, attuato dalla Capogruppo nel corso 2018, in quanto permetterà, grazie alla rimodulazione del flusso dei rimborsi nei prossimi 5 anni, di reperire la corretta scorta di cash flow necessaria a tale scopo.

Nel prossimo futuro, pur rimanendo attenti a cogliere possibili opportunità di crescita per via di nuove acquisizioni, si prevede di continuare a focalizzare l’attenzione sul raggiungimento di sinergie operative e di un sempre miglior efficientamento della struttura al fine di accrescere ulteriormente la solidità ed il valore del gruppo.