Monitor

Ortofrutta in Gdo, il balzo di inizio marzo

Il Monitor Ortofrutta si arricchisce di una nuova analisi settimanale: i dati

Nella settimana numero 9 del 2020, quella conclusa il primo di marzo, l’ortofrutta a peso imposto è cresciuta dell’11,3%, rispetto ad un +4% delle quattro settimane precedenti. Un valore denso di significato per interpretare l'andamento delle vendite di prodotti ortofrutticoli a livello generale, considerando che oramai il prodotto confezionato a peso fisso rappresenta il 47% del totale venduto dalla Gdo.

Questo nuovo “Quik Service”, come abbiamo ribattezzato l’analisi settimanale delle vendite di ortofrutta nella Gdo, è stato messo a punto dal Monitor Ortofrutta di Agroter in partnership con IRI - leader mondiale nelle informazioni di mercato per il largo consumo - per dare il reale polso del mercato agli operatori alle prese con situazioni non interpretabili con gli strumenti classici, anche per l’attuale schizofrenia delle vendite e per la riduzione delle informazioni di prima mano determinate dai limiti imposti alla mobilità. Per maggiori informazioni sul servizio clicca qui.

I dati sull'evoluzione del mercato, in questo frangente di emergenza e incertezza, infatti, assumono un carattere di urgenza per gli operatori del settore ortofrutticolo: sono la base per prendere decisioni ed avere una panoramica su quanto succede a livello distributivo. Per questo abbiamo deciso di potenziare anche il servizio informativo di Italiafruit News per darvi ancora più informazioni aumentando la cadenza degli aggiornamenti periodici di sintesi pubblicati su "Ortofrutta in cifre".

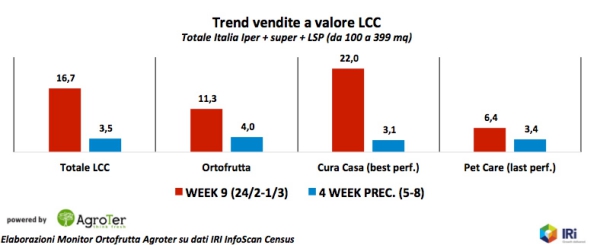

Nella settimana numero 9 di quest’anno, infatti, le vendite a valore del Largo Consumo Confezionato nei punti di vendita a libero servizio da 100 mq in su (escluso i discount) schizzano del +16,2%, quando complessivamente nelle quattro settimane precedenti (dalle 5 alla 8) crescevano “solo” del 3,5%. Ma già analizzando i dati della settimana 8, cioè quella dal 17 al 23 febbraio, è chiaro come l’allarme Covid-19 abbia influenzato le vendite. Esce, infatti, verso la fine di quella settimana la dichiarazione dell'istituzione della zona rossa per i primi comuni della Lombardia, con conseguente assalto ai supermercati nello stesso week end.

I numeri sono eclatanti, se solo si pensa che nel 2019 l’Lcc ha sviluppato vendite medie settimanali per poco più di un miliardo di euro, mentre, nella sola settimana 9, si è registrata una variazione positiva di oltre 150 milioni di euro.

Ma non tutte le categorie hanno performato nello stesso modo. Quella con i trend più significativi è relativa ai prodotti della cosiddetta “Cura Casa”, in cui spiccano le vendite di Alcool Denaturato (+390%), ormai introvabile sugli scaffali. Ultima della classe, ma pur sempre in sentiero positivo, è la categoria del “Pet Care”. All’interno di questa, però, alcune famiglie hanno avuto trend molto eclatanti, come le lettiere per gatti.

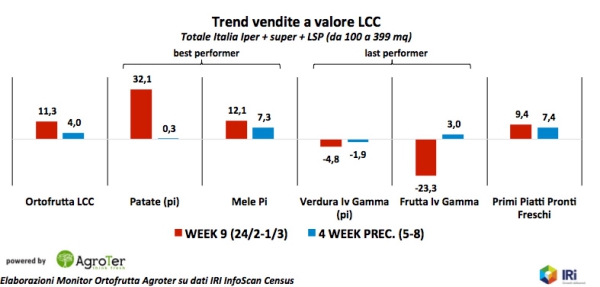

Venendo all’ortofrutta, al di là dei valori complessivi positivi, vi sono famiglie molto ben performanti e altre meno. Ed i motivi sono legati alla rivoluzione nella modalità di fare acquisti dei consumatori in questo particolare momento. Primo prodotto fra tutte le orticole, considerando il trend e la dimensione delle vendite, sono infatti le patate, tipico prodotto da immagazzinare come scorta, grazie alla lunga shelf-life e al costo contenuto. Caratteristiche simili le ritroviamo nelle mele che, infatti, hanno il migliore trend tra la frutta, con un +12,1%, anche se già nelle settimane precedenti preformavano egregiamente (+7,3%). In fondo alla classifica, invece, troviamo quei prodotti che, a causa della loro delicatezza e breve shel-life, soffrono un po’ questa situazione di emergenza. Parliamo quindi di IV Gamma, sia verdura che frutta. La prima perde 4,8 punti a valore, la seconda 23,3. Per la IV Gamma verdura, però, va detto che l’anno non era comunque già iniziato nel migliore dei modi (da gennaio perde il 2% rispetto al 2019).

Chiudiamo l’analisi per l’ortofrutta aggiungendo una famiglia che, per la classificazione Ecr, non è ortofrutta, ma che viene principalmente venduta nello scaffale refrigerato di questo reparto. Parliamo dei Primi Piatti Pronti Freschi, ovvero le zuppe e tutte le loro declinazioni. La situazione di emergenza sembra non abbia influito troppo su questi prodotti. Andavano bene già da inizio anno (+6,5%) e crescono ancora nelle ultime settimane (+7,4% dalla week 5 alla 8 e +9,4% nella week 9). In questo caso, la maggior disponibilità di tempo per preparare a casa i pasti non ha influito sull’acquisto dei prodotti pronti, come se fossero ormai diventati una necessità per il cliente. Agevolati, comunque, da una shelf-life decisamente più lunga delle buste di insalata.

Ma ci sono tanti altri ragionamenti che possono essere sviluppati analizzando i dati settimanali in questo delicato periodo, come - ad esempio - le opportunità generate per le aziende di surgelati. Questa categoria, infatti, presenta aumenti delle vendite vicini a quelli del reparto Cura Casa. Oppure, basta vedere i trend dei Legumi Secchi per capire come siano una delle famiglie maggiormente ricercate nella drogheria alimentare, raddoppiando le vendite settimanali (+104%) fra la settimana 8 e la 9, in un mercato già grande in termini assoluti.

Se volete un ragguaglio costante sugli indicatori di settore in questo momento difficile non perdetevi dunque le prossime uscite di Italiafruit News; metteremo in campo altre nuove iniziative e già da lunedì ci saranno novità. Per saperne di più non vi resta che seguirci.

Monitor

Export ortofrutta: nel 2024 la musica non cambia

L'import corre a doppia cifra sia a volume (+15%) che a valore (+23%)

Le mele guidano l’export made in Italy, molto bene anche le patate

Monitor

A marzo l’ortofrutta rialza la testa

+2,2% a volume ma reparto in leggera deflazione

Nella IV-V Gamma il problema sono le insalate miste

Monitor

Week 13: Arriva la deflazione per l'ortofrutta

Settimana positiva, ma il calendario ci ha messo lo zampino

Zucchine sulle montagne russe, alti e bassi tra prezzi e vendite

Monitor

Ortofrutta in ripresa, ma cosa succede alla IV Gamma?

Tutti gli approfondimenti nella Diretta IFN dedicata alla categoria del 30 Aprile

Anche nei prodotti servizio cresce la quota dei supermercati essenziali

Monitor

Arance, patate e mele: il discount batte il supermercato sull’acquisto programmato (ma non solo)

Alla week 11 facciamo un punto sulle categorie in cui il canale eccelle sul peso imposto

Tra le categorie d’impulso fragole e frutta esotica diventano bastioni

Monitor

Verdura: quattro categorie guidano la crescita del peso imposto

Per altri prodotti c’è un potenziale di sviluppo ancora inespresso

L’analisi del Monitor Ortofrutta sull’evoluzione del peso imposto per le singole categorie orticole

Monitor

Fragole, boom per i prezzi ma è allerta consumi

Appuntamento domani alla Diretta IFN con gli attori della filiera

Una disamina a 360 gradi delle performance della categoria fra produzione e retail

Monitor

Fragole, i consumi non ingranano la marcia

Monitor 2024: il 55% degli italiani non le ha ancora mangiate

Il fuori casa potrebbe essere un’opportunità

Monitor

Week 10: impennata di vendite per frutta e verdura Lcc

Ma la IV Gamma verdura è sempre più nel baratro (-11% rispetto al 2022)

Ortofrutta a peso imposto +4% a volume, inflazione +2%

Monitor

Boom per i prezzi delle fragole, ma è allerta consumi

Nel 2023 la categoria ha perso 6 punti a volume. In crisi dettaglio tradizionale, tiene il discount

Si conferma l’importanza del Sud Italia, in leggero calo il Nord. Dimezzate le importazioni in cinque anni

Monitor

Il consumo di kiwi si sta spostando al Nord Italia

Categoria indispensabile per gli over 65

Seconda uscita della rubrica in collaborazione tra Monitor Ortofrutta e Consumer Panel GfK

Monitor

Solidarietà nazionale alle proteste degli agricoltori

L’85% degli italiani si schiera dalla parte del mondo agricolo

Fra le motivazioni più percepite le basse remunerazioni

Monitor

A febbraio segnali di ripresa, l’inflazione si attenua

Tutto merito della verdura e del Sud Italia

Volumi solo in lieve contrazione (-1,6%), mentre l’aumento prezzi si riduce a meno della metà rispetto a gennaio

Monitor

Import 2023 di ortofrutta: l'italia è terra di conquista

Il saldo commerciale dello scorso anno in negativo per oltre mezzo milione di tonnellate

Patate, pesche e nettarine tra i prodotti più importati

Monitor

Frutta: l’avanzata del confezionato è frenata da pere e drupacee

Viceversa, il peso imposto si impenna per frutta esotica e uva

L’analisi del Monitor Ortofrutta per le singole categorie frutticole