Attualità

L'ortofrutta confezionata continua a correre

Dopo l'accelerazione durante il lockdown vendite ancora su. La sfusa invece...

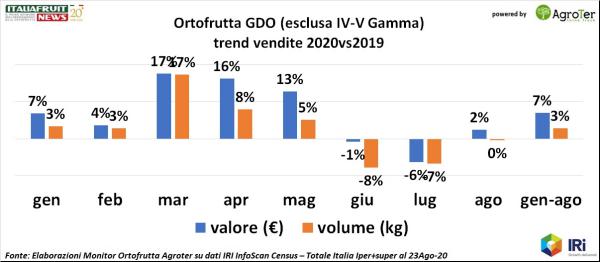

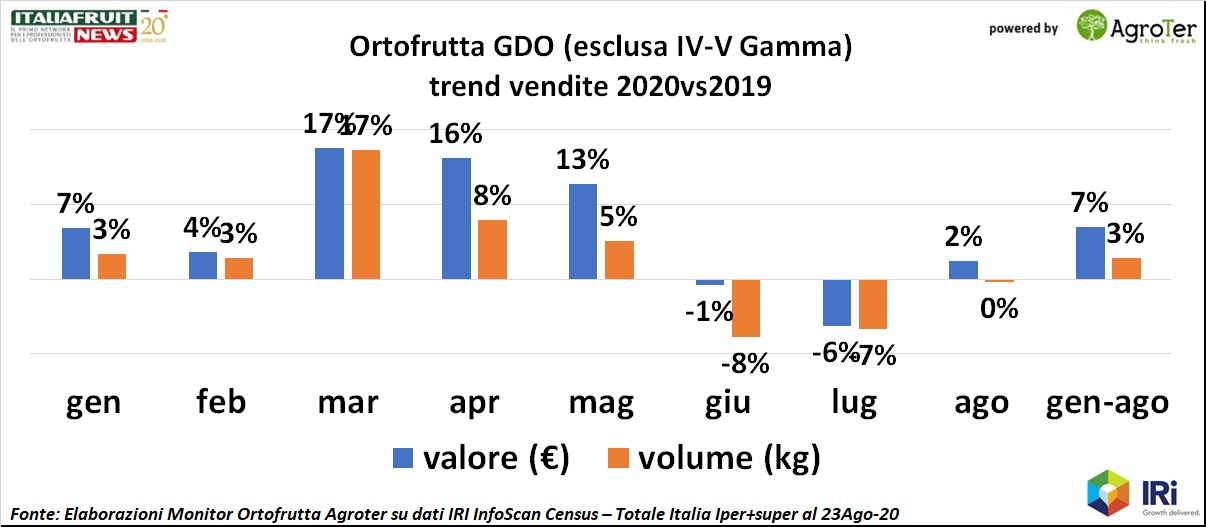

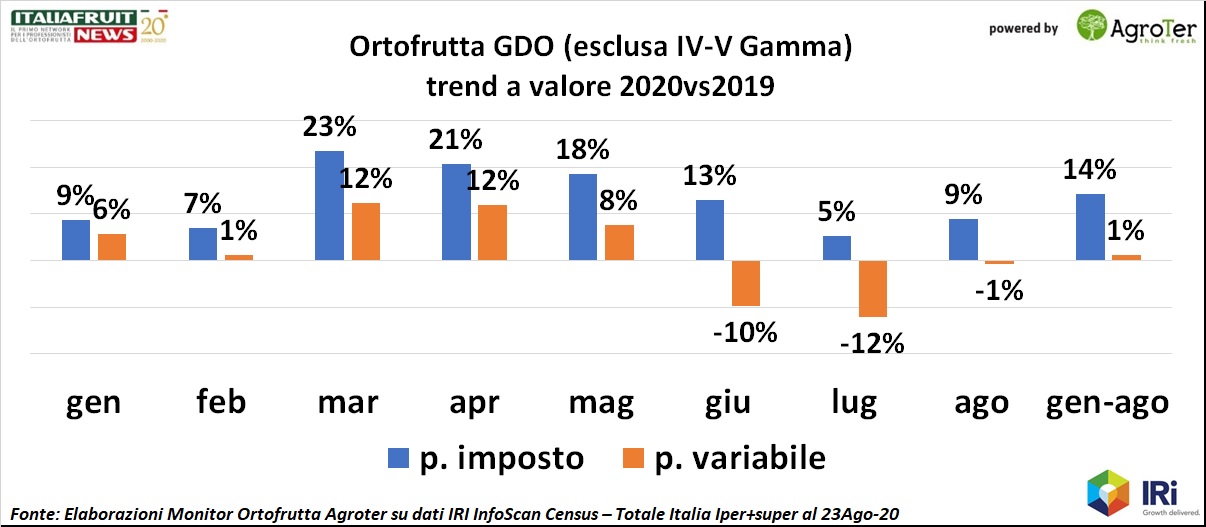

Tra gennaio e agosto in ipermercati e supermercati della Gdo l’ortofrutta di prima gamma, quindi esclusi i prodotti servizio di IV e V Gamma, ha trend positivi (+7% a valore e +3% a volume). Le migliori performance a valore, rispetto a quelle a volume, sono legate alla modalità di vendita: durante la pandemia, infatti, il confezionato è stato preferito dal cliente del supermercato. E l'ortofrutta a peso imposto ha un valore euro/chilo mediamente superiore al peso variabile.

Nei mesi dove gli italiani erano costretti a casa per le misure anti Covid, sia il peso imposto che il peso variabile hanno trend a valore positivi, con il primo che viaggia con aumenti vicini o superiori al +20%. Mentre il secondo (il peso variabile, identificabile con il prodotto sfuso) performa con 10 punti in meno e tra giugno e luglio è addirittura in negativo (-10% e -12%). Il saldo del progressivo gennaio-agosto premia quindi il peso imposto (+14%) a scapito del peso variabile (+1%).

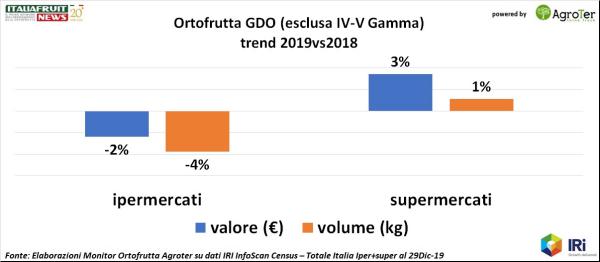

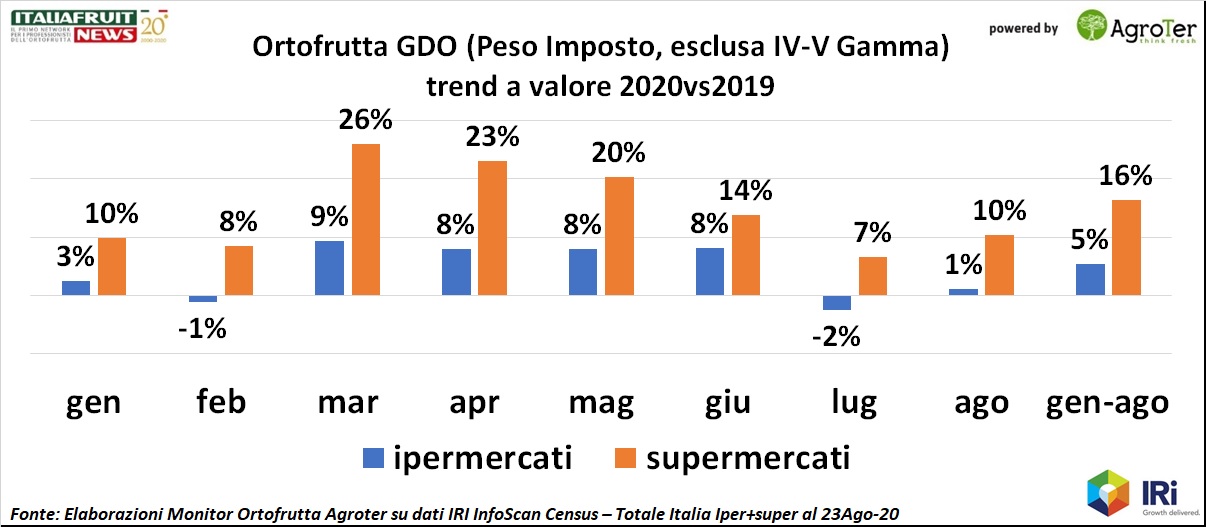

Le principali differenze nelle performance si notano confrontando i format distributivi. Gli ipermercati sono quelli che hanno maggiormente sofferto durante il Covid, a causa delle distanze dai centri abitati e anche alla presenza di gallerie nelle strutture più grandi. Infatti, sempre parlando di peso imposto, la performance complessiva nel progressivo da gennaio è infatti del +5% nelle vendite a valore della prima gamma. I supermercati, anche se qui prendiamo in esame solo i negozi tra i 400 e i 2500 metri quadri, hanno maggiormente giovato della situazione (+16%) essendo ubicati in zone più centrali, quindi più facilmente raggiungibili durante la pandemia.

Attualità

Fitofarmaci, il 96,3% degli alimenti non presenta residui

Analizzati anche mele, fragole, pesche, cavoli, pomodori

Ecco i risultati della relaziona annuale dell'Efsa

Attualità

Italia Ortofrutta scalda i motori per il Macfrut

Si conferma l’impegno dell’Unione nel creare opportunità di confronto e promozione

Il Presidente Velardo, il Direttore Falconi e lo staff di Italia Ortofrutta saranno presenti con uno stand espositivo nel Padiglione D3 – Stand. n. 151

Attualità

A Macfrut gli esperti mondiali delle Piante Officinali

Appuntamento dall’8 al 10 maggio nel Salone Spices&Herbs Global Expo

Le Piante Officinali hanno un valore di 1 miliardo di euro, +23% negli ultimi cinque anni

Attualità

Dalla transizione alla sostenibilità digitale in ortofrutta: a Macfrut due workshop dedicati

A promuoverli QGS, Talea Consulting e B2A, aziende leader nel software

Appuntamento l’8 maggio alle 15.00 e il 9 maggio alle 11:30 allo Stand 003 - Padiglione B1

Attualità

Ciliegie, la campagna cilena termina con risultati positivi

La Cina è la destinazione principale: in meno di 5 anni volumi raddoppiati

L’obiettivo rimane quello di diversificare i mercati di riferimento

Attualità

Red Passion, successo alla prima edizione di Fruit Attraction São Paulo

Il primo giorno ha visto l’arrivo di 6.000 visitatori

Gruppo Locuston a cui appartiene Red Passion: per il prossimo anno si pensa già di passare a due padiglioni

Attualità

Giornata della Terra, Lollobrigida: uomo protagonista dell’ambiente in agricoltura

«I nostri agricoltori svolgono ogni giorno il ruolo di bioregolatori»

Il Governo presta attenzione agli investimenti sulle tecnologie agricole innovative

Attualità

Produzione stabile per gli agrumi dell'emisfero Sud

Ecco i dati preliminari della World Citrus Organisation sulla nuova stagione

L’organizzazione ha eletto i nuovi vertici

Attualità

Pianeta Rosso torna al Macfrut con 12 nuovi pomodori

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Un’esperienza immersiva unica per i professionisti del settore. Ecco il programma

Attualità

Perdita di sostanza organica del suolo, la maggiore preoccupazione per gli stakeholder

Tutti i dati del questionario Crea presentati durante la Giornata Mondiale della Terra

Tra le altre criticità identificate anche l' erosione dei suoli (14%) e il consumo di suolo (13%)

Attualità

Fruttagel: un incontro per discutere di spreco alimentare e consumo sostenibile

Il dg Paolo Cristofori: «Dobbiamo creare una relazione migliore coi consumatori»

Durante il dibattito tanti interventi illustri

Attualità

Interpera 2024: focus sulle visite tecniche

Appuntamento dal 26 al 27 giugno a Óbidos, in Portogallo

I visitatori potranno conoscere le centrali di confezionamento, i frutteti e le strutture statali

Attualità

Generare valore, l’impegno di Citrus L’Orto Italiano

La Ceo Marianna Palella si aggiudica il Premio Impresa è Sostenibilità

Dall’ortofrutta alla rivoluzione comunicativa, ecco la storia aziendale

Attualità

Marco Salvi confermato presidente di Fruitimprese

Per l’imprenditore ferrarese si tratta del quinto mandato consecutivo

Il voto è avvenuto durante la parte privata dell’assembla annuale dell'associazione

Attualità

De Castro: “Termina qui la mia avventura nel Parlamento Ue”

Ringraziamenti bipartisan, ma possiamo permetterci di perderlo?

Attore di spicco delle ultime tre legislature in Europa dopo due incarichi da Ministro dell’agricoltura

{kind=link}

{kind=link}

{kind=link}

{kind=link}