Monitor

Ortofrutta in Gdo, nel 2017 consumi in stallo

Ma in valore il reparto cresce del 5%. Analisi Agroter in partnership con Iri

Questa la sintesi dei risultati della prima analisi compiuta dal Monitor Ortofrutta in collaborazione con IRI, leader mondiale nelle informazioni di mercato per il Largo Consumo, il Retail e lo Shopper, da cui emerge come il reparto cresca di 5 punti a valore, mentre i volumi sono praticamente in stallo.

L'approfondimento presentato dà seguito alla rubrica di Italiafruit News «Ortofrutta in cifre», nata nel 2012 ed oggi riproposta in un nuovo format grafico e con contenuti più in linea con la visione della Gdo per il reparto ortofrutta. Non si deve più, infatti, parlare solo di frutta e di verdura poiché ormai nel percepito del cliente del supermercato sono chiari tre macro aggregati di prodotto all'interno del reparto ortofrutta, ai quali corrispondono altrettanti macro bisogni da soddisfare: frutta fresca, verdura fresca e prodotti servizio (quest'ultimo identificato dalla IV-V Gamma). Ognuno con caratteristiche comuni - principalmente il bisogno di vegetali freschi - ma anche con elementi di differenziazione, principalmente legati alla funzione d'uso. Questa distinzione vissuta dal cliente tra frutta, verdura e servizio è tale che in Francia, ad esempio, la IV Gamma è spesso gestita in uno scaffale a metà tra il reparto ortofrutta e il murale del fresco (contenete yogurt e latticini, salumi e formaggi, ecc...). Questo è il motivo per cui, in tutte le analisi che proporremo nella rubrica «Ortofrutta in cifre», in collaborazione con IRI, saranno identificate ed analizzate in modo indipendente le tre macro categorie.

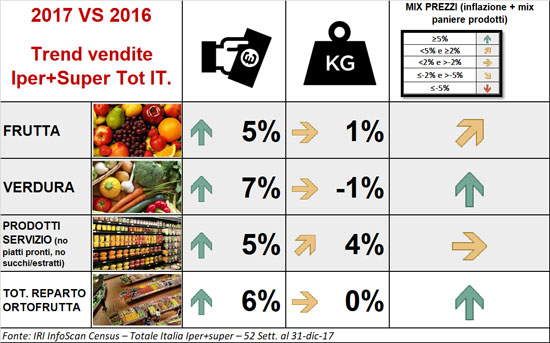

Entrando nel dettaglio dei numeri, come accennato in precedenza, nel 2017 il reparto è cresciuto di 5 punti a valore, con i volumi praticamente in stallo.

L'analisi di dettaglio per le macro categorie frutta e verdura, che incidono per il 90% degli acquisti, rileva un aumento di 5 punti a valore per la frutta e di 7 per la verdura. I volumi crescono di 1 punto nella frutta, ma flettono di 1 punto nella verdura. I prodotti servizio (che incidono per il 10% delle vendite), però, danno una piccola spinta ai volumi poiché crescono di 4 punti, con un +5% a valore. In sostanza, senza il +4% per i consumi di IV-V Gamma, i volumi nel reparto ortofrutta della Gdo sarebbero andati in perdita.

Se analizziamo il mix prezzi (ovvero l'andamento del prezzo medio, dato da una componente legata ai reali prezzi alla vendita più la componente del diverso paniere dei prodotti acquistati) è chiaro come questo sia aumento più nella verdura rispetto alla frutta. Mentre i prodotti servizio, in genere più stabili rispetto a questo parametro, non hanno subito aumenti sensibili.

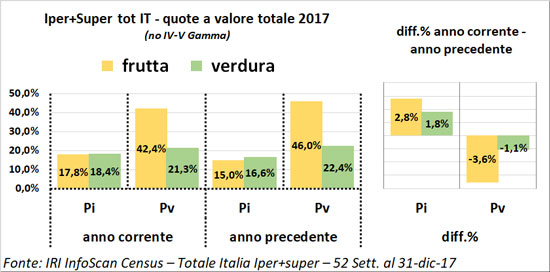

Considerando la tipologia di vendita a peso imposto e peso variabile per i prodotti di prima gamma, quindi escludendo la IV-V Gamma che sono tutti a peso imposto, si nota che oltre un terzo delle vendite si può attribuire al peso imposto, suddiviso in modo equo tra frutta e verdura (il 18% della frutta più un altro 18% della verdura, ovvero un 36% a valore). Nel confronto con il 2016 è interesante notare l'aumento della quota del peso imposto complessivo di 5 punti percentuali, maggiore nella frutta rispetto alla verdura.

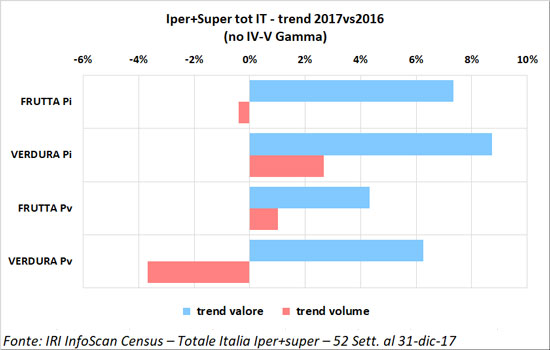

Nel peso variabile, invece, la frutta ha una quota decisamente più elevata della verdura (con un rapporto di 2 a 1) e nel confronto con il 2016 è chiaro come la perdita di quota sia da attribuire principalmnete alla frutta (-4 punti rispetto a -1 della verdura). A livello di trend, si rilevano vendite a valore in linea generale positive, mentre a volume flette leggermente la frutta a peso imposto e in modo marcato la verdura a peso variabile (-4%)

Nelle prossime uscite saranno proposti approfondimenti per singole famiglie e categorie di prodotto o gruppi di queste, analisi periodiche e mensili o su specifiche di campagne. L'obiettivo è quello di portare valore alla filiera con spunti di riflessione supportati dalla base più solida per il retail.

Copyright 2018 Italiafruit News

Monitor

IV Gamma: da dieci anni i prezzi non cambiano

I volumi sono in flessione anche nel canale dei discount. Urge una strategia di rilancio del settore

Nella diretta IFN del 30 Aprile produzione e distribuzione a confronto

Monitor

Primo trimestre: verdure e Sud tengono a galla il reparto

Inflazione al 4,5%. Arance nel baratro, pomodori in crescita

Dall’analisi del Monitor Ortofrutta tutti i numeri sui principali prodotti del reparto

Monitor

Pianeta Rosso torna al Macfrut con 12 nuovi pomodori

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Un’esperienza immersiva unica per i professionisti del settore. Ecco il programma

Monitor

La IV Gamma, come ridare sprint alla categoria

Diretta IFN il 30 Aprile. Prime indicazioni dall'analisi del profilo del consumatore

Approfondimento di dettaglio grazie alla collaborazione tra Monitor Ortofrutta e Consumer Panel GfK

.jpg)

Monitor

Week 14: vendite a picco, ma è l’effetto calendario

Mele in difficoltà da inizio anno, -4% a volume

Vendite in flessione per tutti i canali, tranne l’online

Monitor

Export ortofrutta: nel 2024 la musica non cambia

L'import corre a doppia cifra sia a volume (+15%) che a valore (+23%)

Le mele guidano l’export made in Italy, molto bene anche le patate

Monitor

A marzo l’ortofrutta rialza la testa

+2,2% a volume ma reparto in leggera deflazione

Nella IV-V Gamma il problema sono le insalate miste

Monitor

Week 13: Arriva la deflazione per l'ortofrutta

Settimana positiva, ma il calendario ci ha messo lo zampino

Zucchine sulle montagne russe, alti e bassi tra prezzi e vendite

Monitor

Ortofrutta in ripresa, ma cosa succede alla IV Gamma?

Tutti gli approfondimenti nella Diretta IFN dedicata alla categoria del 30 Aprile

Anche nei prodotti servizio cresce la quota dei supermercati essenziali

Monitor

Arance, patate e mele: il discount batte il supermercato sull’acquisto programmato (ma non solo)

Alla week 11 facciamo un punto sulle categorie in cui il canale eccelle sul peso imposto

Tra le categorie d’impulso fragole e frutta esotica diventano bastioni

Monitor

Verdura: quattro categorie guidano la crescita del peso imposto

Per altri prodotti c’è un potenziale di sviluppo ancora inespresso

L’analisi del Monitor Ortofrutta sull’evoluzione del peso imposto per le singole categorie orticole

Monitor

Fragole, boom per i prezzi ma è allerta consumi

Appuntamento domani alla Diretta IFN con gli attori della filiera

Una disamina a 360 gradi delle performance della categoria fra produzione e retail

Monitor

Fragole, i consumi non ingranano la marcia

Monitor 2024: il 55% degli italiani non le ha ancora mangiate

Il fuori casa potrebbe essere un’opportunità

Monitor

Week 10: impennata di vendite per frutta e verdura Lcc

Ma la IV Gamma verdura è sempre più nel baratro (-11% rispetto al 2022)

Ortofrutta a peso imposto +4% a volume, inflazione +2%

Monitor

Boom per i prezzi delle fragole, ma è allerta consumi

Nel 2023 la categoria ha perso 6 punti a volume. In crisi dettaglio tradizionale, tiene il discount

Si conferma l’importanza del Sud Italia, in leggero calo il Nord. Dimezzate le importazioni in cinque anni