Monitor

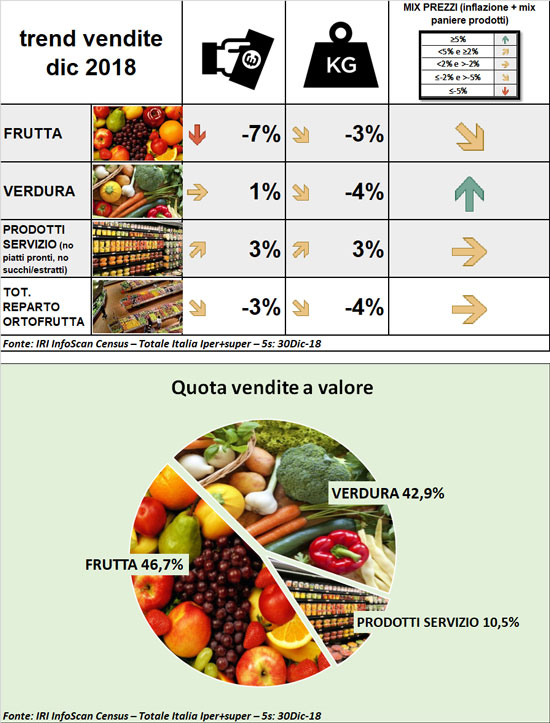

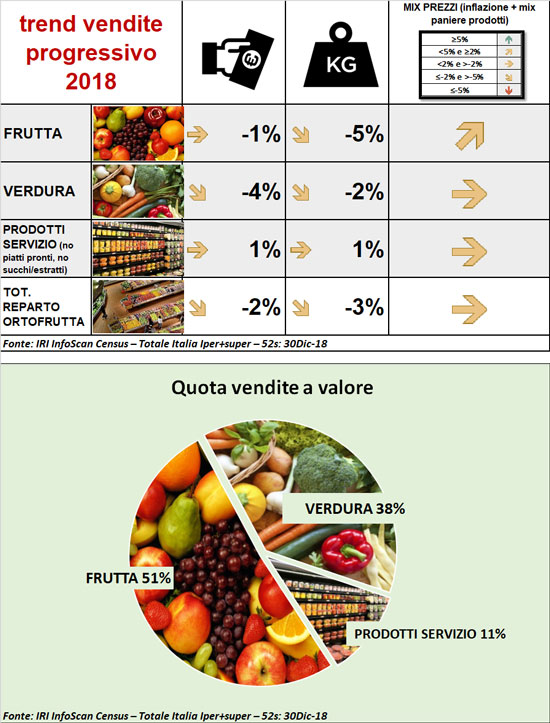

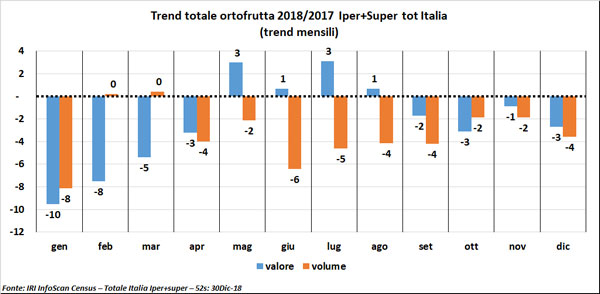

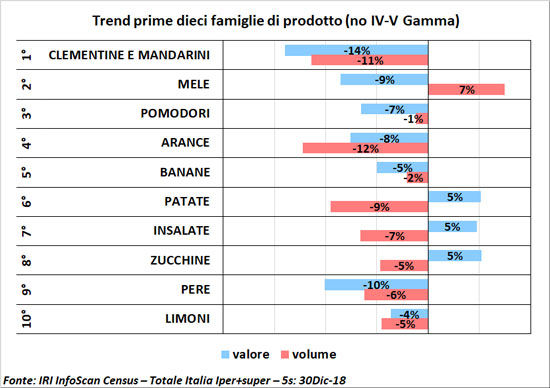

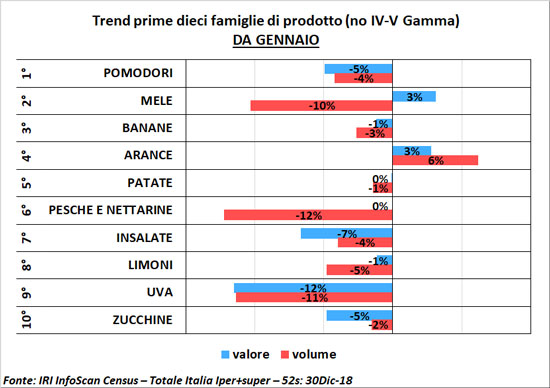

Ortofrutta in Gdo, il bilancio (negativo) del 2018

Anno nero per il reparto: l'analisi di dicembre e i dati a consuntivo

Copyright 2019 Italiafruit News

Monitor

A marzo l’ortofrutta rialza la testa

+2,2% a volume ma reparto in leggera deflazione

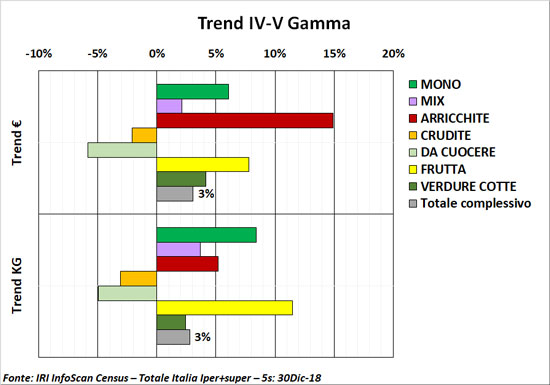

Nella IV-V Gamma il problema sono le insalate miste

Monitor

Week 13: Arriva la deflazione per l'ortofrutta

Settimana positiva, ma il calendario ci ha messo lo zampino

Zucchine sulle montagne russe, alti e bassi tra prezzi e vendite

Monitor

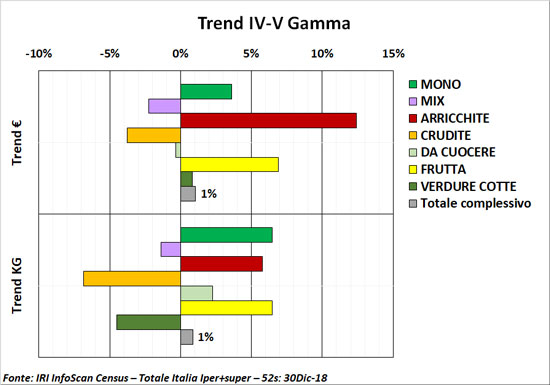

Ortofrutta in ripresa, ma cosa succede alla IV Gamma?

Tutti gli approfondimenti nella Diretta IFN dedicata alla categoria del 30 Aprile

Anche nei prodotti servizio cresce la quota dei supermercati essenziali

Monitor

Arance, patate e mele: il discount batte il supermercato sull’acquisto programmato (ma non solo)

Alla week 11 facciamo un punto sulle categorie in cui il canale eccelle sul peso imposto

Tra le categorie d’impulso fragole e frutta esotica diventano bastioni

Monitor

Verdura: quattro categorie guidano la crescita del peso imposto

Per altri prodotti c’è un potenziale di sviluppo ancora inespresso

L’analisi del Monitor Ortofrutta sull’evoluzione del peso imposto per le singole categorie orticole

Monitor

Fragole, boom per i prezzi ma è allerta consumi

Appuntamento domani alla Diretta IFN con gli attori della filiera

Una disamina a 360 gradi delle performance della categoria fra produzione e retail

Monitor

Fragole, i consumi non ingranano la marcia

Monitor 2024: il 55% degli italiani non le ha ancora mangiate

Il fuori casa potrebbe essere un’opportunità

Monitor

Week 10: impennata di vendite per frutta e verdura Lcc

Ma la IV Gamma verdura è sempre più nel baratro (-11% rispetto al 2022)

Ortofrutta a peso imposto +4% a volume, inflazione +2%

Monitor

Boom per i prezzi delle fragole, ma è allerta consumi

Nel 2023 la categoria ha perso 6 punti a volume. In crisi dettaglio tradizionale, tiene il discount

Si conferma l’importanza del Sud Italia, in leggero calo il Nord. Dimezzate le importazioni in cinque anni

Monitor

Il consumo di kiwi si sta spostando al Nord Italia

Categoria indispensabile per gli over 65

Seconda uscita della rubrica in collaborazione tra Monitor Ortofrutta e Consumer Panel GfK

Monitor

Solidarietà nazionale alle proteste degli agricoltori

L’85% degli italiani si schiera dalla parte del mondo agricolo

Fra le motivazioni più percepite le basse remunerazioni

Monitor

A febbraio segnali di ripresa, l’inflazione si attenua

Tutto merito della verdura e del Sud Italia

Volumi solo in lieve contrazione (-1,6%), mentre l’aumento prezzi si riduce a meno della metà rispetto a gennaio

Monitor

Import 2023 di ortofrutta: l'italia è terra di conquista

Il saldo commerciale dello scorso anno in negativo per oltre mezzo milione di tonnellate

Patate, pesche e nettarine tra i prodotti più importati

Monitor

Frutta: l’avanzata del confezionato è frenata da pere e drupacee

Viceversa, il peso imposto si impenna per frutta esotica e uva

L’analisi del Monitor Ortofrutta per le singole categorie frutticole

Monitor

Week 8: l’inflazione molla la presa sull'ortofutta

Anche per il kiwi volumi in caduta libera con prezzi stellari

Altra settimana positiva per i discount, unico canale che aumenta le quantità vendute