Dalla distribuzione

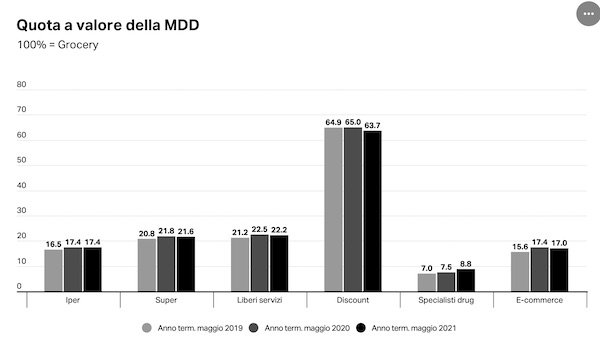

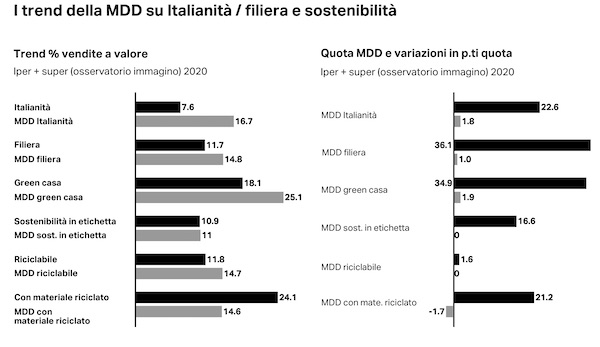

La Mdd si consolida: i nuovi trend

Primo prezzo, filiera controllata e premium i segmenti più performanti nel 2021

Dalla distribuzione

La zucchina si gode il freddo: da 0,40 a 1,00 €/Kg in pochi giorni

Celeste (Verde Sud): «Rialzo anche per melanzana ma sono i peperoni trainano»

Per i pomodori trapianti nuovi ma situazione stabile

Dalla distribuzione

Ortomercato di Bergamo verso l'ampliamento

Un'operazione che vale oltre 17 milioni di euro

L'intervento prevede una piazza, negozi e nuovi parcheggi

Dalla distribuzione

Siglato da Federdistribuzione e Sindacati il rinnovo del CCNL

l’intesa prevede un aumento retributivo a regime di 240 euro al IV livello

I dettagli dell'accordo

Dalla distribuzione

Per Italmercati una presenza significativa alle fiere di settore

Prossima tappa al Macfrut con una novità espositiva assoluta

Pallottini: «Il nostro stand sarà formato da due isole di 128 mq»

Dalla distribuzione

Mercato centrale di Firenze, si festeggia il decennale

Taglio della torta tra traguardi e progetti futuri

Più di 25 milioni di visitatori e oltre 1.500 eventi organizzati dal 2014 ad oggi

Dalla distribuzione

Despar Nord (Aspiag Service): nel 2023 fatturato a 2,71 miliardi

Per la catena 14 nuove aperture e ristrutturazioni

L'Mdd rappresenta il 31% del fatturato dei punti vendita diretti

Dalla distribuzione

A Roma si celebra la Giornata Nazionale del Grossista

Le sfide della categoria al centro di un convegno dedicato

Appuntamento martedì 21 maggio nella sede di Confcommercio a Roma

Dalla distribuzione

iN's Mercato, due nuovi progetti per l’ambiente e l’innovazione sostenibile

L'impegno prende forma nelle iniziative Too Good to Go e Coltivatori di Emozioni

L’insegna intende rafforzare la propria dedizione alla sostenibilità e al legame con il territorio

Dalla distribuzione

Pam Panorama e MPT annunciano una nuova partnership nella Gdo

Inaugurati i primi due punti vendita in franchising a Casalgrande e Gossolengo

La collaborazione segna un importante passo avanti nel panorama della grande distribuzione

Dalla distribuzione

Tante, buone e convenienti le prime nespole

Ritorna l’appuntamento settimanale con La Borsa della Spesa

Produzioni leggermente rallentate per fragole e asparagi

Dalla distribuzione

Il Centro Agroalimentare di Torino protagonista a medFEL 2024

Prosegue il processo "CAAT link France" per l'internazionalizzazione del mercato

Appuntamento il 24 e il 25 aprile presso il Parc des Expositions di Perpignan (Francia)

Dalla distribuzione

Spagna, Aldi incrementa le vendite di ortofrutta del 39% negli ultimi 5 anni

Sempre più consumatori si rivolgono all’insegna per il suo ottimo rapporto qualità-prezzo

Per rifornire i suoi negozi, nel 2023 la catena ha acquistato 60.000 tonnellate di frutta e verdura da produttori locali

Dalla distribuzione

Despar, nel 2023 incassi per 4,4 miliardi di euro (+5,6%)

Il prodotto a marchio raggiunge una quota del 22,4%

Il retailer continua a crescere: aperti 56 nuovi punti vendita

Dalla distribuzione

Successo della campagna Overseas di VIP

Battesimo in America Latina delle mele Club

Joachim Rabensteiner, responsabile vendite export di VIP, fa il punto della situazione sui mercati esteri

Dalla distribuzione

Gdo: prezzi alti e bassa qualità, allontanano i clienti

Nei reparti si trovano troppo spesso referenze con un pessimo rapporto qualità prezzo

Il passaggio dall’inverno all’estate si conferma critico