Giunti al mese di febbraio, possiamo iniziare a fare un bilancio sulla prima parte della campagna agrumicola spagnola. La Spagna commercializza il 40% dei suoi agrumi da settembre a fine dicembre e gennaio rappresenta un mese di transizione tra la prima e la seconda parte della campagna.

Relativamente alla prima parte della stagione, i risultati sono molto diversi per mandarini, arance e limoni. All’interno delle singole categorie ci sono stati risultati differenti in base al punto di vista della filiera, che si trattasse di produttori o commercianti.

Per i mandarini, sia i commercianti che i produttori hanno assistito a una campagna abbastanza virtuosa. Per le arance i mercati sono stati mediocri per la commercializzazione, ma per i produttori la situazione è deteriorata e questa prima parte della campagna non si è conclusa bene. E nei limoni, le cifre sono state relativamente corrette sia per i commercianti che per i produttori.

Lo sviluppo delle tre campagne è stato condizionato da un problema comune, ovvero il ritardo delle importazioni dall'emisfero australe, in particolare dal Sud Africa. Il Paese africano ha dovuto fare i conti con disordini sociali, attacchi ai sistemi informatici dei porti e problemi generali di mancanza di container, elementi che hanno generato un ritardo nella spedizione dei frutti.

Mandarini

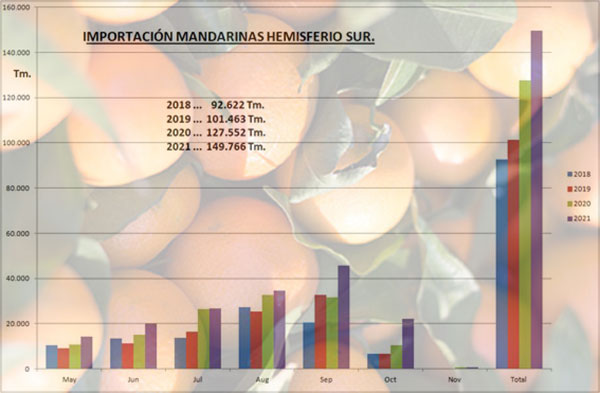

Il raccolto spagnolo della prima parte della campagna è composto da Satsuma, Clementine e Nova. Quest'anno la raccolta prevista era di 1.350.000 tm (-20% rispetto all'anno scorso). È consuetudine che nel mese di settembre e all'inizio di ottobre i Satsuma e le clementine ultra-precoci dividano gli scaffali con gli arrivi di Nadorcott e Tango dall'emisfero australe, come possiamo vedere in questo grafico.

Abbiamo avuto un aumento degli arrivi assoluti di 22.000 tonnellate (+17%), ma le importazioni si sono accumulate tra settembre e ottobre, mesi in cui gli arrivi hanno superato di 40.000 tonnellate quelli dell'anno precedente. Questo ha fatto sì che le esportazioni spagnole di mandarini in ottobre fossero del 30% in meno rispetto al 2020 (una differenza di circa 70.000 tonnellate), poiché la distribuzione ritardava di due o tre settimane il cambio con i mandarini dell'emisfero australe a quello settentrionale.

Tuttavia, a novembre, la Spagna ha recuperato 40.000 tonnellate (+ 10% rispetto agli altri anni), e anche nel mese di dicembre ha recuperato: le cifre da settembre a dicembre sono vicine alle 870.000 tonnellate di esportazioni, quasi pari alle cifre degli altri anni. Ma la cosa più importante è che i prezzi sono stati nettamente superiori a quelli dell'anno precedente con un range compreso tra 0,10 - 0,15 euro al chilogrammo. Per questo motivo, ipotizzando l'aumento generale dei costi che si è verificato, il saldo spagnolo per i mandarini di prima stagione, che rappresentano i due terzi (66%) del totale per la campagna di questi agrumi, è stato accettabile per i commercianti e per i produttori.

Arance

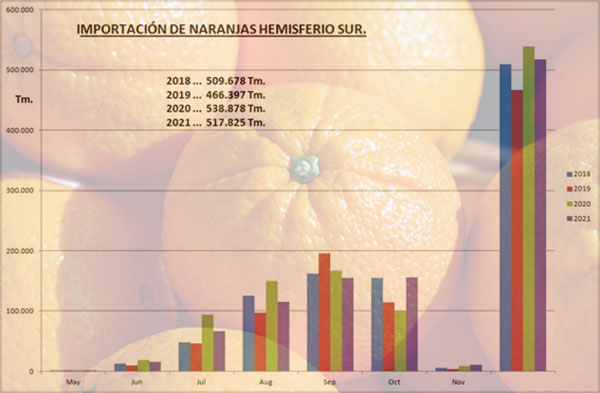

Per le arance, la capacità di raccolta spagnola è stata molto simile a quella dell'anno precedente, oltre al fatto che le prime naveline spagnole coincidano in ottobre con le ultime arance dell'emisfero australe. Ma serve un ragionamento sulle importazioni provenienti da Paesi terzi.

Sin dall'inizio osserviamo che in valore assoluto abbiamo importato 20.000 tonnellate in meno rispetto allo scorso anno e che a giugno, luglio, agosto e settembre gli arrivi sono stati sempre inferiori a quelli degli anni precedenti. Ma ad ottobre abbiamo ricevuto 50.000 tonnellate in più rispetto ai due anni precedenti. La conseguenza è stata che la bilancia commerciale della Spagna ha perso 30.000 tonnellate di merci in ottobre, il 50% in meno rispetto all'anno precedente.

Come per i mandarini, c’è stato un recupero di tutte le perdite a novembre, effettuando già a dicembre carichi normali: le cifre accumulate a fine anno si sono avvicinate alle 500.000 tonnellate di export, ovvero un terzo del totale della campagna delle arance. Ma le arance spagnole presentavano un problema imprevisto, ovvero un calibro inferiore rispetto all'anno precedente (circa due calibri in meno). I prezzi per calibro sono stati simili a quelli dell'anno scorso ma il mix di calibri ha abbassato il prezzo medio. E in questo caso l'aumento medio dei costi determinato dal prezzo degli imballaggi in cartone, dal costo dell'energia elettrica e dell'insieme dei materiali ha fatto aumentare i costi di raccolta e lavorazione tra lo 0,03 e lo 0,05 al chilo. E in quel momento c'è stata la tipica reazione speculativa al ribasso tra i coltivatori: molti di loro hanno vissuto l'anno scorso una situazione di speculazione al rialzo, che ha fatto sì che nella seconda parte della campagna delle arance dello scorso anno si siano verificate pesanti perdite in gran parte degli acquisti effettuati. Il numero di naveline che andranno perse in campo non saranno molte, ma sufficienti a creare una spirale di panico tra gli agricoltori non associati.

Limoni

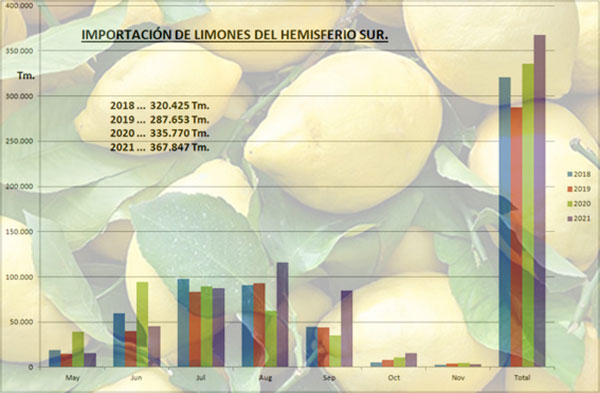

La campagna spagnola dei limoni è iniziata con una capacità di produzione di 1.035.000 tonnellate (-23% rispetto all'anno scorso). Ma è stata presto influenzata dagli stessi ritardi verificatisi per mandarini e arance, come si può vedere nel grafico 3.

Mentre a maggio, giugno e luglio i dati erano inferiori rispetto agli anni precedenti; ad agosto, settembre e ottobre sono saliti alle stelle, fino a 32.000 tonnellate in più rispetto all'anno precedente ma negli ultimi tre mesi del 2021 e in totale coincidenza con l’avvio della campagna spagnola, si sono registrate 108.000 tonnellate più dell'anno precedente.

Il problema ha influito profondamente sulle esportazioni spagnole, che sono iniziate più lentamente e, nonostante il raccolto più contenuto, con prezzi inferiori rispetto all'anno precedente. Le esportazioni spagnole di settembre e ottobre sono diminuite di 20.000 tonnellate rispetto al 2020. Tuttavia, a novembre la Spagna ha recuperato 17.000 tonnellate e a fine anno ha accumulato numeri simili alla campagna precedente. Ma anche i limoni hanno risentito dei suddetti aumenti di costo e i prezzi alla produzione sono leggermente inferiori rispetto all'anno precedente: la velocità della campagna suggerisce che la Spagna sia giunta a un punto fermo dei prezzi e, essendo a un terzo (33% ) della campagna, può ancora recuperare nei restanti mesi.

Conclusioni

Lo sviluppo della campagna in corso è stato approfondito nel corso di un webinar organizzato dalla Piattaforma Terra, del gruppo cooperativo Cajamar. E’ stato dimostrato che esistono diversi punti di vista per analizzare i problemi dell’agrumicoltura spagnola. Alcuni media spagnoli e i sindacati, per esempio, continuano a puntare il dito verso il Sudafrica, come responsabile di tutti i mali del settore spagnolo.

Altri, senza sminuire la concorrenza dei Paesi terzi, ritengono che vi siano altri fattori interni come la mancanza di un'organizzazione interprofessionale veramente operativa, oltre alla mancanza di una struttura verticale più organizzata dalla produzione al consumo.

E’ stato inoltre evidenziato come stia evolvendo il consumo di agrumi in Europa, e in Spagna in particolare. Mentre i limoni stanno attraversando una fase di aumento del consumo senza precedenti da 15 anni, i mandarini si sono stabilizzati, ma le arance hanno perso più di 2 kg pro capite di consumo in Europa centrale e in Spagna più di 4 kg pro capite.

Altro fattore negativo è che dal 2008 i produttori spagnoli di arance non sono stati in grado di organizzarsi per utilizzare parte dei fondi dell'Unione Europea per promozione dei prodotti agroalimentari (circa 185,9 milioni disponibili fino ad aprile). Speriamo che qualcosa possa muoversi nel panorama agrumicolo spagnolo, almeno per quanto riguarda le arance.