Monitor

Giugno nella Gdo, consumi da dimenticare

Flessione per la frutta, vanno meglio i trend a valore per le verdure

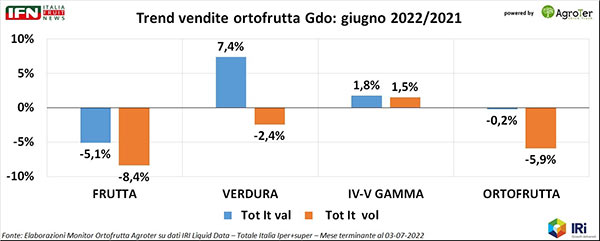

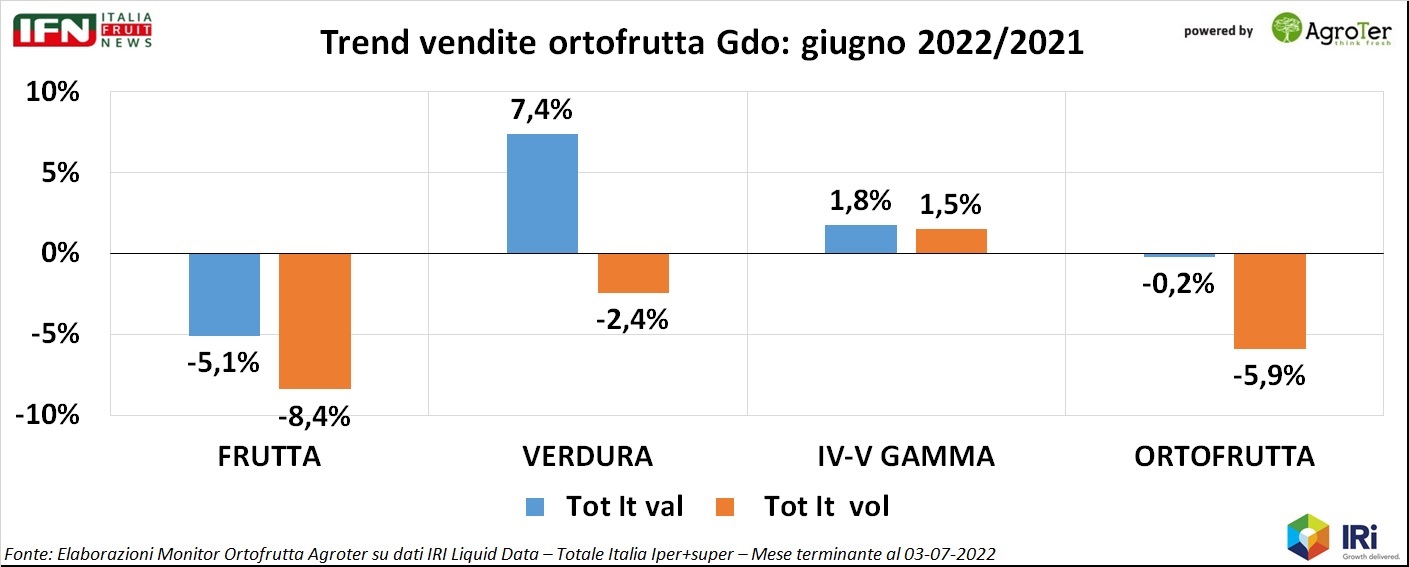

Giugno non è stato certamente un mese positivo, se si considerano le vendite del reparto ortofrutta nella Gdo. Le vendite a valore sono sostanzialmente in pareggio (-0,2%), ma i consumi languono (-5,9%). La frutta è la macrocategoria che influenza di più i trend complessivi, per cui partiamo da qui per fare i primi approfondimenti.

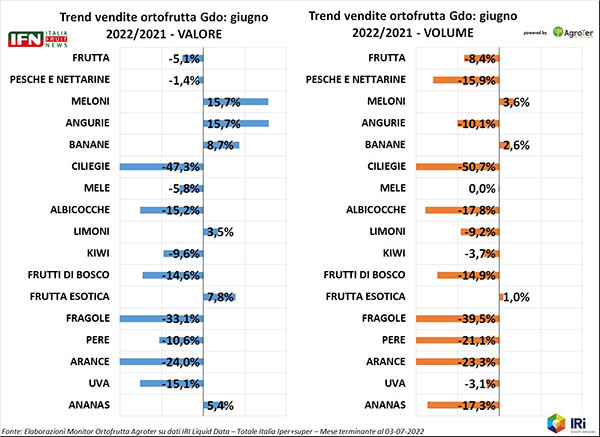

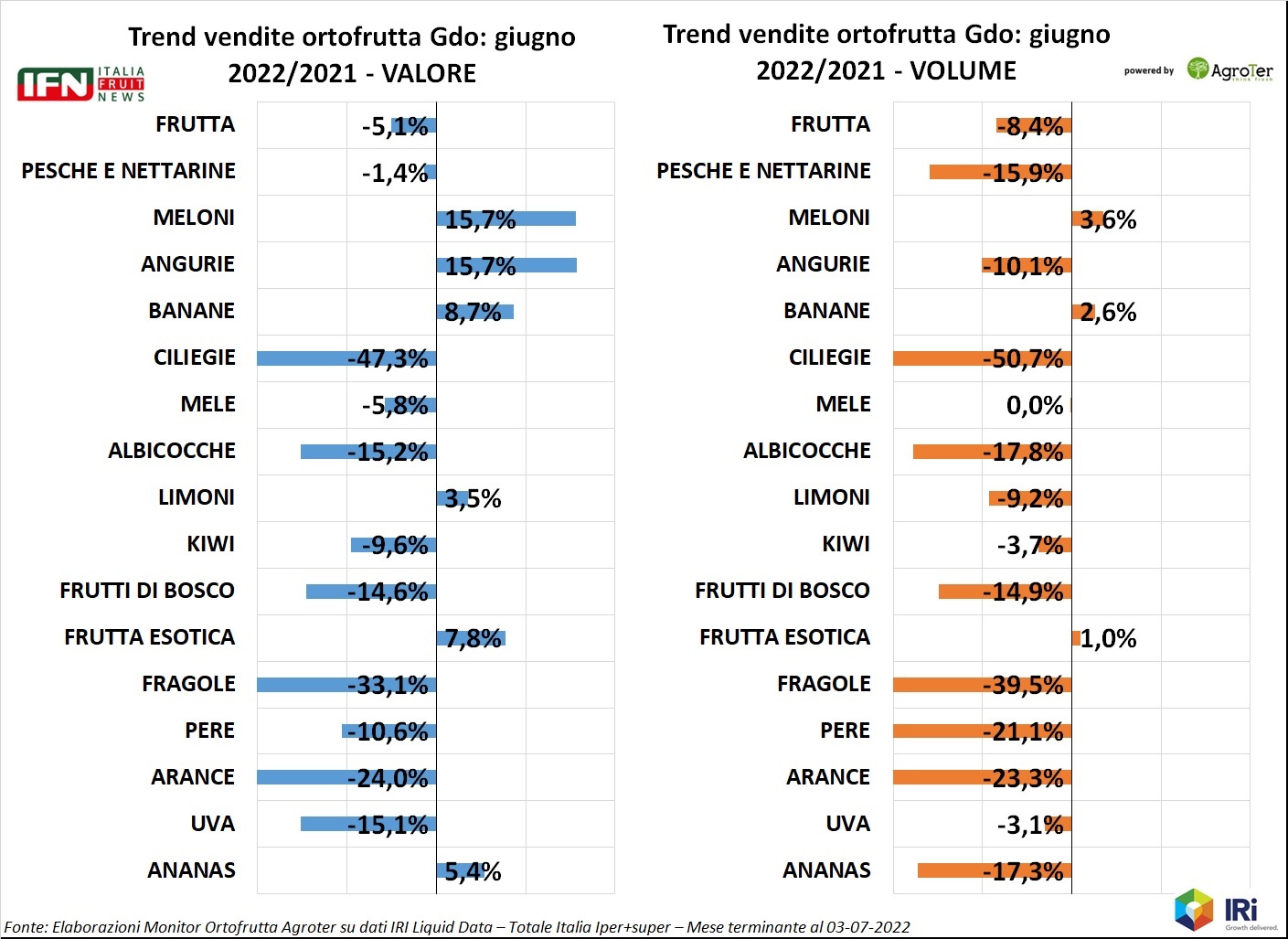

Nell’analisi delle 30 specie ortofrutticole di prima gamma più vendute nel mese, 16 sono di frutta e 14 di verdura. Nel ranking tra i prodotti con le maggiori vendite a valore troviamo sul podio, al primo posto, pesche e nettarine per la frutta. Queste perdono 1,4 punti a valore e 15,9 a volume, con quasi 15 punti di crescita del mix prezzi. Qui abbiamo già chiari segnali sulla flessione dei consumi per la macrocategoria. Tuttavia, al secondo posto, troviamo i meloni che vanno in controtendenza: crescita sia a valore (+15,7%) sia a volume (+3,6%) con un deciso aumento del mix prezzi (12 punti). Le angurie, che ricoprono la terza posizione, hanno la medesima crescita dei meloni a valore (+15,7%), ma a volume flettono (-10,1%) e qui la crescita del mix prezzi è più che doppia rispetto ai meloni (25,8 punti). Scendendo nella classifica troviamo più casi di perdita a valore che di crescita, anche se alcune categorie hanno comunque trend positivi (banane, limoni, frutta esotica e ananas). A volume, invece, i casi di vendite in crescita si restringono: oltre ai meloni, abbiamo banane e frutta esotica. Quindi solo un prodotto prettamente stagionale, il melone, ha aumentato i consumi a giugno.

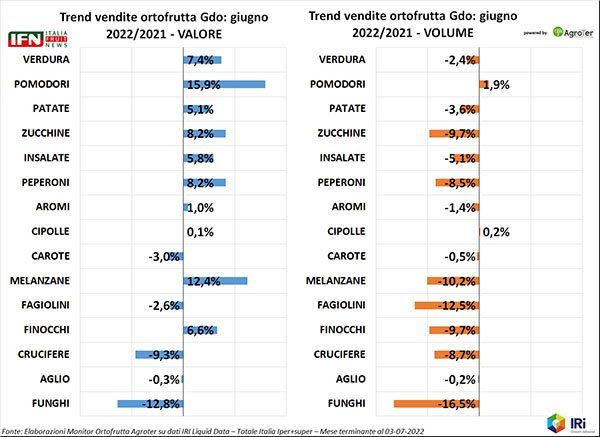

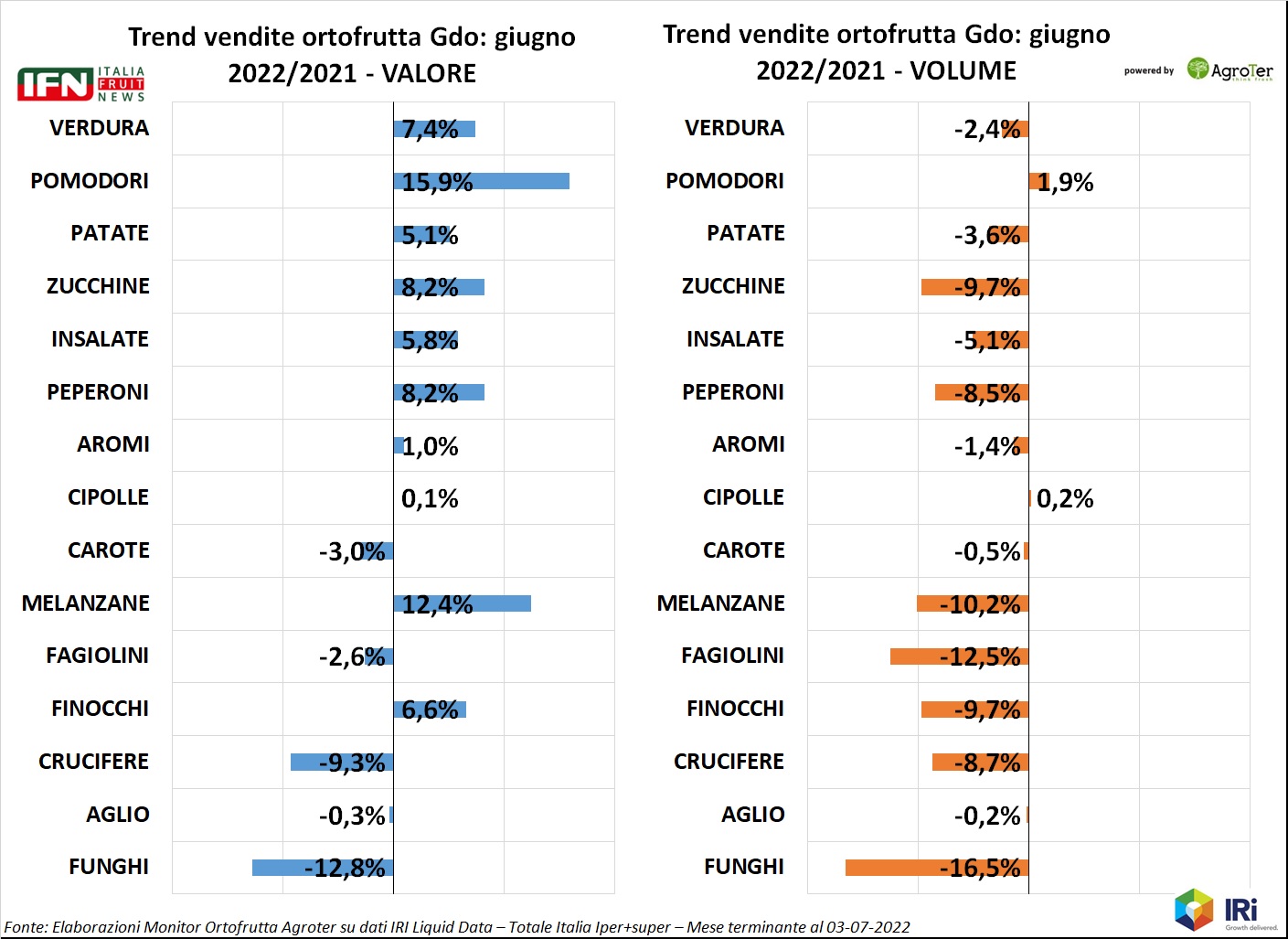

Nelle verdure i trend a valore sono mediamente migliori rispetto alla frutta per le diverse specie, e questo si riflette, ovviamente, anche sul risultato della macrocategoria (+7,4%). Ad esempio, i pomodori crescono di 15,9 punti, influenzando in modo molto positivo i risultati complessivi. Tuttavia, i volumi sono in debole crescita (+1,9%) ed anche qui il mix prezzi s’impenna (+14 punti). Scendendo nel ranking, troviamo principalmente trend positivi a valore con solo pochi casi in sostanziale pareggio (cipolle e aglio) e qualcuno in perdita (carote, fagiolini, crucifere e funghi, questi ultimi in modo pesante). A volume, invece, la perdita è trasversale a tutte le specie a parte pochissimi casi (pomodori, come detto, poi in sostanziale pareggio o debole perdita cipolle, carote e aglio).

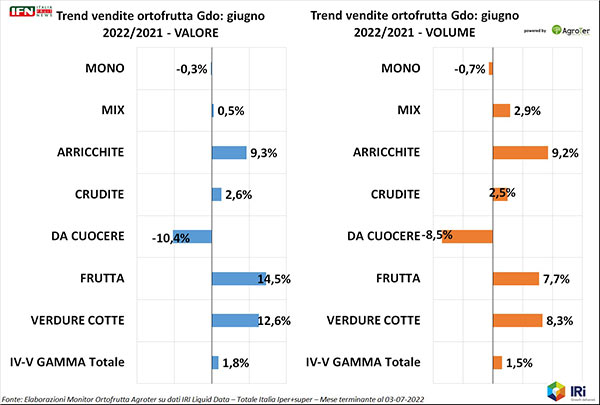

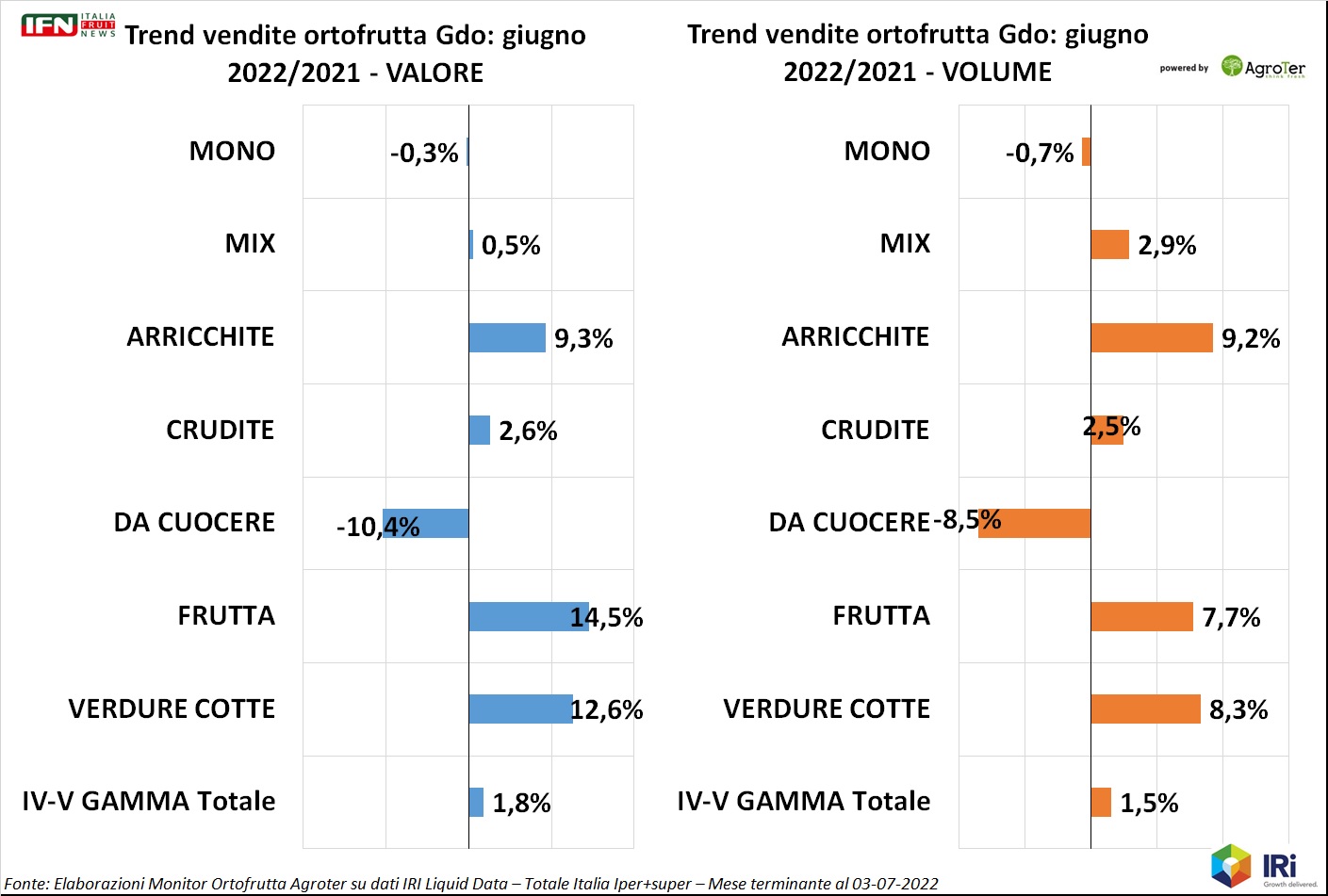

Chiudiamo con l’analisi dei prodotti servizio: nel complesso i risultati sono positivi (+1,8% a valore, +1,5% a volume) tuttavia, i trend sembrano apparentemente limitati nella dimensione. Ma in una categoria come IV-V Gamma, che è la più standardizzata e industrializzata all’interno del reparto, una crescita di 1-2 punti è un segnale decisamente positivo, non avendo in genere sbalzi troppo grandi (pandemia esclusa).

A livello di categorie, sicuramente balza all’occhio la performance dei prodotti a maggior livello di servizio, come arricchite (+9,3% a valore), frutta pronta (+14,5%) e verdure cotte (+12,6%). Un segnale di consolidamento e preferenza del cliente verso prodotti vocati a funzioni d’uso specifiche. In flessione troviamo solo le verdure da cuocere, ma le temperature di certo non hanno aiutato questo segmento, favorendo quello dei segmenti precedentemente citati. Tra le insalate in busta, a giugno, emerge una predilezione per le miste (mix + 2,9% a volume) a discapito delle mono (-0,7% a volume). Probabilmente le rotazioni delle insalate miste sono state agevolate da una proporzionalità maggiore, desumibile dalla performance del +0,5% a valore ed una conseguente flessione del mix prezzi medio di 2,4 punti.

{kind=link}

{kind=link}

{kind=link}

{kind=link}