Monitor

Tutti i numeri del gennaio nero dell'ortofrutta

L'analisi della debacle: la Gdo perde 10 punti a valore

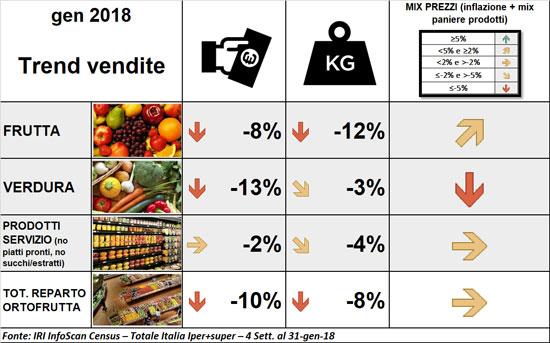

Come anticipato nell'editoriale di lunedì 26 febbraio (clicca per leggere «Effetto eco-shopper: i numeri non mentono»), l'ortofrutta nel primo mese dell'anno è andata malissimo. Questo era prevedibile se si ripensa agli insoliti trend di vendita rilevati a gennaio 2017 rispetto al 2016: volumi stabili e aumento della spesa in doppia cifra, il tutto sospinto da una mancanza di prodotto nelle orticole che aveva fatto schizzare le quotazioni. Certo, però, non ci si poteva aspettare una tale debacle a volume, con un trend registrato del -8% rispetto a gennaio 2017.

Andando più in profondità nei dati e disaggregando per macro categoria, si nota che la perdita principale è nella frutta, che flette di 12 punti a volume a fronte del -3% della verdura e del -4% dei prodotti servizio. E' probabile che alla flessione dei consumi abbiano contribuito, oltre alla controcifra rispetto ad un anomalo gennaio 2017, sicuramente un mese in generale contrazione nella spesa, confermato da vendite complessive totale negozio in flessione (clicca per leggere «Gdo, anche febbraio inizia col piede sbagliato»), un buon dicembre (obbligando alcuni ad un gennaio più morigerato) e l'effetto eco-shopper. Da non escludere anche un effetto "elezioni", che storicamente danno una frenata ai consumi.

Difficile dire quanto abbia contribuito ogni fattore, e per cercare di circoscrivere l'anomalia del gennaio 2017 si può verificare la performance 2018 rispetto al 2016: i volumi sono sempre in flessione (-8%, questo perché tra 2017 e 2016 erano in stallo), ma i valori sono positivi (+1%). Quindi tutto sommato il quadro non è positivo, ma un po' più attenuato in questa cornice. In ogni caso il dato fa riflettere sulla necessità di provvedimenti.

Tornando all'analisi 2018 su 2017 e analizzando il fronte mix prezzi, cioè l'analisi della componente variazione prezzi unita al mix del paniere di acquisto, si rileva un discreto aumento nella frutta e un forte calo nella verdura per questo parametro. Abbastanza stabile, come di solito succede nei prodotti più industriali, per i prodotti servizio.

Questi ultimi, ovvero i prodotti servizio o IV-V Gamma come vengono definiti tecnicamente, nel mese di gennaio hanno un'incidenza a valore sul reparto dell'11%, in crescita dal 10% medio del totale 2017. Perdono però incredibilmente vendite (-2% a valore e -4% a volume) dopo mesi di trend positivi. Anche questo è un altro segnale di allarme per i retailer, i quali dovranno cercare di comprendere le cause - e per ognuno, probabilmente, i pesi delle varie componenti analizzate saranno diversi - e recuperare quanto prima per tornare a far crescere il comparto.

Copyright 2018 Italiafruit News

Monitor

IV Gamma: da dieci anni i prezzi non cambiano

I volumi sono in flessione anche nel canale dei discount. Urge una strategia di rilancio del settore

Nella diretta IFN del 30 Aprile produzione e distribuzione a confronto

Monitor

Primo trimestre: verdure e Sud tengono a galla il reparto

Inflazione al 4,5%. Arance nel baratro, pomodori in crescita

Dall’analisi del Monitor Ortofrutta tutti i numeri sui principali prodotti del reparto

Monitor

Pianeta Rosso torna al Macfrut con 12 nuovi pomodori

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Un’esperienza immersiva unica per i professionisti del settore. Ecco il programma

Monitor

La IV Gamma, come ridare sprint alla categoria

Diretta IFN il 30 Aprile. Prime indicazioni dall'analisi del profilo del consumatore

Approfondimento di dettaglio grazie alla collaborazione tra Monitor Ortofrutta e Consumer Panel GfK

.jpg)

Monitor

Week 14: vendite a picco, ma è l’effetto calendario

Mele in difficoltà da inizio anno, -4% a volume

Vendite in flessione per tutti i canali, tranne l’online

Monitor

Export ortofrutta: nel 2024 la musica non cambia

L'import corre a doppia cifra sia a volume (+15%) che a valore (+23%)

Le mele guidano l’export made in Italy, molto bene anche le patate

Monitor

A marzo l’ortofrutta rialza la testa

+2,2% a volume ma reparto in leggera deflazione

Nella IV-V Gamma il problema sono le insalate miste

Monitor

Week 13: Arriva la deflazione per l'ortofrutta

Settimana positiva, ma il calendario ci ha messo lo zampino

Zucchine sulle montagne russe, alti e bassi tra prezzi e vendite

Monitor

Ortofrutta in ripresa, ma cosa succede alla IV Gamma?

Tutti gli approfondimenti nella Diretta IFN dedicata alla categoria del 30 Aprile

Anche nei prodotti servizio cresce la quota dei supermercati essenziali

Monitor

Arance, patate e mele: il discount batte il supermercato sull’acquisto programmato (ma non solo)

Alla week 11 facciamo un punto sulle categorie in cui il canale eccelle sul peso imposto

Tra le categorie d’impulso fragole e frutta esotica diventano bastioni

Monitor

Verdura: quattro categorie guidano la crescita del peso imposto

Per altri prodotti c’è un potenziale di sviluppo ancora inespresso

L’analisi del Monitor Ortofrutta sull’evoluzione del peso imposto per le singole categorie orticole

Monitor

Fragole, boom per i prezzi ma è allerta consumi

Appuntamento domani alla Diretta IFN con gli attori della filiera

Una disamina a 360 gradi delle performance della categoria fra produzione e retail

Monitor

Fragole, i consumi non ingranano la marcia

Monitor 2024: il 55% degli italiani non le ha ancora mangiate

Il fuori casa potrebbe essere un’opportunità

Monitor

Week 10: impennata di vendite per frutta e verdura Lcc

Ma la IV Gamma verdura è sempre più nel baratro (-11% rispetto al 2022)

Ortofrutta a peso imposto +4% a volume, inflazione +2%

Monitor

Boom per i prezzi delle fragole, ma è allerta consumi

Nel 2023 la categoria ha perso 6 punti a volume. In crisi dettaglio tradizionale, tiene il discount

Si conferma l’importanza del Sud Italia, in leggero calo il Nord. Dimezzate le importazioni in cinque anni