Dal campo

Biologico tra nuove prospettive e difficoltà

Banane, pomodori e zucchine sono le referenze più vendute

Una fotografia del settore biologico tra obiettivi di crescita e principali ostacoli. E’ stata scattata ieri da Ismea al convegno "Professione Ortofrutta Bio: le migliori prospettive e le maggiori difficoltà del biologico si concentrano nella filiera frutta e verdura" tenutosi al Macfrut.

Tra gli obiettivi da raggiungere a breve termine – come ha sottolineato Riccardo Meo di Ismea - ci sono sicuramente un aumento delle produzioni bio, anche tramite appositi strumenti di ricerca, e un maggior livello di aggregazione tale che permetta lo sviluppo del settore.

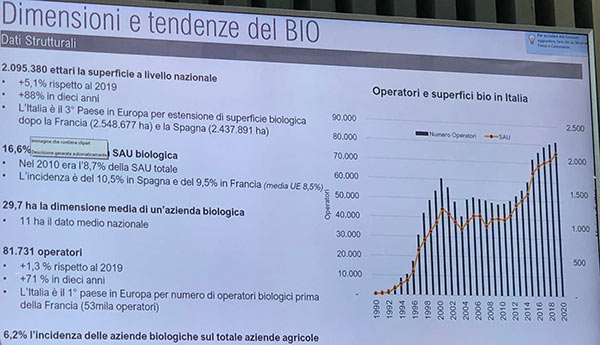

Ma veniamo ai numeri della filiera. Nel 2020 gli ettari coltivati in biologico e certificati erano pari a 2 milioni, dopo la Francia (2.548.000 ettari) e la Spagna (2.437.000 ettari). “I dai raccolti presentano un andamento crescente dal 1990 con tassi di incremento non costanti nel tempo, anche perché legati a strumenti di sovvenzione pubblica – ha spiegato Meo- mentre le aziende che fanno biologico erano pari a 80 mila unità. L’italia è il primo Paese in Europa per numero di operatori bio prima della Francia, che conta su 53 mila operatori”.

Da sottolineare l’incidenza media delle aziende biologiche sul totale delle aziende agricole, che è pari al 6,2% mentre l’incidenza media di superfici bio è più che raddoppiato negli ultimi dieci anni.

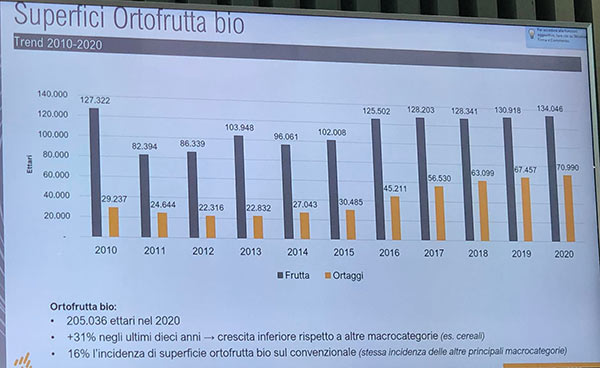

Gli ettari coltivati a ortofrutta bio nel 2020 erano pari a 205 mila ettari con una crescita del 31% negli ultimi dieci anni. “Gli incrementi sono però stati inferiori rispetto a quelli di altre macrocategorie, come ad esempio i cereali” ha detto Meo.

L’ incidenza di superfici di ortofrutta bio sul convenzionale è pari al 16%, ovvero pari alla stessa incidenza di altre macrocategorie principali. “Questo significa – ha commentato Meo – che se andiamo a considerare target imposti dall’Unione Europea, la strada da percorrere è ancora lunga ma siamo in prima linea rispetto ad altri Paesi e il nostro percorso sarà più breve, abbiamo comunque la necessità di strutturarci.

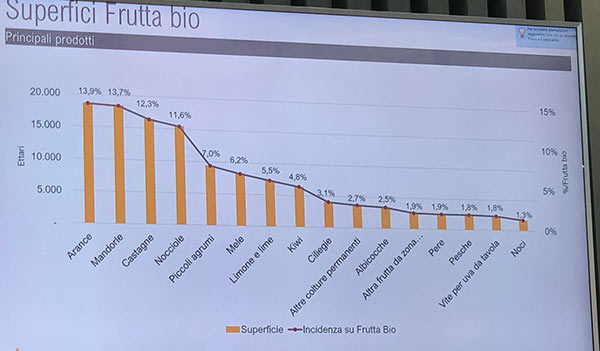

Arance e agrumi rappresentano la coltura primaria per superfici bio: “E’ frutto anche di un risultato politico – ha detto Meo – considerato che queste colture si trovano in zone in cui il biologico è molto sviluppato anche grazie agli aiuti dei Piani di sviluppo rurale”. Seguono le mandorle, poi castagne, nocciole e piccoli agrumi, mentre nella seconda parte del grafico trovano posto le mele, i limoni, i kiwi e le ciliegie.

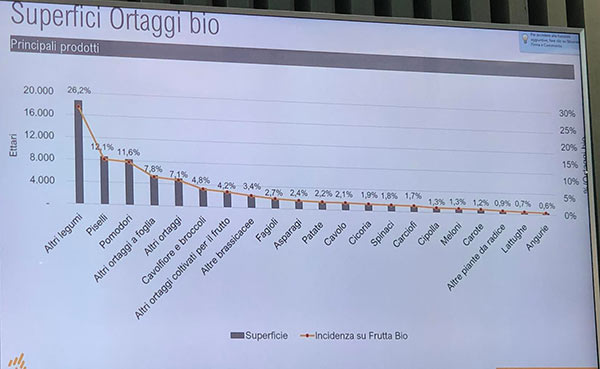

Al primo posto legumi secondari, anche grazie al loro utilizzo per l’alimentazione animale. Sul podio anche piselli – trend determinato in grande parte dal loro utilizzo per i surgelati – e i pomodori. Seguono gli ortaggi a foglia, altri ortaggi e le brassicacee.

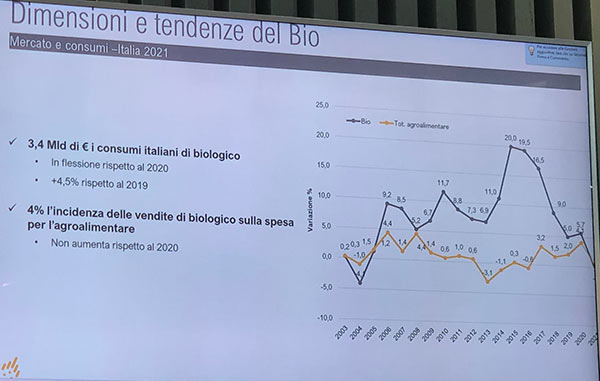

Venendo al mercato del biologico, i consumi degli italiani sono parti a 3,4 miliardi di euro: “ si tratta di in dato in flessione rispetto al 2020, periodo particolare in cui era esploso il trend bio – specifica Meo – mentre se rapportati ad un’annata normale come il 2019, la crescita è pari al 4,5%”. E’ invece ancora bassa l’incidenza delle vendite bio sulla spesa per l’agroalimentare, pari al 4%: “Oltre a non essere aumentata rispetto al 2020, è ancora parecchio bassa rispetto ad altri Paesi europei più ricchi”.

Il valore dell’ortofrutta bio rispetto al mercato complessivo di frutta e verdura commercializzata in Italia è pari al 9,3%. Nel carrello della spesa bio, frutta e ortaggi sono le categorie merceologiche più rappresentate (46,1% nel bio vs 20% nel convenzionale).

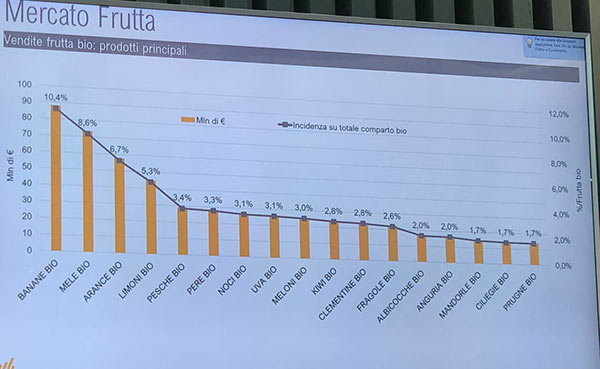

Per quanto riguarda le vendite di frutta bio, il primo prodotto sono le banane (che raggiungono circa 90 milioni di euro pari ad un’incidenza totale sul comparto bio del 10,4%), seguite da mele, arance, limoni, pesche, pere etc

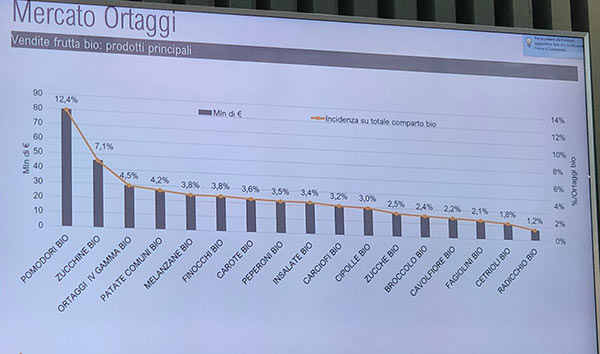

E’ invece più basso rispetto alla frutta il valore totale degli ortaggi dove, esclusi i pomodori bio (12,4%) e le zucchine bio (7,1%), gli altri prodotti sono compresi nella forbice 4,5% e 1,2%.

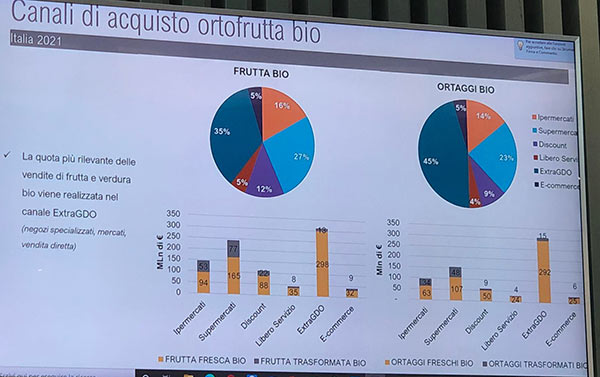

La quota più rilevante delle vendite di frutta e verdura bio viene realizzata nel canale Extra Gdo (45%), ovvero negozi specializzati, mercati, vendita diretta. A seguire ci sono i supermercati e gli ipermercati, per ultimi discount, e-commerce e libero servizio.

Inoltre, la quota vendite di frutta e ortaggi bio del Mezzogiorno è più alta di quanto accade per altri comparti.

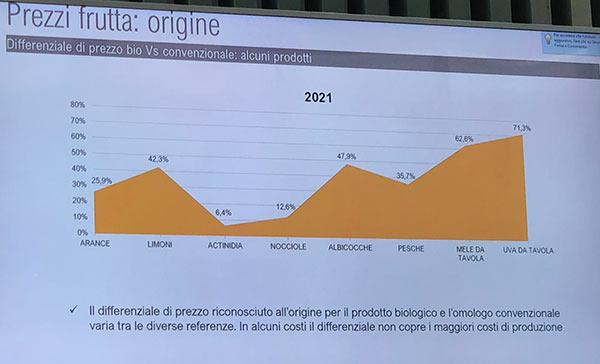

“Per quanto riguarda i prezzi, il differenziale di prezzo riconosciuto all’origine per il prodotto bio e l’omologo convenzionale varia tra le diverse referenze e in alcuni costi, il differenziale non copre i maggiori costi di produzione – ha concluso Meo – mentre per quanto riguarda i prezzi al consumo, sono rimasti stabili negli ultimi quattro anni, ad esclusione di qualche piccola decrescita. Nei primi mesi del 2022 c’è invece stato un discreto incremento dei prezzi al consumo, determinato dall’aumento delle materie prime e delle risorse energetiche”.