Dalla distribuzione

Prezzi, i discount spingono sull'acceleratore

Fenomeno inflattivo più marcato nel canale. Dove trovare convenienza?

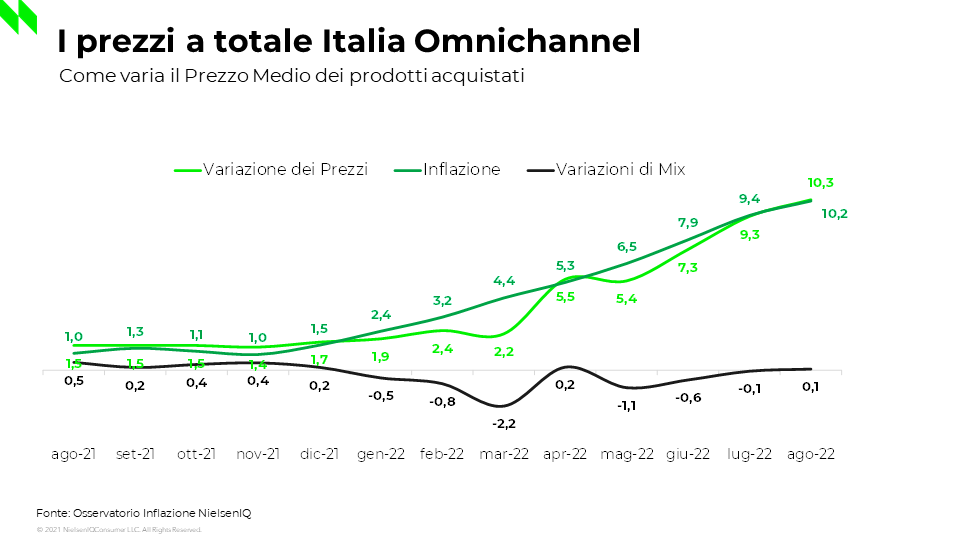

Offerte da capogiro non se ne sono viste durante l'estate. Anche perché con l'inflazione che corre e una produzione stretta nella morsa dei costi in aumento, le condizioni per spingere sul taglio prezzi proprio non ci sono. Anche l'ultima uscita dell'Ortofrutta in Cifre (clicca qui per approfondire) ha fotografato il fenomeno inflattivo nel reparto ortofrutta: la crescita del mix prezzi è di dieci punti nei primi otto mesi dell'anno, un valore costante tra le varie famiglie di prodotti ad esclusione della IV-V Gamma dove l'aumento è stato minimo (1,6%).

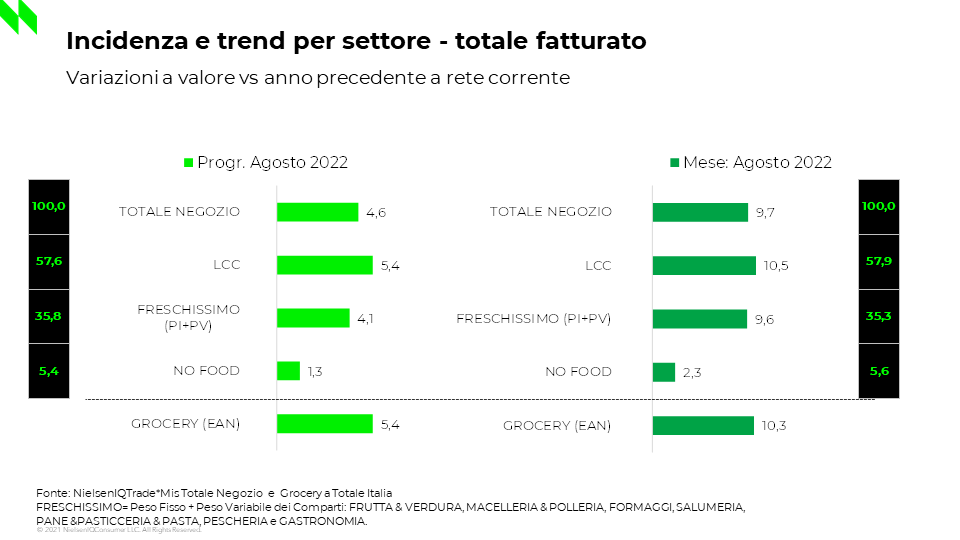

Ma chi cerca convenienza dove la può trovare? I discount sono ancora il rifugio sicuro per chi vuole risparmiare? I modelli distributivi non si stravolgono nel giro di pochi mesi, ma l'aumento dei prezzi è decisamente più marcato nei discount rispetto ad ipermercati e supermercati. Lo si desume dall'Osservatorio inflazione NielsenIQ: ad agosto la variazione dei prezzi su base mensile rispetto allo stesso periodo dell'anno precedente ha toccato il 15,3% nei discount e il 10,1% in Iper+Super+Liberi servizi. Per gli specialisti l'indice tendenziale si è fermato al 5,8%.

Come ha poi fatto notare su LinkedIn Mario Gasbarrino, amministratore delegato di Decò Italia, “dal rientro dalle ferie il vento è cambiato e il discount ha messo il turbo”. Nelle ultime settimane di agosto e all'inizio di settembre questo canale ha fatto segnare un +10% nell'aumento dei prezzi contro il +6% dei supermercati. “La convenienza, quella vera e percepita – rimarca il distributore - sarà sempre più un fattore di successo del nostro business”.

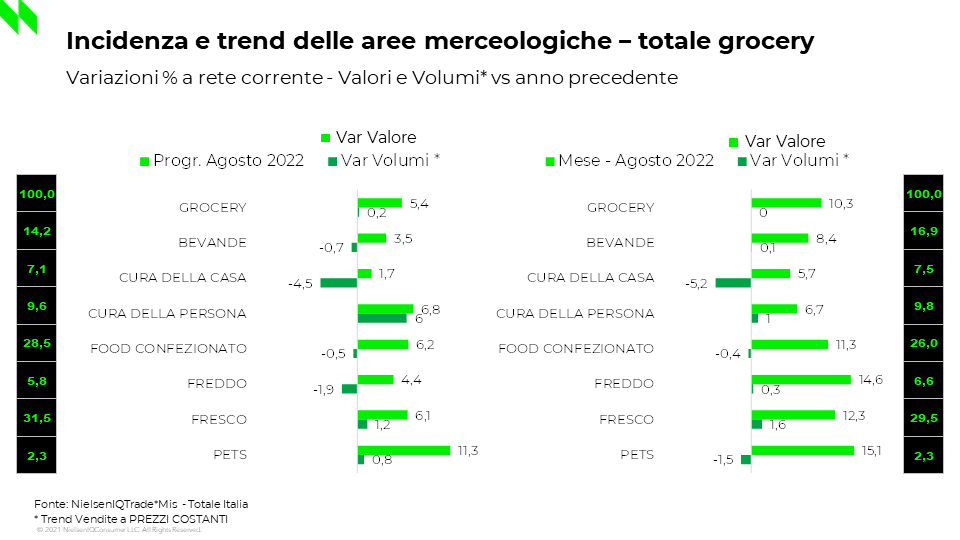

Nel primo semestre la pressione promozionale è diminuita nel Largo consumo confezionato - il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria - un mercato che cresce a valore ma in cui i volumi si contraggono, proprio come sta succedendo all'ortofrutta, dove l'inflazione è maggiormente concentrata sulla componente del peso variabile: nei primi cinque mesi dell'anno, stando ai dati Iri, l'inflazione nell'ortofrutta sfusa è stata circa il doppio di quella a peso imposto.

NielsenIQ nell’analisi “Lo stato del Largo Consumo in Italia” evidenzia mensilmente lo scenario dei consumi e delle abitudini di acquisto delle famiglie italiane nella Grande Distribuzione Organizzata. Anche per il mese di agosto si registra la percentuale delle vendite in promozione (totale Italia) su un livello inferiore rispetto allo stesso periodo del 2021 (20,3%, -2,9 pp). Infine, il consumo di prodotti a marchio del distributore raggiunge ad agosto il 21,2% del LCC nel perimetro Iper, Super e Liberi Servizi (ovvero i supermercati di metratura minore) e si attesta al 29,8% sul totale Italia inclusi i Discount mantenendo stabile la crescita della domanda di prodotti a marca del distributore.

Per quanto riguarda i consumi, complessivamente i dati di NielsenIQ evidenziano le seguenti tendenze: Fresco (+9,6%), Largo Consumo Confezionato (LCC) (+10,5%) mentre il comparto No Food aumenta del +2,3%. Il Fresco è in crescita in tutti i canali distributivi, con Libero Servizio (+3%) e Discount (+10,9%) che registrano rispettivamente le tendenze peggiori e migliori.

Dalla distribuzione

Despar, nel 2023 incassi per 4,4 miliardi di euro (+5,6%)

Il prodotto a marchio raggiunge una quota del 22,4%

Il retailer continua a crescere: aperti 56 nuovi punti vendita

Dalla distribuzione

Successo della campagna Overseas di VIP

Battesimo in America Latina delle mele Club

Joachim Rabensteiner, responsabile vendite export di VIP, fa il punto della situazione sui mercati esteri

Dalla distribuzione

Gdo: prezzi alti e bassa qualità, allontanano i clienti

Nei reparti si trovano troppo spesso referenze con un pessimo rapporto qualità prezzo

Il passaggio dall’inverno all’estate si conferma critico

Dalla distribuzione

Momento d’oro per la frutta secca, in risalto datteri e fichi

Addeo (Brand Manager Ventura): «Ripresa positiva anche per la frutta a guscio»

Il comparto tiene monitorata la crisi in Medio-Oriente per l’approvvigionamento

Dalla distribuzione

Dole è sponsor della settima edizione del Duathlon del Chiavicone

Gli atleti rifocillati dall’Azienda, Sponsor dell’evento a doppia disciplina

Protagoniste le Pere Williams e le Banane Premium Dole

Dalla distribuzione

Esselunga: riapre il supermarket di via Monte Rosa a Milano

Arricchito, tra gli altri, anche il reparto ortofrutta

Il negozio era stato chiuso negli ultimi 10 mesi per essere ristrutturato e ampliato

Dalla distribuzione

La Rai alla scoperta dei mercati all'ingrosso

In collaborazione con Fedagromercati-Confcommercio per realizzare “Le vie dei mercanti”

Protagonisti il Mercato Agroalimentare di Genova e di Padova

Dalla distribuzione

Sole365 sostiene il progetto 5 Colori con “La merenda buona e di stagione”

Protagonista del cofanetto un frutto di stagione

L’intento è quello di promuovere uno stile di vita sano e consapevole

Dalla distribuzione

Nei mercati debuttano le prime albicocche siciliane

Curto (Agriroma): «Il prodotto arriva da Marsala ed è una sorpresa apprezzata dalla clientela»

Trattandosi di una primizia con volumi piuttosto contenuti, si posiziona su una fascia alta di prezzo

Dalla distribuzione

Prodotti primaverili, ecco il focus di Bmti e Italmercati

Spazio a fragole, agretti e asparagi

Le quotazioni in dettaglio de La Borsa della Spesa

Dalla distribuzione

Prodotti locali: le vendite aumentano ma la comunicazione latita

Occorre migliorare la gestione in reparto, troppo spesso approssimativa

Alcune realtà integrano il prodotto locale nell’Mdd, creando brand esclusivi, altre evidenziano la territorialità con un bollino

Dalla distribuzione

Prime ciliegie pugliesi, esordio da Guinness dei primati

Umberto Musso (Italfrutta): «Una Bigarreau perfetta»

All'ortomercato di Milano arrivano anche le prime pesche e nettarine

Dalla distribuzione

Dole con Hisense al Fuorisalone di Milano

La frutta fresca di qualità incontra la tecnologia d'avanguardia all'Hisense Innovation Market

Tra un appuntamento e l’altro in programma ogni giorno, showcooking con chef rinomati nel campo dell'healthy food e DJ Set

Dalla distribuzione

Esselunga, nel 2023 vendite oltre i 9 miliardi

Il Cda ha esaminato e approvato il bilancio

Utile netto in ripresa all'1,3% rispetto allo 0,7% del 2022

Dalla distribuzione

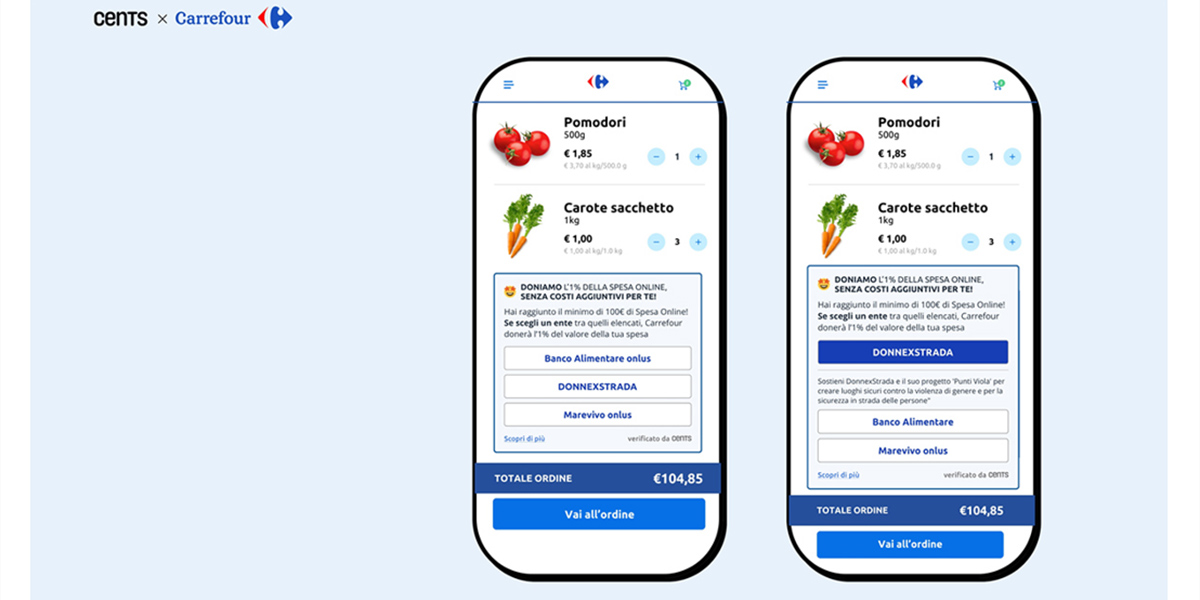

Carrefour e Cents insieme nel segno della sostenibilità

Donazioni per ordini online superiori a 100 euro a sostegno di progetti benefici

I clienti possono scegliere se destinare a Banco Alimentare, Marevivo o DONNEXSTRADA l’1% dell’importo del carrello, donato direttamente da Carrefour Italia