Dalla distribuzione

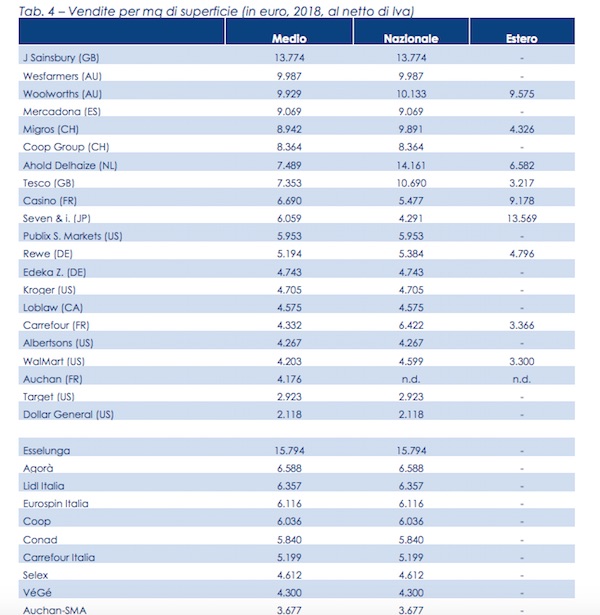

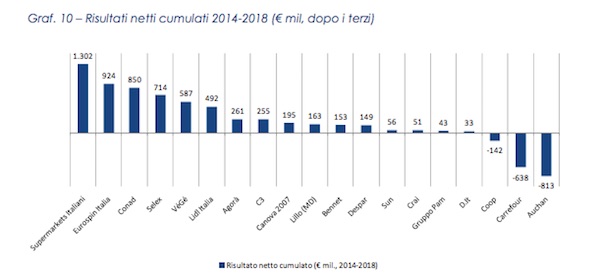

Vendite per mq, Esselunga campione del mondo

Report Mediobanca: volano i discount, nel food la distribuzione moderna vale il 74,5%

Dalla distribuzione

Frutta estiva, al MOF prezzi regolari ma ci si prepara a un calo dell’offerta

Al mercato di Fondi disponibilità ampia e prezzi equilibrati, ma caldo e grandinate potrebbero cambiare il quadro nei prossimi giorni

Fra i posteggi spuntano le prime pere italiane della nuova stagione

Dalla distribuzione

Ortaggi estivi, prezzi stabili tra fiori di zucca, friggitelli e pomodori

Ciliegino tra 2,00 e 2,20 euro/kg, datterino fino a 3 euro e Piccadilly intorno a 1,50 euro/kg

Dalla distribuzione

Catania, l’estate del MAAS viaggia tra cautela e prezzi sostenuti

Cantalupi, uva, ciliegie e angurie tra le referenze più dinamiche del momento

Dalla distribuzione

L’uva da tavola entra nel pieno della campagna con quotazioni in calo

Luglio rallenta i consumi: caldo e vacanze spingono al ribasso i prezzi della frutta

Dalla distribuzione

Ex Realco, Conad avvia le riaperture dei punti vendita

Conad Nord Ovest e Conad Centro Nord portano sotto insegna una rete di punti vendita tra Toscana, Emilia, Appennino reggiano e Piacentino

Dalla distribuzione

Decò Italia rinnova il CdA: Giovanni Arena presidente, si chiude il mandato di Mario Gasbarrino

Il Cavaliere del Lavoro e Ad del Gruppo Arena assume la guida della società consortile

Dalla distribuzione

Coop Alleanza 3.0 presenta il Bilancio di Sostenibilità 2025

Dalla riduzione delle emissioni alla partecipazione dei soci, il documento fotografa un anno di investimenti ambientali e sociali

Dalla distribuzione

Alesto si rinnova: Lidl rilancia il brand di frutta secca con un posizionamento premium

Nuova identità visiva e packaging rinnovato per valorizzare qualità, gusto e consumo consapevole

Dalla distribuzione

Coop Alleanza 3.0, Francesca Durighel è la nuova vicepresidente vicaria

Il Cda vara un nuovo assetto della governance con una vicepresidenza unica

Dalla distribuzione

“Ogni scusa è buona”: Rossotono lancia la nuova campagna con Maria Grazia Cucinotta

Dal 13 luglio on air il primo spot firmato Micidial, la content factory di Maccio Capatonda

Dalla distribuzione

Cia Conad, il carrello cresce piano e il prezzo resta decisivo

Panzavolta: “Le famiglie comprano più spesso, ma con scontrini più bassi”

Dalla distribuzione

Pomodori, più prodotto disponibile e prezzi in calo su base annua

Il Ciliegino si mantiene intorno a 2,20 €/kg e il Piccadilly tra 1,50 e 1,70 €/kg

Dalla distribuzione

Lidl conquista il 65% delle famiglie italiane: oltre un milione di nuovi clienti in 13 mesi

Il discount registra la crescita più alta tra i principali retailer

Dalla distribuzione

Roma, il caldo sostiene i consumi estivi e il mercato resta stabile

Offerta in aumento grazie alla maturazione accelerata delle produzioni. Listini senza tensioni per pomodori e meloni

Dalla distribuzione

Il Vietnam apre le porte al kiwi italiano

CSO Italy: concluso l'iter fitosanitario. Rubbi: "Un risultato atteso da anni, ora serve il massimo rigore nell'export"