Il meglio di IFN

Ortofrutta in ripresa, ma cosa succede alla IV Gamma?

Tutti gli approfondimenti nella Diretta IFN dedicata alla categoria del 30 Aprile

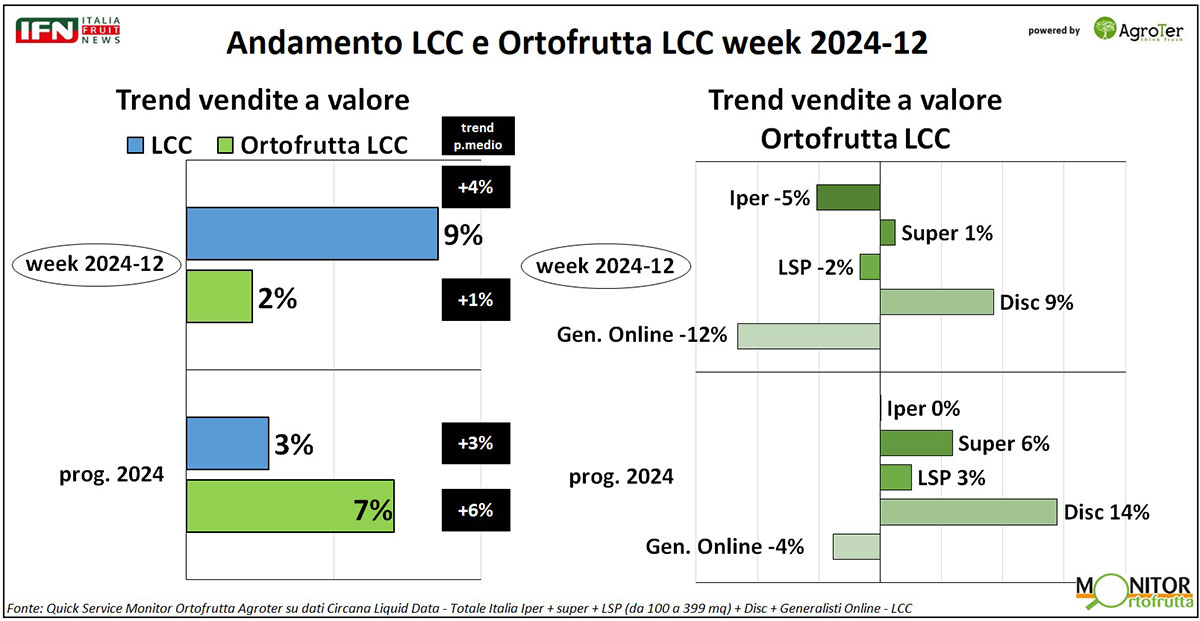

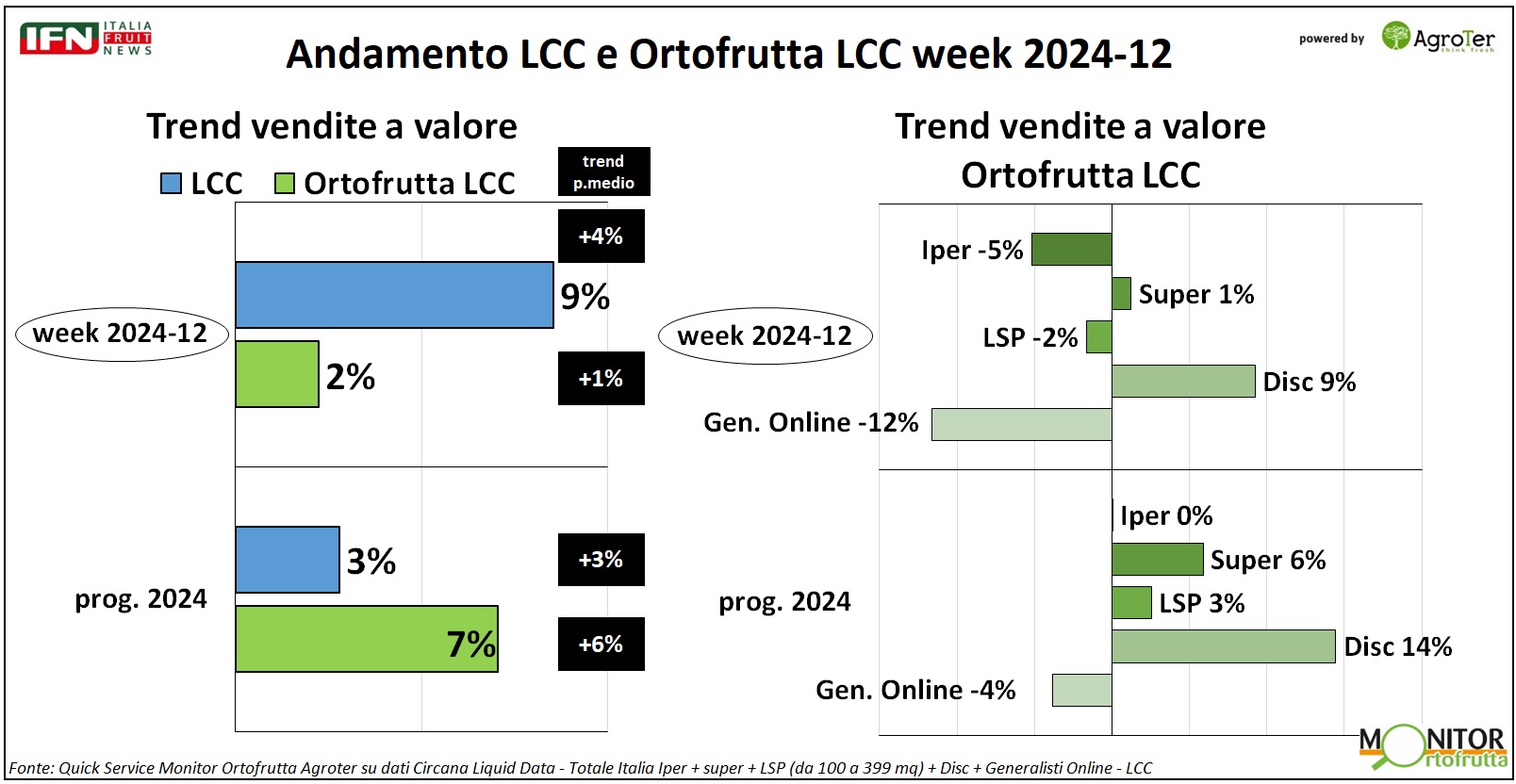

La settimana 12 mostra un’impennata di vendite dell’Lcc, contro un’ortofrutta a peso imposto timidamente in crescita, anche se nel progressivo da inizio anno performa meglio dell’Lcc. L’inflazione è quasi ferma. Tra i canali, è sempre il discount a primeggiare e il supermercato insegue ben distanziato.

Tra le categorie, ritorniamo sulla IV Gamma per importanza e criticità nelle vendite. Da inizio anno i trend sono in peggioramento e non ci sono canali in crescita, anche se il discount ha aumentato la propria quota rispetto all’anno scorso.

Con la week 12 inizia la primavera, anche se sembra aver portato vantaggio solamente al Largo Consumo Confezionato (Lcc +9% a valore), mentre l’ortofrutta a peso imposto registra una debole crescita (+2%). Tuttavia, nel progressivo da inizio anno, quest’ultima (+7%) batte l’Lcc (+3%) abbondantemente. La crescita dei prezzi è minima nell’ortofrutta a peso fisso (+1%) e leggermente più alta nell’Lcc (+4%).

Clicca qui per ingrandire la slide.

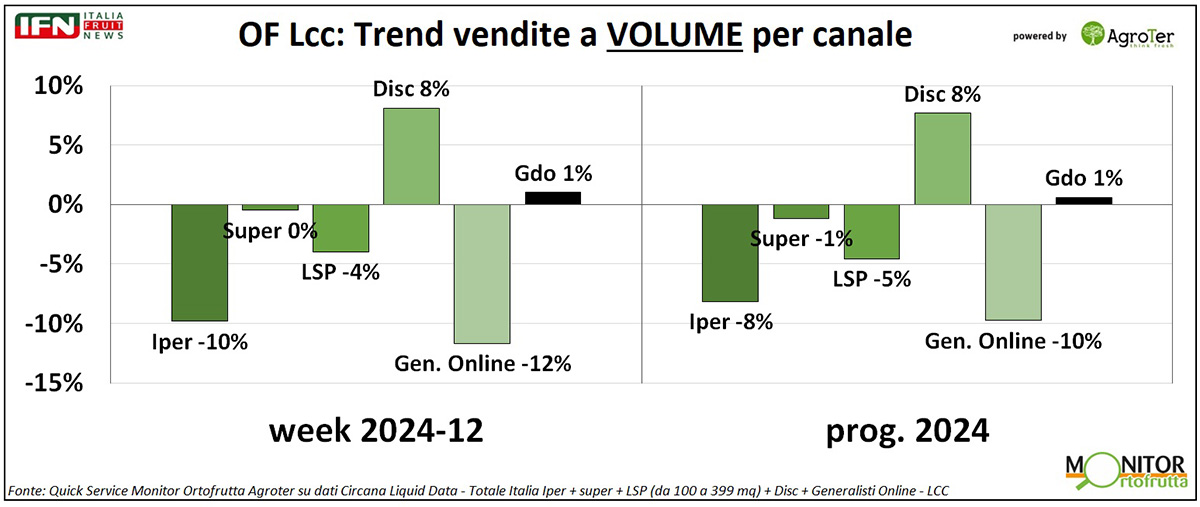

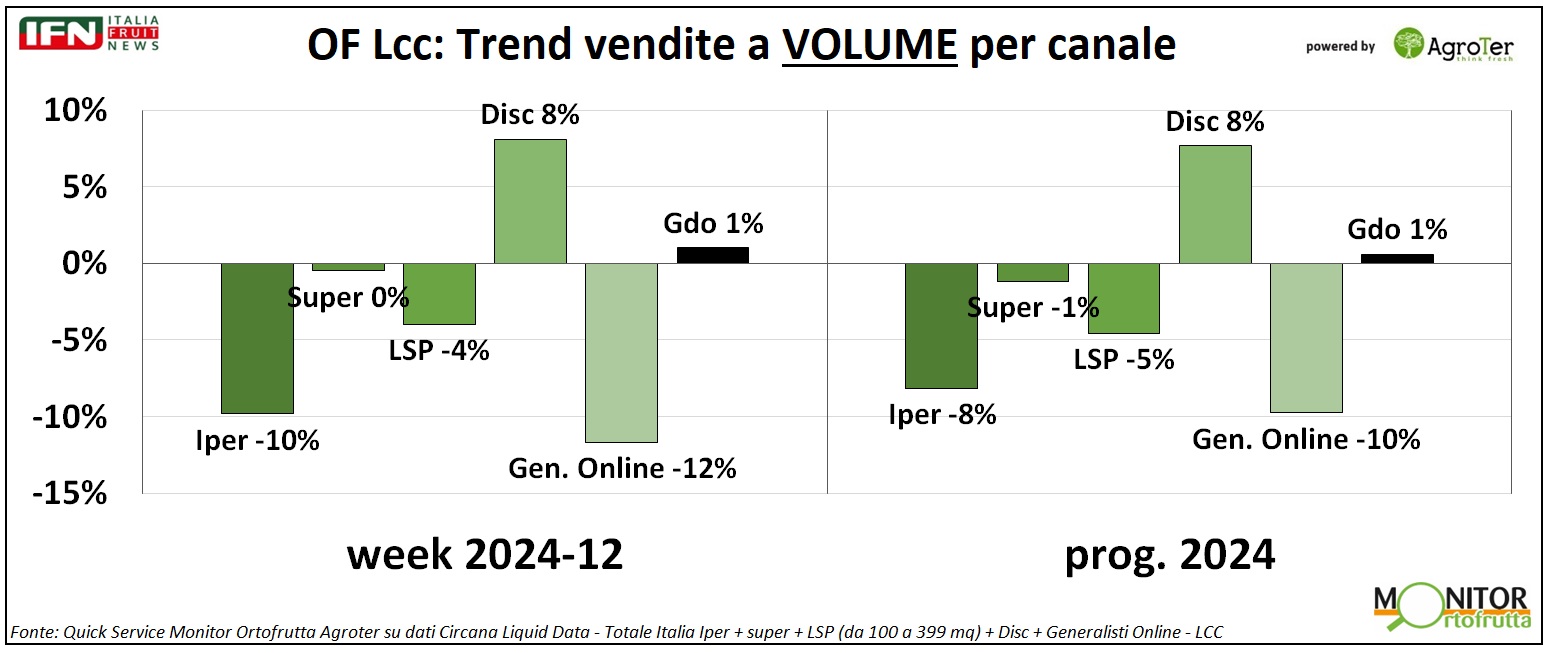

A livello di canali, nella settimana analizzata, crescono le vendite a valore per il supermercato (+1%) e, soprattutto, per il discount (+9%). Negli altri casi solo segni meno. A volume, invece, si conferma come la timida crescita della Gdo (+1%) sia sostenuta interamente dal discount (+8%).

Clicca qui per ingrandire la slide.

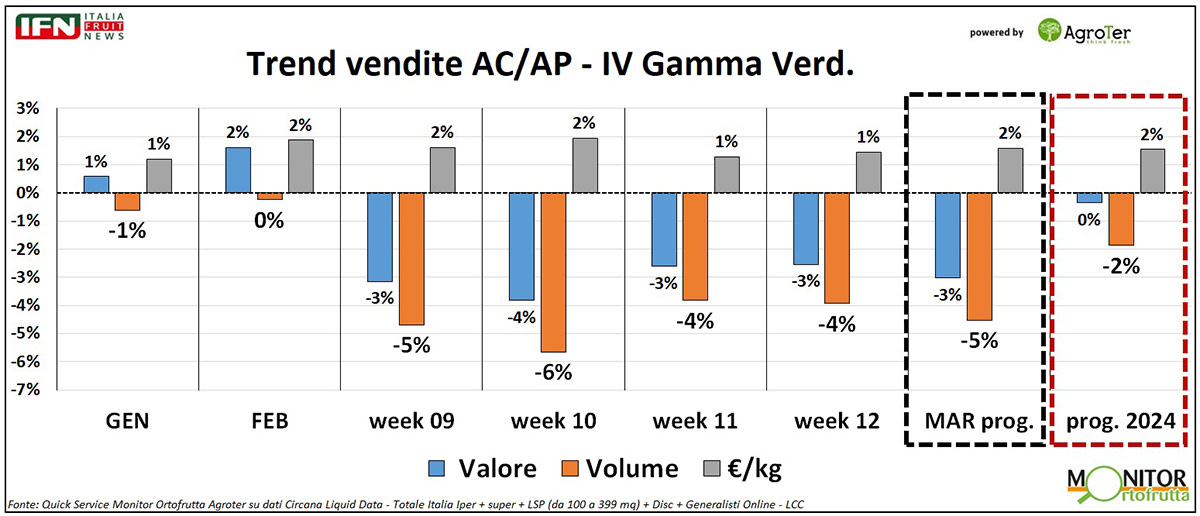

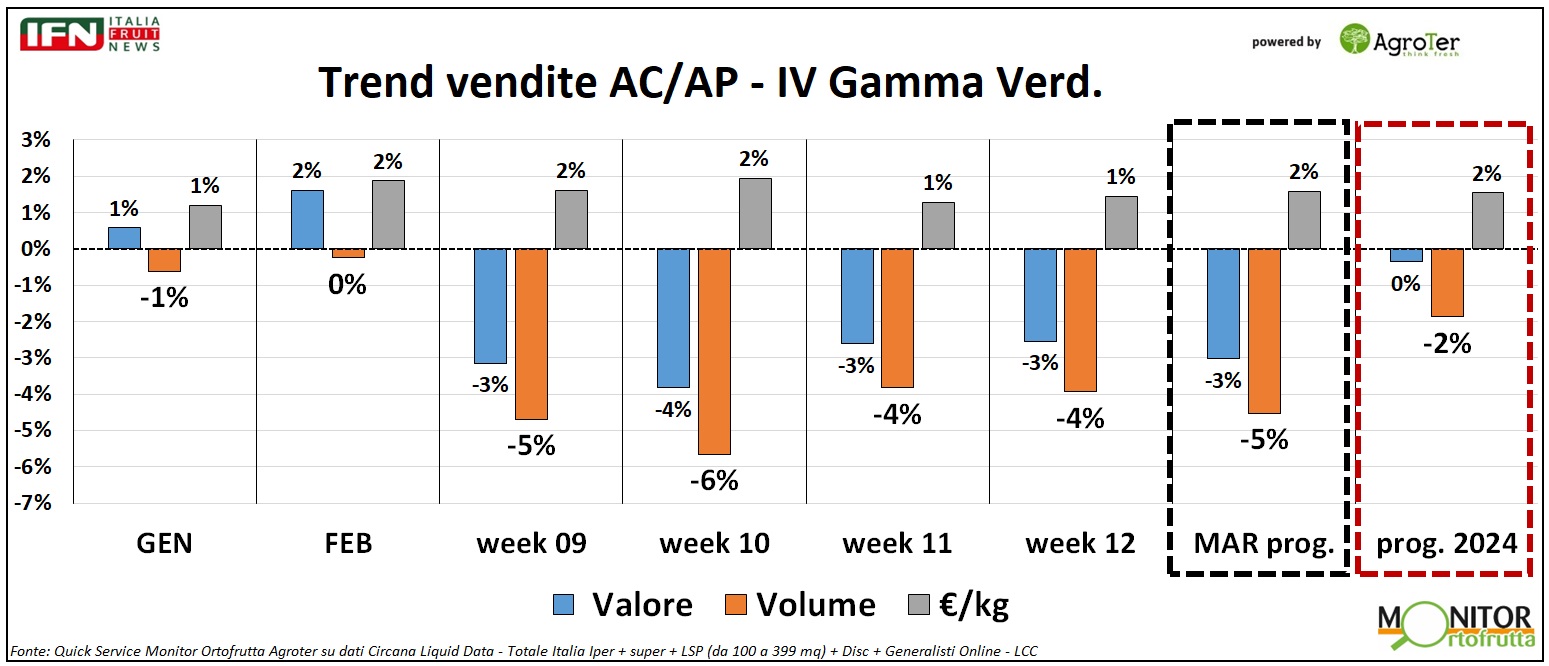

Considerando l’importanza della categoria, continuiamo il monitoraggio per la IV Gamma verdura, poiché non sembra dare segnali di ripresa.

Il progressivo a volume segna un -2%, con una crescita contenuta dei prezzi (+2%), per cui anche a valore la categoria non guadagna. La cosa più preoccupante, però, riguarda i trend mensili: da inizio anno si assiste ad un tendenziale peggioramento, con un progressivo del mese di marzo a -5% per la IV Gamma verdura, quando a gennaio perdeva solo 1 punto e a febbraio era quasi in patta.

Clicca qui per ingrandire la slide.

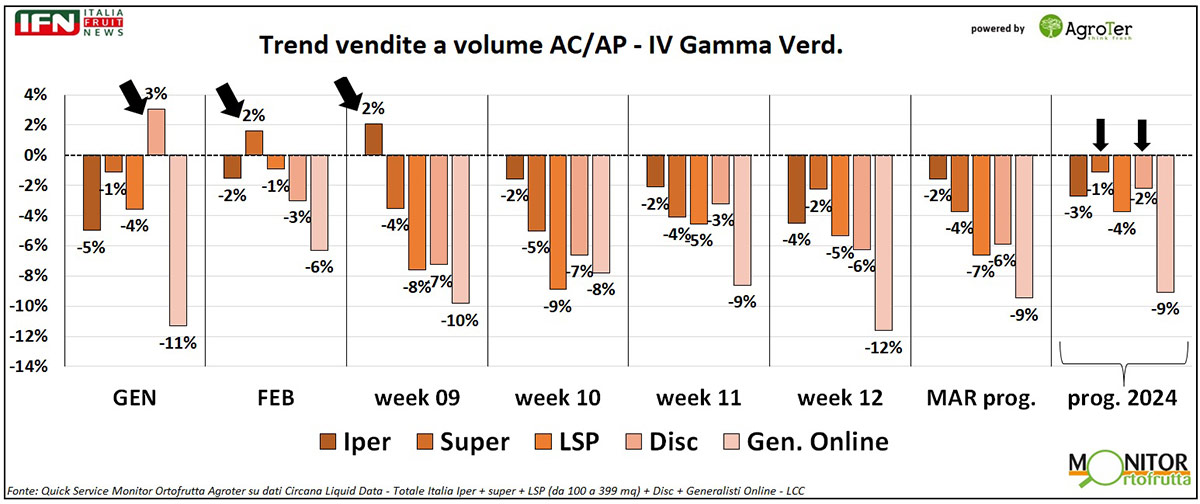

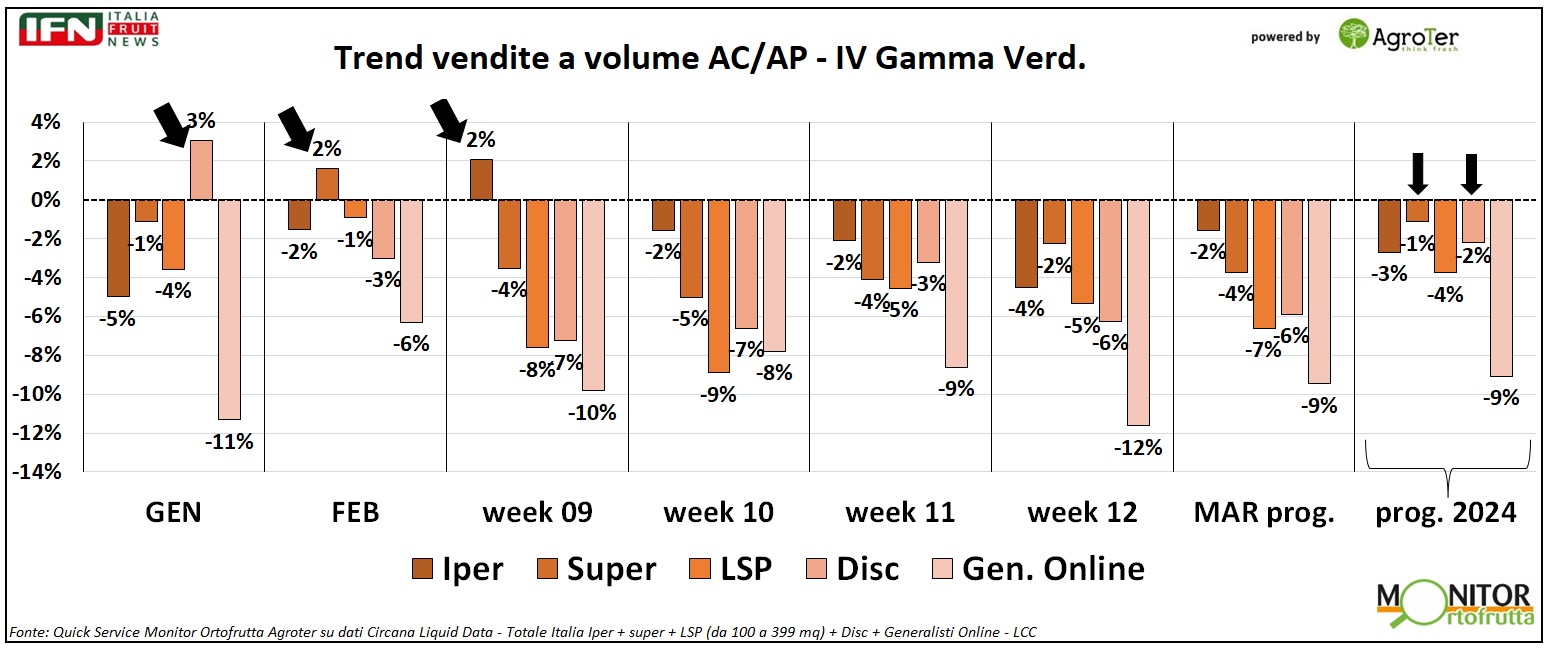

Anche tra i canali non si intravedono opportunità. Rarissimi i casi di trend positivi (e solo a inizio anno), con i supermercati e i discount che perdono un po' meno rispetto al resto dei canali (rispettivamente -1% e -2%) da inizio anno.

Clicca qui per ingrandire la slide.

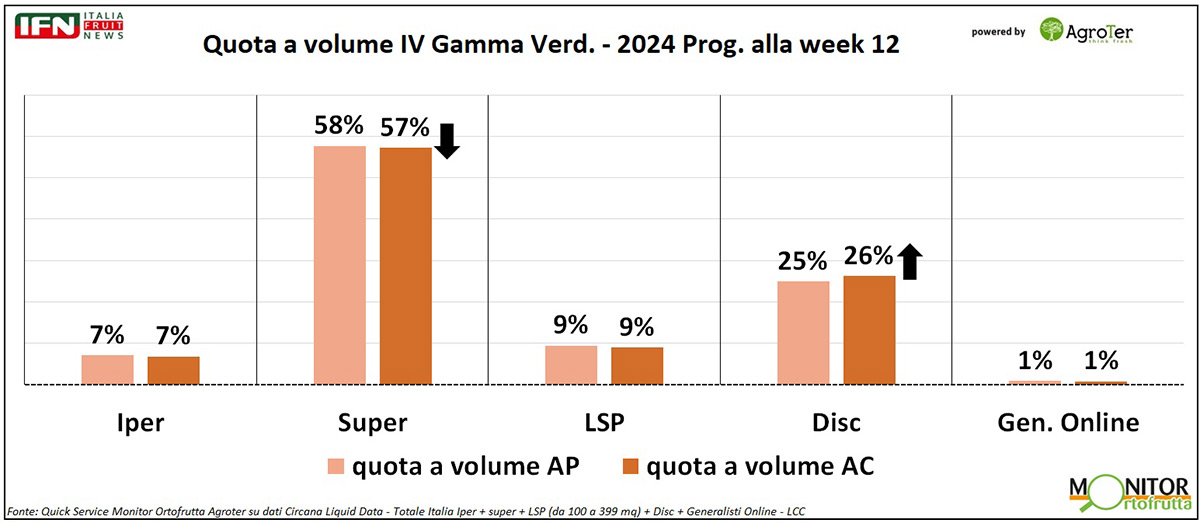

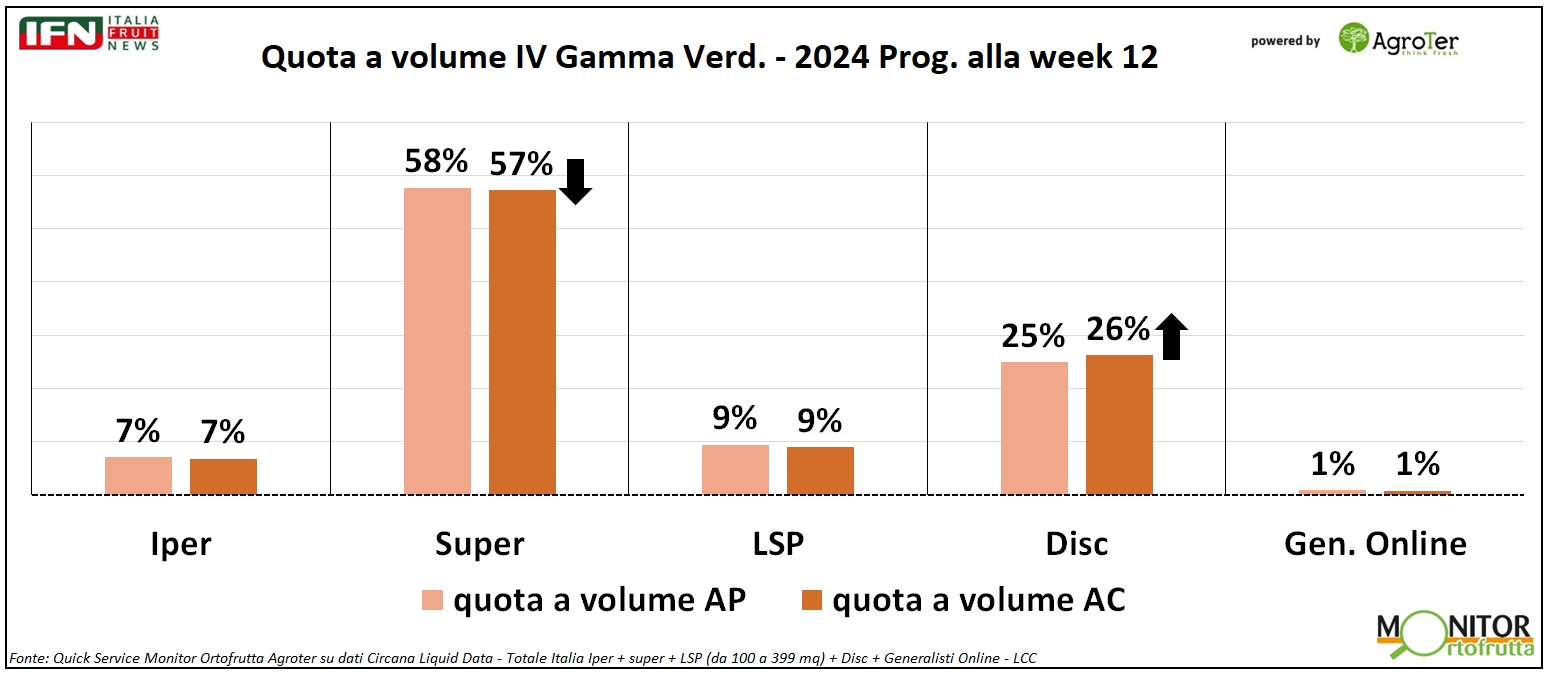

Come risultato complessivo, però, si può notare un trasferimento di quota, a volume, tra il supermercato (che flette dal 58% del 2023 al 57% del 2024) e il discount (dal 25% al 26%).

Clicca qui per ingrandire la slide.

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

(am)

Clicca qui per iscriverti alla Newsletter quotidiana di IFN

Il meglio di IFN

Week 15: l’ortofrutta Lcc ricomincia a galoppare

Boom di vendite per i frutti di bosco nei discount e online

La quota di piccoli frutti nei discount arriva al 22% (dal 17% del 2023)

Il meglio di IFN

IV Gamma, tamponare oggi per rilanciare nel prossimo futuro

Azioni tattiche e interventi strategici per il comparto nella diretta di oggi

Ridare fiducia per affrontare una riorganizzazione ineludibile

Il meglio di IFN

Angurie: si prevede un aumento delle superfici

In costante crescita il segmento delle seedless. Sui mercati esteri preoccupa la Spagna

Sotto osservazione la carenza di manodopera e la siccità in alcuni areali

Il meglio di IFN

IV Gamma: da dieci anni i prezzi non cambiano

I volumi sono in flessione anche nel canale dei discount. Urge una strategia di rilancio del settore

Nella diretta IFN del 30 Aprile produzione e distribuzione a confronto

Il meglio di IFN

Primo trimestre: verdure e Sud tengono a galla il reparto

Inflazione al 4,5%. Arance nel baratro, pomodori in crescita

Dall’analisi del Monitor Ortofrutta tutti i numeri sui principali prodotti del reparto

Il meglio di IFN

Pianeta Rosso torna al Macfrut con 12 nuovi pomodori

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Un’esperienza immersiva unica per i professionisti del settore. Ecco il programma

Il meglio di IFN

La IV Gamma, come ridare sprint alla categoria

Diretta IFN il 30 Aprile. Prime indicazioni dall'analisi del profilo del consumatore

Approfondimento di dettaglio grazie alla collaborazione tra Monitor Ortofrutta e Consumer Panel GfK

Il meglio di IFN

De Castro: “Termina qui la mia avventura nel Parlamento Ue”

Ringraziamenti bipartisan, ma possiamo permetterci di perderlo?

Attore di spicco delle ultime tre legislature in Europa dopo due incarichi da Ministro dell’agricoltura

Il meglio di IFN

Si prospetta una settimana di allerta gelate

Foschi (UnaPera): «Abbiamo attivato una Task Force per fare fronte al peggio»

Si manterrà lo stato di allerta gelo fino al 25-26 di aprile

Il meglio di IFN

Prezzi stellari per le albicocche spagnole

Anche le prime angurie siciliane si mantengono su buone quotazioni

Dal Car di Roma foto e quotazioni delle referenze di stagione

.jpg)

Il meglio di IFN

Week 14: vendite a picco, ma è l’effetto calendario

Mele in difficoltà da inizio anno, -4% a volume

Vendite in flessione per tutti i canali, tranne l’online

Il meglio di IFN

Gdo: prezzi alti e bassa qualità, allontanano i clienti

Nei reparti si trovano troppo spesso referenze con un pessimo rapporto qualità prezzo

Il passaggio dall’inverno all’estate si conferma critico

Il meglio di IFN

«Si apre una nuova pagina per DOP e IGP»

Le opportunità per il settore con il nuovo Regolamento UE

I consorzi avranno più poteri e maggiore raggio d’azione nei compiti di tutela

Il meglio di IFN

Export ortofrutta: nel 2024 la musica non cambia

L'import corre a doppia cifra sia a volume (+15%) che a valore (+23%)

Le mele guidano l’export made in Italy, molto bene anche le patate

Il meglio di IFN

Momento d’oro per la frutta secca, in risalto datteri e fichi

Addeo (Brand Manager Ventura): «Ripresa positiva anche per la frutta a guscio»

Il comparto tiene monitorata la crisi in Medio-Oriente per l’approvvigionamento

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}