Attualità

Mercato, acquisti e prezzi del biologico in Italia

I dati pubblicati nel rapporto Bio in cifre 2015 del Sinab

Analizzando i dati Ismea-Nielsen, le categorie più consumate sono derivati dei cereali (23% del totale), frutta e verdure, fresche e trasformate (più del 17% in entrambi i casi), e lattiero-caseari (11,5%). Queste, nel loro insieme, rappresentano circa il 70% delle vendite bio complessive nella grande distribuzione organizzata (riconducibili soprattutto a super e ipermercati).

Per quanto riguarda il canale specializzato, costituisce di per sé un segmento molto dinamico, che in questi ultimi anni sta vivendo un grande fermento sul piano concorrenziale, con l’entrata di nuovi player anche di piccole dimensioni.

In genere, un negozio specializzato di grandi dimensioni tratta circa 3-4.000 referenze biologiche, mentre le piccole superfici si fermano alle 1.500. Rilevante, in questo caso, il divario con la distribuzione moderna che limita, invece, il numero delle referenze bio trattate nei suoi punti di vendita a circa 300 (dato riferito a iper e supermercati).

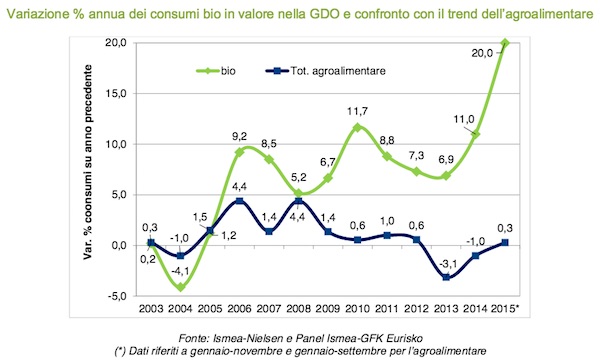

La crescita del mercato bio

L’incremento delle vendite nel canale specializzato è risultato più accentuato rispetto a quello riscontrato nei punti vendita della distribuzione moderna. Si stimano 1-2 punti percentuali in più, nei ritmi di crescita medio annui, rispetto alle comunque rilevanti performance registrate da iper e super, discount e libero servizio. Più precisamente, lo specializzato ha registrato, nell’ultimo quinquennio, tassi di crescita del 12-15% nella media di ciascun anno.

Nel 2014 e negli undici mesi del 2015 considerati, le vendite di biologico nella gdo sono cresciute diffusamente in tutte le categorie di prodotto, in tutte le aree geografiche e in tutti i relativi canali distributivi. Tra le diverse categorie di prodotto spicca l’incremento - sia lo scorso anno che in questo - di derivati dei cereali (+19 e +26% circa, rispettivamente) e ortaggi freschi e trasformati (+14 e +20%).

I dati distinti per area geografica evidenziano in modo particolare l’incremento al Sud nei due periodi, sia pure in associazione a valori di mercato ancora bassi. L’analisi recente delle vendite nei canali distributivi che compongono la gdo evidenzia dinamiche molto favorevoli nei due periodi soprattutto per iper e supermercati.

I prezzi dei prodotti biologici praticati dalle grandi catene e dai piccoli negozi del canale specializzato, registrano in media, rispetto a quelli della distribuzione moderna, un differenziale tra il 10 e il 20% in più.

Le private label sono diffuse nel circuito della distribuzione specializzata, ma con incidenze molti differenziate in funzione dei punti vendita. Nelle catene di maggiori dimensioni non arrivano mediamente al 5%, ma in altre realtà possono raggiungere anche il 20-25% del venduto.

Riguardo ai diversi comparti, l’ortofrutta raggiunge un’incidenza del 10% (ma può arrivare fino al 18%) rispetto al totale fatturato. Nello specializzato, tra l’altro, frutta e ortaggi mostrano da alcuni anni tassi di crescita più accelerati rispetto alla media del mercato biologico di reparto, considerando tutti i canali. L’incidenza delle promozioni rapportate alle vendite è inferiore a quella della distribuzione moderna. Si attesta, infatti, attorno al 10-15% nello specializzato, contro il 30% rilevato nella gdo.

Se si restringe l’analisi del valore del mercato biologico ai restanti canali, la vendita diretta, i mercatini, i gruppi di acquisto solidali e l’e-commerce sviluppano il maggior giro d’affari in Italia, con oltre 215 milioni di euro.

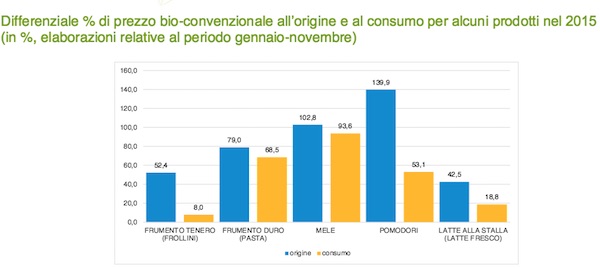

Dall’analisi dei prezzi all’origine di alcuni prodotti bio, si evince che nel 2015 si è registrato in leggera prevalenza un andamento in crescita e quasi sempre più inflattivo del convenzionale. I corrispondenti prodotti bio al consumo hanno invece registrato un andamento sostanzialmente stabile, se non negativo, con un trend nella maggior parte dei casi meno inflattivo rispetto al convenzionale. L’andamento può essere spiegato facendo riferimento a un graduale processo di “normalizzazione” del settore biologico.

Per le produzioni agricole la tenuta o, in certi casi, l’incremento dei prezzi all’origine - anche a fronte di cali del corrispettivo prodotto convenzionale - significa che la domanda del prodotto biologico da parte dell’industria o del commercio è ancora elevata, anche a fronte di situazioni più critiche. Nel dettaglio, invece, la situazione economica ha probabilmente determinato comportamenti più prudenti da parte della distribuzione che, comunque, con il prodotto bio può ancora puntare su margini molto ampi.

Rispetto a quanto accade per il divario di prezzo bio-convenzionale all’origine dei prodotti monitorati, sembra anche essere meno alto quello al consumo, un fenomeno che si va quasi sempre ad accentuare tra il 2014 e il 2015. Queste dinamiche spiegano in parte le ottime performance di consumo dei prodotti biologici a cui stiamo assistendo: nella fase a valle della filiera il consumatore è incentivato ad acquistare prodotti bio in virtù di un prezzo più conveniente rispetto al passato, con aumenti più contenuti del convenzionale.

Copyright 2016 Italiafruit News

Attualità

Fitofarmaci, il 96,3% degli alimenti non presenta residui

Analizzati anche mele, fragole, pesche, cavoli, pomodori

Ecco i risultati della relaziona annuale dell'Efsa

Attualità

Italia Ortofrutta scalda i motori per il Macfrut

Si conferma l’impegno dell’Unione nel creare opportunità di confronto e promozione

Il Presidente Velardo, il Direttore Falconi e lo staff di Italia Ortofrutta saranno presenti con uno stand espositivo nel Padiglione D3 – Stand. n. 151

Attualità

A Macfrut gli esperti mondiali delle Piante Officinali

Appuntamento dall’8 al 10 maggio nel Salone Spices&Herbs Global Expo

Le Piante Officinali hanno un valore di 1 miliardo di euro, +23% negli ultimi cinque anni

Attualità

Dalla transizione alla sostenibilità digitale in ortofrutta: a Macfrut due workshop dedicati

A promuoverli QGS, Talea Consulting e B2A, aziende leader nel software

Appuntamento l’8 maggio alle 15.00 e il 9 maggio alle 11:30 allo Stand 003 - Padiglione B1

Attualità

IFN vi da appuntamento al 29 aprile

Ci prendiamo una piccola pausa

Sabato il consueto aggiornamento settimanale con Il Meglio di IFN

Attualità

Ciliegie, la campagna cilena termina con risultati positivi

La Cina è la destinazione principale: in meno di 5 anni volumi raddoppiati

L’obiettivo rimane quello di diversificare i mercati di riferimento

Attualità

Red Passion, successo alla prima edizione di Fruit Attraction São Paulo

Il primo giorno ha visto l’arrivo di 6.000 visitatori

Gruppo Locuston a cui appartiene Red Passion: per il prossimo anno si pensa già di passare a due padiglioni

Attualità

Giornata della Terra, Lollobrigida: uomo protagonista dell’ambiente in agricoltura

«I nostri agricoltori svolgono ogni giorno il ruolo di bioregolatori»

Il Governo presta attenzione agli investimenti sulle tecnologie agricole innovative

Attualità

Produzione stabile per gli agrumi dell'emisfero Sud

Ecco i dati preliminari della World Citrus Organisation sulla nuova stagione

L’organizzazione ha eletto i nuovi vertici

Attualità

Pianeta Rosso torna al Macfrut con 12 nuovi pomodori

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Un’esperienza immersiva unica per i professionisti del settore. Ecco il programma

Attualità

Perdita di sostanza organica del suolo, la maggiore preoccupazione per gli stakeholder

Tutti i dati del questionario Crea presentati durante la Giornata Mondiale della Terra

Tra le altre criticità identificate anche l' erosione dei suoli (14%) e il consumo di suolo (13%)

Attualità

Fruttagel: un incontro per discutere di spreco alimentare e consumo sostenibile

Il dg Paolo Cristofori: «Dobbiamo creare una relazione migliore coi consumatori»

Durante il dibattito tanti interventi illustri

Attualità

Interpera 2024: focus sulle visite tecniche

Appuntamento dal 26 al 27 giugno a Óbidos, in Portogallo

I visitatori potranno conoscere le centrali di confezionamento, i frutteti e le strutture statali

Attualità

Generare valore, l’impegno di Citrus L’Orto Italiano

La Ceo Marianna Palella si aggiudica il Premio Impresa è Sostenibilità

Dall’ortofrutta alla rivoluzione comunicativa, ecco la storia aziendale

Attualità

Marco Salvi confermato presidente di Fruitimprese

Per l’imprenditore ferrarese si tratta del quinto mandato consecutivo

Il voto è avvenuto durante la parte privata dell’assembla annuale dell'associazione