Ritorno con piacere su un tema che non finisce di riservare opportunità di approfondimento, quello dei sacchetti compostabili e biodegradabili per l’ortofrutta, il cui pagamento è obbligatorio da poco più di un anno. Ci ritorno perché i numeri dell’ultima indagine condotta da Nielsen su questo tema - e recentemente presentata a Marca - confermano la bontà degli strumenti e delle tecniche predittive a fini operativi che utilizziamo in Agroter, dandoci ancora più fiducia nel lavoro quotidiano di informazione agli operatori che portiamo avanti come Italiafruit News.

Ricorderete che un anno fa, a due settimane dall’introduzione dei sacchetti eco-bio a pagamento, avevamo rilevato con il nostro partner Toluna il disappunto degli italiani di fronte a questa misura e le reazioni che stavano mettendo in atto. Quest’analisi aveva generato grande interesse nei media - finendo su giornali e televisioni - e qualche isolata perplessità nella stampa di settore. Nel corso dell’anno abbiamo poi monitorato l’incremento di vendite di prodotto a peso imposto rispetto allo sfuso, registrando un ritmo di crescita senza precedenti, a conferma che i comportamenti dichiarati avevano avuto anche effetti reali e tangibili.

Il fatto che i dati della ricerca Nielsen di fine dicembre scorso confermino che, anche a livello di percezione, rimane valido quanto noi avevamo misurato oramai più di un anno fa, dà il senso sia del valore della previsione, sia della suscettibilità e della tenacia dei consumatori su ciò che ritengono ingiusto.

Sebbene le due ricerche siano state condotte con tecniche diverse e su campioni differenti, analizzando le risposte alle domande che possono essere comparate, i risultati appaiono perfettamente allineati e, questo, è un fatto abbastanza raro e riservato a fenomeni la cui tendenza è molto chiara.

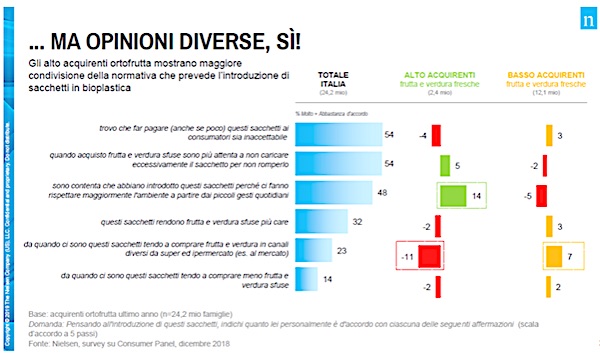

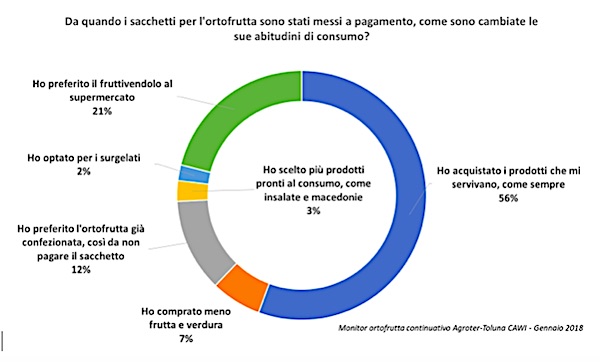

Partiamo dal canale di acquisto. Come si può vedere dalla Tavola 1, secondo la ricerca Nielsen di dicembre 2018, il 23% degli italiani si è dichiarato molto o abbastanza d’accordo con l’affermazione “da quando ci sono questi sacchetti tendo a comprare frutta e verdura in canali diversi da supermercati e ipermercati”. Risultato pressoché analogo a quello ottenuto dalla domanda: “da quando i sacchetti per l’ortofrutta sono stati messi a pagamento ho preferito il fruttivendolo al supermercato” che avevamo posto noi a gennaio 2018 e che aveva infatti ottenuto il 21% dei consensi (Tavola 2). In sintesi più di un quinto degli italiani ritiene di aver applicato qualche adattamento al luogo di acquisto di frutta e verdura a seguito dell’introduzione dei sacchetti a pagamento.

Tavola 1 - Ricerca Nielsen Dicembre 2018

Tavola 2 - Ricerca Agroter Gennaio 2018

Perché questa dichiarazione di modifica delle abitudini? Perché, a più di un anno dall’introduzione della norma, il 54% degli italiani è molto o abbastanza d’accordo “che far pagare (anche poco) questi sacchetti sia inaccettabile”, come emerge dalla ricerca Nielsen. Nella nostra analisi le opzioni di scelta erano più articolate, per cui solo il 34% del campione giudicava “negativo il provvedimento perché considerato una tassa occulta”. Se però aggiungiamo anche il 12% che lo giudicava “inutile per salvaguardare l’ambiente” e - pertanto - comunque iniquo, ci avviciniamo al 50%. Nella sostanza, comunque, oltre il 50% degli italiani non ha ancora digerito il provvedimento.

Arriviamo al passaggio al confezionato come reazione all’introduzione degli eco-sacchetti a pagamento, l’unica dichiarazione d’intenti che possa essere in qualche modo misurata con sufficiente facilità, anche se - ovviamente - non si può legare in modo diretto causa ed effetto. Mentre a gennaio 2018 il 12% del campione degli italiani intervistato da noi aveva indicato di “aver preferito l’ortofrutta confezionata, così da non pagare il sacchetto”, a dicembre dello stesso anno, il 14% degli intervistati da Nielsen era molto o abbastanza d’accordo “che da quando ci sono questi sacchetti tendo a comprare meno frutta e verdura sfuse”.

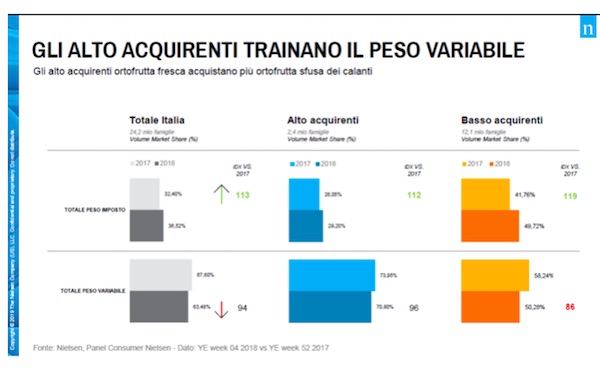

Questa è la percezione, che appare quindi confermata, a cui si accompagna anche un tasso di incremento mai registrato prima del prodotto confezionato a peso imposto a partire proprio da gennaio 2018, come abbiamo documentato e confermato dall’analisi dei primi nove mesi dell’anno. Della modifica del ritmo di crescita del confezionato subito dopo l’introduzione del provvedimento, la ricerca Nielsen non parla, ma porta un altro interessante elemento di approfondimento. Sono stati i basso consumanti i maggiori responsabili della crescita del confezionato a peso imposto nel 2018 (Tavola 3). Questo, infatti, appare fortemente correlabile con il fatto che sono proprio questi ultimi che a livello di percepito sono ancora molto critici sul provvedimento - come bene emerge dalla Tavola 1 - e non fa che confermare quanto rilevato in termini quantitativi. A ben leggere dalla Tavola 3, però, anche gli alto consumanti hanno modificato il proprio mix di acquisto di circa 3 punti a favore del confezionato a peso imposto, a conferma della trasversalità del fenomeno, dove è proprio la modifica del ritmo, non la tendenza, a essere difficilmente spiegabile senza tenere conto dell’elemento di discontinuità costituito dagli eco-sacchetti.

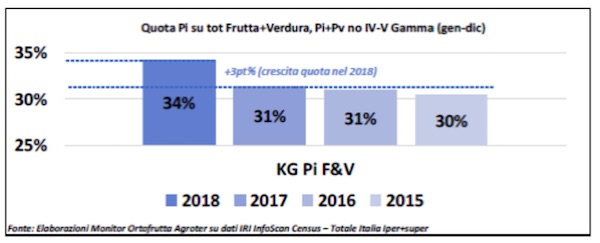

Infatti, secondo le ultime elaborazioni della parte quantitativa del nostro Monitor, realizzato in collaborazione con Iri e riportate in Tavola 4, l’incidenza del peso imposto - esclusi i prodotti di IV e V gamma di cui non esiste un corrispondente sfuso - è passato nel canale Iper + Super dal 31% del 2017 al 34% nel 2018, tre punti in più, mentre nei due anni precedenti la crescita annua non era arrivata nemmeno all’1%.

Tavola 3 - Consumer Panel Nielsen Dicembre 2018

Tavola 4 - Monitor Ortofrutta Agroter - IRI Infoscan Census

Infine, sempre a livello di percezione, è significativo che il 10% degli intervistati da Nielsen si trovi molto o abbastanza d’accordo sul fatto che “da quando ci sono questi sacchetti tendo a comprare meno frutta e verdura in generale”, che è addirittura peggiorativo di quel 7% che aveva indicato la medesima reazione a noi un anno fa.

Quanto, poi, quest’ultima percezione abbia impattato direttamente in termini quantitativi sui consumi complessivi non è possibile saperlo; per fortuna - comunque - la perdita assoluta è stata più modesta, sia secondo il Monitor Ortofrutta di Agroter che i dati Nielsen.

Davanti a queste evidenze, mi pare singolare che qualcuno abbia chiamato in causa la nostra ricerca bollandola come un’indagine della prima ora poi disattesa, riferendo che le nostre previsioni sarebbero state smentite proprio dalla ricerca condotta da Nielsen sul tema. Bastava solo confrontare i numeri dei due studi per rendersi conto che è esattamente il contrario.

La cosa davvero importante è però l’insegnamento che si deve trarre da questa vicenda, perché è una bella lezione per operatori e istituzioni sul fatto che non si può introdurre una legge - pur giusta e condivisibile sia nello spirito che nella dinamica - senza adeguata comunicazione e informazione ai cittadini pensando che tanto, alla fine, si rassegneranno e non succederà nulla. Perché, invece, succede più di qualcosa che riporta prepotentemente all’attenzione di chi l’avesse dimenticato che il giudice supremo del nostro lavoro rimane sempre il consumatore.