Il meglio di IFN

Boom per i prezzi delle fragole, ma è allerta consumi

Nel 2023 la categoria ha perso 6 punti a volume. In crisi dettaglio tradizionale, tiene il discount

Nell’ultimo quinquennio per la categoria fragole si sono registrati prezzi al dettaglio in crescita di 30 punti percentuali, superfici tendenzialmente stabili e importazioni pressoché dimezzate. Il quadro che emerge dalle analisi del Monitor Ortofrutta di Agroter, sembra essere piuttosto roseo, ma guardando i volumi di vendita sviluppati dai diversi canali si osserva un calo di 6 punti percentuali nell’ultimo anno. Certamente nulla di allarmante, ma è un segnale da monitorare con attenzione da parte di una filiera che, negli ultimi tempi, ha saputo rinnovarsi soprattutto dal punto di vista produttivo, a partire dall’introduzione di varietà qualitativamente più performanti.

Produzione italiana: si conferma il dominio del Sud Italia

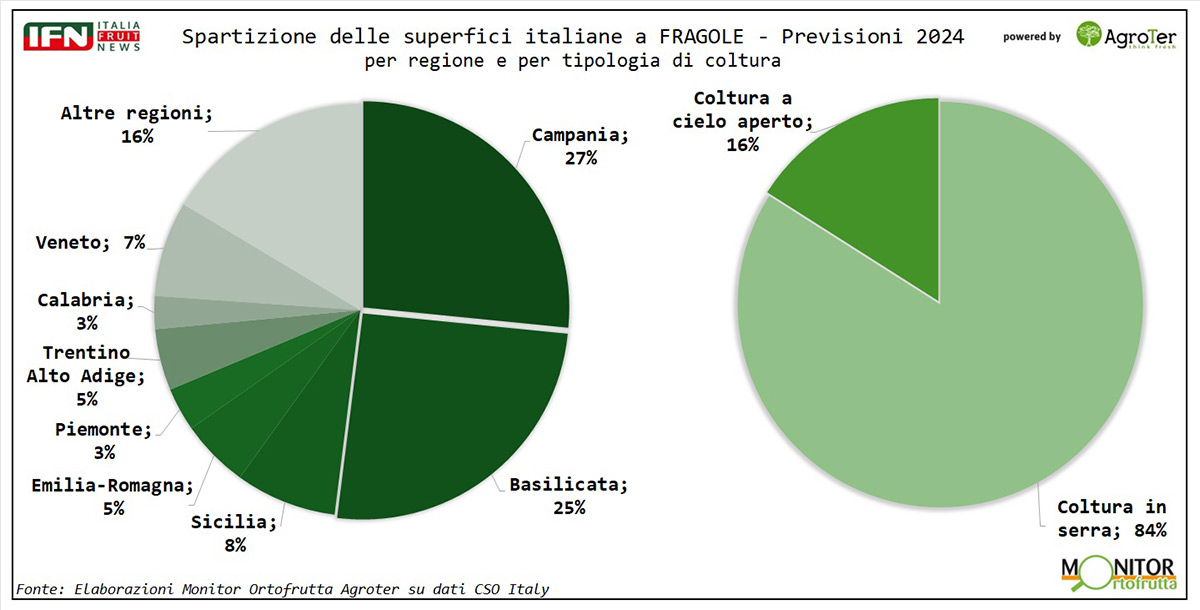

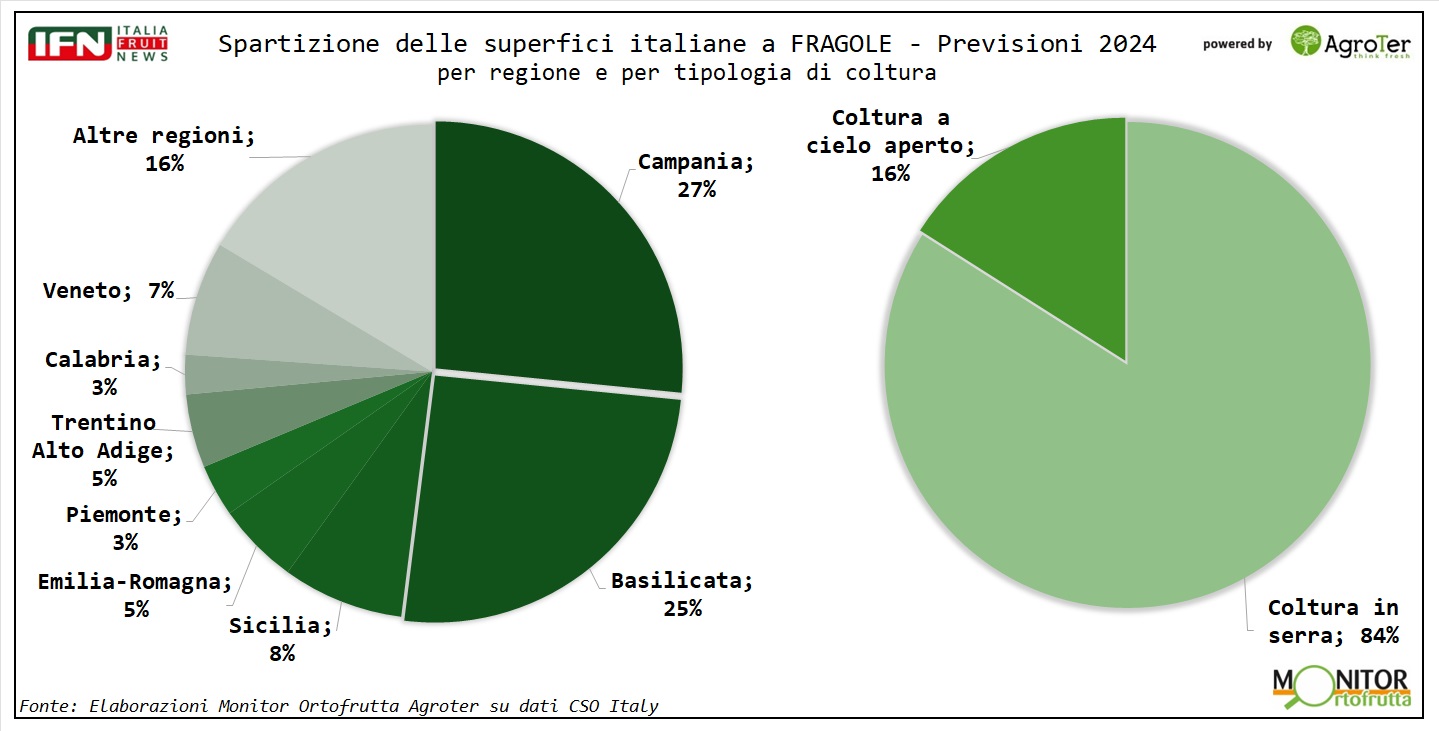

Per il 2024, il CSO Italy delinea uno scenario produttivo nazionale sostanzialmente invariato rispetto all’anno scorso, con un leggero calo delle superfici (-1%) che si fermano, così, a 4.070 ettari.

La metà delle coltivazioni di fragole si concentra in Campania e Basilicata, che si spartiscono in modo sostanzialmente identico la leadership produttiva, con poco più di 1.000 ettari piantumati a testa. Al terzo posto, ma con un 1/3 delle superfici rispetto alle prime due, troviamo la Sicilia, seguita a breve distanza dalla prima regione del Nord Italia: il Veneto.

La classifica si chiude con Emilia-Romagna, Trentino-Alto Adige, Piemonte e Calabria.

Clicca qui per ingrandire la slide

{kind=link}

Quindi si conferma il predominio del Sud Italia, dove si concentra oltre i 2/3 delle superfici, mentre nel Nord della Penisola gli ettari non sfondano quota 1.000, con un trend in leggero calo, a parte il Veneto.

Per quanto riguarda i volumi, l’Istat negli ultimi tre anni rileva un valore medio di 110 mila tonnellate senza particolari variazioni e con leggera dinamica in funzione dell’annata.

Clicca qui per ingrandire la slide

{kind=link}

Estero: a livello produttivo è dominio Turco-Spagnolo, ma le importazioni sono in calo

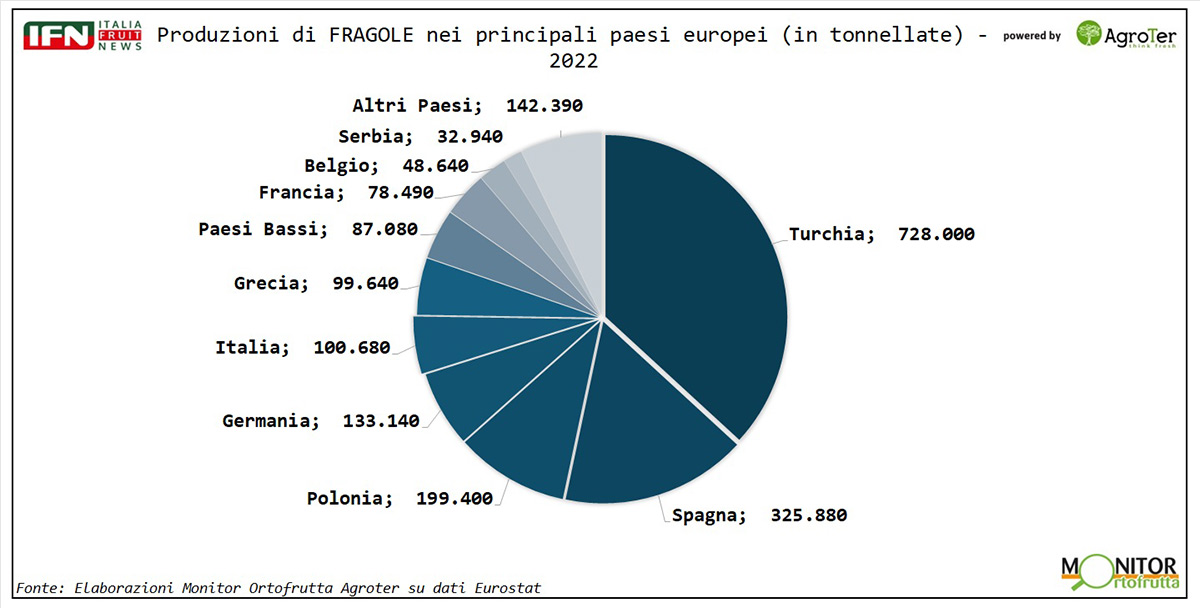

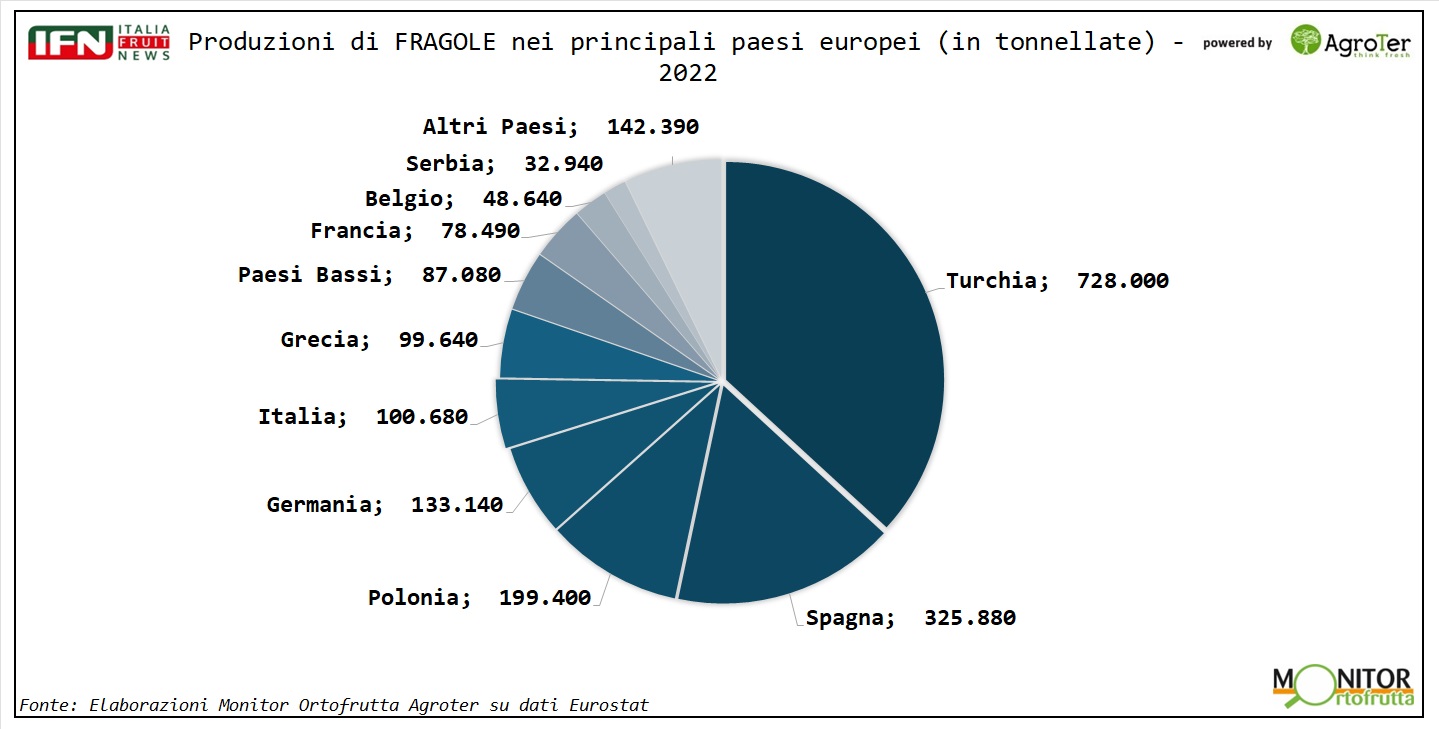

Dalla disamina dei principali produttori europei primeggia, per distacco, la Turchia, con oltre 700 mila tonnellate, seguita dalla Spagna, che si ferma a 325.000 tonnellate e che si conferma il principale player all’interno dell’Unione Europea. Come detto, l’Italia ha un potenziale di poco superiore a 100 mila tonnellate, ed è superata da Germania e Polonia, mentre resta davanti a Grecia, Paesi Bassi, Francia, Belgio e Serbia.

Come spesso accade nello scenario internazionale, il dato turco è da prendere con le pinze (a differenza di quello Spagnolo che è alquanto affidabile) ma, in ogni caso, la sua leadership è indiscussa, favorita anche da costi di produzione decisamente più bassi rispetto all'Unione Europea.

Clicca qui per ingrandire la slide

{kind=link}

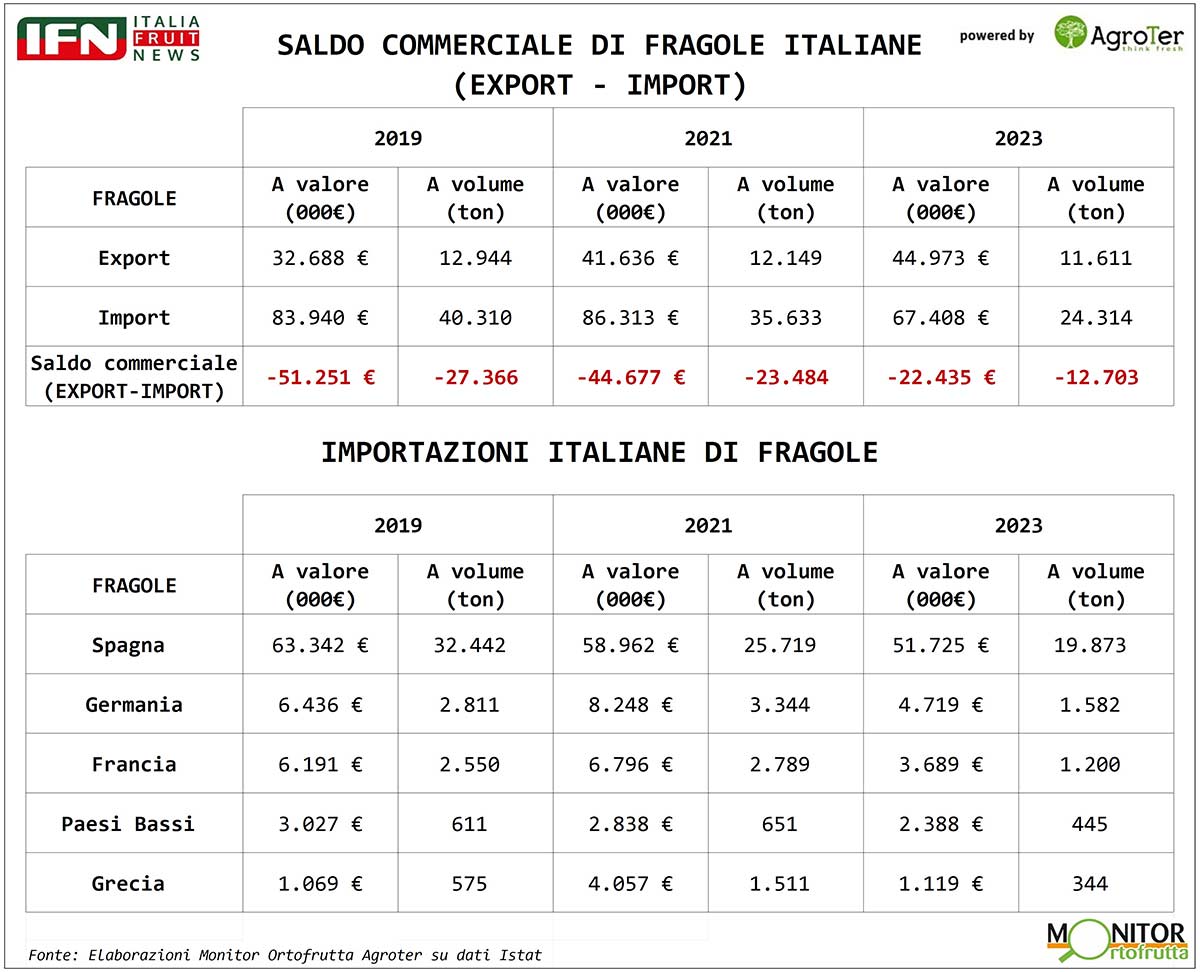

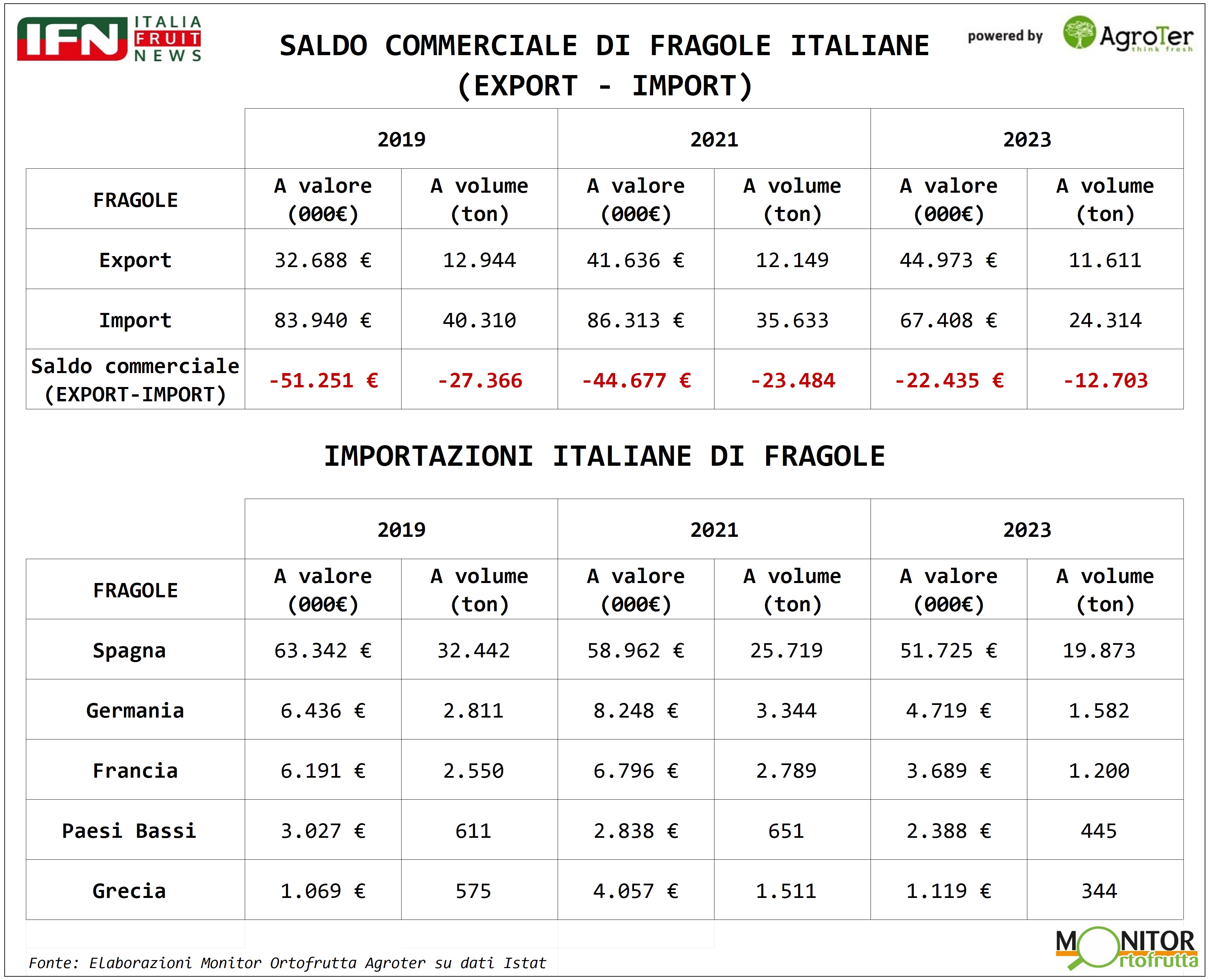

Comunque, guardando i dati relativi al commercio estero, il nostro principale fornitore di fragole è senza alcun dubbio la Spagna, con una quota a volume dell’80%. Tuttavia, le importazioni dal 2019 al 2023 sono quasi dimezzate, passando da 40 a 24 mila tonnellate.

L’export, invece, rimane sostanzialmente stabile fra 11-12 mila tonnellate annue, con un corrispettivo a valore che si aggira fra 32 e 45 milioni di euro.

Crescono i prezzi, soprattutto nei discount

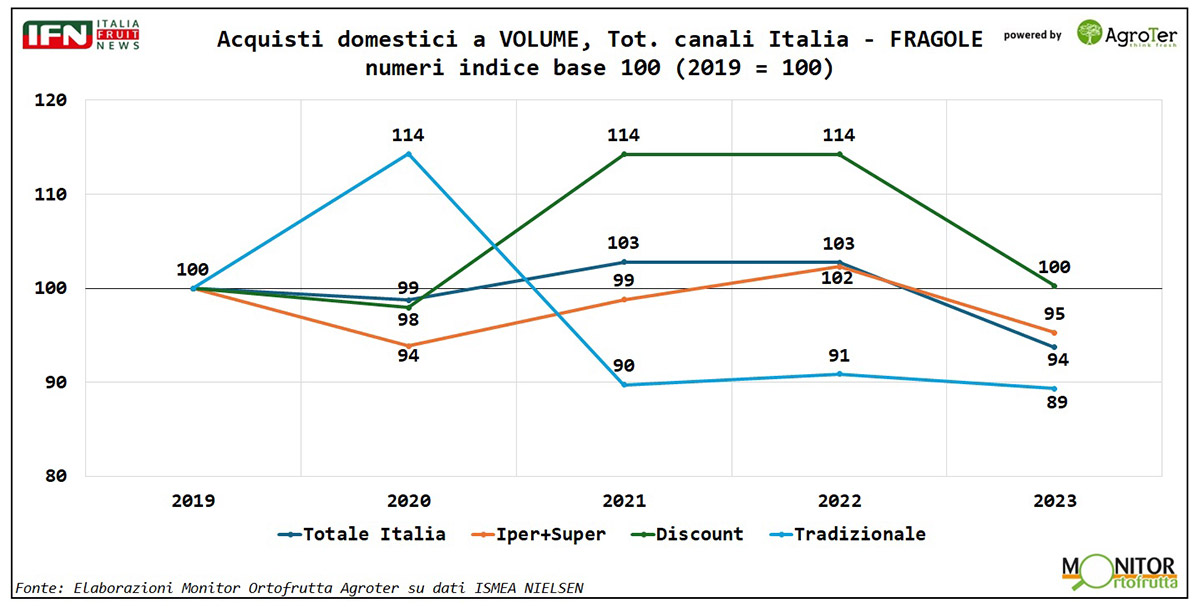

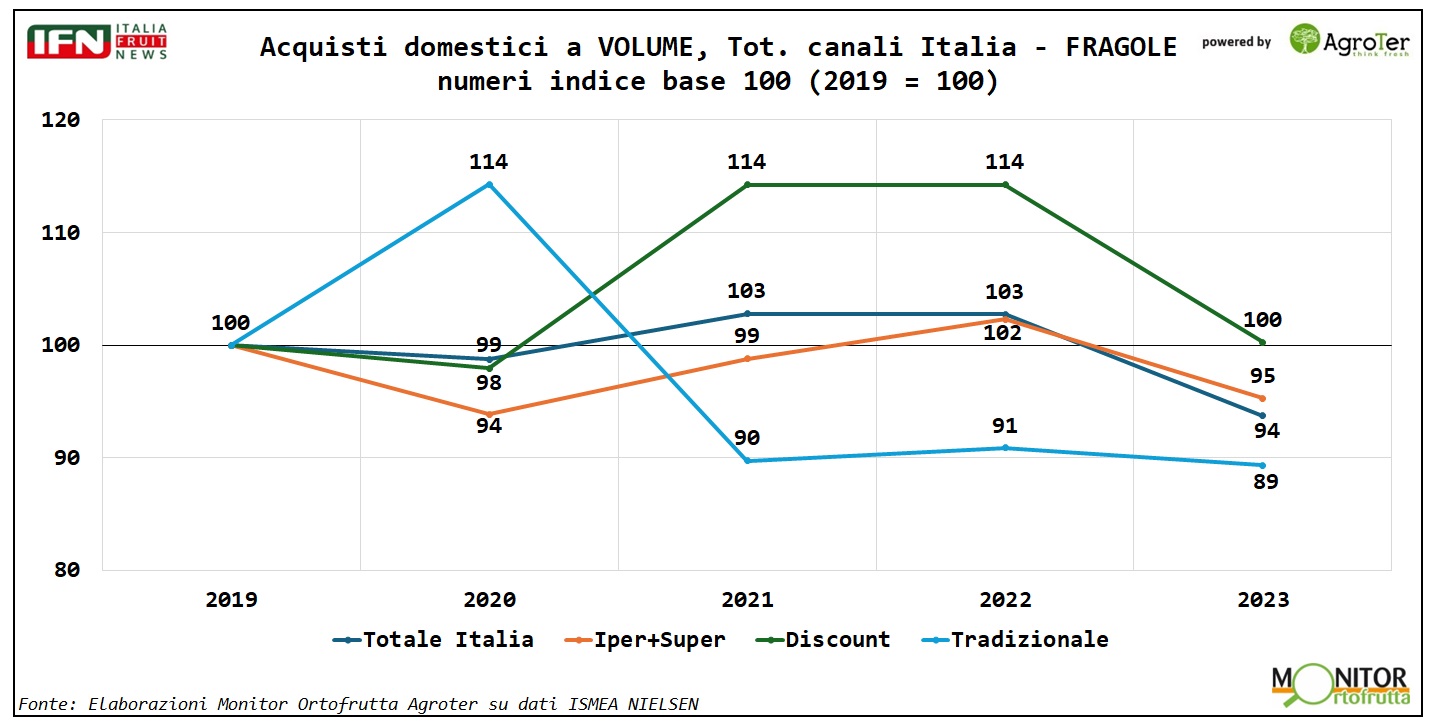

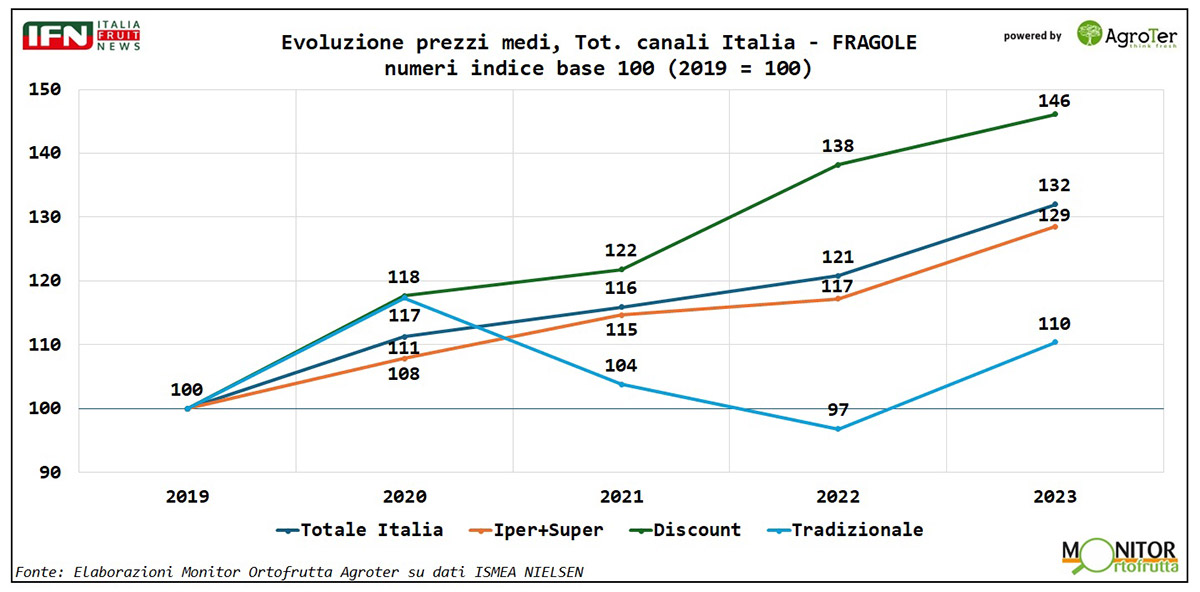

Dalle elaborazioni del Monitor ortofrutta di Agroter sui dati dell’Osservatorio Ismea-Nielsen è possibile osservare dal 2019 al 2023 l’andamento dei principali canali di vendita per gli acquisti domestici.

Clicca qui per ingrandire la slide

{kind=link}

Innanzitutto, è interessante notare come nell’anno del Covid, il 2020, ci sia stata una flessione delle vendite per tutti i canali a parte quello tradizionale. Un trend opposto a quello di patate e banane, a conferma di come la fragola sia un prodotto ad acquisto d’impulso e non programmato. Terminata la pandemia, i volumi sono tornati a crescere fino al 2022, soprattutto nei discount (+14%), mentre nel 2023 c’è stato un calo complessivo di 6 punti percentuali.

Clicca qui per ingrandire la slide

I prezzi, invece, mostrano un trend in costante crescita – a parte il dettaglio tradizionale – con il 2023 che chiude a +32% rispetto al 2019. Entrando nel dettaglio, è evidente come sia il canale discount a mostrare l’incremento più significativo dei prezzi con un robusto +46%, staccando così Iper+Super di ben 17 punti percentuali.

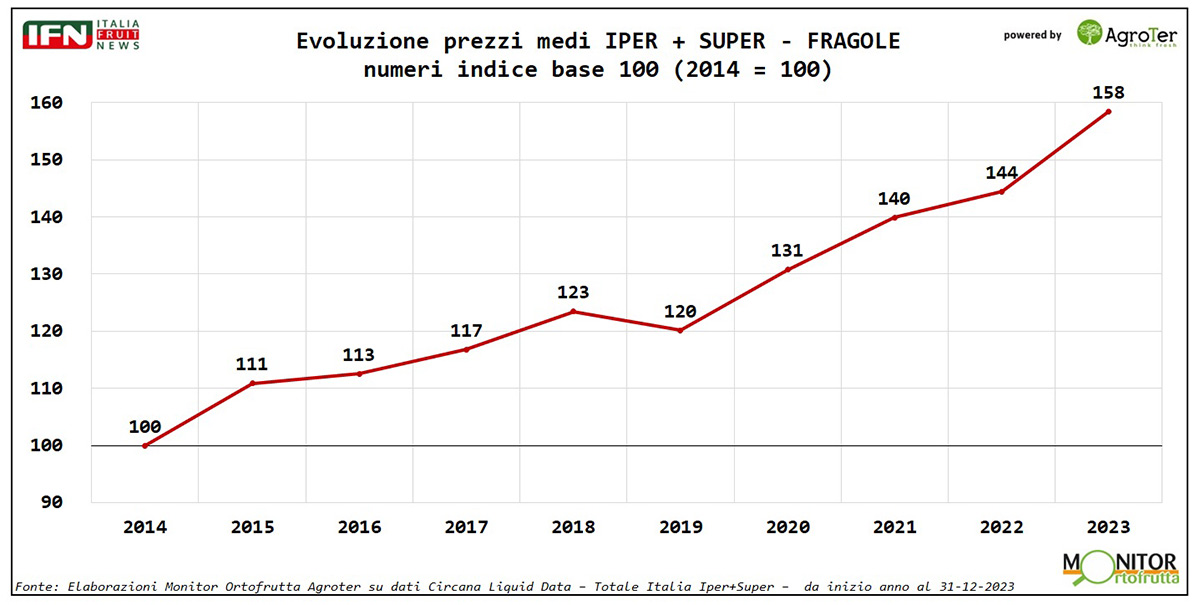

A questo punto è lecito domandarsi se la progressione dei prezzi è circoscritta agli ultimi anni, o se invece parte da più lontano. Grazie al nostro partner Circana, con i Liquid Data relativi al canale Iper+Super è possibile tornare indietro fino al 2014. Dal grafico è evidente come possiamo dividere il trend in due periodi: dal 2014 al 2019, dove c’è stato un incremento medio annuale di circa 3 punti, e dal 2019 al 2023 dove il ritmo di crescita è raddoppiato al 7%, con un ulteriore balzo nell’ultimo a causa di carenza dell’offerta.

Clicca qui per ingrandire la slide

{kind=link}

Questo aumento dei prezzi è diretta conseguenza dell’innalzamento qualitativo delle fragole italiane, elemento decisivo per un prodotto ad acquisto d’impulso, ma in un contesto di crisi dei consumi, con una inflazione che ha eroso il potere d’acquisto, si corre il rischio di perdere quote a volume, come dimostra il 2023.

È un percorso irreversibile o c’è modo di cambiare rotta? Una risposta che proveremo a dare nella consueta diretta che si terrà sui nostri canali social la prossima settimana, grazie al contributo di qualificati operatori del settore.(gc)

Ha collaborato Alberto Biffi.

Il meglio di IFN

Angurie: si prevede un aumento delle superfici

In costante crescita il segmento delle seedless. Sui mercati esteri preoccupa la Spagna

Sotto osservazione la carenza di manodopera e la siccità in alcuni areali

Il meglio di IFN

IV Gamma: da dieci anni i prezzi non cambiano

I volumi sono in flessione anche nel canale dei discount. Urge una strategia di rilancio del settore

Nella diretta IFN del 30 Aprile produzione e distribuzione a confronto

Il meglio di IFN

Primo trimestre: verdure e Sud tengono a galla il reparto

Inflazione al 4,5%. Arance nel baratro, pomodori in crescita

Dall’analisi del Monitor Ortofrutta tutti i numeri sui principali prodotti del reparto

Il meglio di IFN

Pianeta Rosso torna al Macfrut con 12 nuovi pomodori

Nella Tomato Arena blind test, ricerche, interviste e tanto altro

Un’esperienza immersiva unica per i professionisti del settore. Ecco il programma

Il meglio di IFN

La IV Gamma, come ridare sprint alla categoria

Diretta IFN il 30 Aprile. Prime indicazioni dall'analisi del profilo del consumatore

Approfondimento di dettaglio grazie alla collaborazione tra Monitor Ortofrutta e Consumer Panel GfK

Il meglio di IFN

De Castro: “Termina qui la mia avventura nel Parlamento Ue”

Ringraziamenti bipartisan, ma possiamo permetterci di perderlo?

Attore di spicco delle ultime tre legislature in Europa dopo due incarichi da Ministro dell’agricoltura

Il meglio di IFN

Si prospetta una settimana di allerta gelate

Foschi (UnaPera): «Abbiamo attivato una Task Force per fare fronte al peggio»

Si manterrà lo stato di allerta gelo fino al 25-26 di aprile

Il meglio di IFN

Prezzi stellari per le albicocche spagnole

Anche le prime angurie siciliane si mantengono su buone quotazioni

Dal Car di Roma foto e quotazioni delle referenze di stagione

.jpg)

Il meglio di IFN

Week 14: vendite a picco, ma è l’effetto calendario

Mele in difficoltà da inizio anno, -4% a volume

Vendite in flessione per tutti i canali, tranne l’online

Il meglio di IFN

Gdo: prezzi alti e bassa qualità, allontanano i clienti

Nei reparti si trovano troppo spesso referenze con un pessimo rapporto qualità prezzo

Il passaggio dall’inverno all’estate si conferma critico

Il meglio di IFN

«Si apre una nuova pagina per DOP e IGP»

Le opportunità per il settore con il nuovo Regolamento UE

I consorzi avranno più poteri e maggiore raggio d’azione nei compiti di tutela

Il meglio di IFN

Export ortofrutta: nel 2024 la musica non cambia

L'import corre a doppia cifra sia a volume (+15%) che a valore (+23%)

Le mele guidano l’export made in Italy, molto bene anche le patate

Il meglio di IFN

Momento d’oro per la frutta secca, in risalto datteri e fichi

Addeo (Brand Manager Ventura): «Ripresa positiva anche per la frutta a guscio»

Il comparto tiene monitorata la crisi in Medio-Oriente per l’approvvigionamento

Il meglio di IFN

SOS Fosforo in agricoltura: si valutano alternative sostenibili

K-Adriatica: «Risultati incoraggianti dal riciclo delle acque reflue»

Questo progetto nasce dalla collaborazione con EcoReWaste

Il meglio di IFN

A marzo l’ortofrutta rialza la testa

+2,2% a volume ma reparto in leggera deflazione

Nella IV-V Gamma il problema sono le insalate miste