Monitor

Agosto nero per pesche e nettarine

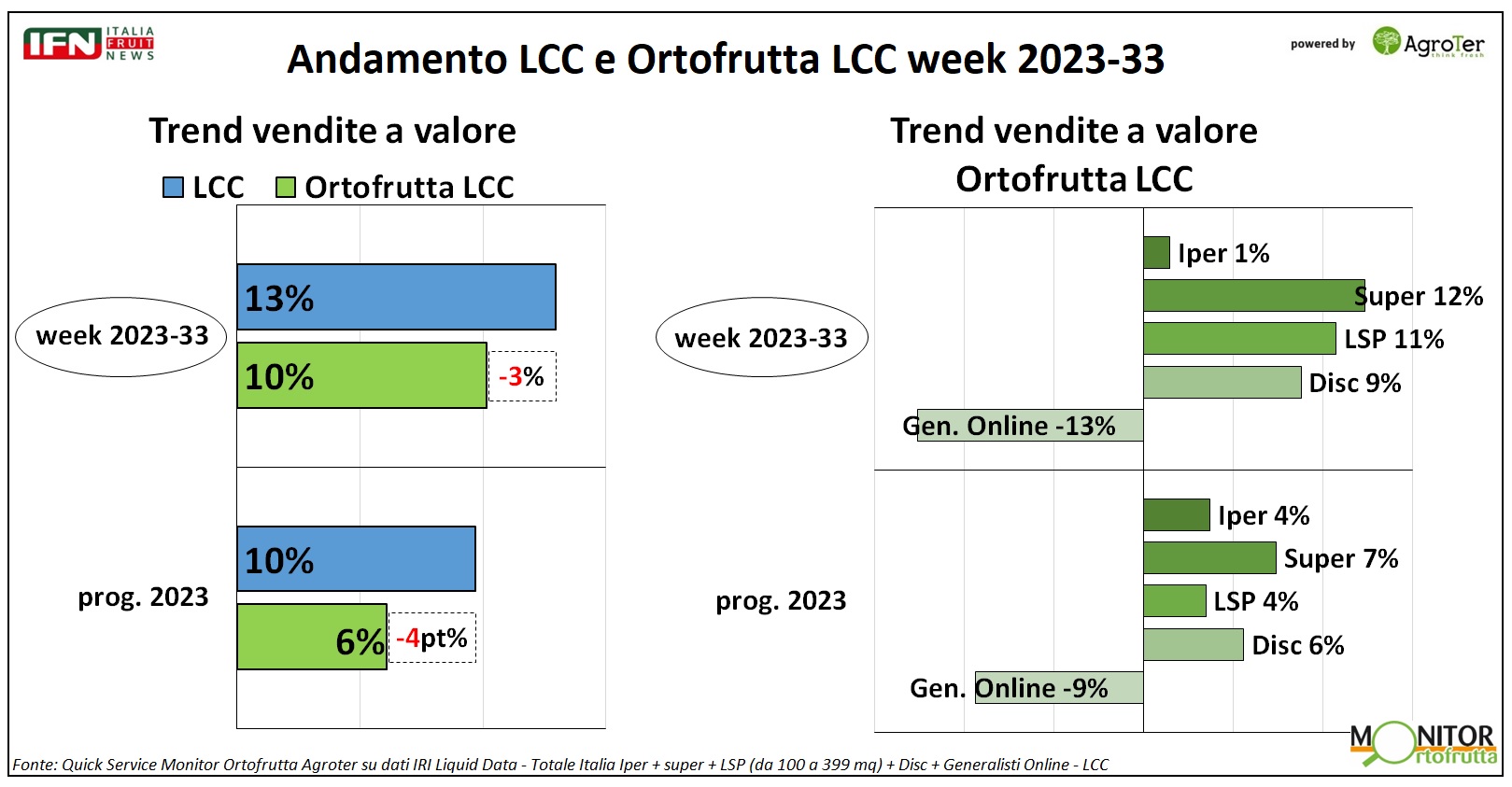

Week 33: l’ortofrutta a peso imposto cresce a doppia cifra, ma Lcc fa meglio

Alla settimana 33, grazie a un calendario favorevole, l’ortofrutta a peso imposto va in doppia cifra, ma la performance è sempre un po' sotto all’Lcc. Tutti i canali di vendita sono in positivo per l’ortofrutta, a parte l’online, ma il discount cresce meno del supermercato e del libero servizio. Tra le categorie, è lampante la crisi di pesche e nettarine ad agosto, quando fino a luglio i trend erano soddisfacenti. Tale caduta rischia di compromettere la campagna nel suo complesso.

Nella week 33 l’ortofrutta a peso imposto sfoggia un +10% rispetto al 2022, a livello di trend a valore; tuttavia, la performance del Largo Consumo Confezionato è ancora superiore (Lcc +13%). L’andamento in doppia cifra, però, è figlio di un calendario favorevole in cui il Ferragosto è caduto di martedì nel 2023, dando la possibilità ai clienti della Gdo di fare gli acquisti pre-festività il giorno prima, cosa non possibile nel 2022 (con Ferragosto di lunedì) in cui la spesa è stata fatta nel week end precedente.

A livello di canali, per l’ortofrutta a peso imposto, sono tutti in positivo a parte l’online che è sempre pesantemente in deficit (-13%). Tra canali fisici, l’ipermercato è quello che performa peggio (+1%), poi in doppia cifra troviamo il supermercato (+12% e il libero servizio (+11%), mentre il discount si accontenta di un +9%.

Clicca qui per ingrandire la slide

{kind=link}

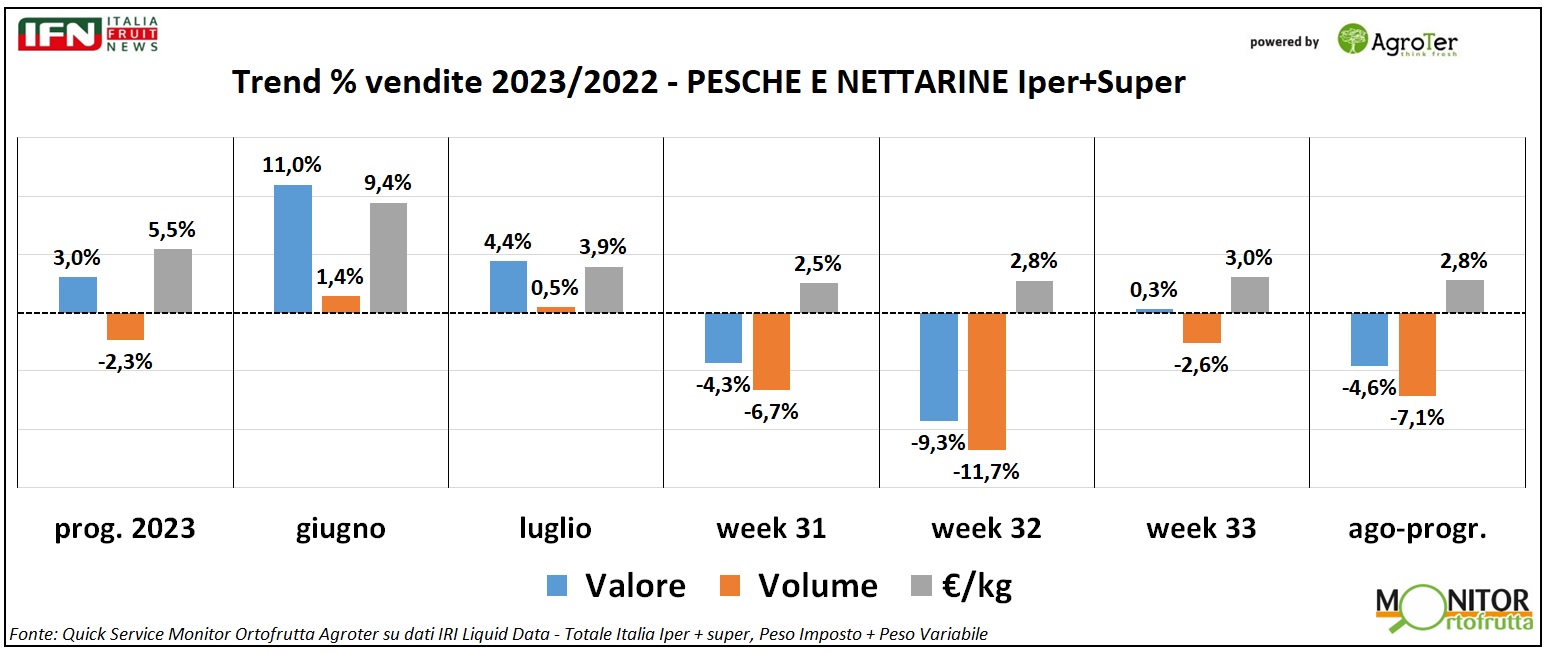

Nell’analisi sulle singole categorie della frutta estiva, per le vendite di ipermercati e supermercati della Gdo, è eclatante il periodo di difficoltà di pesche e nettarine. Se, nella fase iniziale le vendite erano positive (giugno +1,4% a volume e +11% a valore, luglio +0,5% a volume e +4,4% a valore), ad agosto i trend delle prime tre settimane sono in flessione: dalla week 31 alla 33 i volumi flettono (rispettivamente -6,7%, -11,7% e -2,6%), con vendite a valore positive solo nella settimana di Ferragosto e con prezzi medi non di molto superiori rispetto al 2022.

Clicca qui per ingrandire la slide

{kind=link}

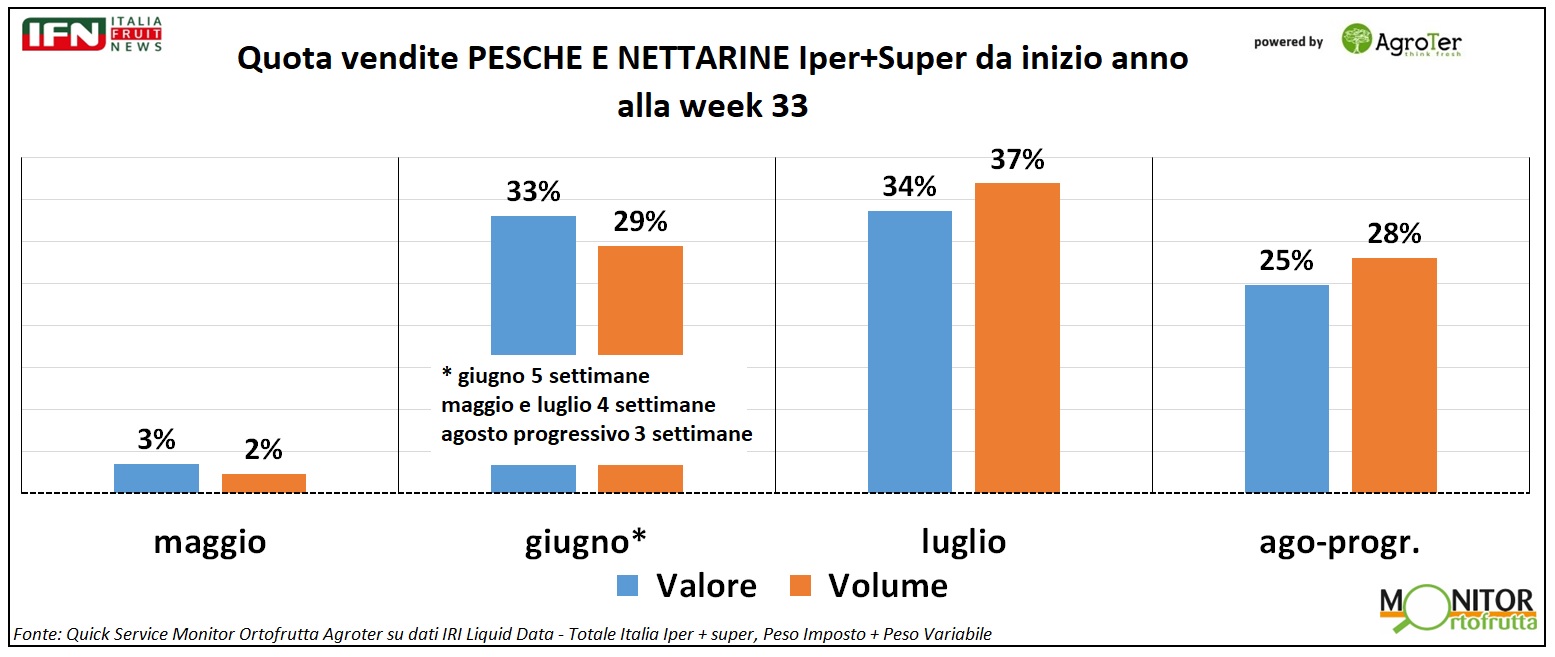

Il risultato di agosto, inoltre, rischia di compromettere quello della campagna nel complesso se si considera che nelle prime tre settimane di questo mese si è venduto quasi il 30% del prodotto da inizio anno, il che potrebbe portare anche ad un 40% per il mese intero. Inoltre, occorre sottolineare come nel mese di agosto l’offerta varietale sia solitamente di ottimo livello qualitativo, inoltre le temperature (che influenzano i consumi della frutta estiva) quest’anno sono state favorevoli nel mese in questione.

Anche lato prezzi e quotazioni, con le informazioni attualmente disponibili, emerge un andamento della campagna pesche-nettarine in chiaroscuro: le aspettative degli operatori erano sicuramente più alte, in quanto l’offerta italiana, in particolare al Nord, è stata limitata prima dalle gelate e poi dalle forti piogge di maggio, facendo ipotizzare un innalzamento dei prezzi. Nei primi mesi estivi, soprattutto giugno, la situazione è stata confermata, ma ad agosto si è ribaltata completamente la situazione.

I dati delle prossime settimane potranno fornire un quadro più esaustivo, a cui affiancheremo anche qualche verifica lato retail per capire cosa sia andato storto ad agosto.

Clicca qui per ingrandire la slide

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

.gif)