Il meglio di IFN

Effetto discount: persi 3 mila negozi

Le insegne della convenienza protagoniste soprattutto sui freschi

Il mondo del retail italiano è sempre stato multiforme e molto frammentato ma, negli ultimi anni, si è ulteriormente - e più velocemente – trasformato. Il cambiamento è avvenuto a livello di vendite, di quantità dei negozi, di dimensione e format di vendita. In dieci anni, dal 2013 ad oggi, spiccano due principali trend evolutivi, ovvero: da una parte meno negozi, ma più grandi e più vendenti; dall'altra crescita esponenziale dei discount di nuova generazione.

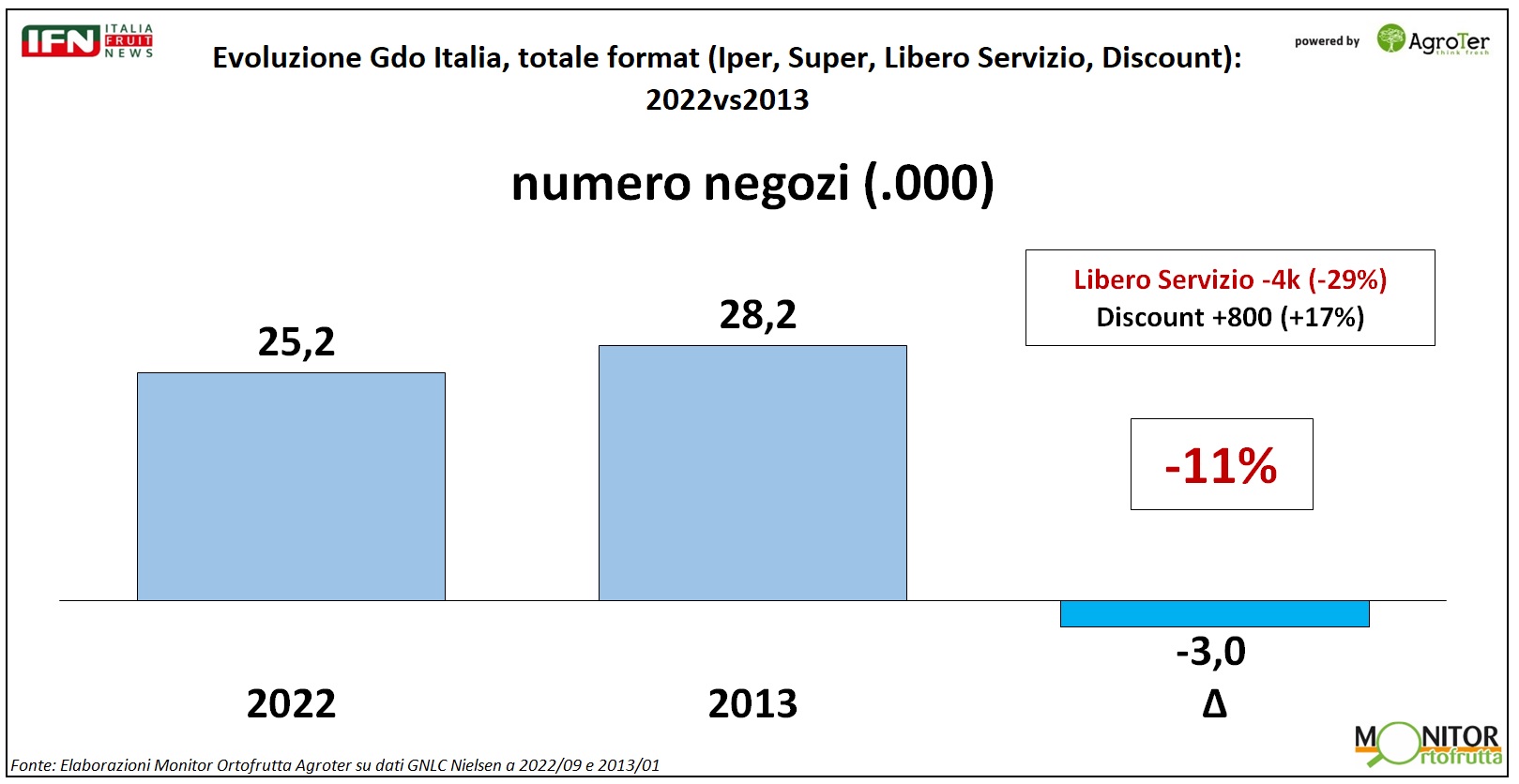

In questo articolo approfondiremo il primo fenomeno. Questi i numeri chiave: In dieci anni il saldo tra aperture e chiusure è di -3.000 negozi (-11%); la dimensione media è aumentata di oltre 100 metri quadrati di superficie per negozio (+17%); il fatturato medio è cresciuto del 38%.

La perdita di 3.000 negozi è legata principalmente alla chiusura di oltre 4 mila piccole strutture (libero servizio -29%), non compensate da altre aperture nelle vicinanze o da ristrutturazioni. E questo è avvenuto nonostante una forte crescita dei discount (+800 negozi, +17%), ma anche di ipermercati (+7% nei negozi sopra i 2500mq) e di supermercati (+4% nei negozi tra i 400mq e i 2500mq). Il rapporto finale nell’ultima decade è che per ogni apertura di un supermercato o di un ipermercato o di un discount, sono state chiuse quattro superette.

{kind=link}

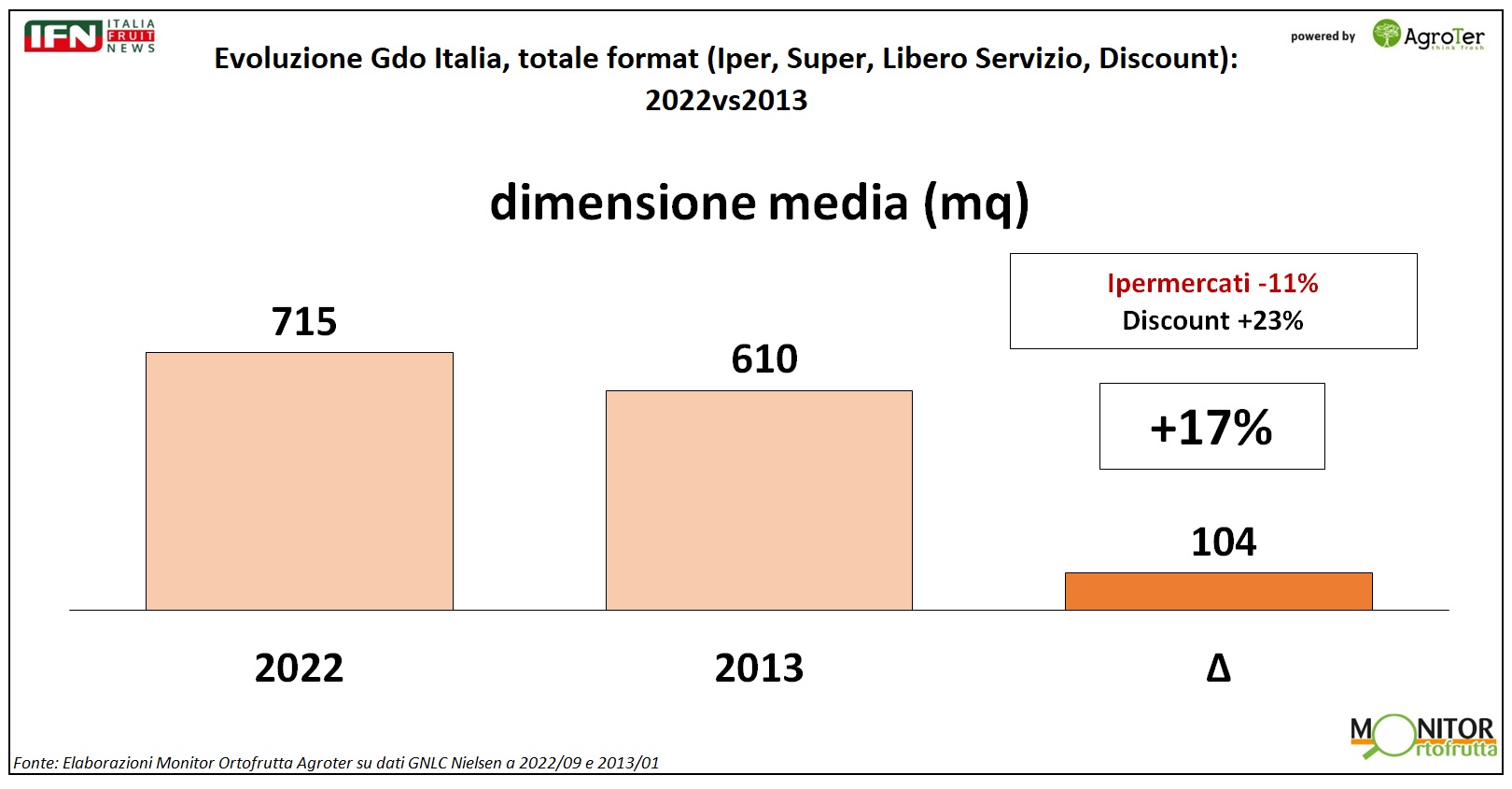

Gli assortimenti crescenti e le mutevoli esigenze del cliente italiano hanno infatti reso necessari più spazi di vendita. Questo è evidenziato bene dalla crescita media delle superfici (+17%, pari a 104 mq medi in più rispetto al 2013) che ha così portato ad una crescita complessiva del 5% di superficie di vendita. Ovviamente, la crescita di superfice media non è stata costante tra i format; ad esempio gli ipermercati si sono rimpiccioliti dell’-11%, perché molto dispersivi e non in linea con il principio della “spesa veloce”, mentre i discount si sono ingranditi del 23%, raggiungendo la dimensione media di quasi 750mq nel 2022: nel 2013 era poco sopra i 600mq e nel 2019 era di 660mq, quindi un balzo enorme negli ultimi tre anni.

{kind=link}

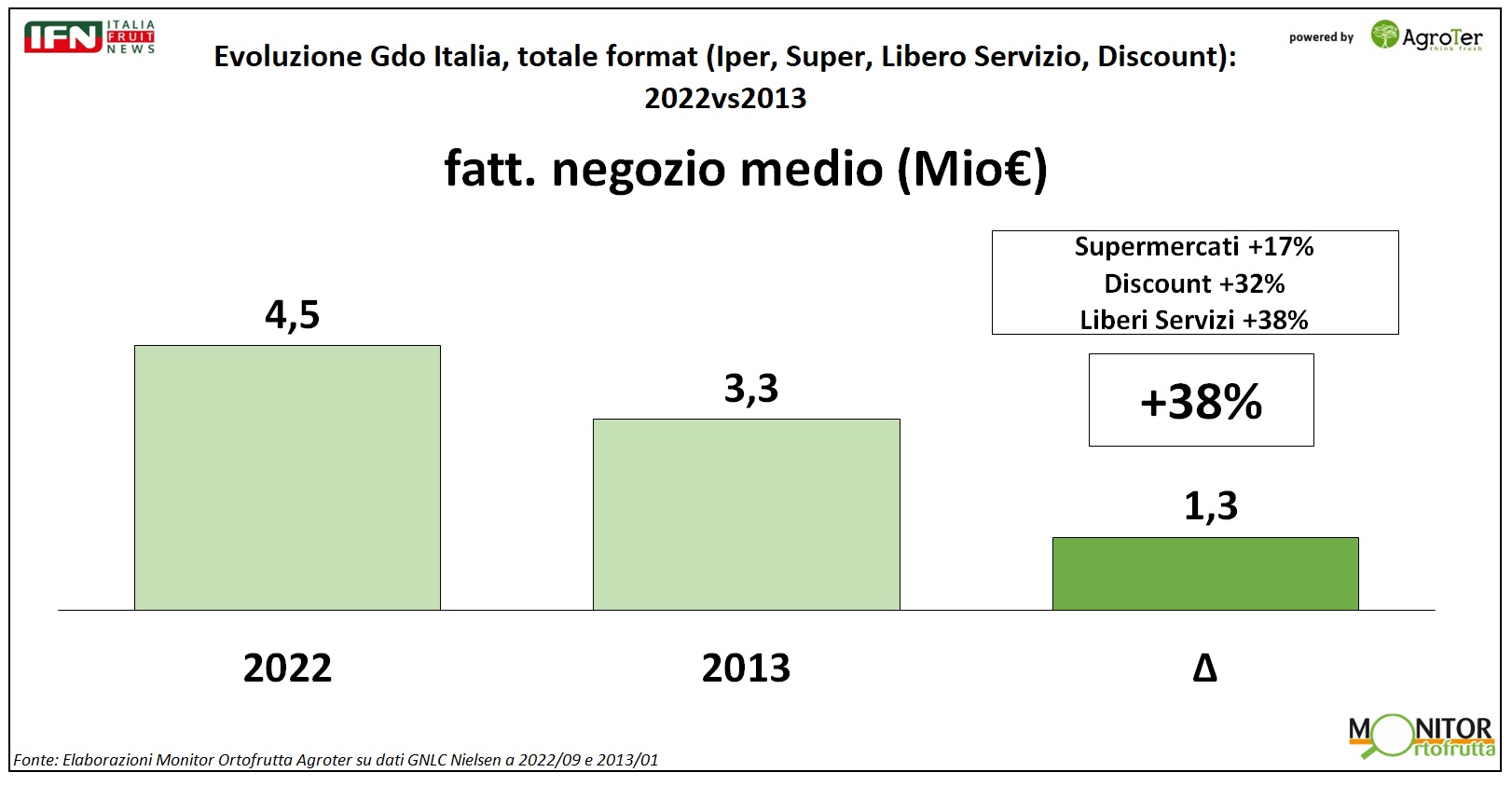

In tutto ciò sembra evidente come la Gdo stia rubando quote di mercato agli altri canali di vendita, visto che il fatturato del negozio (+38%) cresce più che proporzionalmente rispetto alla dimensione (+17%), ma gli effetti inflattivi in dieci anni influenzano certamente il dato. Come era plausibile, il discount cresce quasi il doppio dei supermercati: rispettivamente +32% e +17%. Le superette si sono riadattate e concentrate e la crescita è anche superiore ai discount (+38%).

{kind=link}

Ciò che, però, fa preoccupare maggiormente il retail tradizionale è l’importanza che ha raggiunto oggi il fresco nei discount. Ad oggi la quota sul fresco è superiore a quella della vendita complessiva, 23,3% contro un 22,6%, con quasi un punto percentuale di differenza a favore del fresco (+0,7%).

Questo ci fa capire come i discount italiani siano un nuovo tipo di format non comparabile agli hard discount alla tedesca degli anni'90. O meglio, nel settore li definiamo così per le caratteristiche tecniche (ad esempio, la struttura dei costi e la politica di prezzi e promozioni), ma per gli italiani sembrano essere diventati più dei supermercati essenziali, all’interno dei quali è anche possibile acquistare prodotti freschi di qualità, e ciò vale anche per l’ortofrutta.

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter

alfonso@agroter.net

Il meglio di IFN

Agricola Azzurra, l’ortofrutta italiana diventa piattaforma di valore

Dal fico toscano all’avocado siciliano, il modello Orsero punta su filiere verticali, servizio alla Gdo e recupero delle produzioni identitarie

Piccinni e Maestrelli: “Qualità e sostenibilità guidano le scelte, ma serve elasticità per rispondere a Gdo e consumatore”

Il meglio di IFN

Pesche e nettarine: i prezzi volano, ma attenzione ai consumi

La Diretta IFN del 18 giugno alle ore 11 sarà l’occasione per inquadrare la campagna con i protagonisti della filiera

Il meglio di IFN

Il ciliegino Intuitivo F1 cresce negli areali siciliani: qualità e shelf-life trainano lo sviluppo

Davide Puglisi (HM.Clause): “Stiamo registrando grande interesse sulla varietà”

Il meglio di IFN

Gdo e produzione fanno squadra: così la cooperazione ridisegna l’ortofrutta

A Bologna presentati i risultati del progetto “Dal produttore al consumatore” che indicano una strada concreta per generare efficienza e valore condiviso

Il meglio di IFN

Ambrifello torna protagonista: grado Brix fino a 19° per il melone premium di Copla

Silvestro Ferro: “Puntiamo su gusto, consistenza e continuità. Ogni fetta un'emozione”

Il meglio di IFN

Broccolo, domanda estiva in aumento: Fortini rafforza la programmazione europea

Al via le forniture da Spagna e Nord Europa dopo la chiusura delle produzioni pugliesi

Il meglio di IFN

Cipolle, il prodotto base che continua a generare valore nonostante i rincari

Rispetto al 2017, negli iper e super prezzi medi in aumento del 44%, volumi a +15% e valore a +66%: il prodotto si conferma irrinunciabile nella spesa

Il meglio di IFN

Macfrut, per diventare più grandi serve anche la Spagna

La competizione a livello produttivo non esclude una collaborazione fieristica: Rimini può diventare il grande appuntamento della campagna estiva

Il meglio di IFN

Succo Kissabel®, la mela a polpa rossa conquista il bicchiere

VOG Products valorizza nella gamma Leni’s una proposta dal forte impatto visivo, pensata per differenziare il segmento mela

Il meglio di IFN

In serra con la Gdo: OP Platinum apre le porte ai referenti del Gruppo Arena

Un “Field Educational” tra campo e magazzino per mostrare processi produttivi, standard qualitativi e modello organizzativo dell’OP

Il meglio di IFN

Fragole: dopo un inizio stentato la campagna riprende tono

Malgrado le flessioni registrate a febbraio e marzo, la ripresa di aprile e maggio riporta il bilancio da inizio anno in positivo (+4% a volume)

Il meglio di IFN

Kiwi, la Grecia accelera: export in crescita e presenza globale sempre più forte

I dati aggiornati alla 22ª settimana evidenziano una crescita vicina al 10% rispetto allo scorso anno, con aumenti a doppia cifra in quasi tutte le principali destinazioni

Il meglio di IFN

Gdo Milano: il percorso obbligato è la strategia vincente nell’ortofrutta?

Su quattro insegne analizzate, tre propongono un layout del reparto che accompagna il cliente in fase di acquisto

Il meglio di IFN

La mela diventa esperienza: in Val Venosta frutticoltura, turismo e territorio fanno sistema

Le Giornate delle Mele di VIP mostrano come si possa rafforzare il legame tra produzione, turismo, ristorazione e popolazione locale

Il meglio di IFN

Funghi, come avere più chiarezza a scaffale

Consorzio Funghi di Treviso lavora su comunicazione, con la mascotte Pacifico, e sul packaging per valorizzare il fungo coltivato