Il meglio di IFN

Nel 2022 i discount frenano sull'ortofrutta

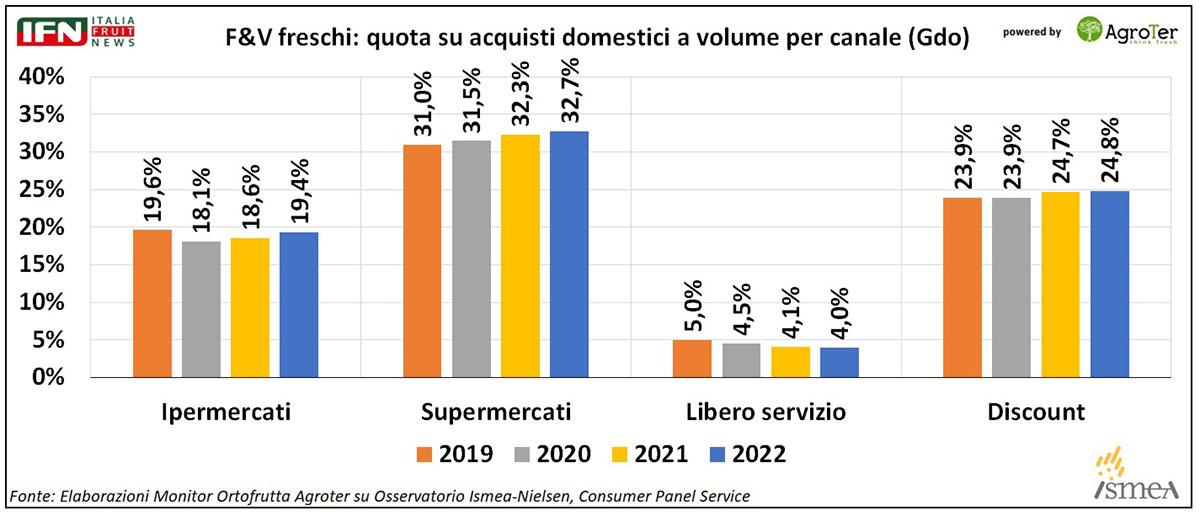

In crescita la quota di iper e super, in contrazione il libero servizio

Per quanto riguarda l’ortofrutta fresca, la novità che ci ha portato il 2022 è la flessione delle vendite nei Discount più netta rispetto alla media della Gdo. Ad influire sul risultato abbastanza inaspettato per questo canale di vendita ci sono due fattori: un effetto inflattivo superiore al resto dei canali della Gdo ed un tasso di crescita, come numero di aperture, inferiore rispetto agli anni precedenti. Ciò porta ad una quota per gli acquisti domestici in debole crescita, se paragonata a quella di supermercati e, soprattutto, ipermercati (che comprendono anche i superstore sopra i 2500mq).

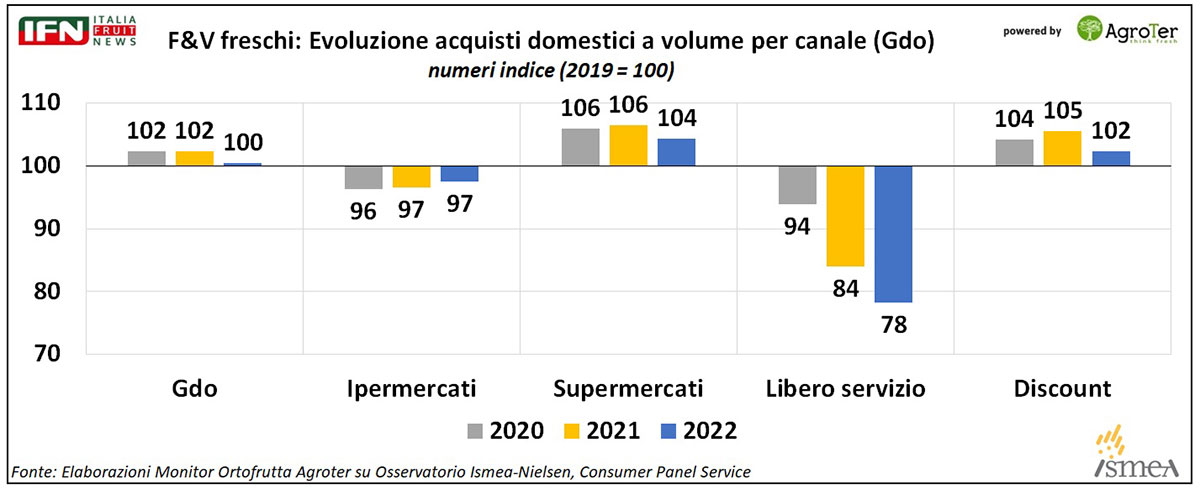

Dall’analisi dei dati dell’Osservatorio Ismea-Nielsen, elaborati dal Monitor Ortofrutta di Agroter, è possibile notare come gli acquisti domestici di ortofrutta fresca nella Gdo abbiano avuto una flessione complessiva tra il 2021 e il 2022, e pari a 2 punti, riposizionando l’asticella ai valori del 2019. Chi perde di più è il libero sevizio (-6 punti), poi i discount con una flessione di 3 punti. I supermercati flettono come la media (-2 punti), mentre gli ipermercati (i negozi oltre 2.500 metri, quindi compresi i superstore) sembrano addirittura recuperare qualcosa.

Ma cosa ha influito su questa inaspettata performance del canale che negli ultimi anni è cresciuto di più come vendite complessive?

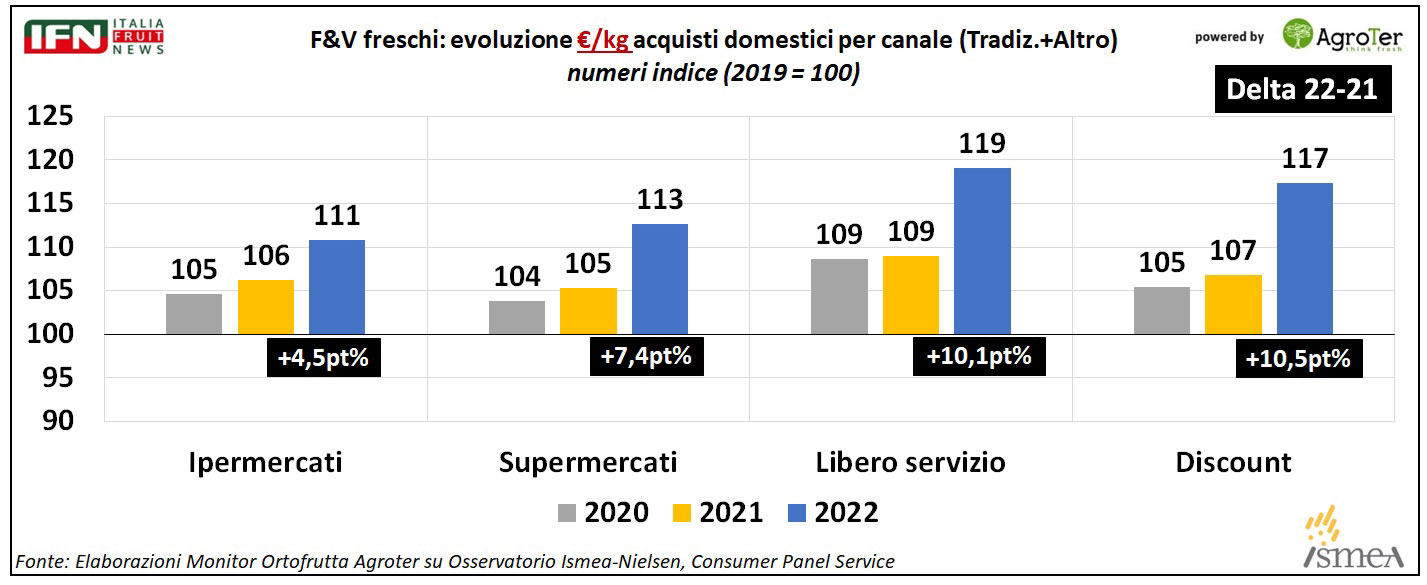

Dall’analisi della variazione dell’euro/chilo abbiamo una prima plausibile risposta. Il discount è il canale che tra tutti, in ortofrutta, ha mostrato il maggiore effetto inflattivo tra il 2021 e il 2022: +10,5 punti nel mix prezzo medio, contro un +4,5% degli ipermercati, +7,4 punti nei supermercati e +10,1 punti nel libero servizio.

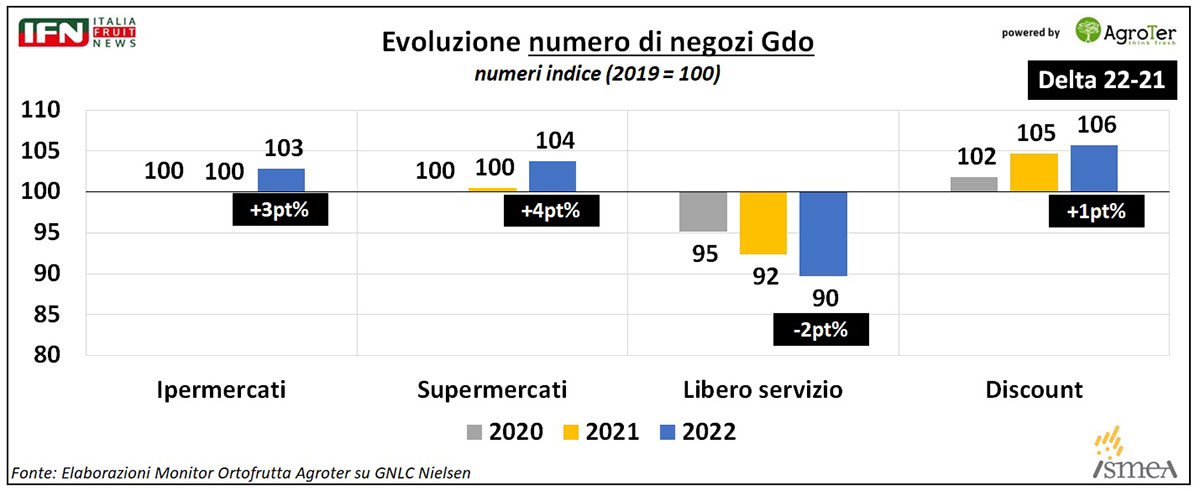

Oltre ad un effetto inflattivo più netto, nel 2022 si rileva anche un tasso di aperture meno sostenuto, se si considerano gli anni precedenti, con un delta 2022/2021 di 1 solo punto per i discount, a fronte di 3 e 4 punti, rispettivamente, per ipermercati e supermercati.

Tutto ciò porta ad una quota complessiva sugli acquisti domestici di ortofrutta fresca sul totale dei canali in Italia, pari ad un 24,8% per i discount nel 2022 e solo leggermente superiore (+0,1%) rispetto alla quota del 2021 (24,7%). Parallelamente, un minore effetto inflattivo, unito ad un tasso di aperture maggiore rispetto ai discount, ha portato ad una crescita di quota per ipermercati e supermercati superiore e apri a +0,8 punti percentuali nel primo caso e a +0,4 punti nel secondo caso.