Monitor

Poche luci e tante ombre nel 2022 per l’ortofrutta in Gdo

Reparto in difficoltà. Discreta l’annata per pesche e nettarine

Il consuntivo dell’annata appena chiusa fa emergere le difficoltà del settore. Volumi in flessione e crescita dei prezzi. Sono poche le note positive, anche se, a guardar bene, qualcosa si trova. Di certo, i problemi in campo e l’aumento dei costi di produzione non disegnano un futuro roseo, ma dopo tre anni così particolari ci si attende – con grandi speranze – un 2023 più “normale”, dove poter fornire alla produzione e alla distribuzione un terreno più fertile per la crescita del settore.

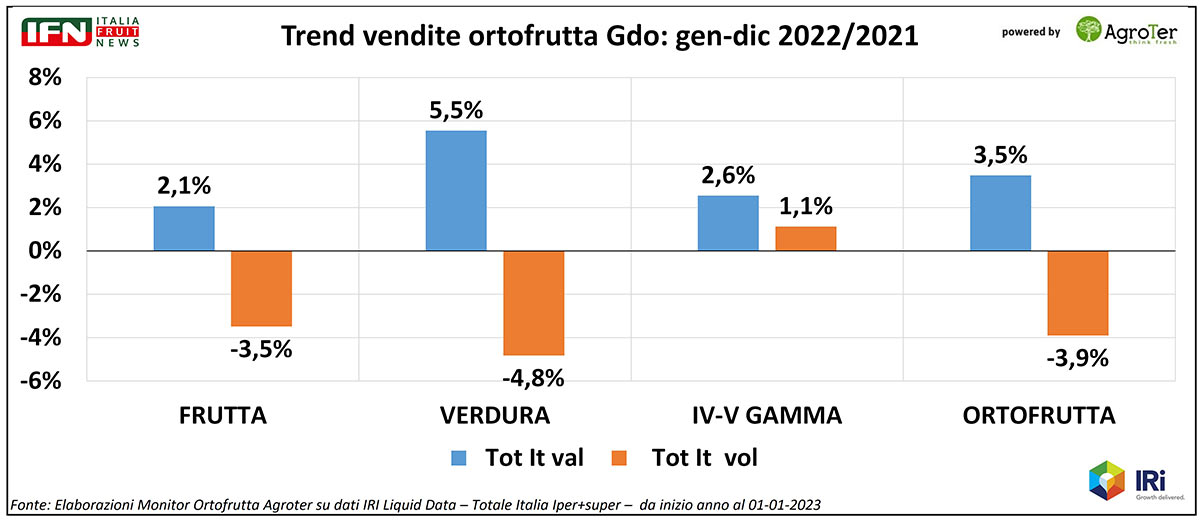

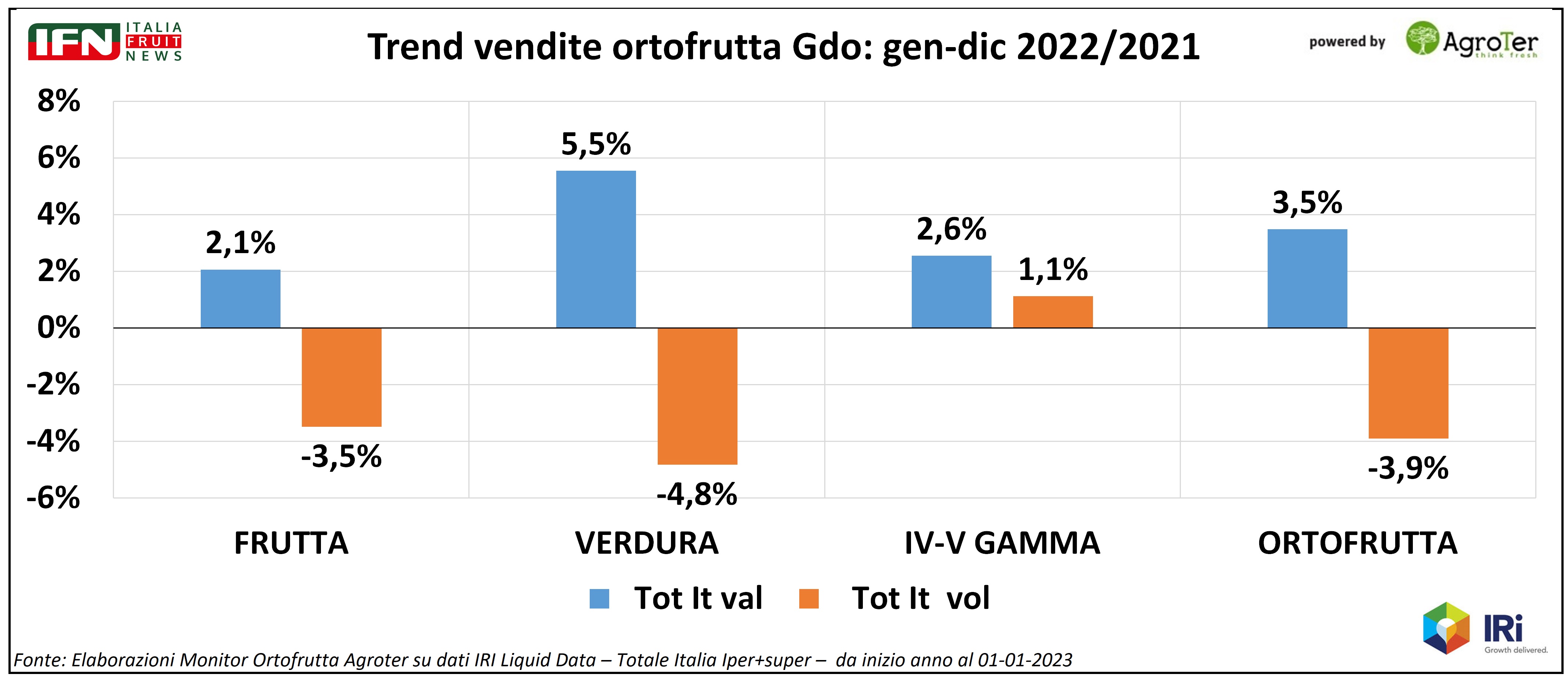

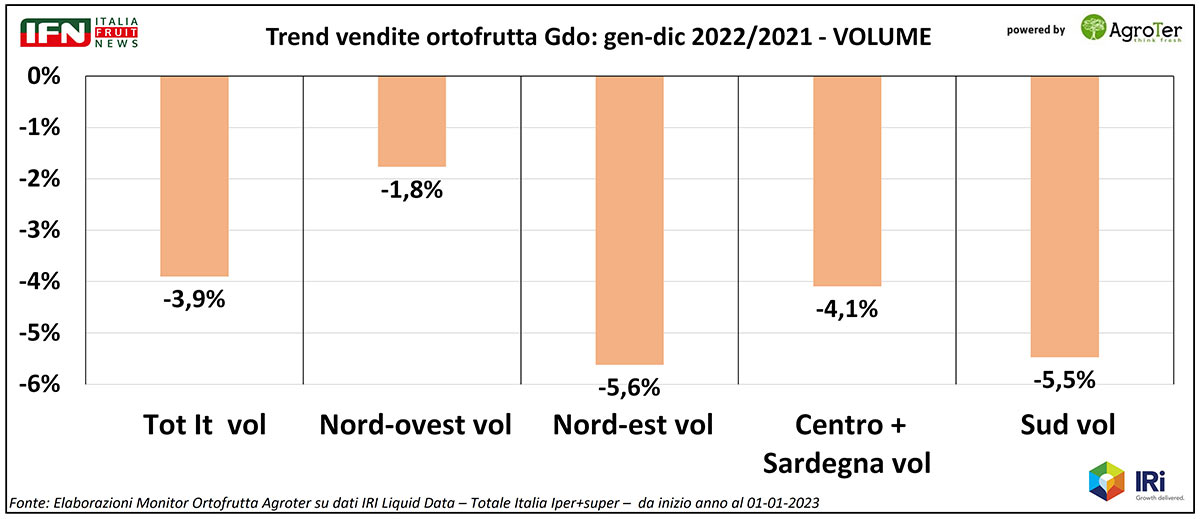

Il 2022 si conclude con un saldo pesante per il reparto ortofrutta nella Gdo: la perdita dei volumi sfiora i 4 punti (-3,9%) e si concentra principalmente sulla verdura (-4,8%), ed in modo meno marcato sulla frutta (-3,5%). IV-V Gamma, invece, chiudono l’anno con volumi positivi (+1,1%), tuttavia con una tendenza al peggioramento dall’estate in poi, come evidenziato precedentemente (clicca qui per leggere “A dicembre l'inflazione morde anche la IV gamma”).

{kind=link}

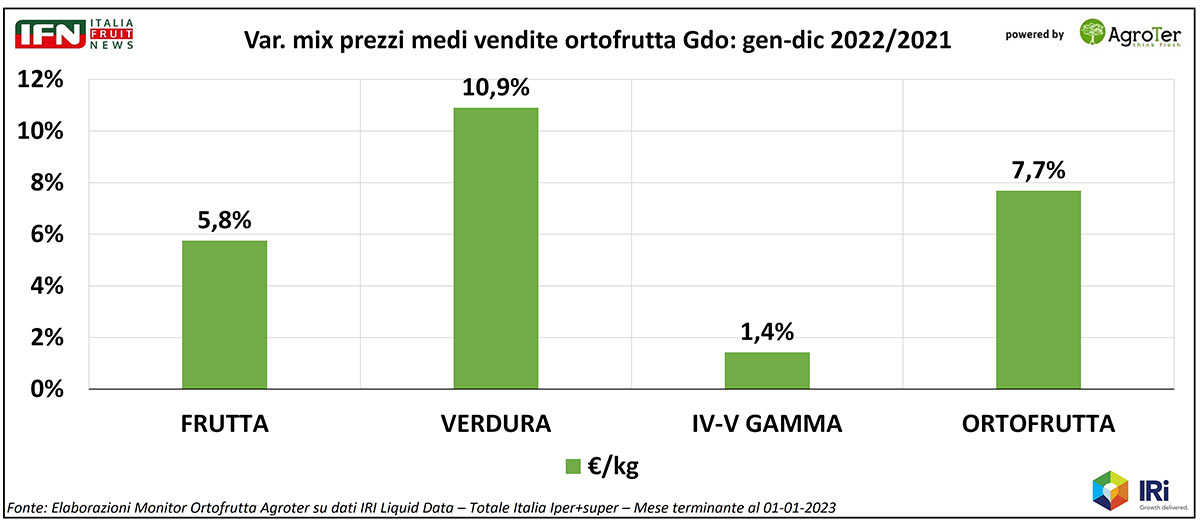

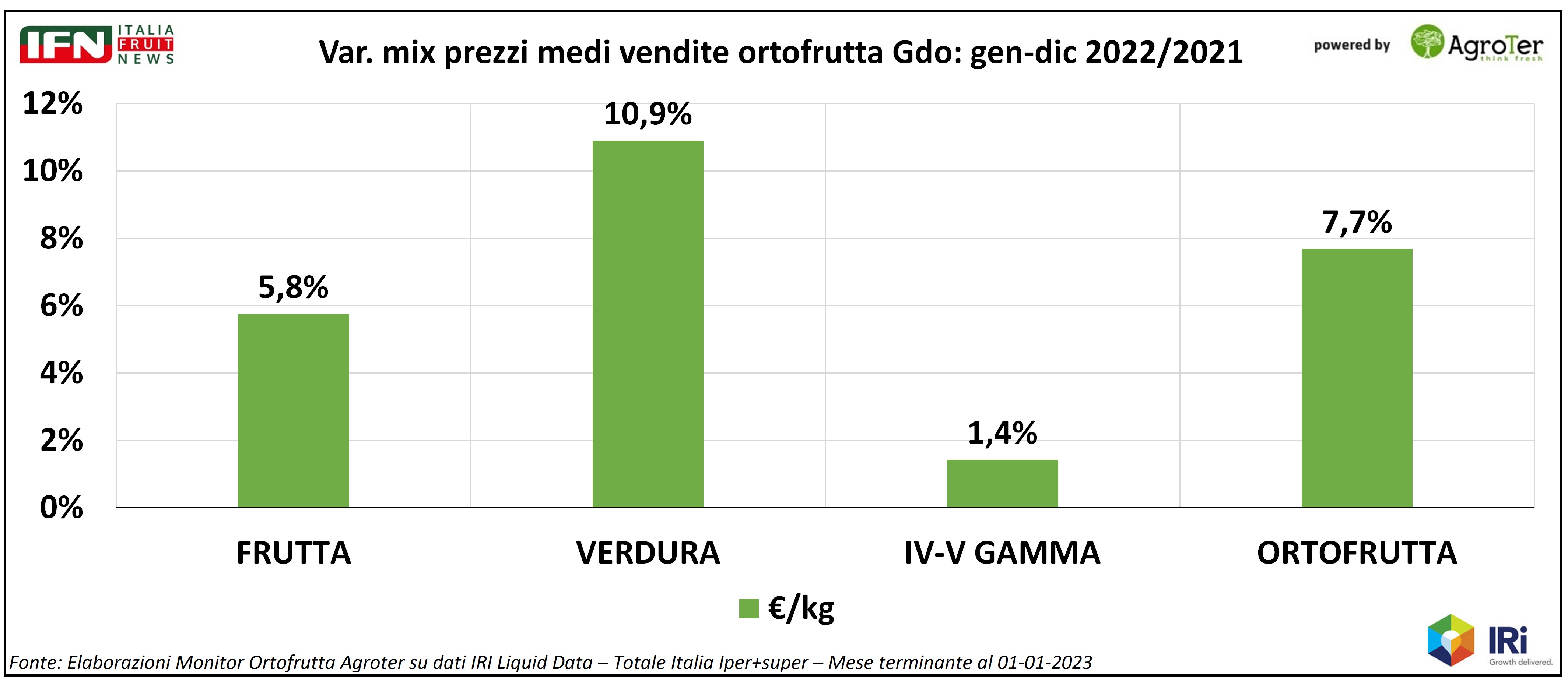

L’annata sarà ricordata anche per l’aumento dei costi di produzione (derivante da molteplici cause) e, di conseguenza, anche per quello dei prezzi al cliente finale. Se analizziamo la variazione del mix prezzi, infatti, è chiara una crescita per il totale reparto di quasi 8 punti (+7,7%). Questo aumento dei prezzi è causato principalmente dalle verdure (+10,9 punti) e parzialmente dalla frutta (+5,8 punti), mentre i prodotti servizio mostrano l’aumento più contenuto tra tutte le macrocategorie (+1,4%). Tuttavia, la crescita dei prezzi per IV-V Gamma è concentrata nella parte finale dell’anno.

{kind=link}

Tra le aree geografiche si assiste ad un mezzogiorno e un Nord Est più in difficoltà, mentre l’area del Nord Ovest sembra subire meno la contrazione delle quantità vendute.

{kind=link}

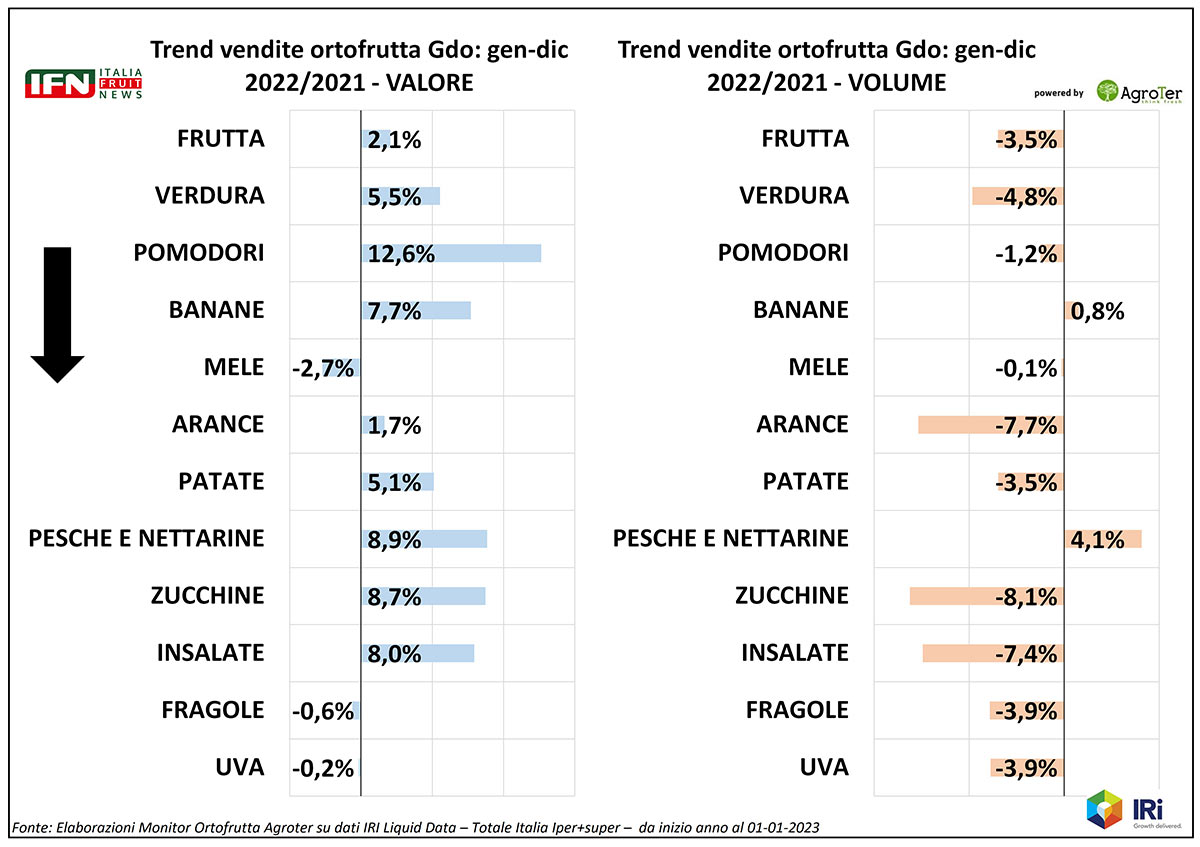

Ma diamo uno sguardo ai prodotti che hanno maggiormente influenzato il trend del 2022. I primi dieci pesano per quasi il 50% delle vendite a valore della prima gamma, quindi escludendo IV-V Gamma, che analizzeremo separatamente.

Al primo posto troviamo i pomodori, che sfoggiano un perentorio +12,6% a valore, ma che trovano – viceversa – una contrazione dei volumi (-1,2%). In questa categoria risulta lampante l’effetto inflattivo derivante dalla scarsa disponibilità del prodotto in certi momenti dell’anno.

Per le banane si rileva sempre inflazione: vendite a valore positive (+7,7%), ma una crescita lieve dei volumi (+0,8%). Passiamo alle mele, la famiglia di prodotti che, tra le più importanti, si comporta in modo opposto rispetto alla media. Le vendite a valore, infatti, decrescono (-2,7%) e i volumi si confermano come nel 2021 (-0,1%), attestando una flessione dei prezzi medi. Tutto il lavoro svolto in questi anni dall’industria melicola, focalizzata sullo sviluppo e l’introduzione sul mercato di nuove varietà club con caratteristiche organolettiche sempre migliorative, non sembra portare al momento nel complesso i risultati sperati.

Dopo le mele, si incontrano tutta una serie di prodotti caratterizzati, chi più e chi meno, da vendite a valore positive, ma volumi in flessione. Questo avviene per arance, patate, zucchine e insalate. Mentre per pesche e nettarine i volumi (+4,1%) hanno lo stesso segno dei valori (+9,8%). Quindi tra tutte le categorie più importanti, quella di pesche e nettarine sembra essere quella meglio performante, anche se si attestano effetti deflattivi. Fragole e uva, invece, si comportano in modo diverso: valori in lieve perdita e volumi in flessione più marcata. Nel caso dell’uva la campagna di produzione ha avuto diversi problemi a livello di qualità del prodotto.

{kind=link}

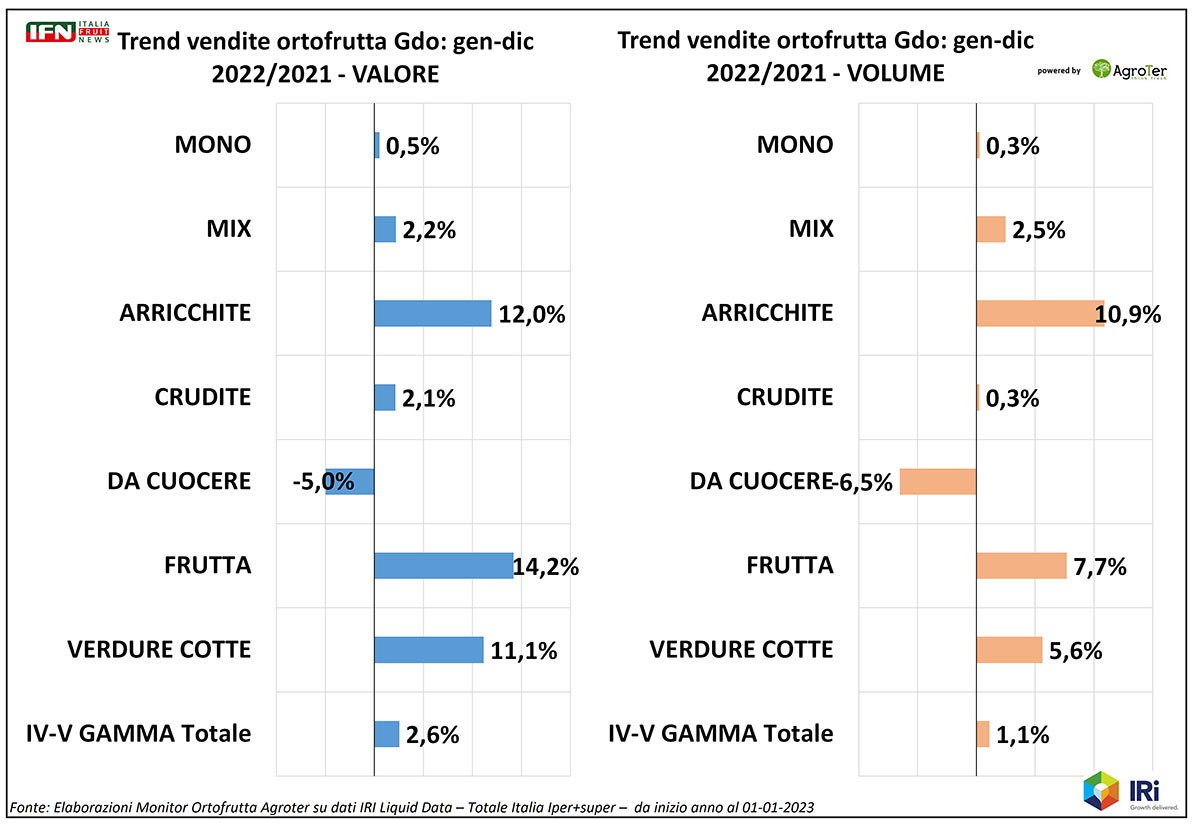

Chiudiamo con l’analisi per le famiglie della IV-V Gamma. Chi guadagna più terreno sono i prodotti con elevato livello di servizio (insalate arricchite, frutta pronta e verdure cotte), mentre le famiglie di prodotto più “basiche”, come le insalate in busta e le cruditè, manifestano crescite minime, ma che trainano i risultati complessivi considerando la quota che ricoprono. Le verdure da cuocere, invece, sono l’unico insieme di prodotti a perdere.

Dal bilancio sulle principali prestazioni, sembra chiaro un riassestamento degli equilibri dopo due annate, una più critica dell’altra, scombinate dalla pandemia. Le persone hanno ricominciato a utilizzare con più assiduità i prodotti ad elevato livello di servizio e pronti per il consumo e si sono un po' allontanati da quelli più adatti alle preparazioni casalinghe. La prospettiva è che questo riavvicinamento al servizio, inteso come prodotti convenience, non si arresti ma cresca ulteriormente, così da sorreggere un po' di più il settore della IV gamma, particolarmente in difficoltà negli ultimi mesi.

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter

alfonso@agroter.net

.gif)

Monitor

Dal Covid i consumi di ortofrutta perdono quasi 10 punti

L'analisi del primo semestre 2024 rispetto a quello 2020 mostra gli effetti dell'inflazione

Fruttivendoli e libero servizio i canali che flettono di più

Monitor

L’anguria è un vero super food

Basso apporto calorico ed elevato contenuto in licopene ne fanno un frutto della salute

Solo 30 kilocalorie per 100 grammi di parte edibile la rendono il frutto meno calorico

Monitor

Angurie, dopo un maggio esaltante iniziano le difficoltà

L'analisi del mercato alla Diretta IFN di giovedì 25 luglio ore 11

Il meteo ci mette lo zampino al Nord e solo il Sud è in positivo

Monitor

Week 27: ortofrutta Lcc sempre in flessione, il Super batte il Discount

Frutta esotica in leggera difficoltà nel complesso, ma il Nord Est va in doppia cifra

Allenta la deflazione

Monitor

Angurie: in dieci anni i prezzi sono raddoppiati

I volumi non subiscono contraccolpi, anzi nel discount la crescita è significativa

Bene anche l’export, favorito da una Spagna in difficoltà negli ultimi due anni

Monitor

La bilancia commerciale dell’ortofrutta italiana è ancora rossa

Ad aprile continua l’avanzata delle importazioni

Ottima, invece, la partenza per l’export di fragole

Monitor

MD: un decennio di crescita sorprendente

Freschi fra le chiavi di sviluppo

13,9% la quota a fatturato sui discount nel 2023, ma nel potenziale freschi sale al 14,8%

Monitor

Week 26: vendite a picco per l’ortofrutta Lcc (-7%)

Temperature e latitudine condizionano i consumi di melone

In difficoltà anche il discount (-3%), vacillano i volumi

Monitor

A giugno il Sud salva l’ortofrutta in Gdo

Frutta estiva, banane, pomodori e insalate i prodotti che fanno la differenza

+12,6% a volume nel Mezzogiorno, quando il resto delle aree flette

Monitor

Limoni: il discount erode quote al supermercato

Week 25: vendite negative (-3%) e deflazione (-6%) nell’ortofrutta Lcc

Volumi +3%, ma con un canale che spicca (ancora) su tutti

Monitor

Nessun accordo per le nuove tecniche genomiche

I commenti di Confagricoltura, Coldiretti e Copagri

Frenata la rivoluzione green dell'agricoltura europea

Monitor

Week 24: scendono ancora i prezzi nell’ortofrutta Lcc (-6%)

Un giugno in difficoltà per albicocche e ciliegie

Crescono i volumi nella Gdo, ma il risultato a valore è negativo

Monitor

Meloni: la qualità è ottima, ma i consumi (per ora) non decollano

Il meteo instabile rende incerta la domanda

Previsto un aumento dei volumi verso l’inizio di luglio

Monitor

Pesche e nettarine: piccoli calibri e maltempo limitano i consumi

L’anticipo produttivo ha limitato le pezzature. Si spera nelle varietà medio tardive

Nella diretta IFN sono state individuate le possibili chiavi di volta per il futuro del comparto

Monitor

Maggio positivo in Gdo ma solo grazie ad alcune categorie chiave

Banane, arance, pomodori e zucchine i prodotti in evidenza

Nella IV Gamma sono soprattutto le insalate mono a tenere a galla i consumi