Il meglio di IFN

Week 13: Arriva la deflazione per l'ortofrutta

Settimana positiva, ma il calendario ci ha messo lo zampino

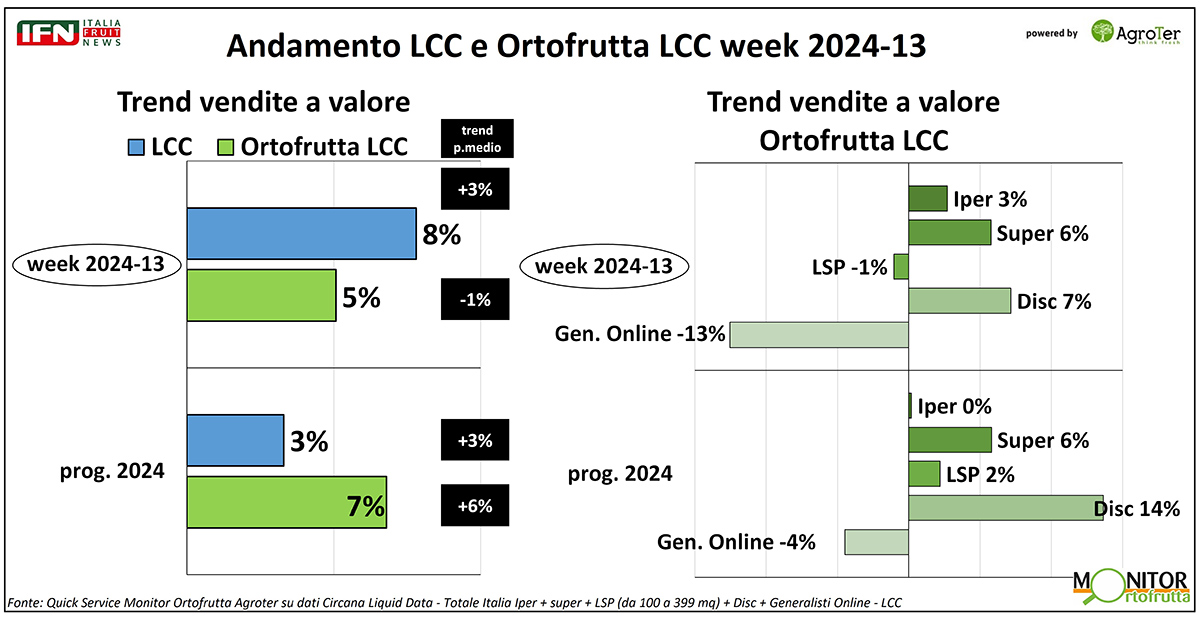

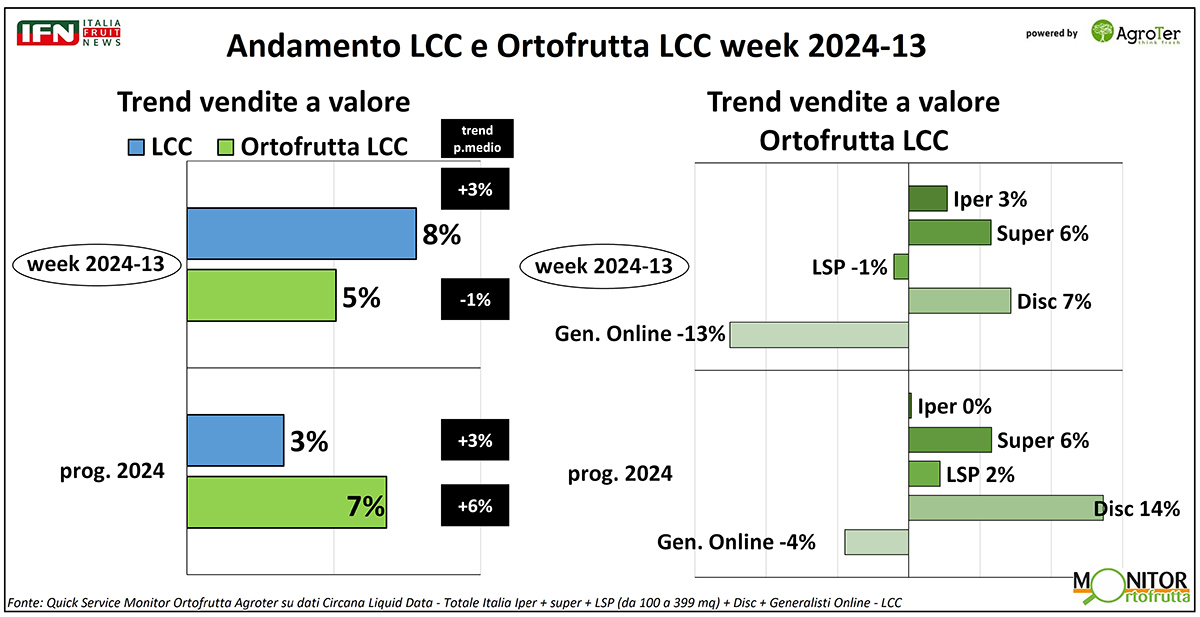

Nella tredicesima settimana del 2024, i trend pr la Gdo sono positivi, ma il calendario sfalsato rispetto al 2023 per la settimana di Pasqua ha inciso sul risultato. In questa settimana l’Lcc supera l’ortofrutta a peso imposto nelle vendite a valore, ma la deflazione di quest’ultima evidenzia una migliore crescita a volume per frutta e verdura. A livello di canali, rialza la testa il supermercato, che insegue il discount.

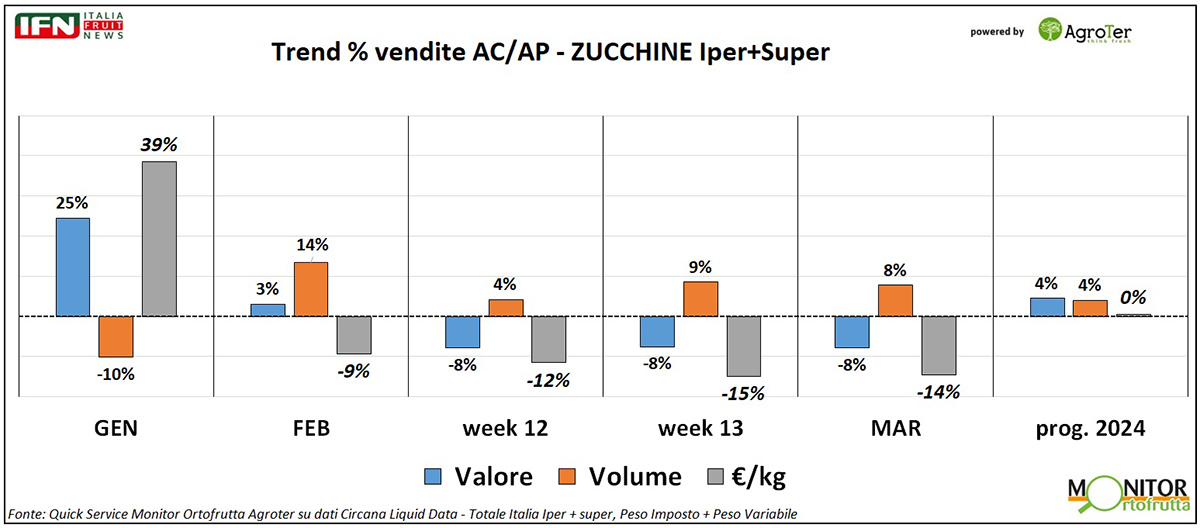

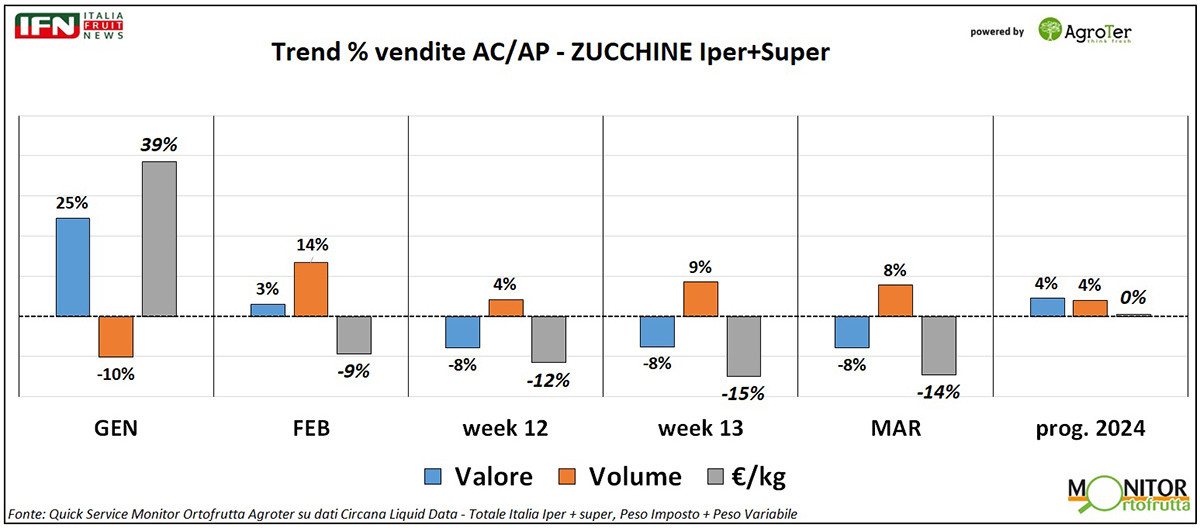

Tra le categorie orticole, le zucchine sono un riferimento in primavera. Il saldo da inizio anno è tutto sommato positivo, ma la correlazione tra variazione di prezzi e vendite mostra andamenti sulle montagne russe nei singoli mesi.

La week 13 chiude il mese di marzo e porta risultati positivi per il reparto: +8% per il Largo Consumo Confezionato (Lcc) e +5% per l’ortofrutta a peso imposto, nelle vendite a valore. Tuttavia, la domenica della settimana analizzata era Pasqua, mentre nel 2023 la festività cadeva nella settimana 14. Quindi il calendario ha sfalsato gli equilibri, da rivedere anche con la settimana successiva. A livello di prezzi medi, si osserva ancora una piccola crescita per l’Lcc (+3%), mentre per l’ortofrutta Lcc si registra una lieve deflazione (-1%).

{kind=link}

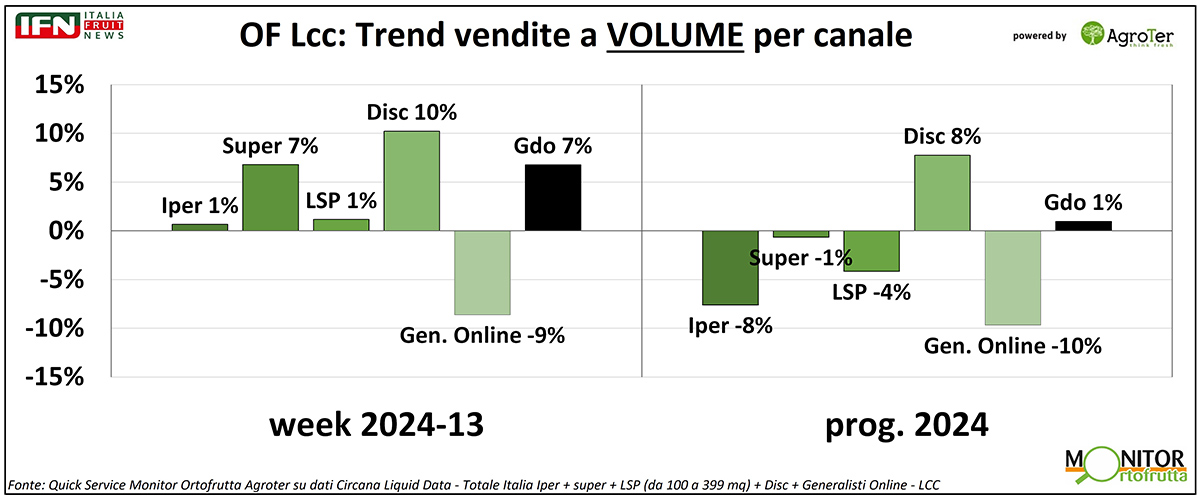

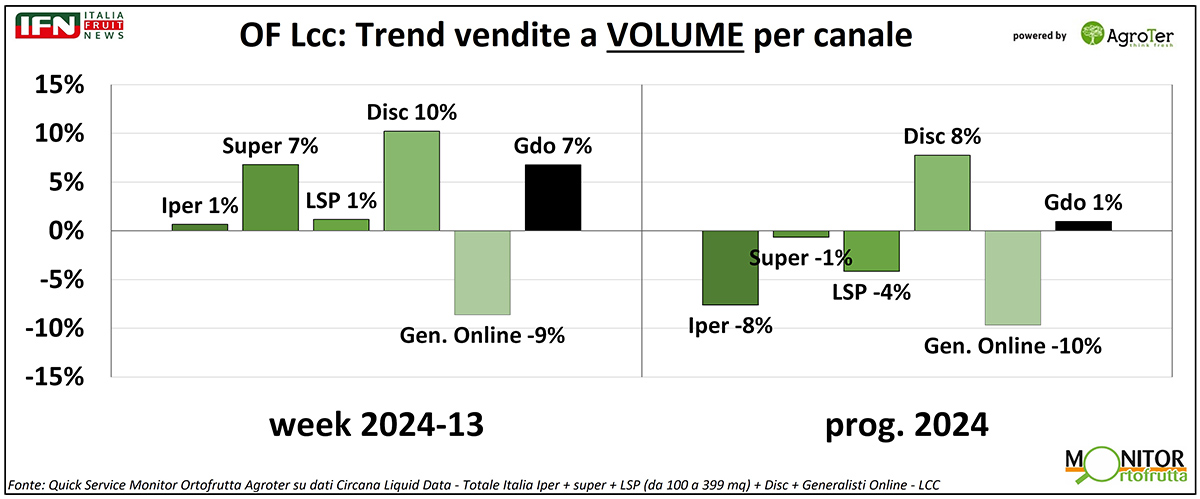

Tra i diversi canali, il supermercato e il discount si giocano le prime posizioni: il trend a volume per il primo è del +7%, mentre il secondo va in doppia cifra (+10%), con ipermercato e libero servizio in timida crescita (+1%). Da inizio anno, invece, il trend in lieve crescita della Gdo (+1%) è frutto solo dei risultati del discount (+8%).

{kind=link}

Nel periodo primaverile una delle orticole più importanti del reparto è certamente la zucchina. Da gennaio il trend è positivo (+4% sia a valore che a volume), ma se si osservano a ritroso i singoli mesi, si può notare un brusco cambio di passo nell’andamento dei prezzi medi tra gennaio e i mesi seguenti: la crescita è veramente notevole a gennaio (+39%), ed è la coda di una tendenza dei mesi precedenti di fine 2023, in cui la scarsa disponibilità di prodotto - al Sud Italia - ha influito sulle quotazioni.

Il risultato sui volumi è negativo, anche se non in modo proporzionale rispetto all’aumento dei prezzi (-10%), ma con febbraio e marzo tutto si ribalta: -9% e -14%, rispettivamente, il trend dei prezzi medi, con un +14% e +8% nei volumi. Ovviamente, anche in questo caso entra in gioco la disponibilità di prodotto che, aumentando, ha abbassato le quotazioni e – di conseguenza – i prezzi al consumo, agevolando anche gli acquisti.

{kind=link}

.gif)

Il meglio di IFN

Angurie: la stagione prende forma, si prevede un rialzo dei prezzi

In campagna il prodotto scarseggia e finalmente il caldo ha “acceso” la domanda

Ecco quanto emerso durante la diretta di IFN

Il meglio di IFN

Ortaggi: bene i prezzi ma preoccupa il caldo torrido in campagna

Pezzoli (CAR): «Per ora la qualità della produzione laziale è eccellente e i consumi reggono»

Nelle prossime settimane, se le temperature resteranno alte, è atteso un peggioramento delle caratteristiche estetiche

Il meglio di IFN

Pere: quest’anno l’Italia c’è!

Nasi (UNAPera): «Campagna in anticipo di una settimana. Per ora buoni volumi e ottima qualità»

Anche le previsioni per Williams e Abate Fétel sono estremamente promettenti

Il meglio di IFN

Dal Covid i consumi di ortofrutta perdono quasi 10 punti

L'analisi del primo semestre 2024 rispetto a quello 2020 mostra gli effetti dell'inflazione

Fruttivendoli e libero servizio i canali che flettono di più

Il meglio di IFN

La priorità resta aggregare ma serve più ritmo

La fusione fra Trentina e SFT a oltre dieci anni dallo strappo è emblematica

Scarsa percezione del contesto e cultura imprenditoriale insufficiente spesso sono alla base delle difficoltà

Il meglio di IFN

L’anguria è un vero super food

Basso apporto calorico ed elevato contenuto in licopene ne fanno un frutto della salute

Solo 30 kilocalorie per 100 grammi di parte edibile la rendono il frutto meno calorico

Il meglio di IFN

Il Gruppo Gabrielli fa della cura espositiva un tratto distintivo

L’analisi del Monitor Ortofrutta sull’ipermercato Oasi nel centro commerciale Battente (Ascoli P.)

Nonostante le dimensioni del negozio, il percorso per fare la spesa è fluido e veloce

Il meglio di IFN

Prezzi bassi per le angurie spagnole

Nonostante l’offerta contenuta, l’export non decolla

Alla Diretta IFN anche un quadro dell'evoluzione del mercato europeo

Il meglio di IFN

Cercasi strategia per le susine

Va risolta una segmentazione dell'offerta poco percepibile

Come contrastare le difficoltà nei consumi

Il meglio di IFN

Angurie, dopo un maggio esaltante iniziano le difficoltà

L'analisi del mercato alla Diretta IFN di giovedì 25 luglio ore 11

Il meteo ci mette lo zampino al Nord e solo il Sud è in positivo

Il meglio di IFN

Inerbimento su Abate: per contrastare la Maculatura Bruna occorrono approfondimenti

Il progetto Ifasa ha verificato i benefici del trifoglio nell’interfila

Ecco gli interventi degli esperti

Il meglio di IFN

Week 27: ortofrutta Lcc sempre in flessione, il Super batte il Discount

Frutta esotica in leggera difficoltà nel complesso, ma il Nord Est va in doppia cifra

Allenta la deflazione

Il meglio di IFN

Angurie: in dieci anni i prezzi sono raddoppiati

I volumi non subiscono contraccolpi, anzi nel discount la crescita è significativa

Bene anche l’export, favorito da una Spagna in difficoltà negli ultimi due anni

Il meglio di IFN

Il gran caldo accende la domanda di frutta estiva

Al CAAR meloni e angurie in grande spolvero. Bene le albicocche. È caccia alle pesche di grande calibro

La struttura si conferma un punto di riferimento strategico per la Riviera Romagnola

Il meglio di IFN

La bilancia commerciale dell’ortofrutta italiana è ancora rossa

Ad aprile continua l’avanzata delle importazioni

Ottima, invece, la partenza per l’export di fragole