Monitor

Week 15, effetto controcifra per la Pasqua

Nell’analisi “ceteris paribus” volumi in caduta libera

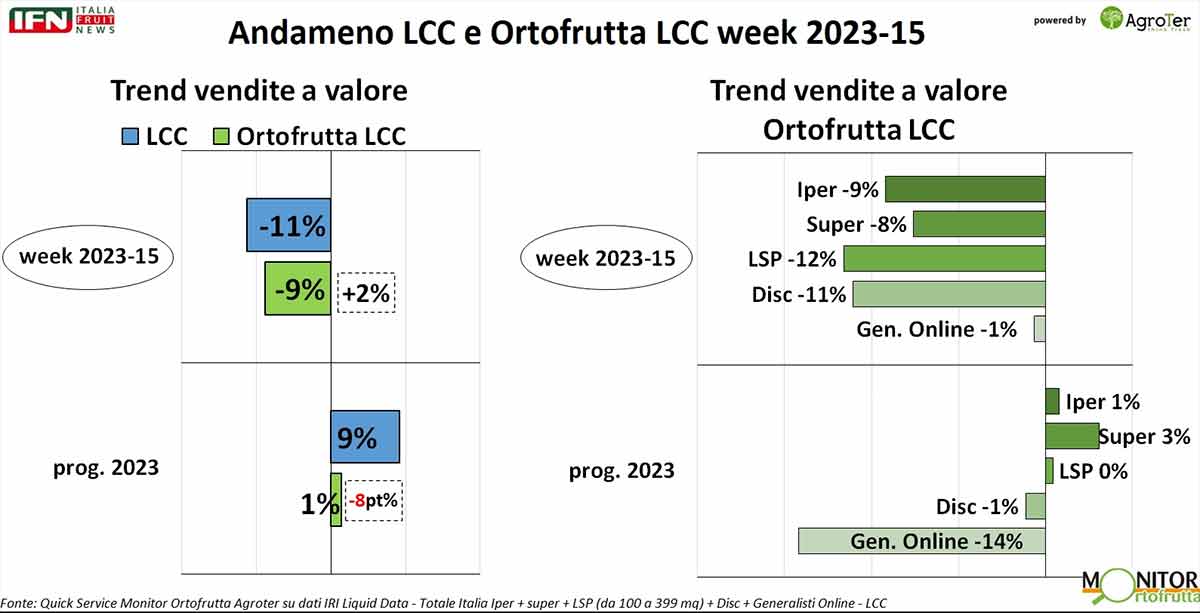

La quindicesima settimana del 2023 mostra trend pesantemente negativi e controcorrente rispetto a quelli delle settimane precedenti, ma è l’effetto calendario, con una controcifra legata a settimane di Pasqua sfalsate. L’analisi corretta da fare è quella tra la settimana di Pasqua 2023 e la stessa del 2022: il risultato vede ancora vincente il 2023 per il dato a valore, anche per l’ortofrutta, ma a volume la perdita è netta. Nell’analisi per canale, l’online e il discount sono quelli più in difficoltà.

Dopo 15 settimane, il progressivo da inizio anno vede il Largo consumo confezionato (Lcc) in crescita di 9 punti, mentre l’ortofrutta a peso imposto cresce solo dell’1% nelle vendite della Gdo italiana. L’ultima settimana analizzata, però, mostra trend molto diversi rispetto alle settimane precedenti, con l’Lcc che è in netta perdita (-11%) e l’ortofrutta a peso imposto che performa leggermente meglio (-9%). Nell’analisi per canale, è – stranamente - l’online ad avere la performance migliore (-1%), mentre tutti i canali fisici perdono in doppia cifra (discount -11% e libero servizio -12%) o vicino alla doppia cifra (ipermercati -9% e supermercati -8%).

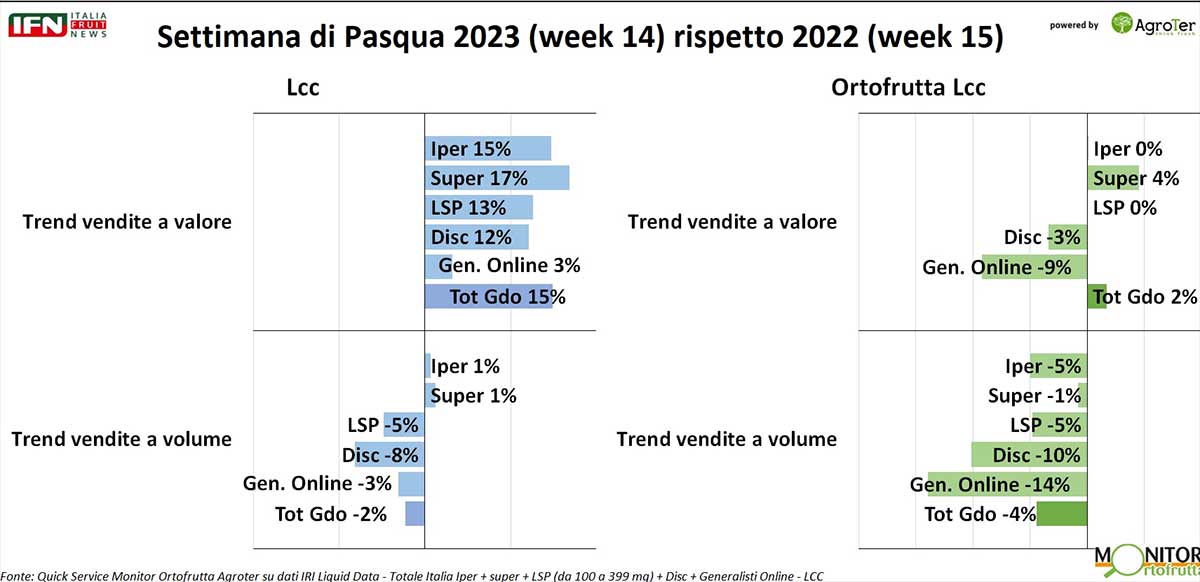

Tuttavia, l’analisi che segue il calendario, quindi la settimana 15 del 2023 rispetto alla stessa del 2022, non considera l’effetto sfalsato della festività appena passata, la Pasqua, che nel 2023 è caduta nella settimana 14, ma che nel 2022 cadeva nella week 15. Facendo un’analisi “ceteris paribus”, quindi confrontando la settimana di Pasqua in entrambi gli anni, è possibile notare un’ottima performance a valore per la Lcc nella Gdo (+15%) con tutti i canali in positivo. Tuttavia, a volume, i trend non confermano lo stesso andamento (Gdo -2%), con solo ipermercati e supermercati debolmente in positivo (+1%), e il resto dei canali in perdita, discount in primis (-8%). Come sappiamo, questa differenza tra le performance a volume e quelle a valore è influenzata dai forti effetti inflattivi che hanno coinvolto il 2023.

Inoltre, se analizziamo le vendite di ortofrutta a peso imposto, i trend sono ancora meno rincuoranti: la Gdo guadagna appena (+2%), con l’online che flette del -9% e i discount del -3%. Ipermercati e libero servizio sono in pareggio e solo i supermercati guadagnano qualcosa (+4%). La nota dolente, però, sono i volumi. L’insieme di tutti i canali perde 4 punti e, tra quelli fisici, il discount è quello che sembra essere più in difficoltà (-10%). Tutto sommato, non sembra essere stata una Pasqua all’insegna di abbuffate e spese folli, almeno per chi è rimasto a casa.

Monitor

Vendite online alimentari in difficoltà, ortofrutta fanalino di coda

La quota dal 2023 flette di 1,8 punti a favore del non food

L'ortofrutta nell'online non attrae quanto a punto di vendita

Monitor

Settembre nero per la IV Gamma, si rischia un altro anno in rosso

Week 40: l’ortofrutta LCC cresce del 2% a volume, +1% nel prezzo medio mix

L’inflazione nell’LCC raggiunge i 6 punti

Monitor

A luglio in rosso anche a valore il saldo commerciale ortofrutta

Qualche timido segnale di ripresa a quantità ma rimaniamo in deficit

Bene l'export di pesche, nettarine e albicocche

Monitor

Settembre positivo in Gdo: +1,2% a volume e debole inflazione

Le vacanze estive determinano un avvicendamento delle quote tra Nord Ovest e Sud

Fra le macrocategorie solo le verdure brillano

Monitor

Kiwi, non solo fibre e vitamina C

Caratteristiche, consumi, prezzi, export al centro della Diretta IFN giovedì 17 ottobre

La vitamina K è un altro prezioso micronutriente presente in buona concentrazione

Monitor

Campagna meloni: vola il Sud, in affanno il Nord

Il meteo ha inciso pesantemente sulle vendite lungo la Penisola

Si conferma la crescita costante del prodotto premium e ad alto contenuto di servizio

Monitor

Week 39: +5% per l’ortofrutta Lcc, ritorna la deflazione?

L'ortofrutta online resta al palo

L’incidenza dell’eCommerce sta tornando ai livelli pre-covid

Monitor

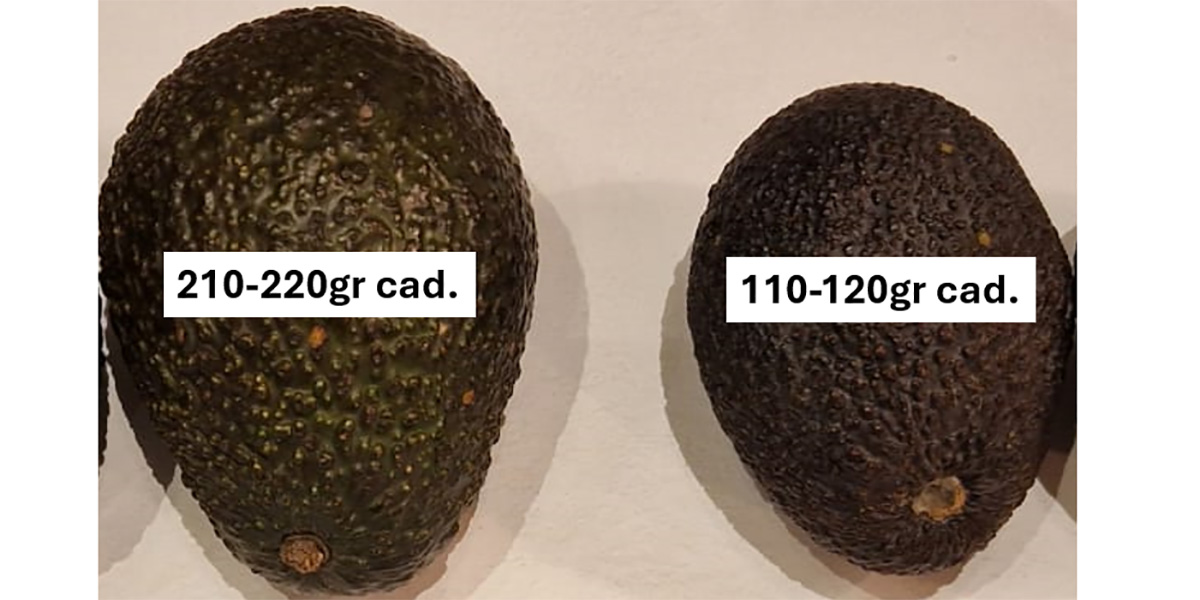

Avocado a confronto: meglio grande o piccolo?

Il calibro ha una correlazione con le caratteristiche del prodotto?

Ecco quanto emerso da un'analisi sul frutto esotico più venduto

Monitor

Kiwi: il boom dei prezzi non affossa i consumi - Oggi la Diretta IFN

Tutti i dettagli alla Diretta sui canali IFN del 17 Ottobre alle ore 11.00

In 5 anni persi 10 punti a volume, ma le quotazioni sono cresciute del 50%

Monitor

Week 38: finocchi in caduta libera

Volumi in crescita per l’ortofrutta Lcc

Bene tutti i canali di vendita, a parte l’ipermercato

Monitor

Uva dolce senza semi protagonista in El Corte Inglés

Proposta interessante a livello di display e assortimento

La tipologia di uva è una chiave di segmentazione secondaria rispetto al gusto e alla praticità di consumo

Monitor

Limoni: prezzi stellari per il prodotto d’importazione

Quest’anno volumi limitatati dall’oltremare, a partire dall’Argentina; meglio il Sudafrica

Inizia la campagna spagnola e, fra poco, si aggiungerà anche il Femminello siciliano

Monitor

Week 37: vendite sottotono per l’uva

Quantità limitate e sovra esposizione le possibili cause

Trend positivi per l’ortofrutta LCC (+3% a valore e a volume)

Monitor

Ciliegie: produzione mondiale ancora in crescita

L’inarrestabile sviluppo dell’export cileno

Ecco quanto emerge dall'analisi dell'USDA

Monitor

Week 36: l’ortofrutta LCC torna a crescere

+5% nelle vendite a valore, +2% nel prezzo medio mix

Nelle mele a peso imposto la crescita è guidata dai discount