Il meglio di IFN

Week 7: volumi ancora in calo per l’ortofrutta Lcc

Falsa partenza per le fragole, solo l’online cresce

Siamo giunti alla week sette del nuovo anno e i segnali che arrivano dalla Gdo non sono incoraggianti: vendite a valore debolmente positive, con un’inflazione ancora alta, almeno nell’ortofrutta Lcc. A livello di canali, solo il discount tiene, del resto solo volumi in contrazione.

A febbraio, il prodotto da acquisto d’impulso per eccellenza è divenuto, ormai da tempo, la fragola. Tuttavia, la coda del 2023 e l’inizio del 2024 mostrano volumi a picco, accompagnati da un aumento dei prezzi che, però, non giustifica trend così negativi a volumi anche perché il clima fino alla settimana 7 è stato favorevole ai consumi. Unico segnale positivo arriva dall’online, in cui le fragole crescono in modo sensibile, raddoppiando la quota delle vendite per questo canale.

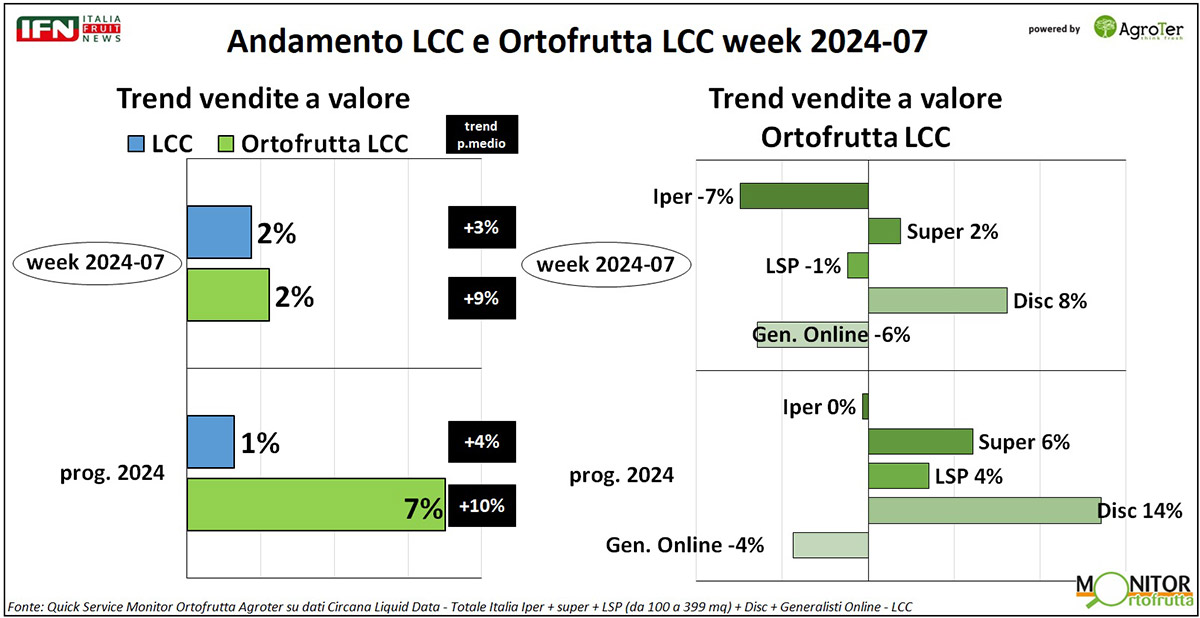

Nella penultima settimana prima della chiusura di febbraio, il Largo Consumo Confezionato (Lcc) cresce ancora a valore, anche se debolmente (+2%). Così avviene anche per l’ortofrutta a peso imposto (+2%), ma con un effetto inflattivo nettamente superiore rispetto all’Lcc (+9 punti rispetto a +2 punti). Il differenziale nei trend dei prezzi medi, comunque, si conferma anche nel progressivo da inizio anno.

A livello di canali, l’ortofrutta Lcc cresce solo nei discount (+8%) e nei supermercati (+2%), e questo solo se consideriamo le vendite a valore.

Clicca qui per ingrandire la slide

{kind=link}

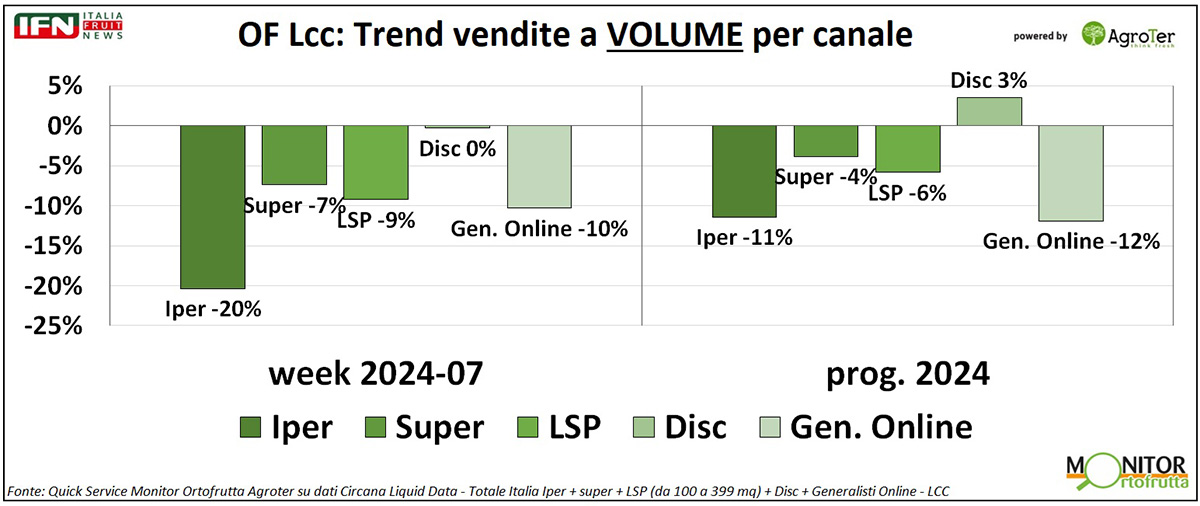

A volume, invece, i segni sono tutti meno, a parte il discount che pareggia rispetto al 2023, primeggiando anche nell’analisi da inizio anno: +3% nelle vendite a volume, col resto dei canali in flessione e un ipermercato momentaneamente in crisi (-11%).

Clicca qui per ingrandire la slide

{kind=link}

Se parliamo di frutta, l’inverno offre pochi prodotti attrattivi nei reparti a libero servizio, ovvero poche referenze per un acquisto d’impulso, tali da creare vendite incrementali rispetto al consolidato dei prodotti acquistati. Tuttavia, da un po' di anni le fragole si stanno ricavando il ruolo di “apripista” come prodotto d’attrazione e, difatti, già da gennaio si cominciano a intravedere le prime esposizioni “massificate” per questa categoria, che fanno aumentare anno dopo anno l’importanza della stessa all’interno del reparto ortofrutta per i negozi a libero servizio.

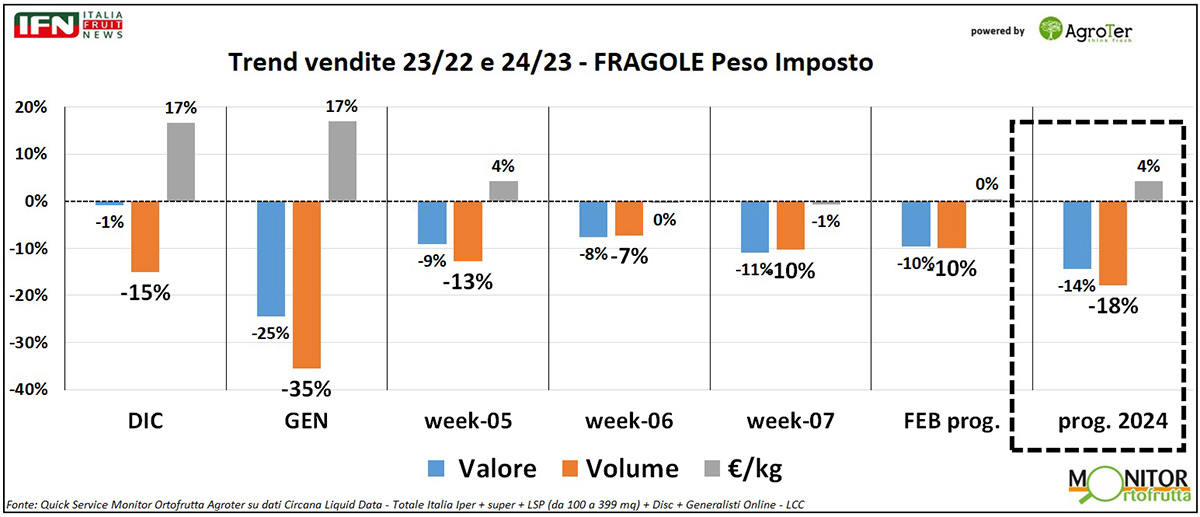

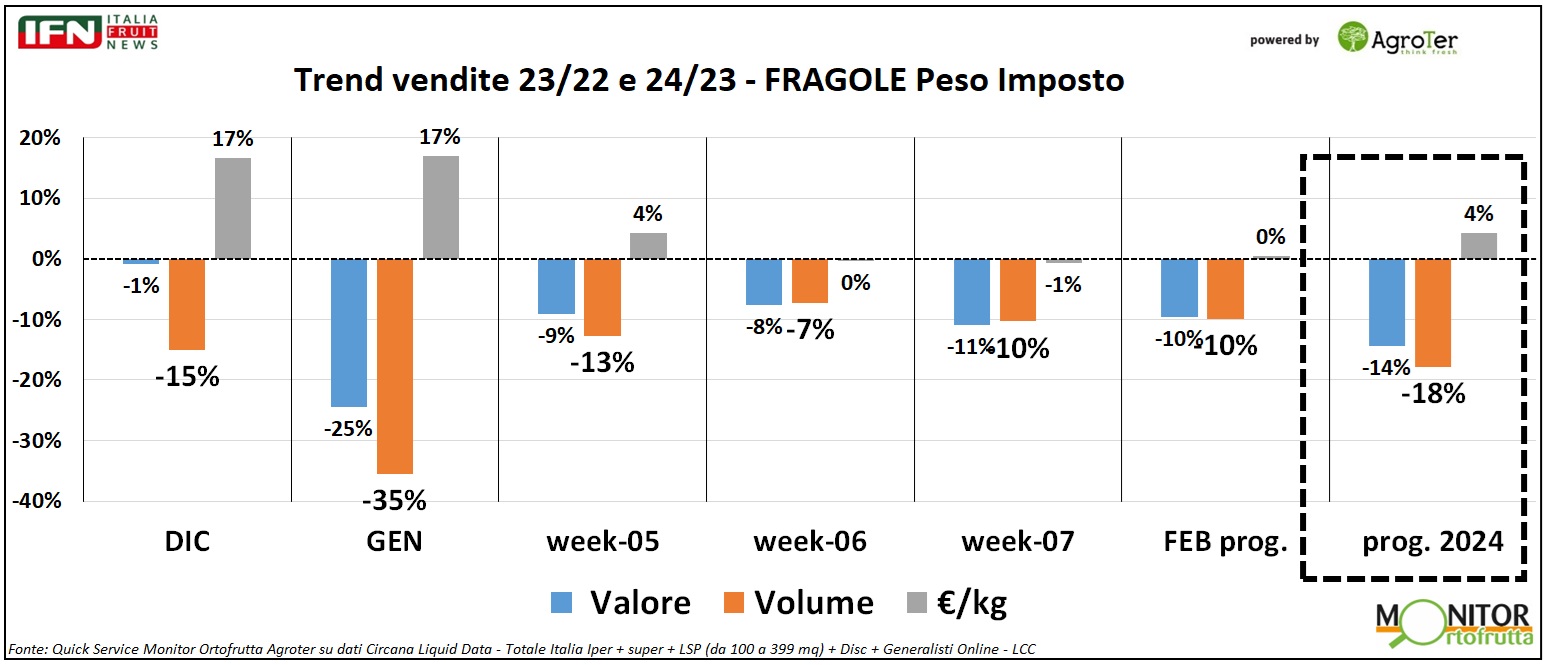

Ma, se osserviamo le vendite di fine 2023 e inizio 2024, le fragole non sembrano essere partite col piede giusto: dicembre chiude con un -15% a volume, accompagnato da una crescita dei prezzi medi del 17%; gennaio mantiene l’effetto inflattivo al +17%, ma con un risultato disastroso sui volumi (-35%). Nelle prime tre settimane di febbraio, invece, rientrano i prezzi allineandosi al 2023, ma i volumi si mantengono in flessione (-10%).

Clicca qui per ingrandire la slide

{kind=link}

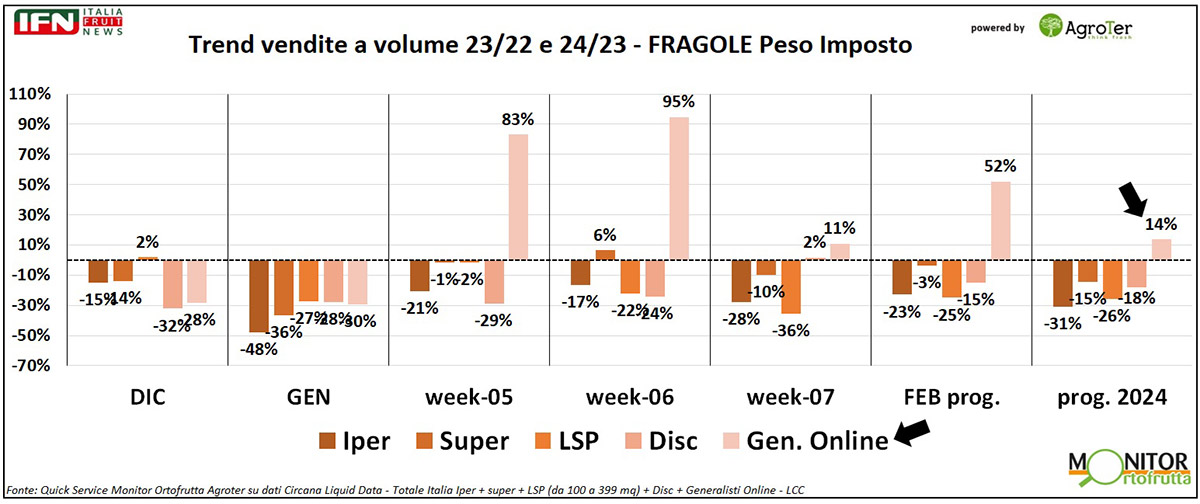

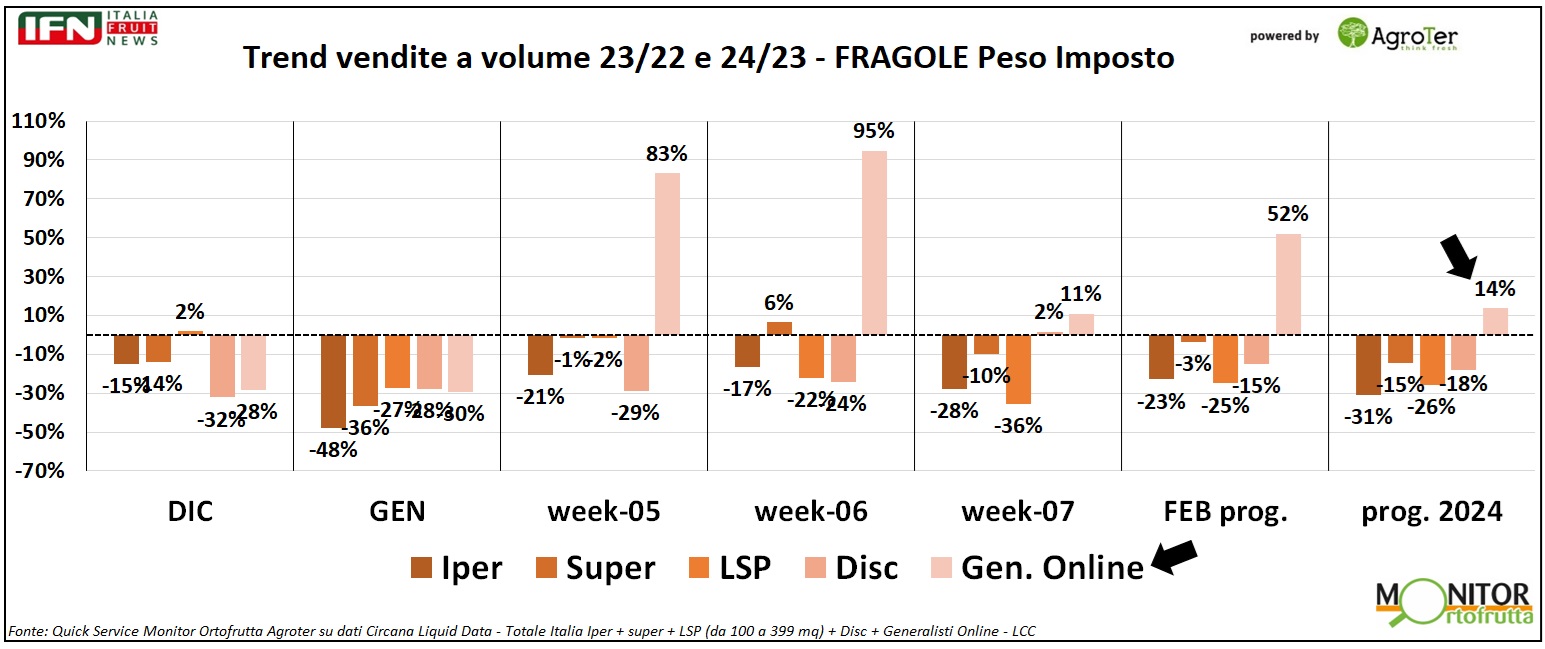

I trend a volume per canale non mostrano particolari differenze tra quelli fisici, anche se il supermercato va un po' meno peggio degli altri. L’unica nota positiva viene dall’online, per cui si registra una crescita del +14% da inizio anno.

Clicca qui per ingrandire la slide

{kind=link}

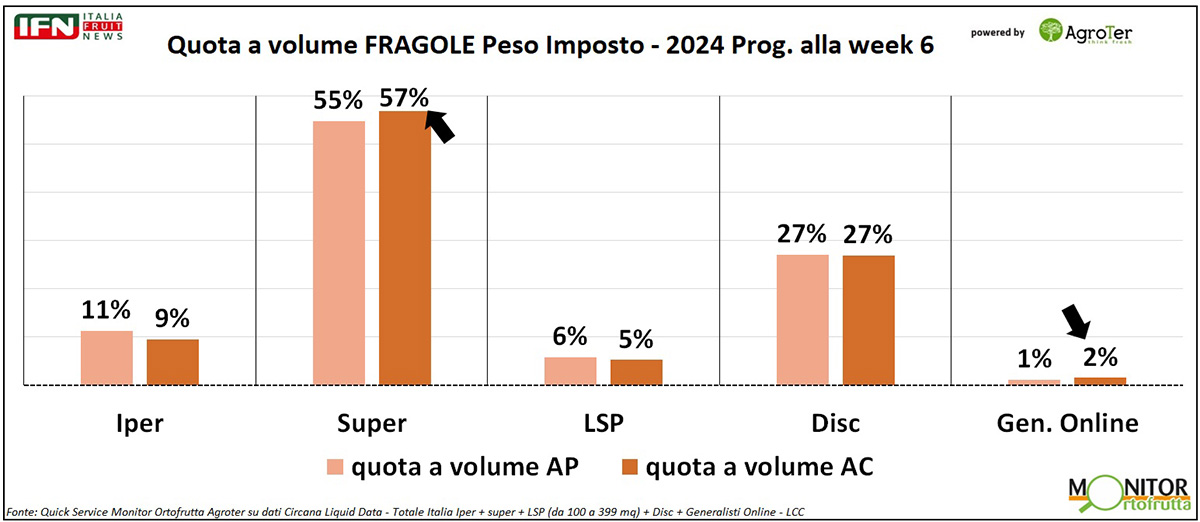

L’effetto sulle quote è di un raddoppio per quella dell’online, rispetto all’anno passato, ma parliamo ancora di incidenze minime (dall’1% al 2%), soprattutto se paragonata a quella del supermercato (arrivata al 57% e in crescita di ben di 2 punti). Tuttavia, se guardiamo al futuro, lo sviluppo nei canali online è interessante, poiché la fragola è una di quelle categorie che si presta perfettamente alla vendita confezionata e, almeno nelle mezze stagioni, anche a una gestione a temperature non sempre controllate.

Questo canale di vendita potrebbe diventare veramente quello privilegiato per certi prodotti. Anzi, pare abbastanza irragionevole che, per alcune categorie, in primis la IV Gamma, sia ben lontano da diventarne il favorito.

Clicca qui per ingrandire la slide

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net