Il meglio di IFN

Discount? Ma no, è un supermercato

Così pensa il 70% di chi compra ortofrutta nelle insegne discount

Per sette clienti su dieci che frequentano le insegne che tecnicamente definiamo “discount”, i negozi in questione sono considerati supermercati, non discount. Questo è quanto emerge dall’ultima rilevazione del Monitor Ortofrutta di Agroter che ha analizzato il percepito di 500 responsabili acquisto italiani che fanno la spesa nella Gdo. Considerando le insegne raggruppate nel cluster Discount e che vedete indicate nella grafica in fondo, queste rappresentano il luogo di acquisto principale dove fare spesa per il 25% del nostro campione, quindi al di sopra della quota di mercato reale che è del 23%.

Se riprendiamo l’analisi sulla Gdo italiana da dove l’avevamo lasciata nel precedente articolo (clicca per leggere “Effetto discount: persi 3 mila negozi”) ovvero: ” … come i discount italiani siano un nuovo tipo di format non comparabile agli hard discount alla tedesca degli anni'90. O meglio, nel settore li definiamo così per le caratteristiche tecniche (ad esempio, la struttura dei costi e la politica di prezzi e promozioni), ma per gli italiani sembrano essere diventati più dei supermercati essenziali, all’interno dei quali è anche possibile acquistare prodotti freschi di qualità, e ciò vale anche per l’ortofrutta.”

Quindi l’ipotesi che avevamo formulato era che le insegne discount non fossero più vissute come tali dai clienti. Per verificare questa tesi abbiamo analizzato il percepito dei responsabili acquisti, verificando in primis quale tipo di negozio – tra ipermercato, supermercato, discount o e-commerce – utilizzino principalmente per fare la spesa (chi ha detto di non fare mai la spesa nei negozi a libero servizio è risultato pari allo 0,2% del campione, per cui irrilevante).

Una volta dichiarato il format principale, abbiamo poi chiesto quale fosse l’insegna principale. I risultati sono veramente interessanti e, per certi versi, sorprendenti.

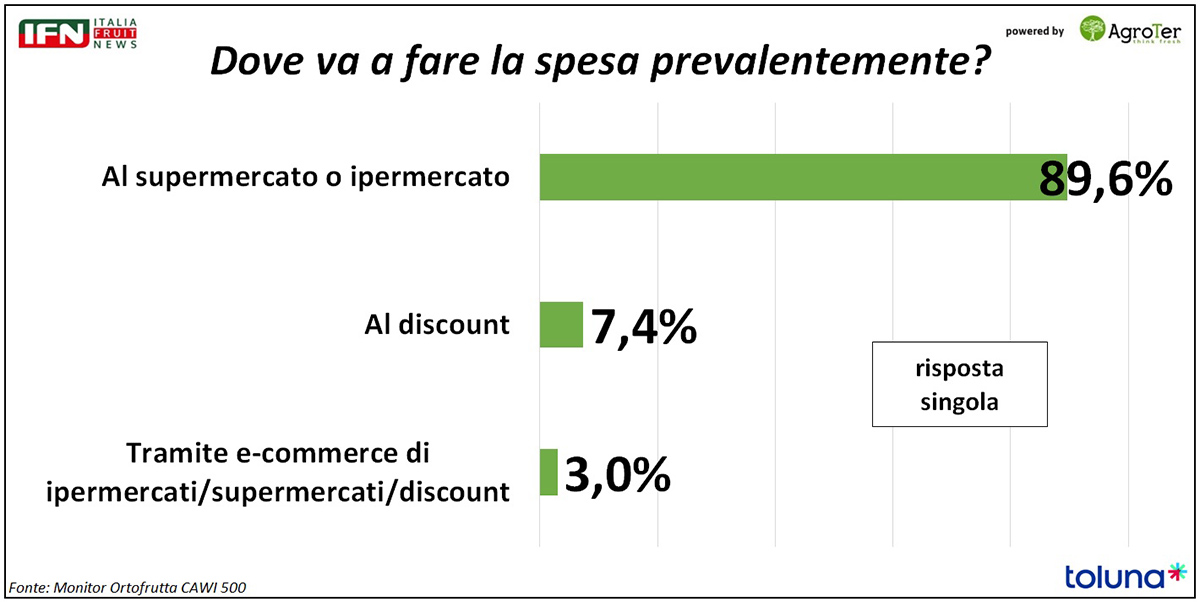

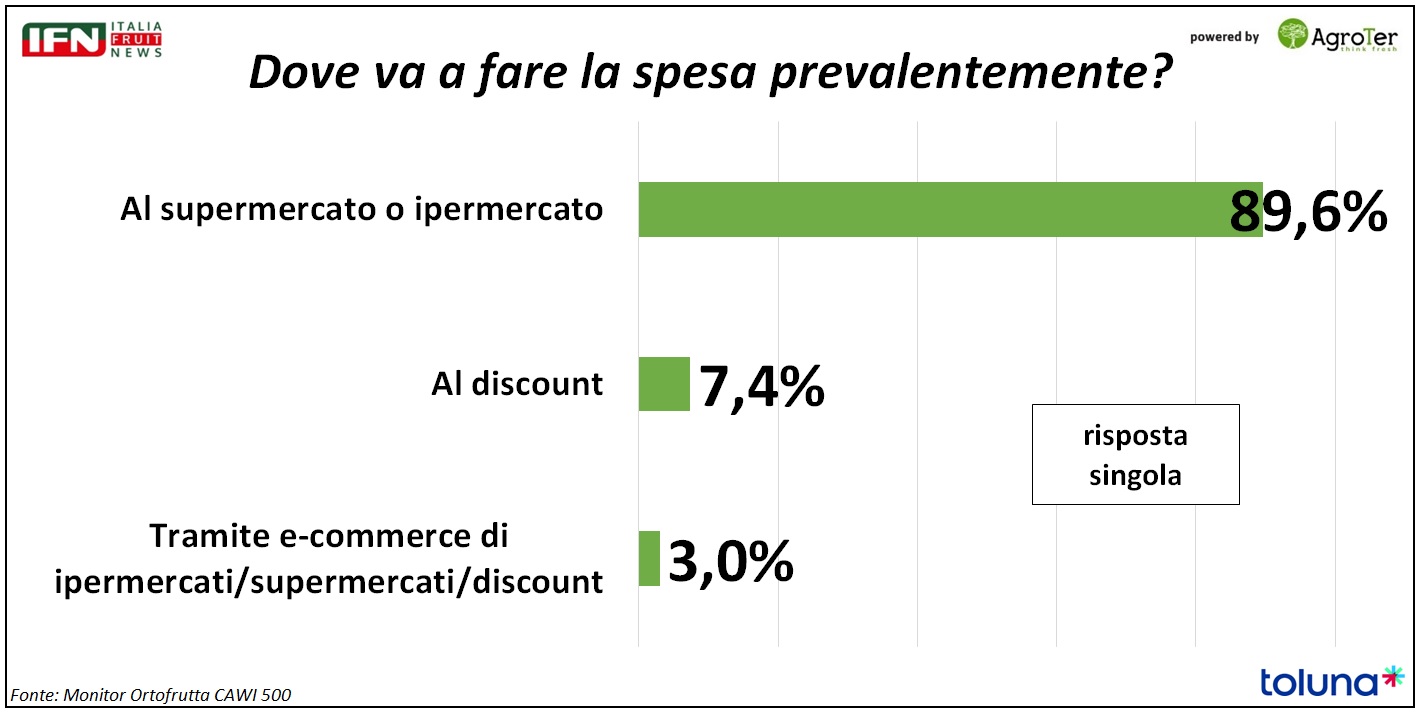

A livello di dichiarato, per l’89,6% dei rispondenti il format prevalente per fare la spesa è l’ipermercato o il supermercato, aggregati per facilitare la lettura dei risultati. Al contempo, i discount ricevono solamente il 7,4% delle citazioni, pochissime se si pensa alla quota di mercato (che supera il 20%). Mentre è abbastanza in linea con le aspettative la quota per l’e-commerce (3%).

Clicca qui per ingrandire la slide

{kind=link}

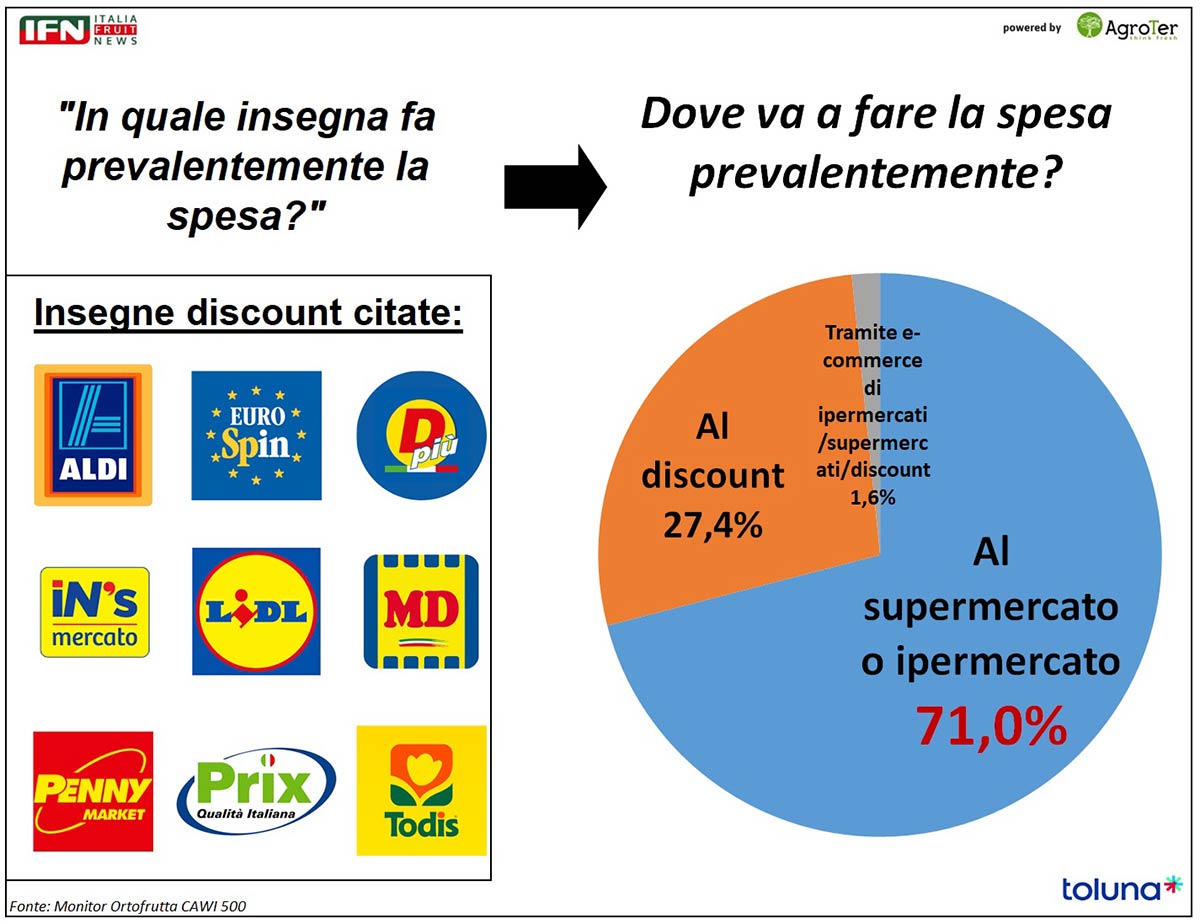

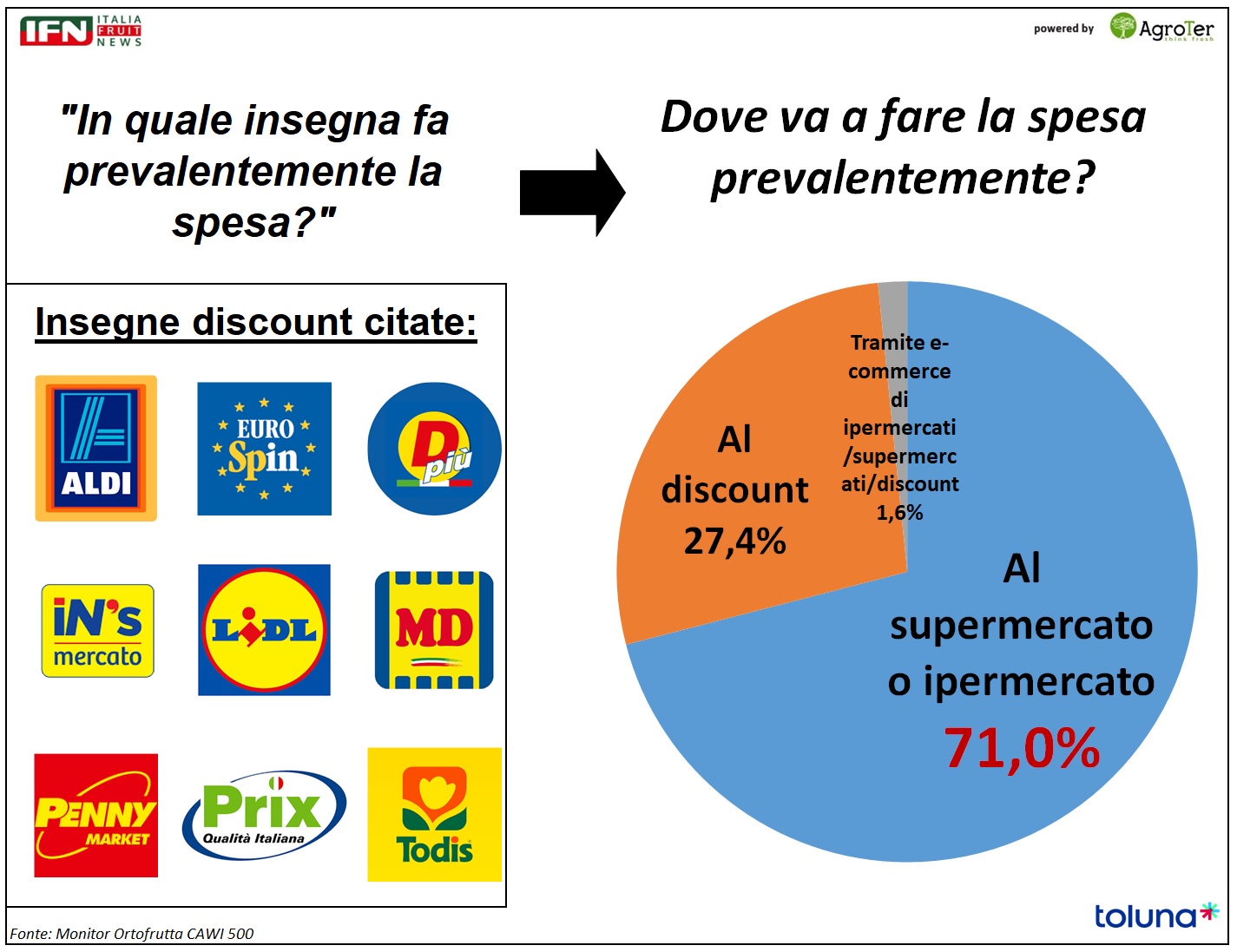

Una volta chieste anche le insegne in cui viene fatta principalmente la spesa (di cui riporteremo un focus approfondito nella prossima puntata), è stato possibile incrociare le risposte di chi ha dichiarato di andare all’ipermercato/supermercato o al discount, con le insegne scelte. Il risultato conferma appieno la nostra ipotesi: il 70% dei rispondenti che fanno la spesa in negozi codificati tecnicamente come discount, li definisce supermercati e solo un 27,4% associa il format discount (come definizione tecnica) alle insegne discount.

Clicca qui per ingrandire la slide

{kind=link}

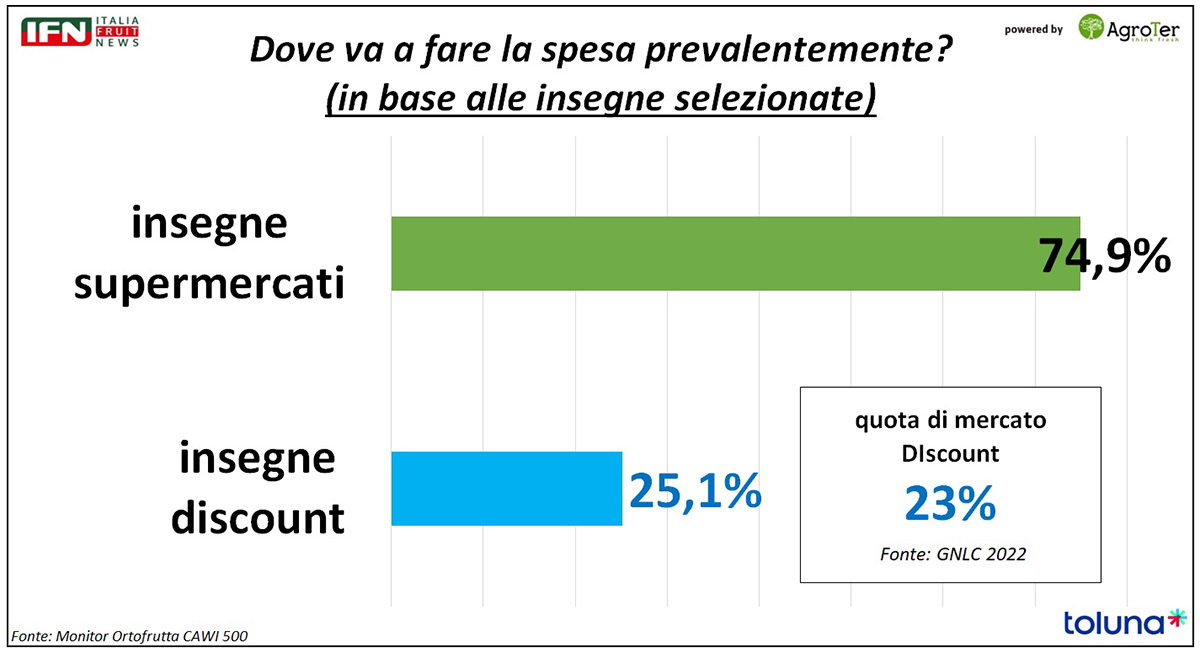

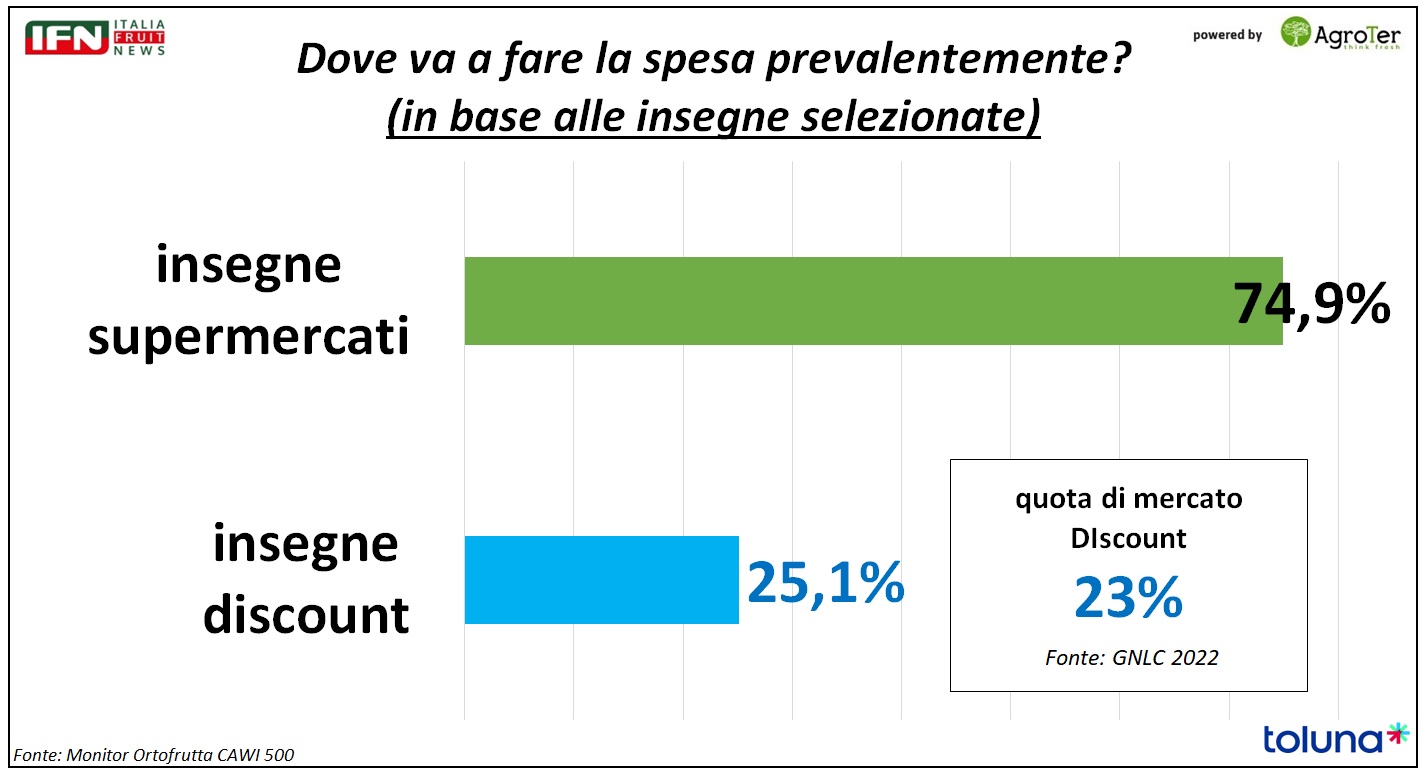

Infine, abbiamo accorpato le citazioni per le insegne discount, rilevando la reale quota come scelta del negozio principale in cui fare la spesa (escludendo l’e-commerce). I discount ottengono così una percentuale pari al 25,1%, a fronte di una quota di mercato del 23%. Un numero al di sopra delle aspettative, che comunque erano certamente superiori a quel 7% del dichiarato.

Clicca qui per ingrandire la slide

{kind=link}

Un risultato che evidenzia chiaramente come queste insegne abbiano agito in questi anni in modo efficace per cambiare la propria immagine agli occhi dei clienti. A questo punto viene spontaneo chiedersi quanto la profondità assortimentale paghi a fronte di un posizionamento prezzi più competitivo e di meno prestazioni, ma centrate. E l’ortofrutta sembra il reparto che più di tutti incarna questa logica.

Ma questo è un altro tema di cui avremo modo di parlare approfonditamente al prossimo Think Fresh, in programma il 2 Maggio prossimo al Grand Hotel di Rimini, dove il fenomeno “Discount all’italiana” sarà oggetto di una sessione dedicata (a breve tutte le novità dell'edizione 2023 a questo sito).

Per il momento appuntamento alla prossima uscita sul tema in cui, oltre a riportare il ranking delle insegne scelte, vi mostreremo alcune interessanti particolarità a livello di aree geografiche e fasce di età.

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter

Il meglio di IFN

Broccolo, domanda estiva in aumento: Fortini rafforza la programmazione europea

Al via le forniture da Spagna e Nord Europa dopo la chiusura delle produzioni pugliesi

Francesco Boselli: “Le insegne della Gdo richiedono il prodotto per nuove occasioni di consumo”

Il meglio di IFN

Cipolle, il prodotto base che continua a generare valore nonostante i rincari

Rispetto al 2017, negli iper e super prezzi medi in aumento del 44%, volumi a +15% e valore a +66%: il prodotto si conferma irrinunciabile nella spesa

Il meglio di IFN

Macfrut, per diventare più grandi serve anche la Spagna

La competizione a livello produttivo non esclude una collaborazione fieristica: Rimini può diventare il grande appuntamento della campagna estiva

Il meglio di IFN

Succo Kissabel®, la mela a polpa rossa conquista il bicchiere

VOG Products valorizza nella gamma Leni’s una proposta dal forte impatto visivo, pensata per differenziare il segmento mela

Il meglio di IFN

In serra con la Gdo: OP Platinum apre le porte ai referenti del Gruppo Arena

Un “Field Educational” tra campo e magazzino per mostrare processi produttivi, standard qualitativi e modello organizzativo dell’OP

Il meglio di IFN

Fragole: dopo un inizio stentato la campagna riprende tono

Malgrado le flessioni registrate a febbraio e marzo, la ripresa di aprile e maggio riporta il bilancio da inizio anno in positivo (+4% a volume)

Il meglio di IFN

Kiwi, la Grecia accelera: export in crescita e presenza globale sempre più forte

I dati aggiornati alla 22ª settimana evidenziano una crescita vicina al 10% rispetto allo scorso anno, con aumenti a doppia cifra in quasi tutte le principali destinazioni

Il meglio di IFN

Gdo Milano: il percorso obbligato è la strategia vincente nell’ortofrutta?

Su quattro insegne analizzate, tre propongono un layout del reparto che accompagna il cliente in fase di acquisto

Il meglio di IFN

La mela diventa esperienza: in Val Venosta frutticoltura, turismo e territorio fanno sistema

Le Giornate delle Mele di VIP mostrano come si possa rafforzare il legame tra produzione, turismo, ristorazione e popolazione locale

Il meglio di IFN

Funghi, come avere più chiarezza a scaffale

Consorzio Funghi di Treviso lavora su comunicazione, con la mascotte Pacifico, e sul packaging per valorizzare il fungo coltivato

Il meglio di IFN

Orogel Fresco: un modello cooperativo che fa crescere soci e frutteti

Oltre 60 nuovi produttori in cinque anni e fatturato a 45 milioni. Finelli: "Il socio non è uno tra tanti, ma parte di un percorso condiviso"

Il meglio di IFN

ToBRFV e genetica: il pomodoro entra in una nuova fase evolutiva

Syngenta con Sicybelle interpreta la nuova domanda del mercato tra resistenza, shelf life e qualità costante

Il meglio di IFN

Mele VOG, bilancio della campagna: “Offerta mirata per mercati sempre più complessi ed esigenti”

Hölzl: “La forza è proporre la mela giusta per ogni occasione di consumo sia in Italia che nei mercati internazionali”

Il meglio di IFN

Fragole, Ciardiello: “La campagna 2026 conferma il valore del prodotto italiano”

Per Coop Sole obiettivo 10mila tonnellate e SìBon consolida il posizionamento

Il meglio di IFN

Dalla Romagna alla Calabria, la cooperazione che crea futuro

Agrintesa presenta a Castrovillari il piano di sviluppo con Alegra: al centro soci, investimenti, filiere innovative e presidio del territorio