Il meglio di IFN

Ortofrutta a Peso Imposto: il discount mette la freccia

L'incidenza sulle vendite del LCC è già superiore a Iper e Supermercati, Peso Variabile in scia

In dieci anni i discount hanno conosciuto una crescita vertiginosa nel nostro paese, avvenuta a scapito di altri due format che, nel tempo, hanno perso smalto rispetto alle necessità dei clienti. Il superstore sembra ancora essere il format di riferimento e i supermercati mantengono ancora il podio, ma quello che pare certo è che il discount (nella versione all’italiana, ovvero un supermercato essenziale) non si fermerà qui. Il tasso delle aperture è sempre elevato e le strategie che puntano a valorizzare i freschi portano i loro risultati, in primis per quanto riguarda l’ortofrutta.

Come evidenziato nell’ultima uscita sull’evoluzione della distribuzione (clicca per leggere “Effetto discount: persi 3 mila negozi”), il retail della Penisola ha mostrato una profonda evoluzione negli ultimi dieci anni, con un saldo pesantemente negativo tra aperture e chiusure di negozi (-3.000, -11%), una netta crescita della superficie media di questi (+17%) e uno sviluppo più che proporzionale del fatturato medio (+38%).

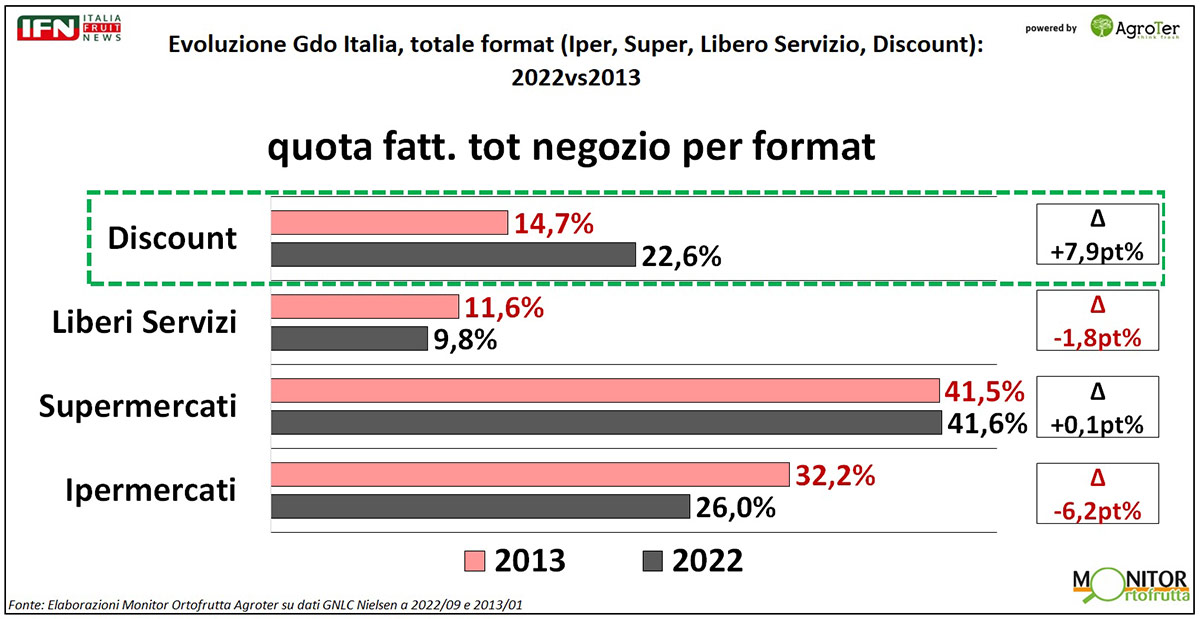

In questo quadro spicca, sicuramente, l’evoluzione del format discount: partito agli albori con la formula “hard”, alla tedesca, è poi migrato in un format ibrido, come prima si accennava, sempre caratterizzato da assortimenti più asciutti rispetto al supermercato tradizionale, ma con una forte spinta sui freschi. L’evoluzione è stata guidata dalle esigenze del consumatore italiano, che i discounter hanno dimostrato di riuscire ad interpretare con successo. Basta osservare la quota delle vendite complessive tra il 2013 e il 2022 per avere una prima conferma.

In questi dieci anni, infatti, la quota di mercato dei discount è passata dal 12,7% al 22,6%, crescendo di 7,9 punti. In questo lasso di tempo, i supermercati (ovvero i negozi con superficie compresa tra 400 e 2500 mq) hanno mantenuto sostanzialmente invariata la posizione (41,6% nel 2022, +0,1 punti), mentre ipermercati (negozi sopra i 2500 mq) e liberi servizi (negozi sotto i 400 mq) hanno perso terreno, rispettivamente di 6,2 punti e 1,8 punti. Sembra evidente la sostituzione dei negozi più grandi e di quelli più piccoli con format intermedi, come luogo di acquisto principale da parte dei clienti, di cui hanno beneficiato in piccola parte i supermercati e, soprattutto, i discount.

Clicca qui per ingrandire la slide

{kind=link}

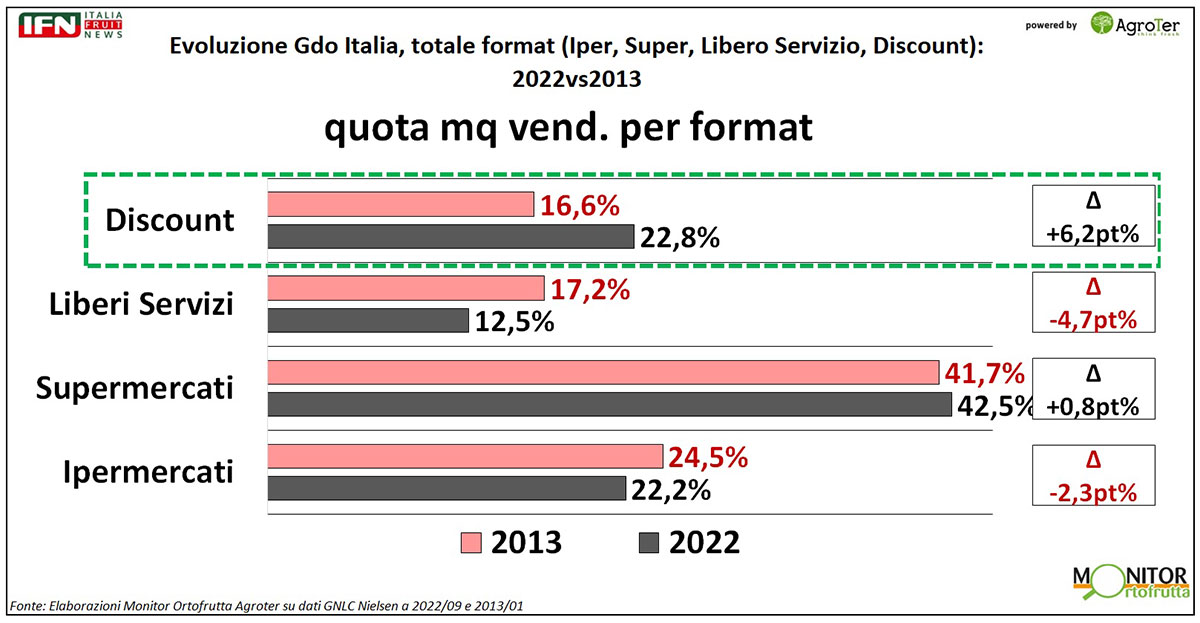

Tale crescita di quota dei discount pare ancora più interessante se si confronta con quella della quota della superficie complessiva (+6,2 punti), che è inferiore rispetto quella delle vendite (+7,9 punti), che denota quindi una vendita a metro quadro cresciuta di più nei discount che negli altri format.

Clicca qui per ingrandire la slide

{kind=link}

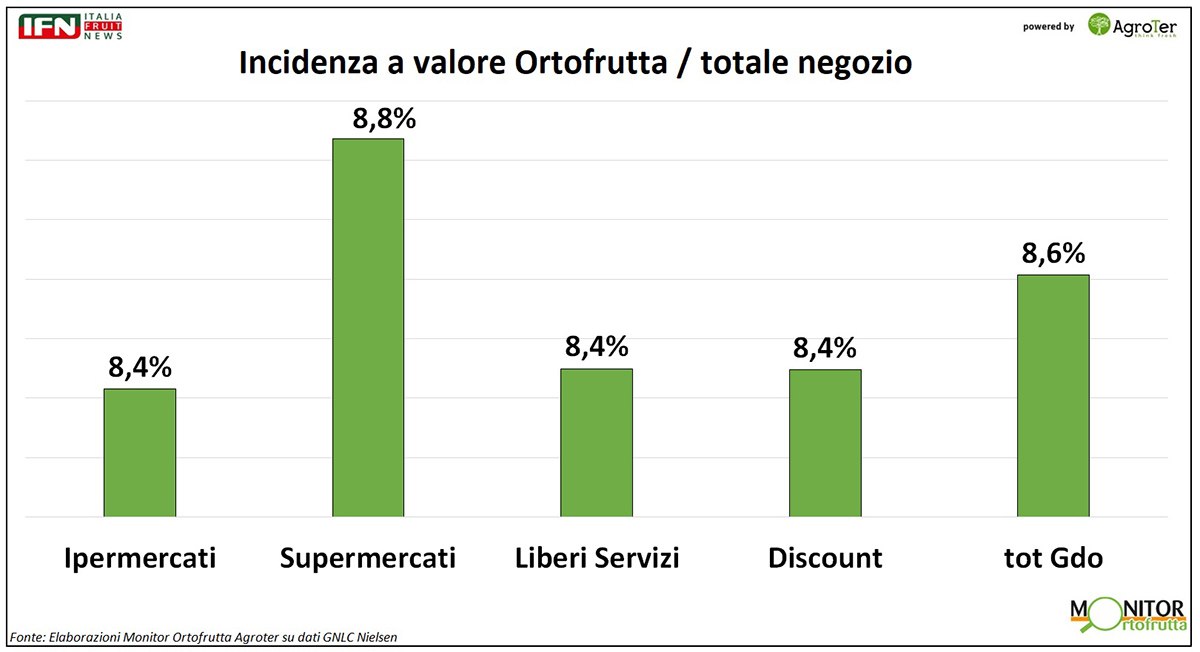

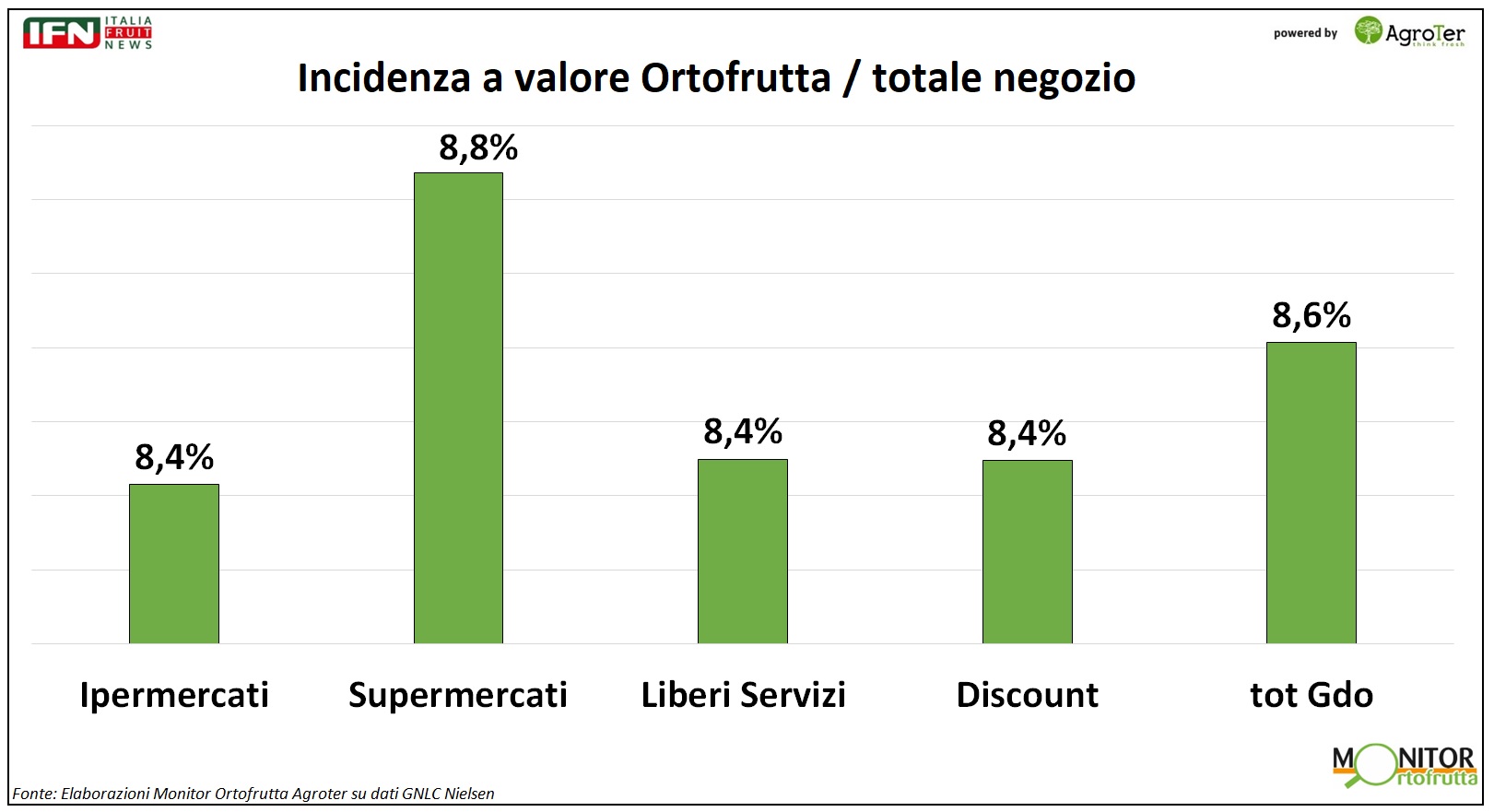

Ma veniamo all’ortofrutta. Nel 2021 l’incidenza delle vendite di ortofrutta sul negozio per i discount ha raggiunto quella degli ipermercati e dei liberi servizi (8,4%). Ad oggi, i supermercati gondono ancora di un debole primato nell'incidenza dell'ortofrutta sulle vendite alimentari (8,8%), ma cosa succederà se i discount all’italiana continueranno a perfezionare i propri assortimenti e il proprio livello di offerta? La profondità assortimentale sarà premiata oppure il cliente si concentrerà sulla freschezza dei prodotti, sapendo tutti che questa è più difficile ottenerla con assortimenti profondi? Non abbiamo una risposta ma un segnale: nel 2022 l'incidenza dell'ortofrutta a peso imposto sul totale dell'LLC era già più alta nei discount che nella media di Iper + Super, 7,7% contro 7%.

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter

.gif)

Il meglio di IFN

Angurie: la stagione prende forma, si prevede un rialzo dei prezzi

In campagna il prodotto scarseggia e finalmente il caldo ha “acceso” la domanda

Ecco quanto emerso durante la diretta di IFN

Il meglio di IFN

Ortaggi: bene i prezzi ma preoccupa il caldo torrido in campagna

Pezzoli (CAR): «Per ora la qualità della produzione laziale è eccellente e i consumi reggono»

Nelle prossime settimane, se le temperature resteranno alte, è atteso un peggioramento delle caratteristiche estetiche

Il meglio di IFN

Pere: quest’anno l’Italia c’è!

Nasi (UNAPera): «Campagna in anticipo di una settimana. Per ora buoni volumi e ottima qualità»

Anche le previsioni per Williams e Abate Fétel sono estremamente promettenti

Il meglio di IFN

Dal Covid i consumi di ortofrutta perdono quasi 10 punti

L'analisi del primo semestre 2024 rispetto a quello 2020 mostra gli effetti dell'inflazione

Fruttivendoli e libero servizio i canali che flettono di più

Il meglio di IFN

La priorità resta aggregare ma serve più ritmo

La fusione fra Trentina e SFT a oltre dieci anni dallo strappo è emblematica

Scarsa percezione del contesto e cultura imprenditoriale insufficiente spesso sono alla base delle difficoltà

Il meglio di IFN

L’anguria è un vero super food

Basso apporto calorico ed elevato contenuto in licopene ne fanno un frutto della salute

Solo 30 kilocalorie per 100 grammi di parte edibile la rendono il frutto meno calorico

Il meglio di IFN

Il Gruppo Gabrielli fa della cura espositiva un tratto distintivo

L’analisi del Monitor Ortofrutta sull’ipermercato Oasi nel centro commerciale Battente (Ascoli P.)

Nonostante le dimensioni del negozio, il percorso per fare la spesa è fluido e veloce

Il meglio di IFN

Prezzi bassi per le angurie spagnole

Nonostante l’offerta contenuta, l’export non decolla

Alla Diretta IFN anche un quadro dell'evoluzione del mercato europeo

Il meglio di IFN

Cercasi strategia per le susine

Va risolta una segmentazione dell'offerta poco percepibile

Come contrastare le difficoltà nei consumi

Il meglio di IFN

Angurie, dopo un maggio esaltante iniziano le difficoltà

L'analisi del mercato alla Diretta IFN di giovedì 25 luglio ore 11

Il meteo ci mette lo zampino al Nord e solo il Sud è in positivo

Il meglio di IFN

Inerbimento su Abate: per contrastare la Maculatura Bruna occorrono approfondimenti

Il progetto Ifasa ha verificato i benefici del trifoglio nell’interfila

Ecco gli interventi degli esperti

Il meglio di IFN

Week 27: ortofrutta Lcc sempre in flessione, il Super batte il Discount

Frutta esotica in leggera difficoltà nel complesso, ma il Nord Est va in doppia cifra

Allenta la deflazione

Il meglio di IFN

Angurie: in dieci anni i prezzi sono raddoppiati

I volumi non subiscono contraccolpi, anzi nel discount la crescita è significativa

Bene anche l’export, favorito da una Spagna in difficoltà negli ultimi due anni

Il meglio di IFN

Il gran caldo accende la domanda di frutta estiva

Al CAAR meloni e angurie in grande spolvero. Bene le albicocche. È caccia alle pesche di grande calibro

La struttura si conferma un punto di riferimento strategico per la Riviera Romagnola

Il meglio di IFN

La bilancia commerciale dell’ortofrutta italiana è ancora rossa

Ad aprile continua l’avanzata delle importazioni

Ottima, invece, la partenza per l’export di fragole