Attualità

Iri: private label in calo, soprattutto nell’ortofrutta

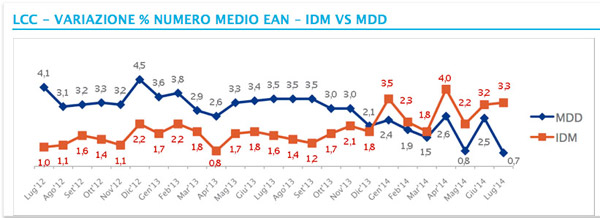

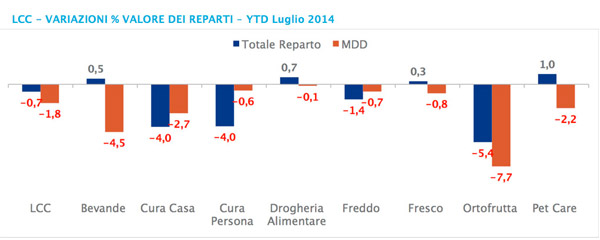

Secondo le più recenti rilevazioni di Iri aggiornate all'anno terminante a luglio 2014, si registra un calo del fatturato pari al -1,8%, mentre la quota a valore scende dal 18,7 al 18,6 per cento. In questo contesto di deflazione, inoltre, dove i trend del sell-out del largo consumo confezionato a valore sono addirittura peggiori rispetto ai valori medi del 2013 (-1,2% vs 0,7%), la private label decresce soprattutto nelle categorie dell'ortofrutta, dove registra un -7,7% a valore a fronte del -5,4% del reparto nel suo complesso, e delle bevande dove il calo è del 4,5% a fronte di un trend positivo pari al +0,5% del totale mercato.

L'industria di marca torna a guadagnare spazio a scaffale a scapito della marca del distributore

L'inversione di tendenza dei rapporti di crescita tra MDD e IDM si coglie in particolare nei reparti degli alimentari

Nel frattempo cresce ancora la pressione promozionale, ma crolla la sua efficacia e iniziano a intravedersi timidi segnali di trading up nel confronto tra crescita del basket di spesa e inflazione, a riprova che il consumatore non è più disposto a inseguire le offerte promozionali a prescindere, ma è sempre più attento al ‘value for money'. Non stupisce infatti se l'unica eccezione al calo generalizzato del fatturato del marchio del distributore sono i prodotti di fascia premium e ad alto valore come quelli biologici, che hanno registrato un trend del +5,6 per cento.

Solo il segmento Premium della MDD registra trend stabilmente positivi nel 2014

Di fronte a tale scenario ai retailer che operano sul mercato italiano si pongono oggi due questioni di fondo: superare una volta per tutte il "cut price" come unica leva azionabile per incrementare i volumi e rivedere il posizionamento di prezzo della propria marca commerciale mainstream, che quest'anno in particolare sconta la forte concorrenza del prodotto di marca la cui pressione promozionale supera il 30% di media.

Fonte: Food Web

Attualità

Maltempo estremo al Sud, emergenza per agricoltura e viabilità

Piogge intense, frane e fiumi in piena mettono a rischio raccolti e infrastrutture

Crolla il ponte sul Trigno: interrotti collegamenti stradali e ferroviari tra Molise e Abruzzo

.jpg)

Attualità

Buona Pasqua dalla redazione di IFN

Torneremo ad aggiornarvi martedì 7 aprile

Attualità

Macfrut 2026, l’agricoltura del futuro al centro dell’Innovation Arena

Tre incontri su intelligenza artificiale, robotica e droni per una frutticoltura più efficiente

Attualità

Prezzi agricoli, allarme nelle filiere: la guerra costa 200 euro a ettaro

Coldiretti denuncia: l'Ue dimostri di esistere politicamente

Attualità

Fragola, dalla genetica allo scaffale: così si costruisce il valore della categoria

La seconda parte della Diretta IFN mette a fuoco le vere partite del comparto: innovazione varietale, organizzazione della filiera, assortimenti coerenti e qualità costante

Attualità

Stretto di Hormuz, rischio shock globale: “Qui si blocca il commercio”

Non solo energia: il rischio è il blocco strutturale degli scambi e delle filiere produttive

Attualità

Consumi fuori casa, il mercato tiene a valore ma perde frequenza

Bene catene e ristorazione, più in difficoltà bar, aperitivo, take away e food delivery

Attualità

Prezzi al consumo, inflazione in risalita a marzo: carrello a +2,2%

Federdistribuzione: “Serve responsabilità lungo tutta la filiera per evitare rincari ingiustificati”

Attualità

Patate, in Emilia-Romagna firmato il Contratto Quadro 2026-2028

L’intesa coinvolge Op, commercianti privati e cooperazione

Attualità

Sudafrica, allarme carburante nelle campagne: per molti agricoltori scorte sotto le due settimane

Più della metà degli operatori interpellati segnala disponibilità molto contenute

Attualità

A Pasqua 2026 la vera sorpresa è la frutta

Il lampone, re indiscusso delle tendenze social: dai Franuì alle varianti gourmet di Lindt

Attualità

Transizione 5.0, incentivi tagliati al 35%: Federacma lancia l’allarme

Patto di fiducia rotto tra Stato e imprese: l'appello al Ministro Lollobrigida

Attualità

Fruit and Salad School Games prosegue il tour verso il Sud

Dalla Puglia alla Sicilia passando per la Campania: quiz, sport e salute tra i banchi di scuola

Attualità

Gerry Scotti: “Perla Nera? Un prodotto vero raccontato nel modo giusto”

Il conduttore celebra i 25 anni di OP Francescon e il percorso che ha reso riconoscibile l’anguria midi nera senza semi

Attualità

Op Francescon celebra 25 anni: nuova sede e una storia che va oltre i numeri

Dalle origini familiari a una realtà da 90 mila tonnellate, il gruppo conferma un percorso di sviluppo costruito su qualità e visione