Monitor

Melone, il valore tiene: ora bisogna recuperare volumi

La Diretta IFN di giovedì 21 maggio alle ore 11.00 sarà l’occasione per sviluppare un confronto ricco di spunti, analisi e indicazioni utili per la filiera

Il melone italiano entra nel vivo della nuova campagna con un quadro articolato, fatto di valore consolidato e volumi ancora da rafforzare. Nei consumi domestici la categoria, a valore, continua a esprimere livelli elevati, sostenuta da prezzi medi ormai stabilmente sopra il 2021. Una dinamica che ha inevitabilmente inciso sulle quantità acquistate, senza però determinare un vero arretramento strutturale: qualche punto si è perso, ma emergono anche segnali di recupero, soprattutto nel canale iper+super. Come se il consumatore, anche grazie a un prodotto tendenzialmente cresciuto sul piano qualitativo, avesse progressivamente assorbito il nuovo posizionamento di prezzo.

Più netto, invece, il nodo del commercio estero. Il confronto con la Spagna evidenzia un divario strutturale: il Paese iberico esporta volumi oltre dieci volte superiori a quelli italiani, confermando una capacità di presidio dei mercati internazionali che, per scala e continuità, resta difficilmente avvicinabile.

È questa la fotografia scattata dal Monitor Ortofrutta di Agroter per la categoria del mese di maggio, che ha come protagonista il melone, e che introduce la Diretta IFN in programma giovedì 21 maggio alle ore 11.00 sui canali social di IFN. Al confronto parteciperanno, per la produzione, Bruno Francescon, presidente OP Francescon, e Ivan Mazzamuto, presidente La Normanna; per il comparto del miglioramento varietale Matteo Bano, Area Sales Manager Nord Italia BASF | Nunhems; dalla distribuzione Giovanni Sansone, responsabile acquisti ortofrutta Dimar, insegna Mercatò del gruppo Selex, e Danilo Stanislao, buyer ortofrutta Megamark, sempre gruppo Selex.

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

Produzione: testa a testa Italia Spagna. Commercio con l’estero stabile

A livello produttivo la produzione italiana di meloni si aggira attorno a 550-600 mila tonnellate annue, difficile dare un valore preciso, perché i dati ufficiali Istat contengono errori macroscopici che inficiano la stima. Un valore, comunque, che pone l’Italia ai vertici della produzione europea, con la Spagna, che si pone grossomodo su questo livello. Segue poi la Francia, attorno a 300 mila tonnellate e, infine, la Grecia, al di sotto di 100 mila tonnellate, come riporta Eurostat.

{kind=link}

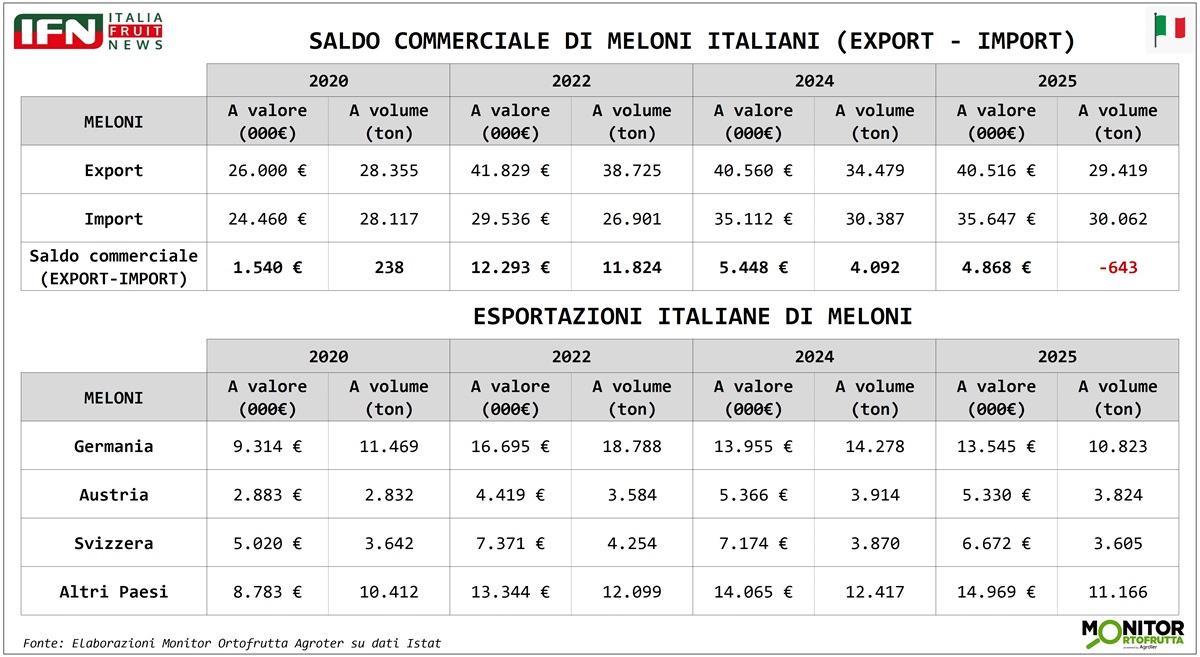

Per quanto riguarda gli scambi con l’estero, nel 2025 l’Italia ha esportato meloni per 40,5 milioni di euro, sostanzialmente in linea con i 40,6 milioni del 2024. Il dato a valore, quindi, tiene. Molto diversa, però, la dinamica dei volumi, scesi da 34.479 a 29.419 tonnellate.

Le importazioni, nello stesso periodo, si attestano a 35,6 milioni di euro e 30.062 tonnellate. Il risultato è un saldo commerciale ancora positivo a valore, pari a 4,9 milioni di euro, ma negativo a volume per 643 tonnellate. In altri termini, l’Italia nel 2025 ha importato leggermente più meloni di quanti ne abbia esportati, ma ha continuato a mantenere un differenziale favorevole sul piano economico.

Guardando alle destinazioni, la Germania resta il primo mercato di sbocco, con 13,5 milioni di euro e 10.823 tonnellate nel 2025, pur in calo rispetto all’anno precedente. Seguono Svizzera e Austria, rispettivamente a 6,7 e 5,3 milioni di euro. La voce “altri Paesi” cresce invece a valore, arrivando a quasi 15 milioni, segnale di una domanda più distribuita e di un portafoglio mercati che non si esaurisce nei partner storici.

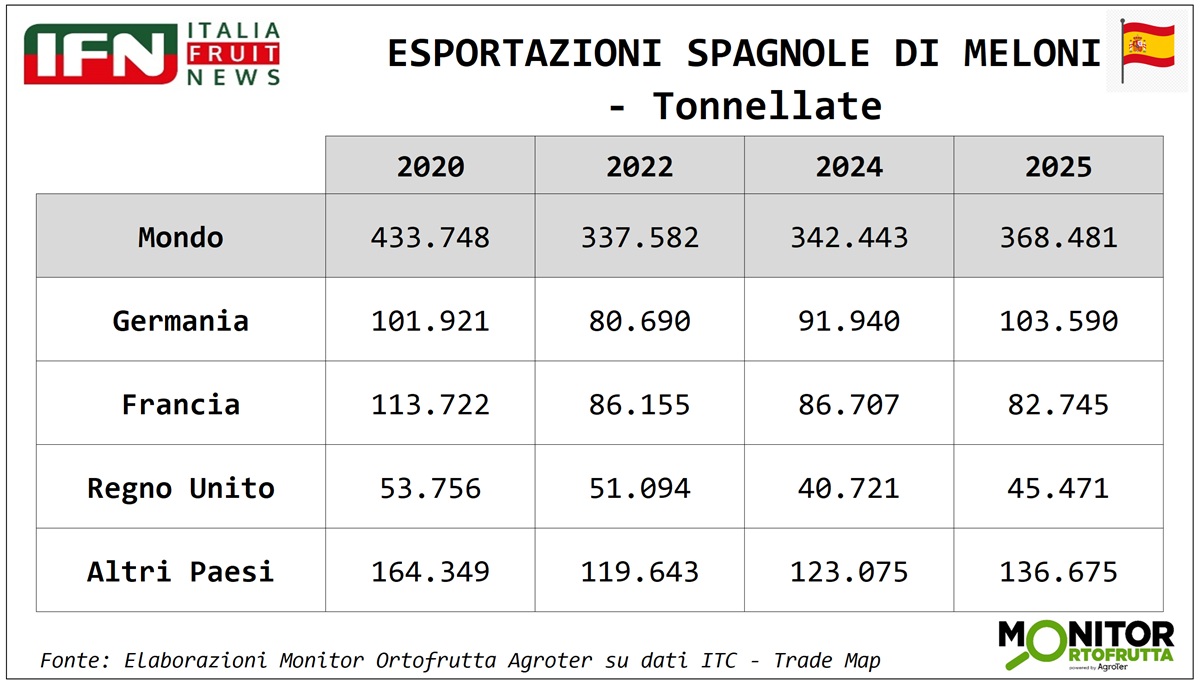

Il confronto con la Spagna misura il divario competitivo

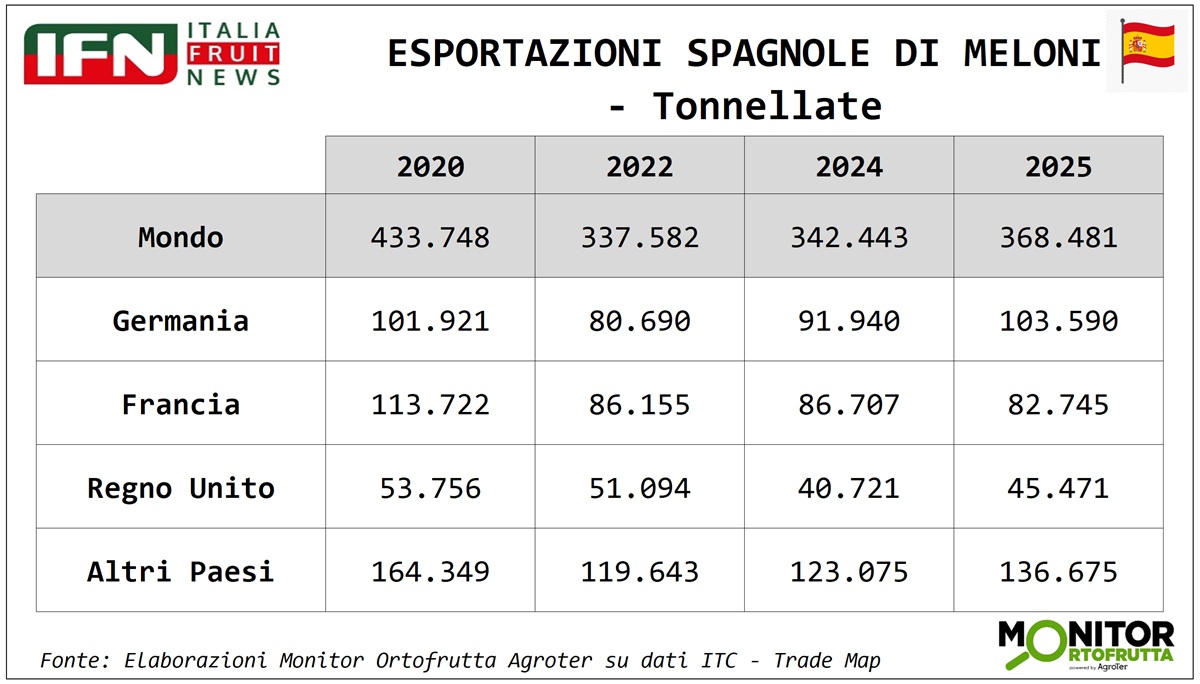

Interessante, il confronto con la Spagna. Se sul piano produttivo l’Italia può ancora giocarsi la partita, sul fronte dell’export il divario con il Paese iberico resta nettissimo. Infatti, nel 2025, la Spagna ha esportato 368.481 tonnellate di meloni, in crescita rispetto alle 342.443 tonnellate del 2024. Un volume oltre dodici volte superiore alle esportazioni italiane.

(Clicca qui per ingrandire)

La Germania è il primo sbocco anche per il prodotto spagnolo, con 103.590 tonnellate, seguita dalla Francia con 82.745 tonnellate e dal Regno Unito con 45.471 tonnellate. Il confronto rende evidente la diversa scala produttiva e commerciale: la Spagna presidia i mercati internazionali con volumi strutturali, mentre l’Italia gioca una partita più da comprimaria.

{kind=link}

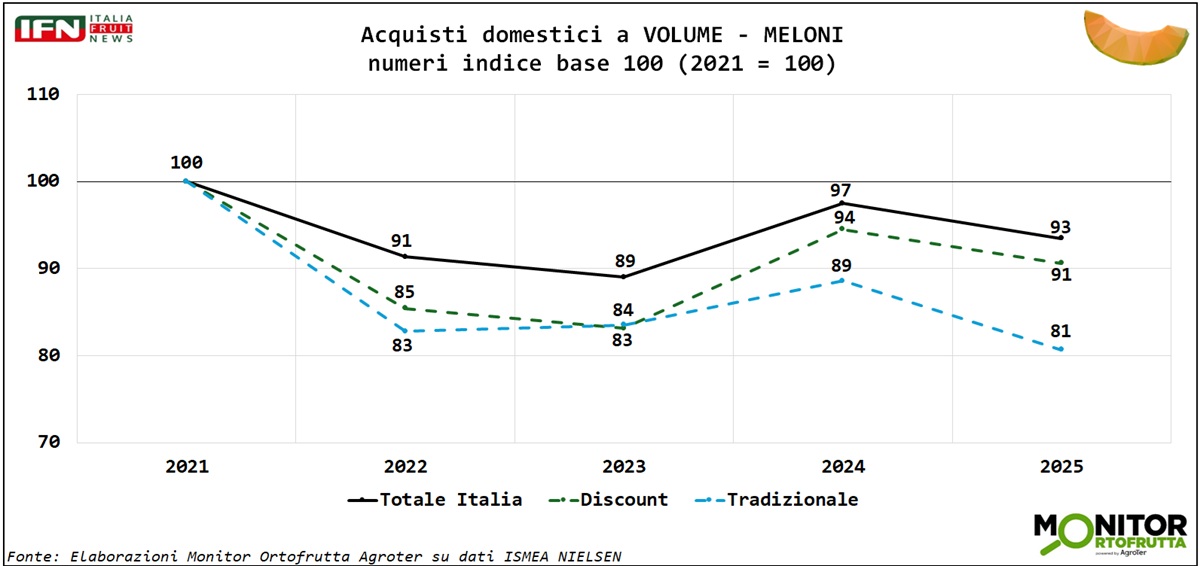

Consumi domestici: i volumi restano sotto quota 2021

Sul fronte dei consumi complessivi la nostra analisi si concentrerà su totale Italia, discount e Tradizionale, mentre l’Iper+Super verrà approfondito su un orizzonte più ampio successivamente. Fatto 100 il livello del 2021, il totale Italia nel 2025 si ferma a 93, dopo il rimbalzo a 97 registrato nel 2024.

(Clicca qui per ingrandire)

Il discount, negli ultimi due anni recupera terreno, rispetto al triennio precedente, perdendo comunque 9 punti, mentre il dettaglio tradizionale è in caduta libera, confermandosi il canale più penalizzato.

{kind=link}

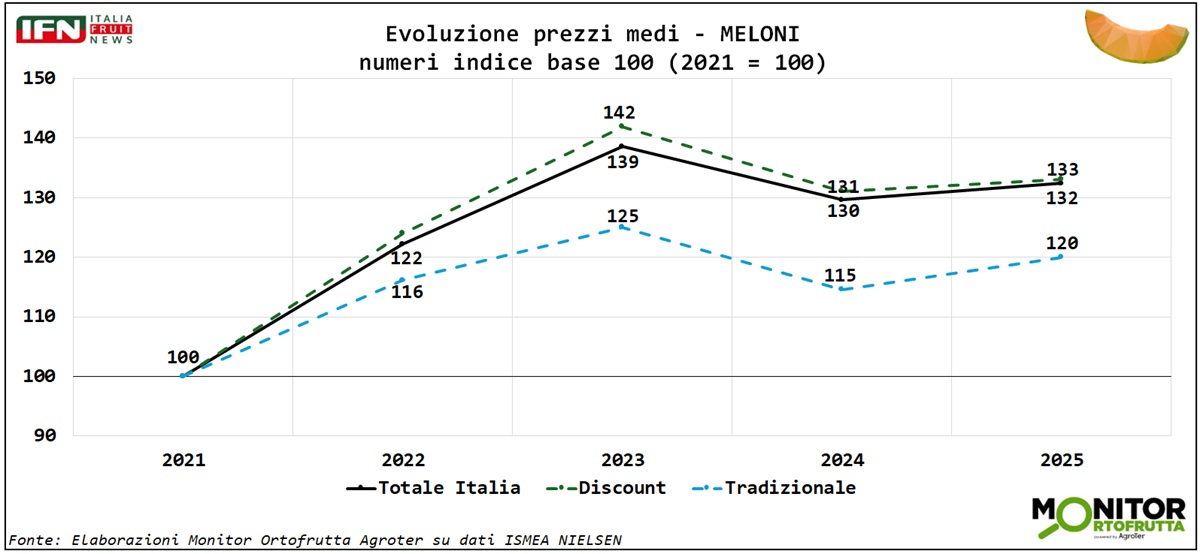

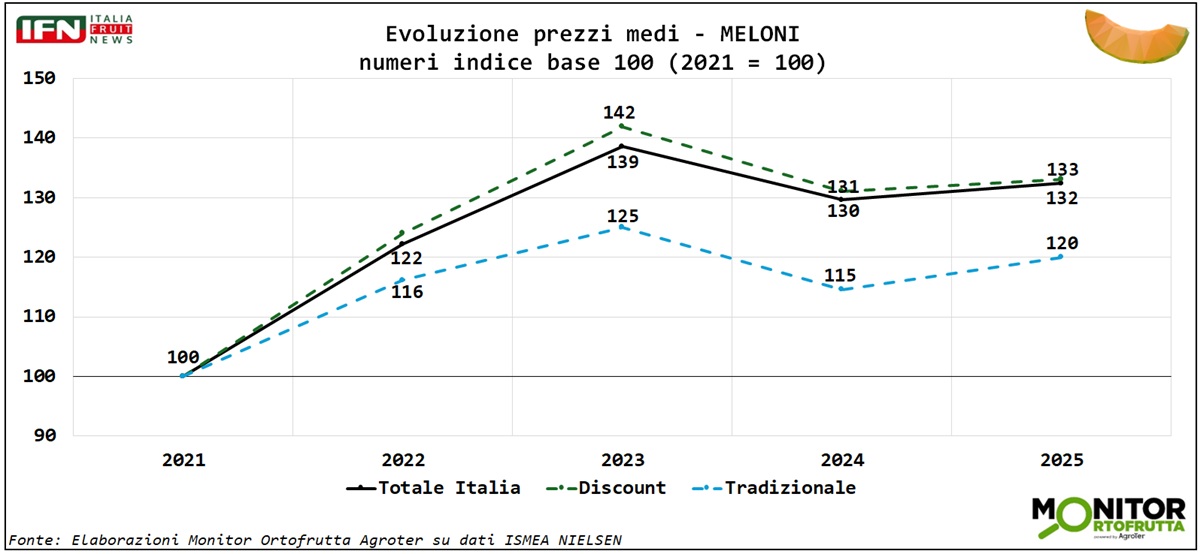

Prezzi alti, ma senza nuovi strappi

L’evoluzione dei prezzi medi conferma che il salto inflattivo si è già consumato negli anni precedenti. Dopo il picco del 2023, quando il totale Italia aveva raggiunto +39% rispetto al 2021, nel 2025 il livello si è mantenuto a +32%, confermando una stabilizzazione nell’ultimo triennio.

(Clicca qui per ingrandire)

Il discount ricalca grossomodo l’andamento del nazionale, mentre il dettaglio tradizionale rimane decisamente distanziato.

{kind=link}

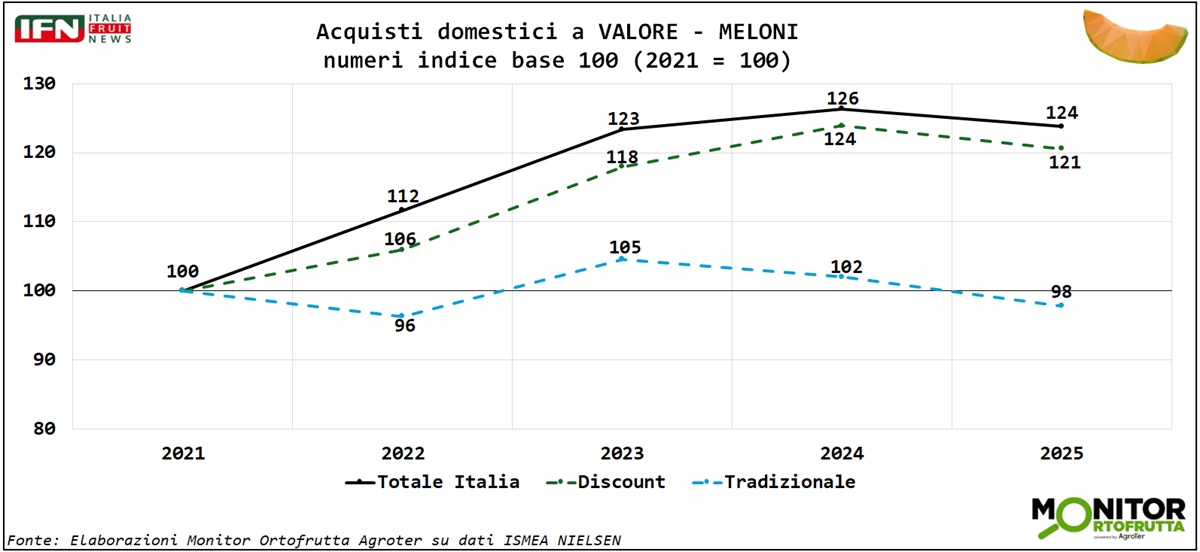

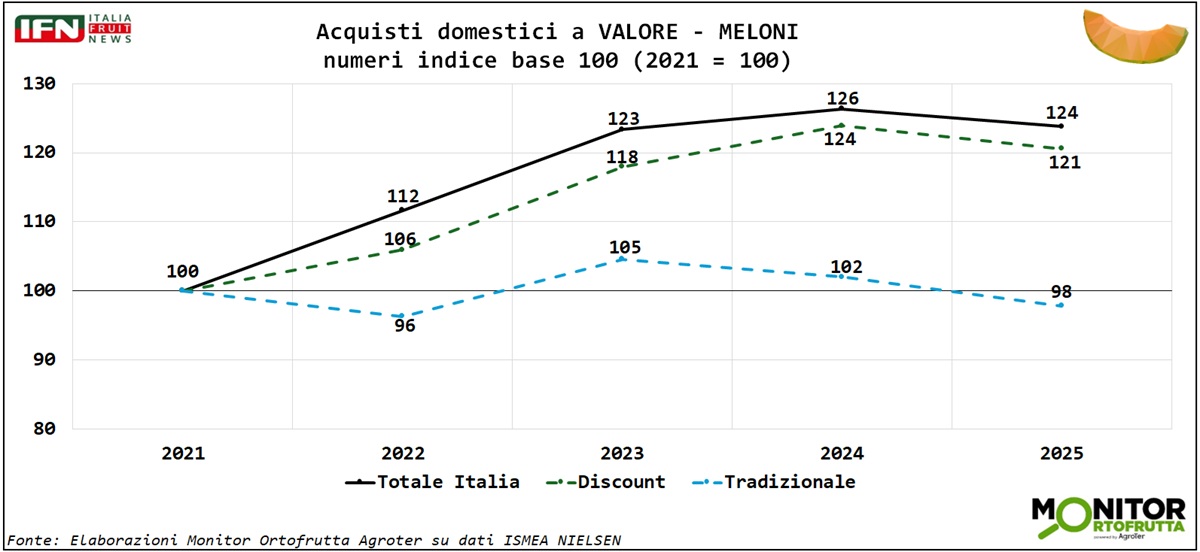

A valore la categoria resta sopra i livelli del 2021

L’effetto combinato di prezzi elevati e volumi più deboli porta comunque il valore complessivo su livelli positivi. Nel 2025 gli acquisti domestici a valore si attestano di 24 punti sopra il 2021, seppure in lieve calo rispetto del 2% rispetto al 2024.

(Clicca qui per ingrandire)

Anche in questo caso il discount segue l’andamento nazionale con crescita ampiamente in doppia cifra, mentre il canale tradizionale nel 2025 è tornato in terreno negativo.

{kind=link}

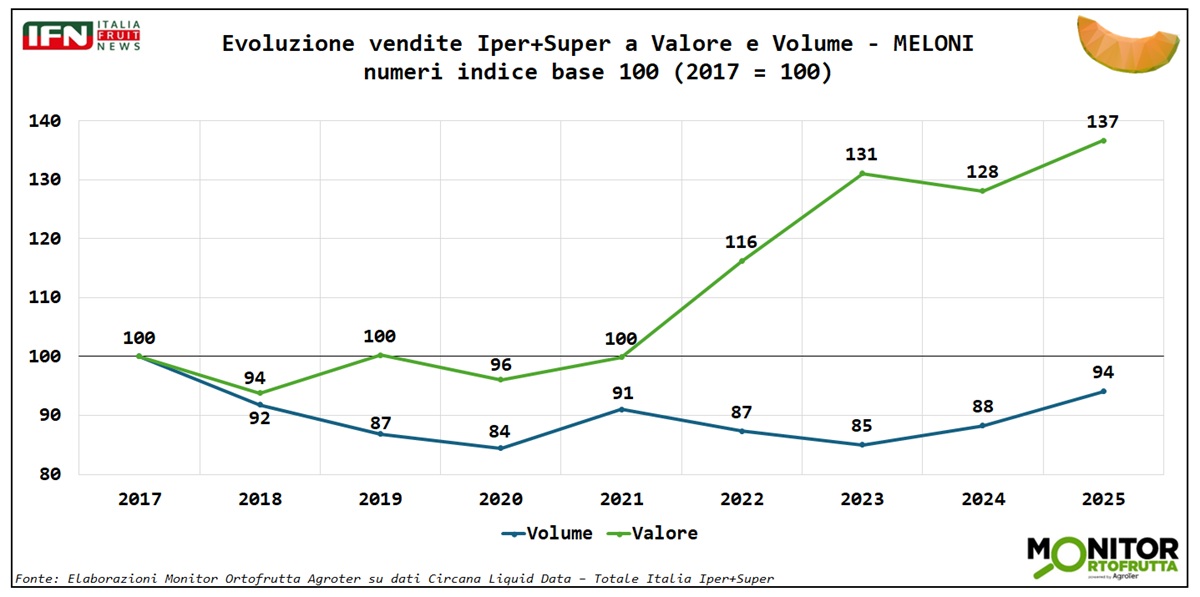

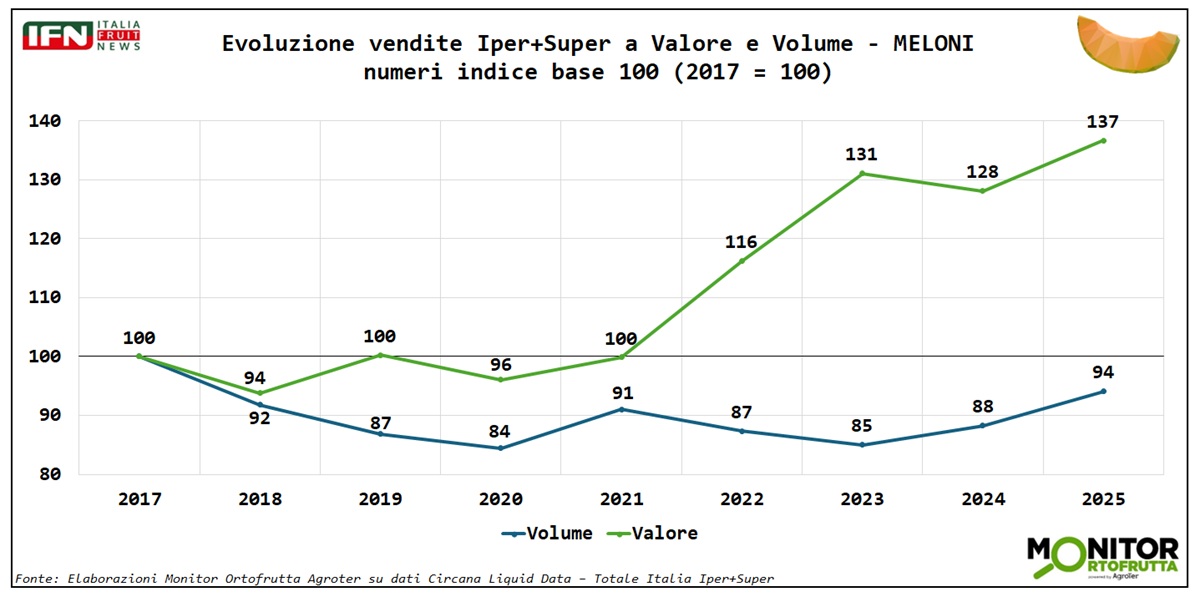

Iper+super: valore record, volumi in recupero nel lungo periodo

Passiamo quindi all’analisi del canale iper+super nel periodo 2017-2025, che mostra una dinamica interessante. I volumi restano sotto il livello del 2017, con indice 94 nel 2025, ma recuperano rispetto agli anni più difficili: nel 2023 erano scesi a 85 e nel 2024 si erano fermati a 88.

(Clicca qui per ingrandire)

Il valore, invece, raggiunge il punto più alto della serie: rispetto al 2017, il giro d’affari cresce del 37%, mentre i volumi restano ancora inferiori del 6%.

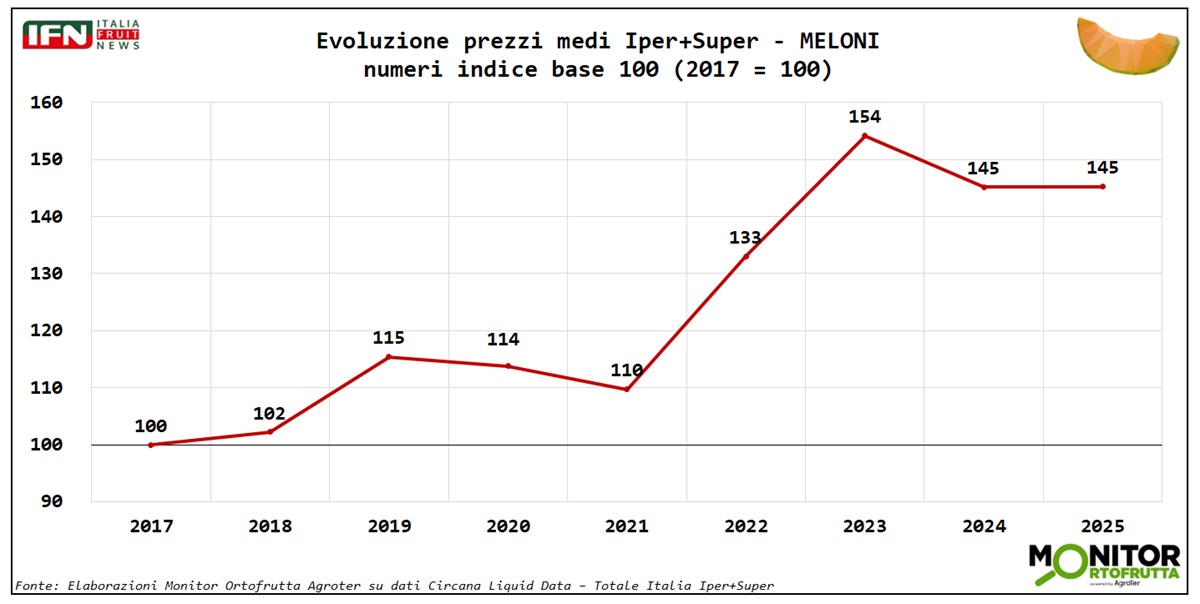

Questa dinamica è spiegata dall’andamento dei prezzi medi nel canale iper+super che, a partire dal 2022, hanno conosciuto una crescita superiore al 30%, fino al 54% del 2023 e le ultime due annate sostanzialmente allo stesso livello.

{kind=link}

(Clicca qui per ingrandire)

Il dato indica una stabilizzazione dopo la fiammata inflattiva, ma anche un cambio di fascia strutturale. La categoria oggi si muove su un livello di prezzo molto più alto rispetto al periodo pre-2022.

{kind=link}

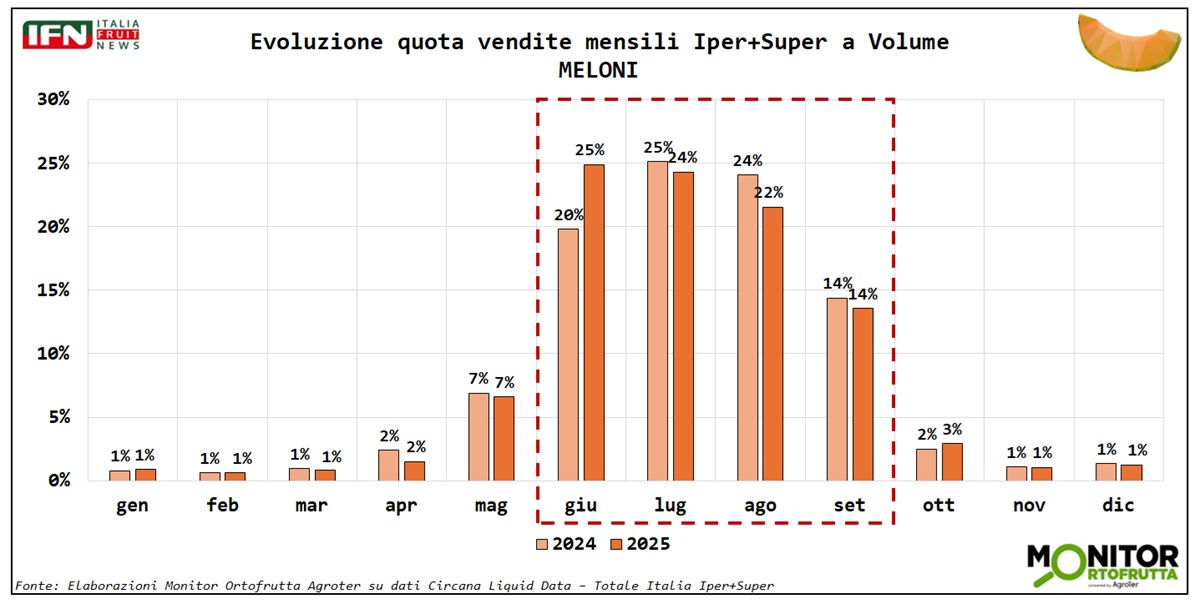

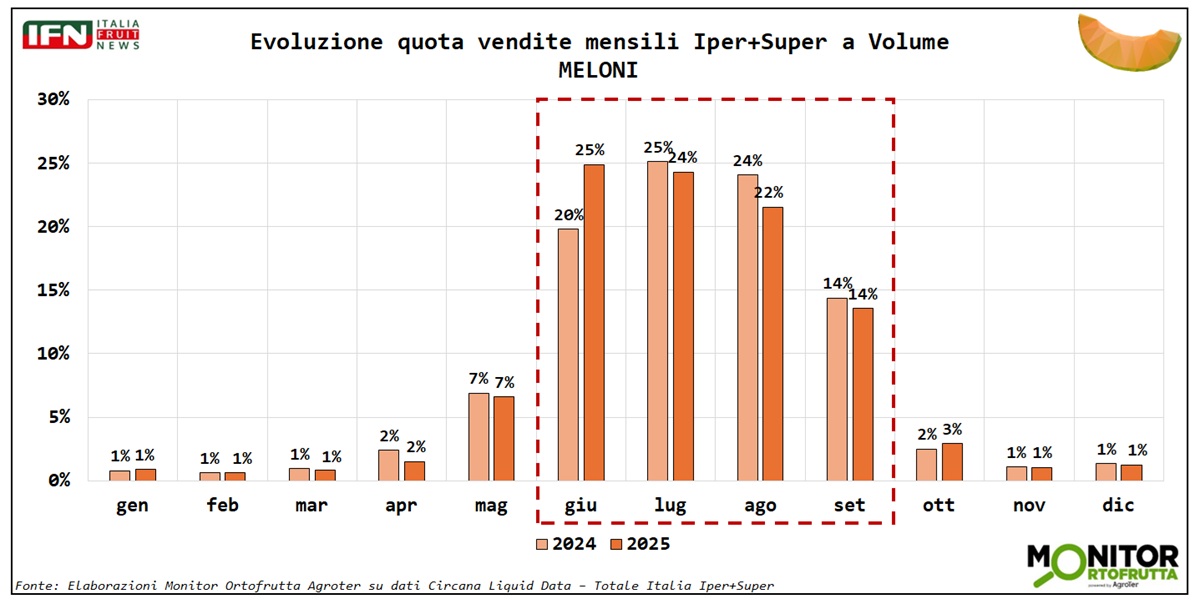

Una categoria tutta concentrata nei mesi estivi

Infine, la stagionalità. Il melone resta una delle categorie più concentrate dell’ortofrutta. Nel canale iper+super, tra giugno e settembre si realizza l’85% dei volumi 2025, con giugno al 25%, luglio al 24%, agosto al 22% e settembre al 14%. Se si considera anche maggio, la quota sale al 92%.

(Clicca qui per ingrandire)

Rispetto al 2024, il 2025 mostra una partenza estiva più consistente: giugno passa dal 20 al 25%, mentre agosto scende dal 24 al 22%. Luglio resta sostanzialmente stabile e settembre conferma il 14%.

{kind=link}

Più che una categoria destagionalizzata, il melone si conferma quindi un prodotto con una finestra commerciale molto precisa, nella quale si gioca quasi tutta la performance annuale e dove l’andamento climatico stagionale può cambiare sostanzialmente le performance da un mese all’altro, come accaduto lo scorso anno. La sfida per produzione e distribuzione sarà presidiare quel periodo con continuità, qualità costante e un posizionamento coerente con il nuovo livello dei prezzi. (lg)

Monitor

Melone liscio, nuova frontiera della lunga conservazione: HM.Clause amplia le opportunità di mercato

Dolcir F1 e Mielir F1 interpretano l’innovazione varietale tra versatilità agronomica e precocità

Giovanni Canino: «Integrare il carattere LSL nei programmi di miglioramento genetico significa rendere la filiera più moderna»

Monitor

Ortofrutta in Gdo: aprile riporta stabilità nei volumi. A valore incide il prezzo medio mix

Le vendite di ipermercati e supermercati si assestano a volume, mentre IV-V Gamma si conferma la macrocategoria più dinamica

Monitor

Ortofrutta LCC, la week 17 rilancia i volumi

Dopo settimane negative, le vendite nella Gdo tornano a crescere a doppia cifra, sostenute da una pressione inflattiva più contenuta

Monitor

Asparagi, l’assortimento tiene ma la categoria comunica poco valore (a parte i prezzi)

Quotazioni elevate e forte stagionalità non bastano: origine, marca e servizio sono ancora poco utilizzati per differenziare l’offerta

Monitor

Meno italiani, più anziani: come cambia il consumo di ortofrutta

Cala la popolazione, crescono gli stranieri e i nuclei piccoli: il mercato si polarizza tra prodotti base e nuove categorie

Monitor

Pomodoro, non basta esserci: ora serve guidare (e soddisfare) il consumatore

La seconda parte della Diretta IFN mette in fila le leve per dare valore alla categoria: qualità costante, varietà resistenti, packaging, marca privata e funzioni d’uso

Monitor

Meteo Italia, in arrivo nuove scorribande di maltempo

Piogge e temporali al Centro-Nord, con rischio grandine. Al Sud clima più caldo e punte semi-estive

Monitor

Ortofrutta in calo, ma il kiwi corre a doppia cifra

Prosegue la flessione dei volumi, complice la controcifra sulla Pasqua 2025 e l’aumento del prezzo medio mix

Monitor

IV Gamma in Gdo: aumento delle referenze grazie a mono e vertical farm

Cambia il mix promozionale e prevalgono i prezzi bassi e fissi; arretrano le insalate arricchite, ferme le miste

Monitor

Ruggiero vince il premio “Marca dell’Anno” a Think Fresh 2026

Un riconoscimento che celebra l'impegno nella valorizzazione della filiera pataticola

Monitor

Think Fresh 2026: mercato polarizzato, consumi selettivi. Vince chi promette una prestazione chiara

Dall’evento record di Cesenatico emerge una verità scomoda per la filiera: non basta più esserci a scaffale

Monitor

Ortofrutta, a inizio anno il saldo commerciale è in forte recupero: cala l'import e cresce l’export

L’avanzo commerciale dell’ortofrutta italiana quasi raddoppia a volume e cresce di oltre un terzo a valore

Monitor

Il pomodoro ritrova slancio: più export, più valore e consumi di nuovo in crescita

La Diretta IFN di mercoledì 29 aprile alle ore 11.00 proporrà un confronto ricco di spunti e contenuti

Monitor

Ortofrutta Lcc, discount in ritardo sui format classici della Distribuzione moderna

La crescita a valore è sostenuta dal prezzo medio mix

Monitor

Melanzane e zucchine, categorie ferme in un mercato che cambia

Assortimenti stabili, segmentazione limitata e prezzi in crescita, con ampi margini per differenziare l’offerta