Il meglio di IFN

Il pomodoro ritrova slancio: più export, più valore e consumi di nuovo in crescita

La Diretta IFN di mercoledì 29 aprile alle ore 11.00 proporrà un confronto ricco di spunti e contenuti

Nel giro di cinque anni il pomodoro italiano ha guadagnato quasi 100 milioni di euro di export, superato i 220 milioni di vendite oltreconfine e riportato la bilancia commerciale in attivo per circa 50 milioni. Ma il dato forse più interessante è un altro: dopo il picco inflattivo del 2022-2023, la categoria non solo ha tenuto, ma nel 2025 è tornata a crescere anche nei volumi, con una progressione sostenuta dalla Gdo e un fatturato che nell’iper+super, su base decennale, segna un balzo del 43%. Segnali che raccontano una categoria in salute, capace di difendere il valore, spingere sull’assortimento e consolidare il proprio peso strategico all’interno del reparto ortofrutta.

È questa la fotografia scattata dal Monitor Ortofrutta di Agroter per la categoria del mese di aprile, che ha come protagonista, per l’appunto, il pomodoro, e che introduce la Diretta IFN che andrà in onda mercoledì 29 aprile alle ore 11.00 sui canali social di IFN. Al confronto parteciperanno, per la produzione, Mattia Gandini Co-Titolare azienda Pomodori Gandini e Salvatore Astuto Responsabile Commerciale Op Platinum; per il comparto del miglioramento varietale Daniele Montesi Product Specialist Pomodoro di Syngenta Vegetable Seeds; dalla distribuzione Sandro Massei Responsabile Ortofrutta Unicoop Firenze e Roberto Pepe Buyer Ortofrutta Conad.

Non perdete questa occasione di approfondimento e confronto seguendo la Diretta ai seguenti link:

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

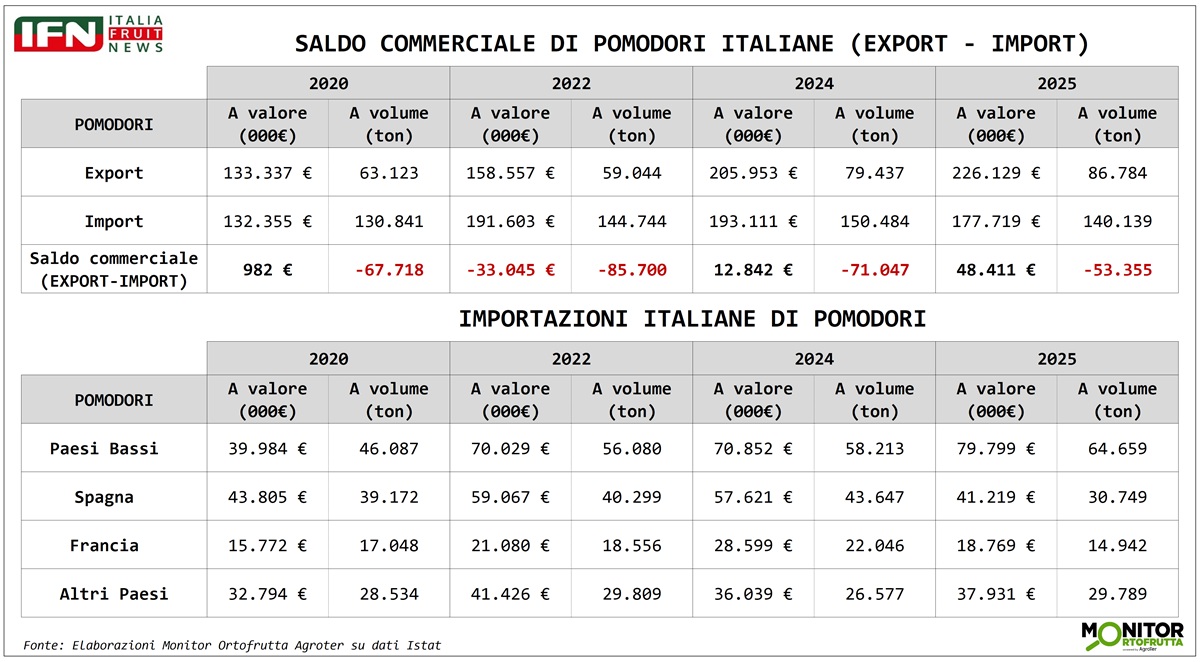

Export in crescita e bilancia commerciale tornata positiva

Gli scambi commerciali con l’estero evidenziano una traiettoria favorevole per il comparto italiano del pomodoro, soprattutto sotto il profilo economico. Nell’arco di cinque anni le esportazioni sono aumentate di quasi 100 milioni di euro, superando nel 2025 la soglia dei 220 milioni e portando così la bilancia commerciale in territorio positivo per quasi 50 milioni. I quantitativi spediti oltreconfine sono cresciuti, ma con un ritmo più contenuto rispetto al valore: un segnale chiaro di incremento del prezzo medio di vendita del prodotto italiano sui mercati esteri.

{kind=link}

Diversa la dinamica delle importazioni, che si mantengono sostanzialmente stabili nei volumi, oscillando fra 130 e 150 mila tonnellate, con un esborso complessivo che negli anni non supera i 200 milioni di euro. Il confronto fra prezzi medi restituisce un’indicazione netta: il valore unitario dell’import è sensibilmente inferiore rispetto a quello dell’export. In altri termini, l’Italia acquista prevalentemente prodotto di primo prezzo e colloca all’estero referenze di fascia più alta, confermando una capacità di valorizzazione che rappresenta uno dei punti di forza della categoria.

Fra i principali Paesi fornitori emerge poi un cambio di gerarchie: l’Olanda ha superato la Spagna, arrivando nell’ultima campagna addirittura a doppiarne i volumi. Completa il podio la Francia, che mantiene invece un andamento più regolare nel tempo.

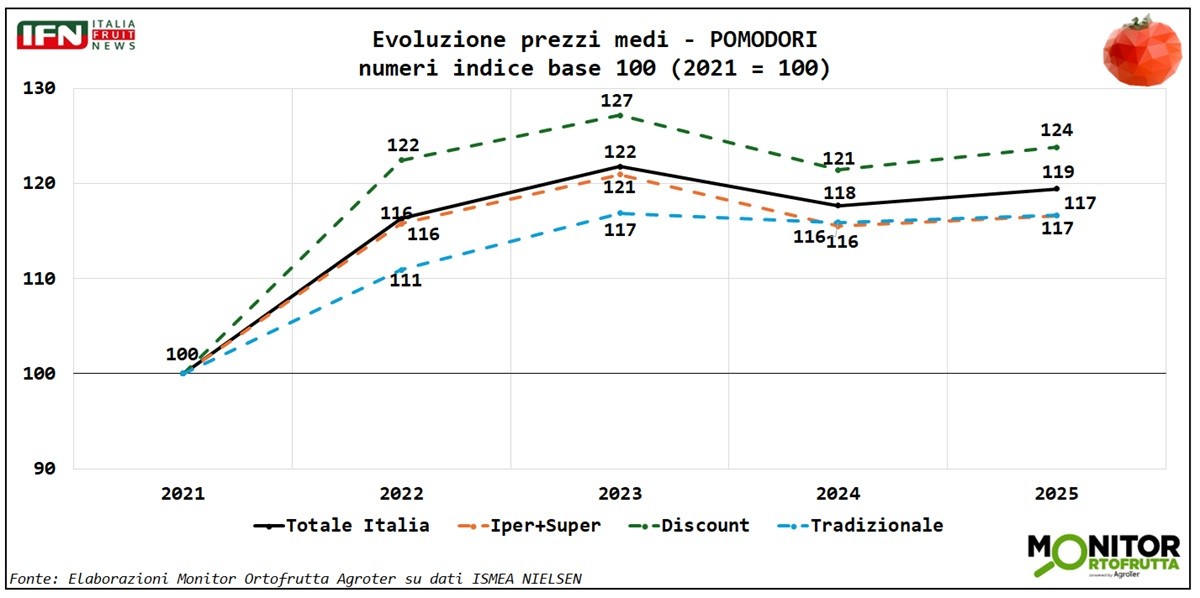

Consumi interni: dopo l’aumento dei prezzi il mercato riparte

Sul fronte domestico, l’analisi dei consumi mette in luce un certo dinamismo, in particolare all’interno dei canali della distribuzione moderna. Guardando alle ultime cinque campagne, i prezzi hanno registrato una brusca accelerazione fra il 2022 e il 2023, con incrementi medi superiori ai 20 punti, per poi stabilizzarsi nelle campagne successive. Gli aumenti più consistenti hanno interessato il discount, mentre iper + super e dettaglio tradizionale hanno mostrato andamenti pressoché identici tra loro.

{kind=link}

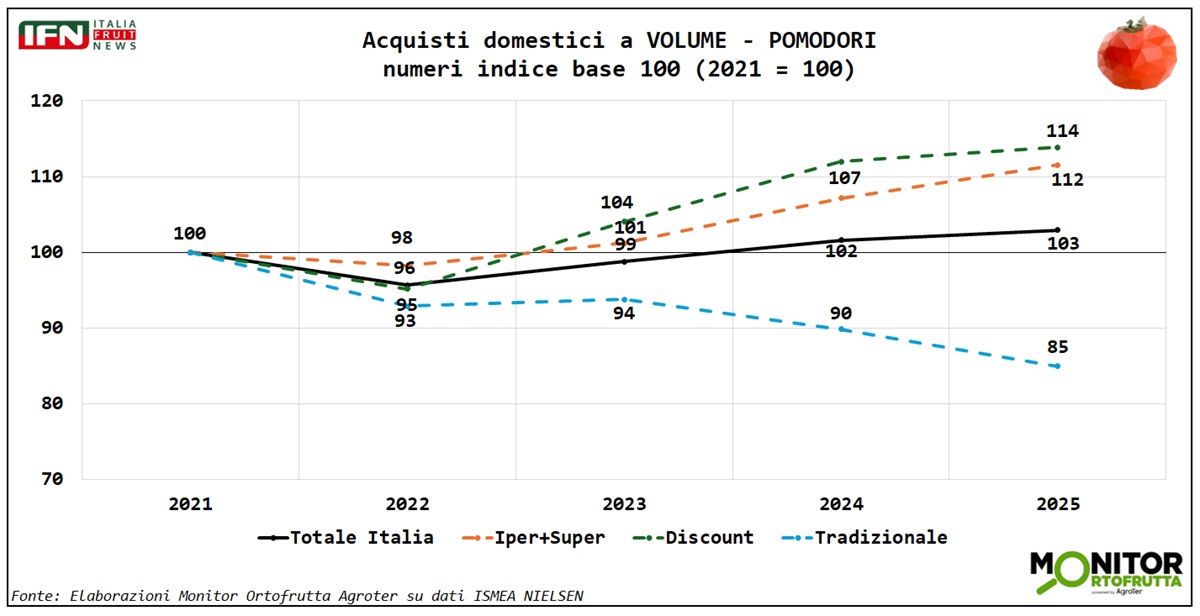

Dal lato dei volumi, il 2022 coincide con un evidente rimbalzo negativo, in corrispondenza proprio della fiammata dei prezzi. Successivamente, però, il consumatore italiano sembra essersi progressivamente adattato al nuovo livello dei listini e gli acquisti hanno ripreso quota. Il 2025 si chiude così con un incremento del 3%, trainato soprattutto dal discount (+14%) e dal canale iper+super (+12%), mentre il dettaglio tradizionale registra una flessione del 15%.

{kind=link}

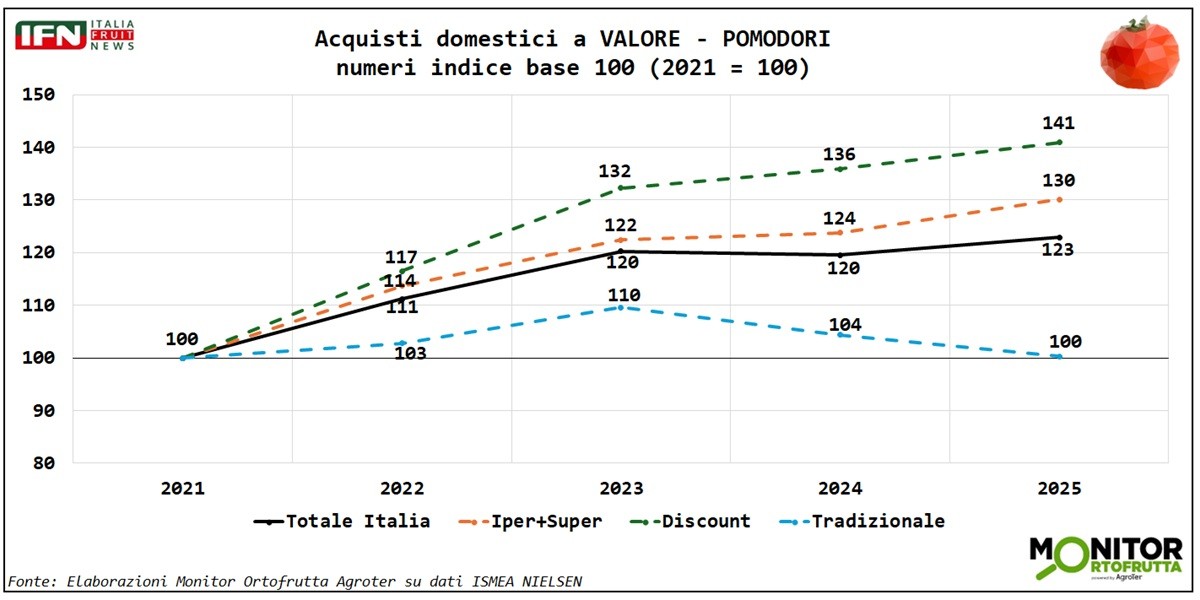

L’effetto combinato di prezzi e volumi in aumento si traduce in una crescita del fatturato complessivo ampiamente positiva, nell’ordine del 23%. Tutti i canali si muovono in territorio favorevole, con le performance migliori ancora una volta appannaggio di discount e iper+super, che mettono a segno rispettivamente un +41% e un +30%, mentre il dettaglio tradizionale si mantiene sostanzialmente stabile.

{kind=link}

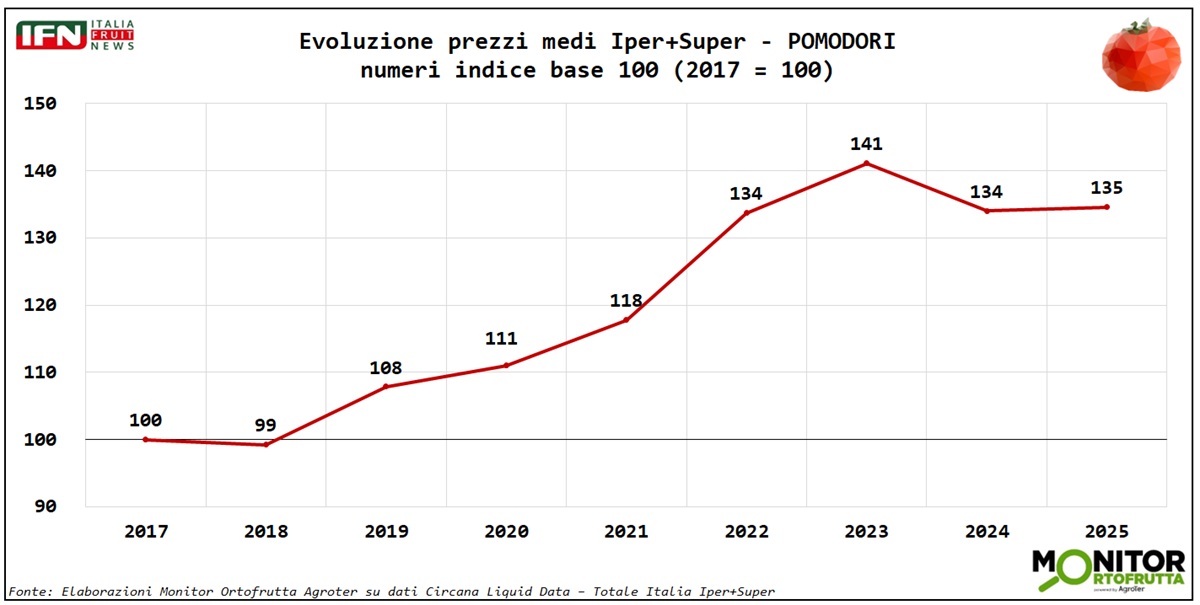

Nel lungo periodo categoria in salute, con un peso chiave nel reparto

Allargando lo sguardo a un orizzonte di circa dieci anni, grazie ai dati del canale iper+super, emerge con ancora maggiore chiarezza la solidità della categoria. I prezzi hanno compiuto un salto importante a partire dal 2022, arrivando a collocarsi oltre 30 punti sopra il livello del 2017, anno assunto come riferimento, per poi assestarsi nell’ultimo triennio su valori più stabili.

{kind=link}

Anche i volumi raccontano un recupero significativo. Dopo diversi anni interlocutori o sottotono, dal 2024 si torna in sostanziale pareggio rispetto al 2017 e il 2025 segna un ulteriore progresso di ben 6 punti percentuali. È un dato che conferma il buono stato di salute del pomodoro, rafforzato ulteriormente dall’andamento del fatturato del reparto, cresciuto del 43%. Un risultato di rilievo, tanto più se si considera che il pomodoro è la specie con la più alta incidenza a valore nell’intero comparto ortofrutticolo, attestandosi intorno all’8%.

{kind=link}

Si tratta dunque di una categoria che continua a presidiare una posizione centrale negli assortimenti e nei comportamenti d’acquisto, con una capacità di tenuta che non appare riconducibile soltanto alla sua diffusione, ma anche alla sua evoluzione interna.

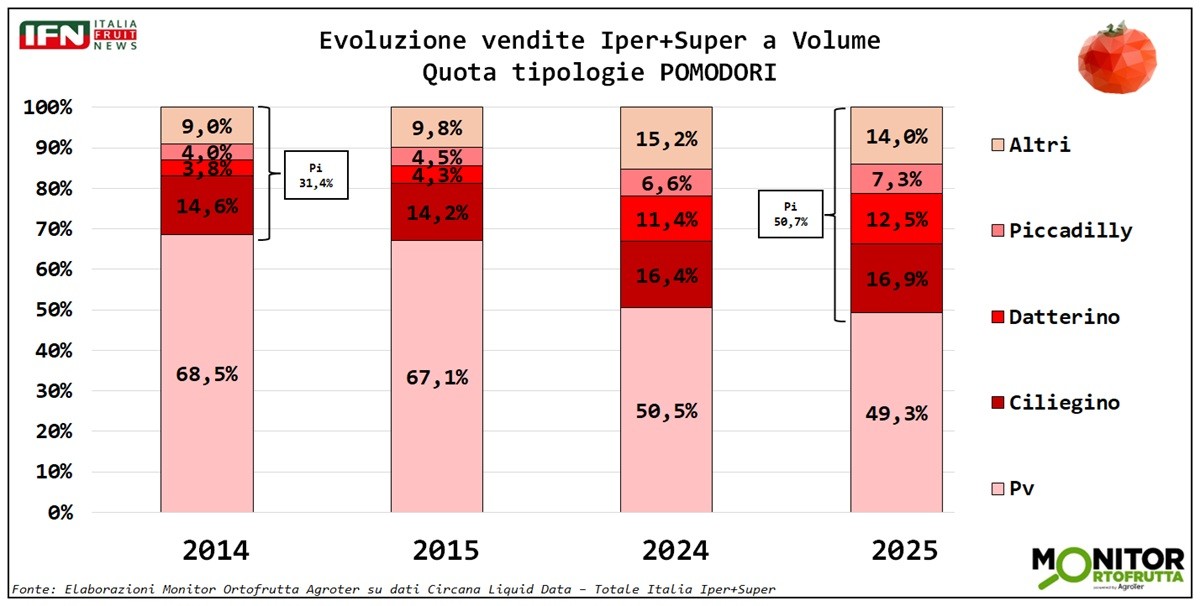

Assortimenti, confezionato e datterino spingono il valore

La crescita a valore è certamente legata, almeno in parte, a un fisiologico processo inflattivo. Ma il vero fattore distintivo è rappresentato dall’evoluzione dell’assortimento. Lo mostra con evidenza il grafico dedicato alla composizione del prodotto confezionato nel canale iper+super fra il 2014 e il 2025.

{kind=link}

La prima tendenza è la progressione costante del peso imposto, cioè del confezionato, che ha sottratto circa 20 punti di quota al peso variabile: quest’ultimo è sceso da quasi il 70% a poco meno del 50%. Parallelamente, sono cresciute le tipologie a bacca piccola e, in particolare, il datterino, che ha quadruplicato la propria incidenza all’interno del confezionato. Una progressione che non mostra segnali di rallentamento, visto che la crescita prosegue anche nel passaggio dal 2024 al 2025.

In questo quadro, il valore del pomodoro non deriva soltanto da una generica crescita dei prezzi, ma da una chiara premiumizzazione della categoria, sostenuta da referenze più distintive, più pratiche e maggiormente riconoscibili dal consumatore.

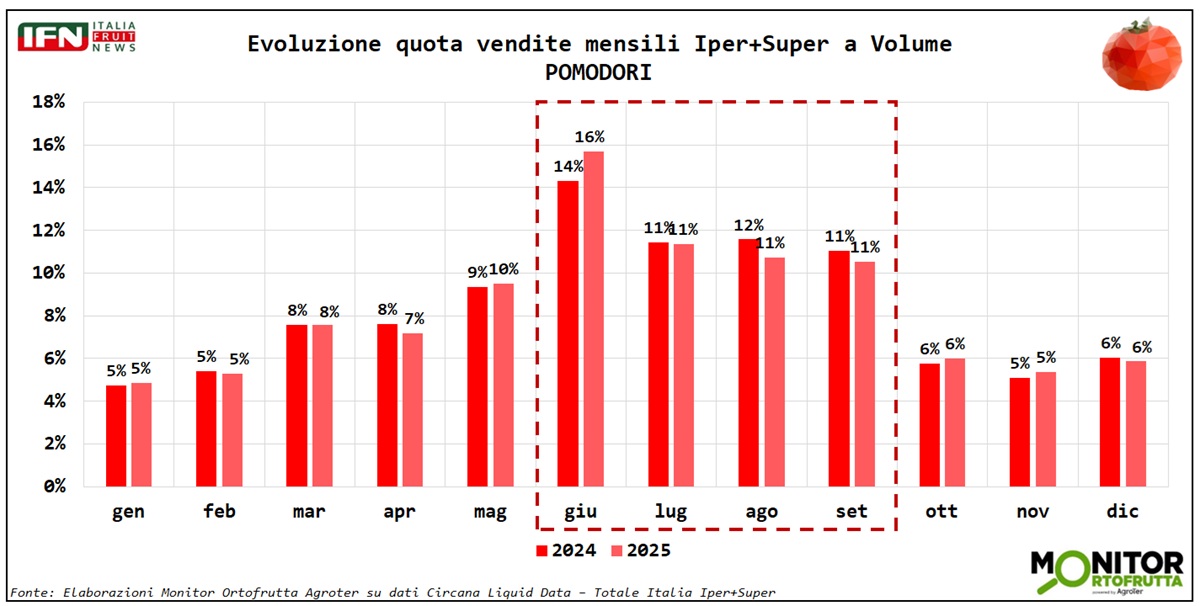

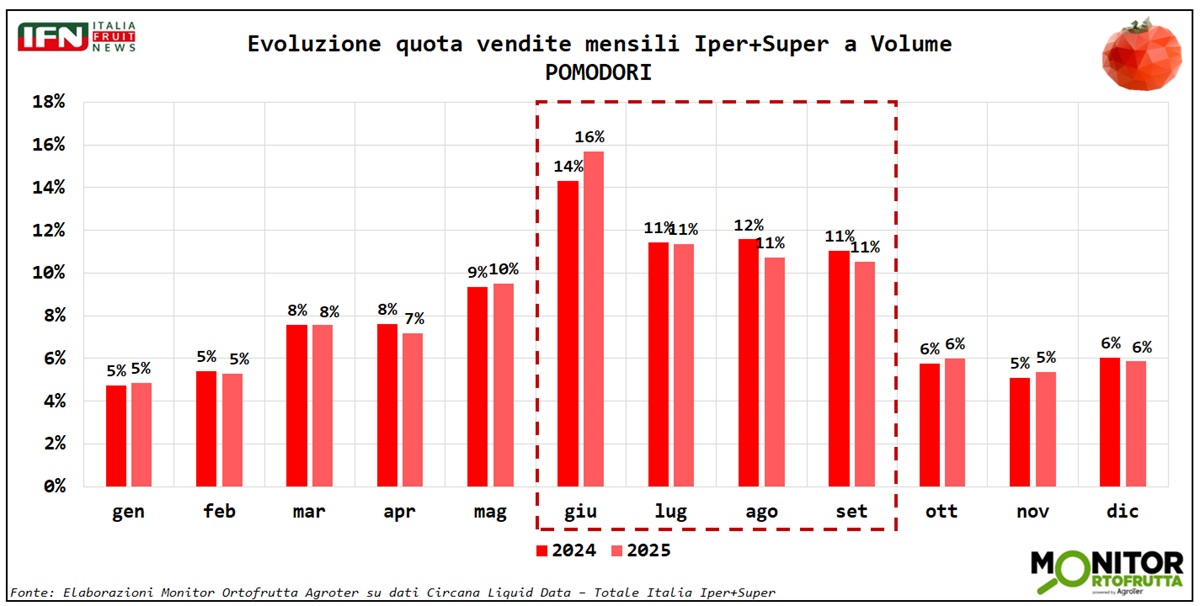

Stagionalità ancora forte, nonostante la presenza annuale a scaffale

Infine, il tema della stagionalità. Per una categoria presente tutto l’anno con esposizioni importanti nei punti vendita, si potrebbe pensare a una completa destagionalizzazione. In realtà l’analisi delle vendite a volume nel canale iper+super negli ultimi due anni suggerisce un quadro più articolato.

{kind=link}

La disponibilità continuativa a scaffale non cancella infatti la concentrazione dei consumi nei mesi più favorevoli. Tra maggio e settembre le quote mensili oscillano dal 10% di maggio fino al 16% di giugno, livelli che arrivano sostanzialmente a doppiare quelli dei mesi invernali. Da ottobre a febbraio, infatti, il peso mensile si ferma fra il 5% e il 6%.

Più che di vera destagionalizzazione, quindi, si può parlare di una categoria capace di mantenere una forte presenza annuale senza perdere la propria marcata vocazione stagionale.