Il meglio di IFN

Think Fresh 2026: mercato polarizzato, consumi selettivi. Vince chi promette una prestazione chiara

Dall’evento record di Cesenatico emerge una verità scomoda per la filiera: non basta più esserci a scaffale

Numeri record, platea qualificata e un messaggio che arriva forte al settore: i consumi di ortofrutta non si stanno muovendo tutti nella stessa direzione. Anzi. Se c’è una fotografia lasciata in eredità dall’undicesima edizione di Think Fresh, andata in scena ieri a Cesenatico nella nuova location che ha accompagnato la crescita dell’evento, è quella di un mercato sempre più polarizzato, nel quale avanzano i prodotti che sanno esprimere una promessa chiara e arretrano quelli che non riescono più a risultare distintivi.

Davanti a 400 delegati in presenza, con altrettanti collegati in streaming, Chiara Daltri, direttore Marketing Agroter Group e IFN, ha aperto i lavori ricordando la portata raggiunta dalla manifestazione: 123 aziende partner per un appuntamento che, anno dopo anno, si conferma come uno dei più autorevoli momenti di lettura del comparto. Al centro, come sempre, il Monitor Ortofrutta di Agroter, nato nel 2006 e arrivato quest’anno alla 21esima edizione, costruito su una ricerca CAWI realizzata con Toluna su 3.200 responsabili acquisto rappresentativi della popolazione nazionale, 315 domande e oltre un milione di record. A completare il lavoro, le analisi sulle vendite al dettaglio con Ismea e quelle su penetrazione e frequenza d’acquisto con YouGov.

Il saluto del presidente Ismea Livio Proietti ha rafforzato il senso di un progetto che, proprio dall’integrazione di competenze diverse, trae la sua forza.

Poi i numeri. E i numeri raccontano che la ripartenza dei consumi, evocata spesso in modo generico, in realtà non è affatto uniforme

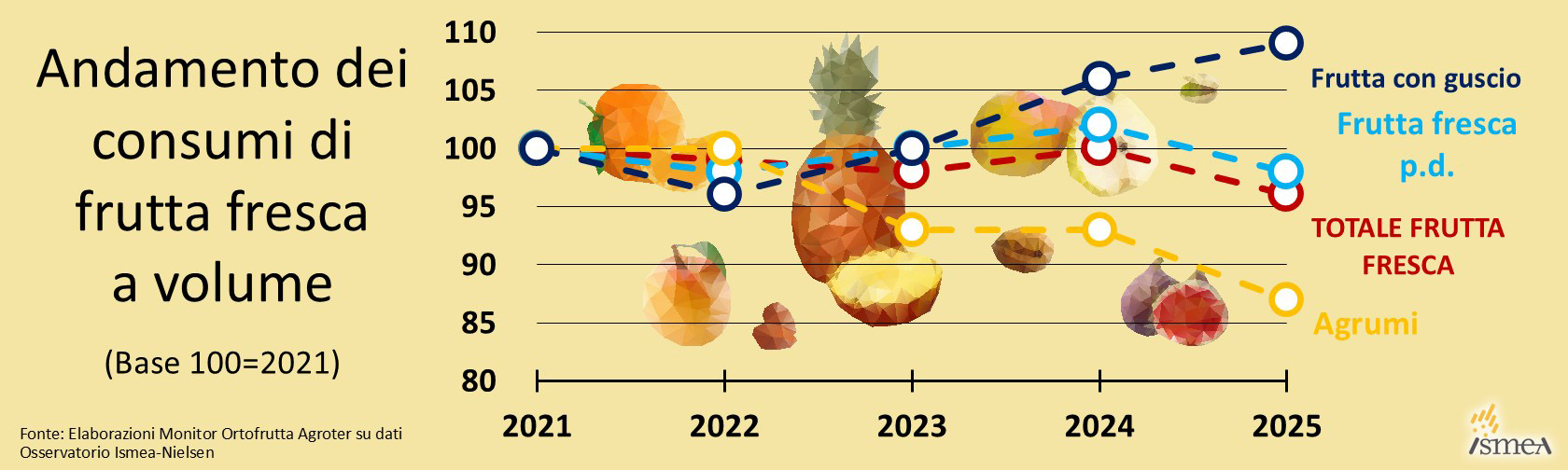

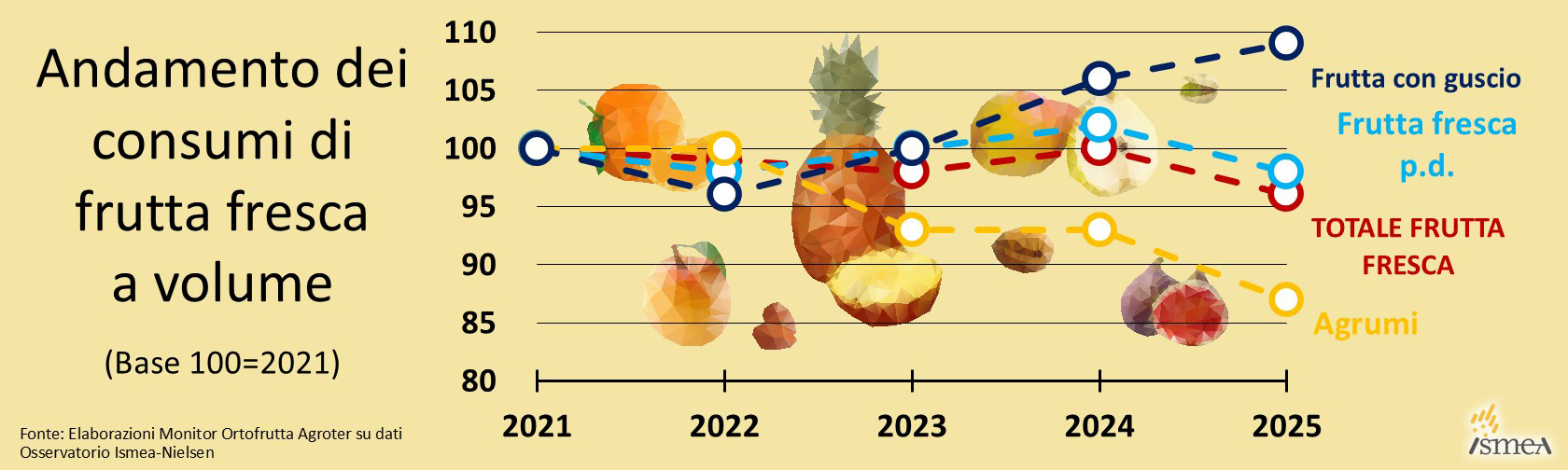

Sul fronte della frutta fresca a volume il quadro resta debole. Nel 2025, rispetto al 2021, il totale frutta a volume lascia sul terreno il 4%, la frutta fresca a propriamente detta arretra del 2% e gli agrumi cedono addirittura il 13%. A salvarsi è la frutta con guscio, che invece cresce del 9%. Il punto messo in evidenza da Alfonso Bendi, responsabile scientifico di Agroter Group, è che la frutta, nel suo insieme, non ha ancora recuperato i livelli di quattro anni fa. E l’avvio del 2026, nei primi mesi dell’anno, non cambia la sostanza del problema. “Siamo ancora sotto”, è il messaggio, tanto semplice quanto pesante.

{kind=link}

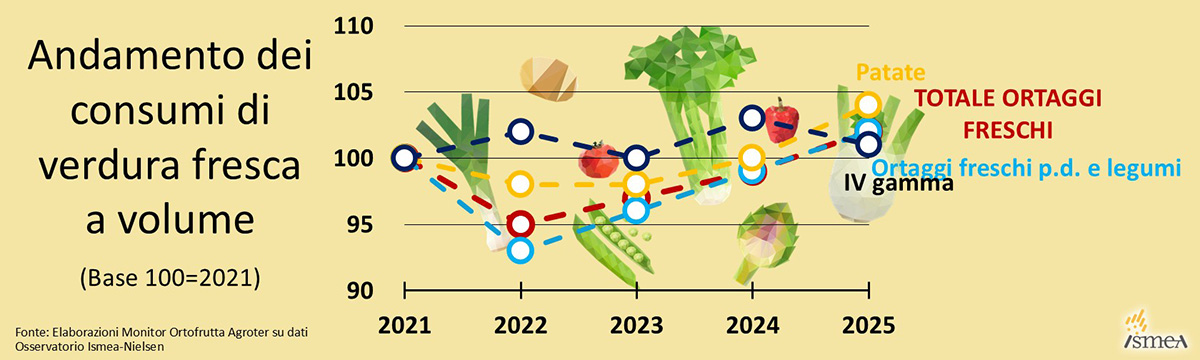

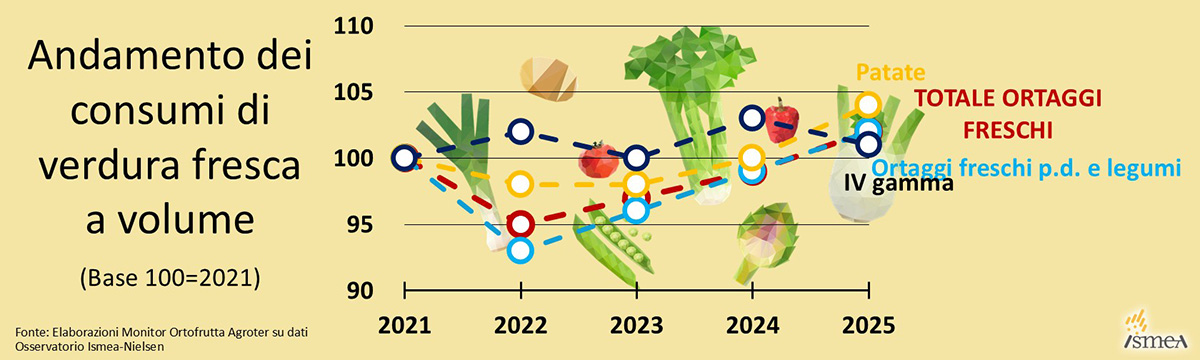

Va un po’ meglio sul versante della verdura, ma anche qui il quadro è meno lineare di quanto si potrebbe pensare. Nel confronto fra il 2025 con il 2021, gli ortaggi freschi crescono a volume del 2%, così come ortaggi propriamente detti e legumi. Le patate continuano a correre e salgono del 4%, confermandosi fra i fenomeni più dinamici del reparto, come evidenzia anche la crescita del 4,7% anche nel primo trimestre 2026. Ma la IV gamma, che sulla carta dovrebbe essere una delle categorie più allineate ai nuovi bisogni di consumo, resta praticamente ferma: appena +0,7% dal 2021 al 2025 e nel primo trimestre 2026 segna addirittura -0,7%. È una delle contraddizioni più evidenti emerse a Think Fresh. Perché il consumatore dice di volere praticità, semplicità, soluzioni d’uso, e poi proprio il segmento che più dovrebbe intercettare questa domanda continua a dare segnali deboli. “Un paradosso”, in sostanza, che impone una riflessione vera al comparto.

{kind=link}

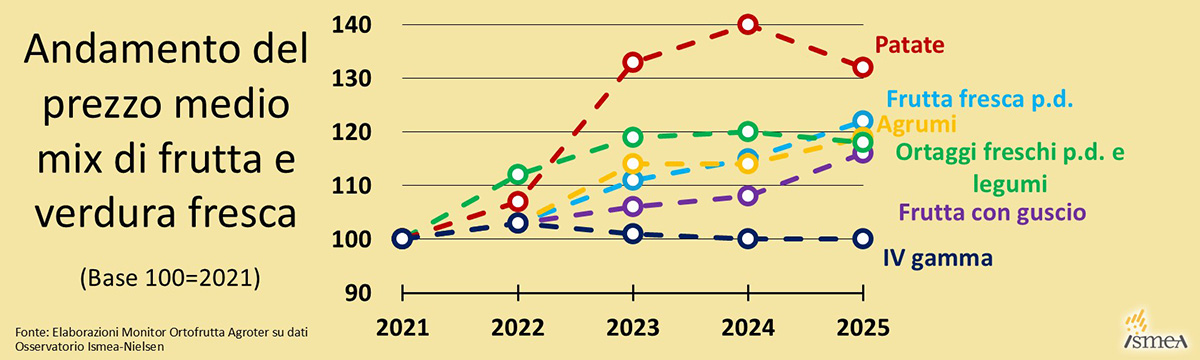

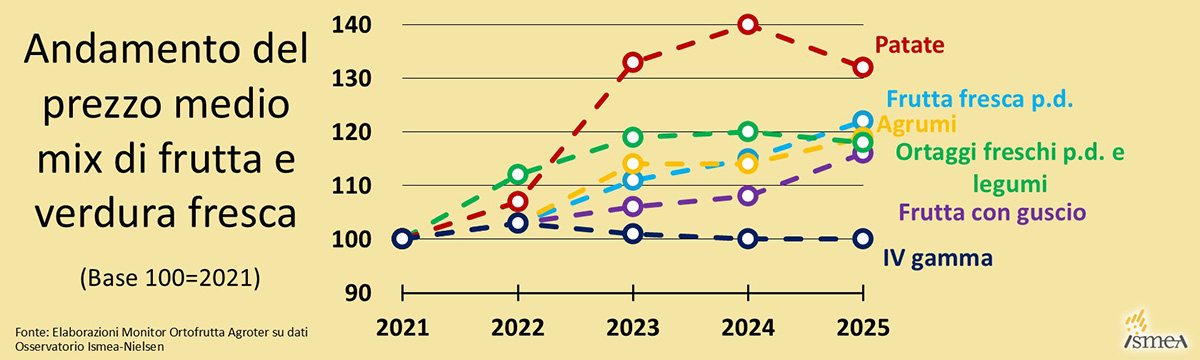

La lettura si fa ancora più interessante quando il confronto si sposta dai volumi ai prezzi. Perché in questi anni quasi tutte le grandi famiglie dell’ortofrutta hanno visto crescere il prezzo medio, espresso come euro/chilo, in misura rilevante. La frutta fresca propriamente detta sale del 22% rispetto al 2021, gli agrumi del 19%, la frutta con guscio del 16%, gli ortaggi freschi propriamente detti e i legumi del 18%. Le patate fanno molto di più: +32%, dopo aver toccato nel 2024 un picco del 40%. Eppure, dentro questo scenario di rivalutazione diffusa, c’è ancora una volta una categoria che stona: la IV gamma, i cui prezzi restano sostanzialmente fermi sui livelli del 2021. Qui sta uno dei passaggi più forti della giornata. Perché se tutto aumenta e una categoria di servizio non riesce a portare a casa valore, allora il problema non è il contesto generale: è il posizionamento, o meglio ancora la capacità di farsi percepire per quello che vale.

{kind=link}

È su questo scenario che si inserisce la riflessione di Roberto Della Casa, responsabile scientifico di Agroter Group, che ha dato una lettura molto netta dell’attuale fase di mercato. L’andamento dei consumi di ortofrutta, ha osservato, non è più lineare ma “fortemente polarizzato”: il risultato d’insieme nasce ormai dalla somma di ottime performance e di debacle altrettanto marcate. E infatti non tutti i prodotti si comportano allo stesso modo. Alcuni contribuiscono alla crescita, altri erodono volumi. Fra i primi, ha ricordato Della Casa, figurano i pomodori, “croce e delizia della nostra offerta”, che riportano il discorso a una parola chiave emersa con forza nel corso dell’evento: prestazione.

Perché è qui che il ragionamento cambia passo. Non basta più esserci. Non basta neppure essere buoni in senso generico. Oggi il consumatore, tanto più in una fase di potere d’acquisto sotto pressione, seleziona di più e premia i prodotti che gli restituiscono una promessa chiara, immediata, leggibile. In altri termini: cresce ciò che sa spiegare bene perché merita di essere scelto.

Il focus sulle mele è stato, da questo punto di vista, particolarmente eloquente. Alla domanda su quali siano le varietà top per dolcezza, croccantezza, succosità e acidità, continuano a dominare le cultivar classiche. Golden è riconosciuta come la più dolce dal 21% degli intervistati, Granny Smith come la più acidula dal 20%, mentre Fuji emerge sia per la succosità con il 14% sia per la croccantezza con il 13%. Pink Lady è l’unica varietà club che entra stabilmente nelle posizioni di vertice, ma nel complesso il quadro dice una cosa precisa: la memoria del consumatore continua a premiare le varietà più conosciute. “Le classiche la fanno ancora da padrone”, è in sostanza la sintesi.

{kind=link}

Il tema non è solo di qualità intrinseca, ma di riconoscibilità. Perché laddove la notorietà è alta, anche la prestazione percepita si consolida: Golden sulla dolcezza, Pink Lady sulla croccantezza, Fuji sulla succosità, Granny Smith sull’acidità. Al contrario, diverse club mostrano potenzialità interessanti ma restano frenate da una notorietà insufficiente. Ci sono tanti nomi che presidiano determinate promesse, ma non riescono ancora a sedimentarsi davvero nella mente del consumatore. Ed è qui che si gioca una partita decisiva per molte marche e molte varietà: non basta avere una buona performance, bisogna renderla evidente, comprensibile, quasi automatica. “Se la notorietà è bassa, viene meno anche la conoscenza delle caratteristiche”, è stata l’osservazione che ha accompagnato questo passaggio.

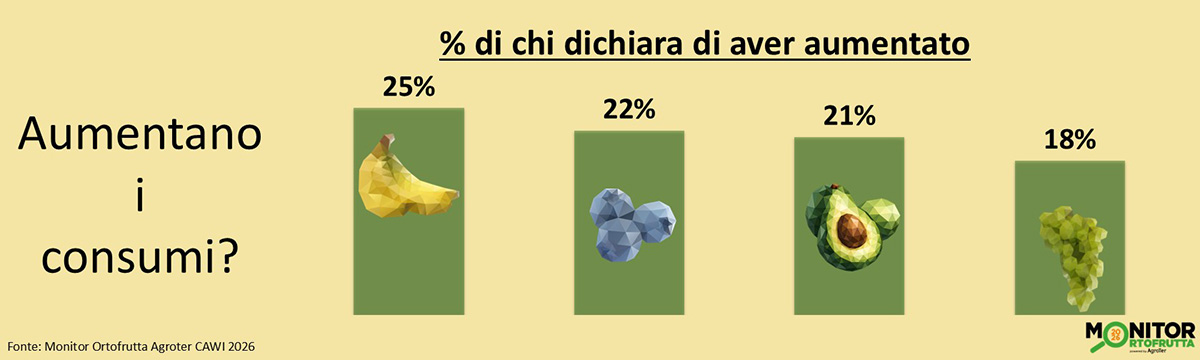

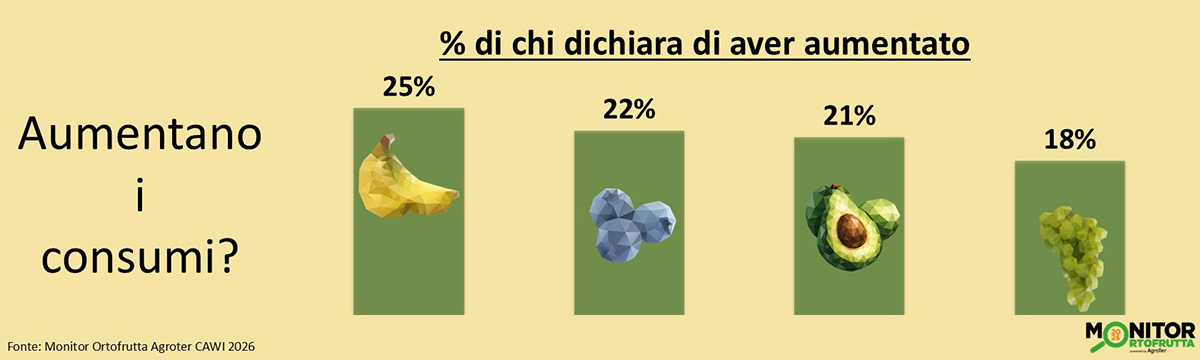

Lo stesso schema riappare, in modo ancora più chiaro, nei prodotti che oggi stanno crescendo. A trainare sono categorie che si portano dietro un beneficio semplice da decodificare. Le banane guidano con il 25% di consumatori che dichiarano di averne aumentato i consumi, seguite da mirtilli al 22%, avocado al 21% e uva senza semi al 18%. Non è solo una questione di moda. È, piuttosto, la conseguenza di una proposta che si incastra bene con i nuovi stili di vita: più pratica, più salutistica, più coerente con una dieta varia e funzionale. Nel caso delle banane, poi, il dato assume un peso ancora maggiore, perché riguarda il prodotto con il ruolo più centrale nei consumi di frutta in Italia.

{kind=link}

Non a caso, le motivazioni dichiarate da chi aumenta gli acquisti di banane, mirtilli, uva da tavola e avocado convergono tutte nella stessa direzione: salubrità, maggiore varietà alimentare, alimentazione più coerente con l’attività fisica e praticità di consumo. Un insieme di leve che aiuta a capire bene dove si sta spostando la domanda. I consumi crescono, infatti, quando il prodotto riesce a trovare uno spazio chiaro nella vita quotidiana delle persone: come scelta salutare, come gesto semplice, come risposta concreta a un’esigenza. È in questa chiave che a Think Fresh 2026 è emerso con forza un concetto tanto elementare quanto decisivo: la prestazione non è più un valore aggiunto, ma il prerequisito per stare sul mercato.

È questa, in fondo, la linea che unisce tutti i passaggi della giornata. Da una parte un mercato che non cresce in blocco, ma per eccezioni, per segmenti, per prodotti vincenti. Dall’altra un consumatore che non compra più in modo indistinto, ma premia ciò che capisce, riconosce e considera utile. In mezzo c’è il lavoro che attende la filiera: trasformare caratteristiche tecniche, qualità organolettiche, praticità e servizio in promesse nitide, coerenti, memorabili.

Perché il punto emerso da Think Fresh 2026 è proprio questo: il rilancio dei consumi non passerà da formule generiche né da messaggi indistinti. Passerà dalla capacità di dare ai prodotti una prestazione chiara e credibile. Dove questa promessa c’è, il mercato risponde. Dove resta confusa, anche categorie teoricamente forti o perfettamente allineate ai nuovi bisogni rischiano di restare ferme. E oggi, per l’ortofrutta, è una differenza che pesa sempre di più.

Il meglio di IFN

Agricola Azzurra, l’ortofrutta italiana diventa piattaforma di valore

Dal fico toscano all’avocado siciliano, il modello Orsero punta su filiere verticali, servizio alla Gdo e recupero delle produzioni identitarie

Piccinni e Maestrelli: “Qualità e sostenibilità guidano le scelte, ma serve elasticità per rispondere a Gdo e consumatore”

Il meglio di IFN

Pesche e nettarine: i prezzi volano, ma attenzione ai consumi

La Diretta IFN del 18 giugno alle ore 11 sarà l’occasione per inquadrare la campagna con i protagonisti della filiera

Il meglio di IFN

Il ciliegino Intuitivo F1 cresce negli areali siciliani: qualità e shelf-life trainano lo sviluppo

Davide Puglisi (HM.Clause): “Stiamo registrando grande interesse sulla varietà”

Il meglio di IFN

Gdo e produzione fanno squadra: così la cooperazione ridisegna l’ortofrutta

A Bologna presentati i risultati del progetto “Dal produttore al consumatore” che indicano una strada concreta per generare efficienza e valore condiviso

Il meglio di IFN

Ambrifello torna protagonista: grado Brix fino a 19° per il melone premium di Copla

Silvestro Ferro: “Puntiamo su gusto, consistenza e continuità. Ogni fetta un'emozione”

Il meglio di IFN

Broccolo, domanda estiva in aumento: Fortini rafforza la programmazione europea

Al via le forniture da Spagna e Nord Europa dopo la chiusura delle produzioni pugliesi

Il meglio di IFN

Cipolle, il prodotto base che continua a generare valore nonostante i rincari

Rispetto al 2017, negli iper e super prezzi medi in aumento del 44%, volumi a +15% e valore a +66%: il prodotto si conferma irrinunciabile nella spesa

Il meglio di IFN

Macfrut, per diventare più grandi serve anche la Spagna

La competizione a livello produttivo non esclude una collaborazione fieristica: Rimini può diventare il grande appuntamento della campagna estiva

Il meglio di IFN

Succo Kissabel®, la mela a polpa rossa conquista il bicchiere

VOG Products valorizza nella gamma Leni’s una proposta dal forte impatto visivo, pensata per differenziare il segmento mela

Il meglio di IFN

In serra con la Gdo: OP Platinum apre le porte ai referenti del Gruppo Arena

Un “Field Educational” tra campo e magazzino per mostrare processi produttivi, standard qualitativi e modello organizzativo dell’OP

Il meglio di IFN

Fragole: dopo un inizio stentato la campagna riprende tono

Malgrado le flessioni registrate a febbraio e marzo, la ripresa di aprile e maggio riporta il bilancio da inizio anno in positivo (+4% a volume)

Il meglio di IFN

Kiwi, la Grecia accelera: export in crescita e presenza globale sempre più forte

I dati aggiornati alla 22ª settimana evidenziano una crescita vicina al 10% rispetto allo scorso anno, con aumenti a doppia cifra in quasi tutte le principali destinazioni

Il meglio di IFN

Gdo Milano: il percorso obbligato è la strategia vincente nell’ortofrutta?

Su quattro insegne analizzate, tre propongono un layout del reparto che accompagna il cliente in fase di acquisto

Il meglio di IFN

La mela diventa esperienza: in Val Venosta frutticoltura, turismo e territorio fanno sistema

Le Giornate delle Mele di VIP mostrano come si possa rafforzare il legame tra produzione, turismo, ristorazione e popolazione locale

Il meglio di IFN

Funghi, come avere più chiarezza a scaffale

Consorzio Funghi di Treviso lavora su comunicazione, con la mascotte Pacifico, e sul packaging per valorizzare il fungo coltivato