Monitor

Cipolle, il prodotto base che continua a generare valore nonostante i rincari

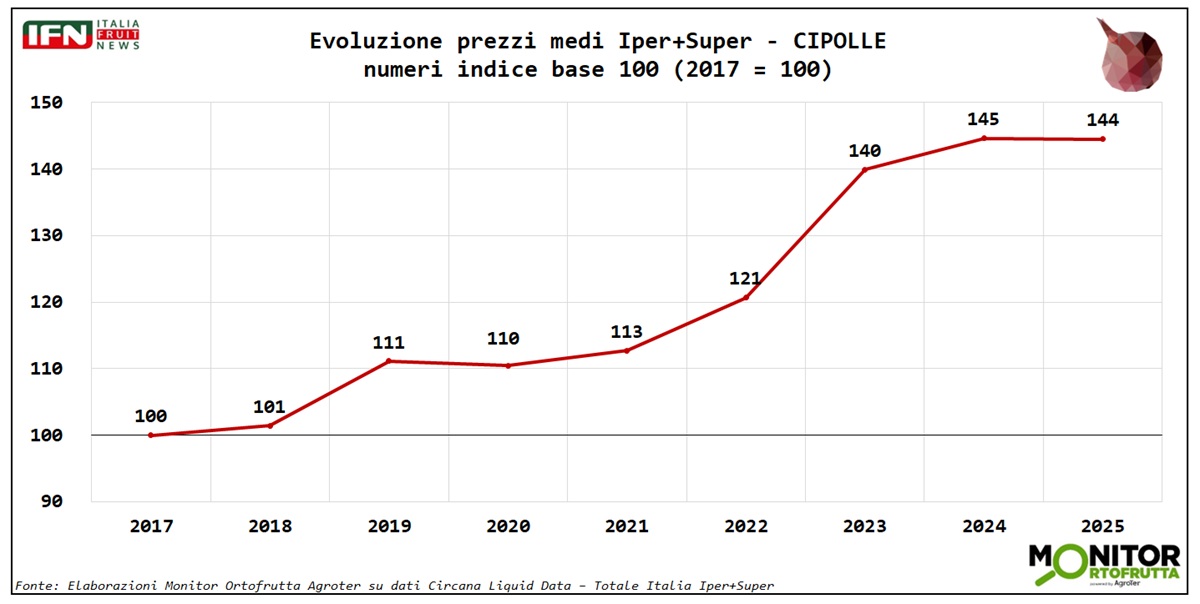

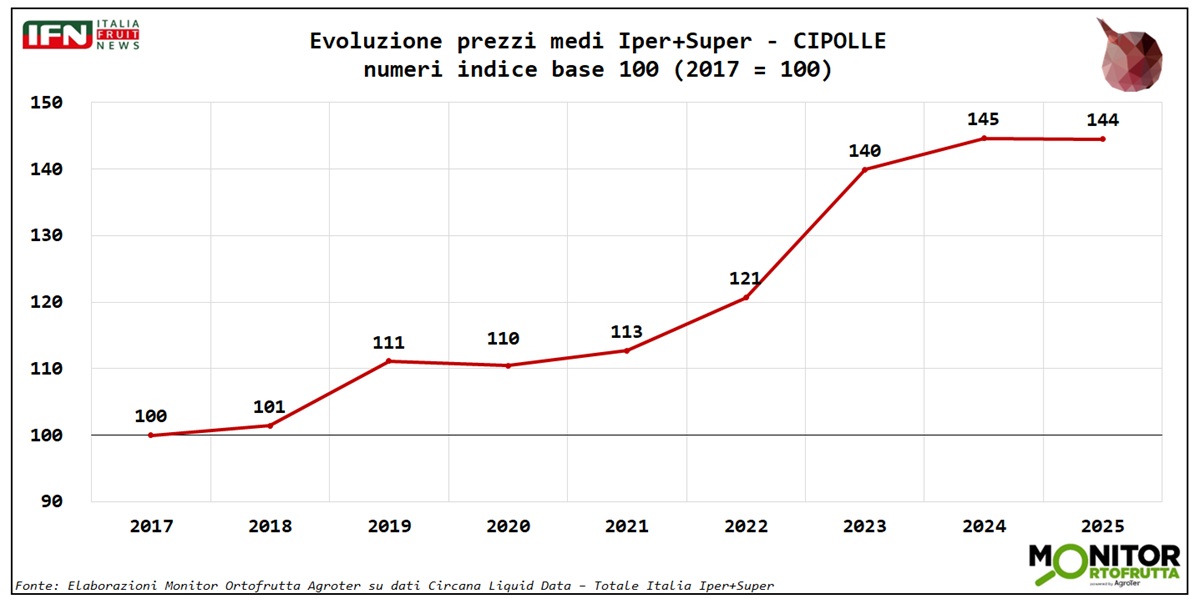

Rispetto al 2017, negli iper e super prezzi medi in aumento del 44%, volumi a +15% e valore a +66%: il prodotto si conferma irrinunciabile nella spesa

La cipolla resta uno di quei prodotti che continuano a trovare spazio nel carrello anche quando i prezzi salgono. Non è una referenza d’impulso, né un prodotto legato a mode passeggere: è un ingrediente di base, trasversale, utilizzato tutto l’anno e difficilmente sostituibile nella cucina domestica. È questa la chiave di lettura che emerge dall’analisi elaborata dal Monitor Ortofrutta di Agroter, che fotografa una categoria capace di reggere l’urto dell’inflazione meglio di molte altre.

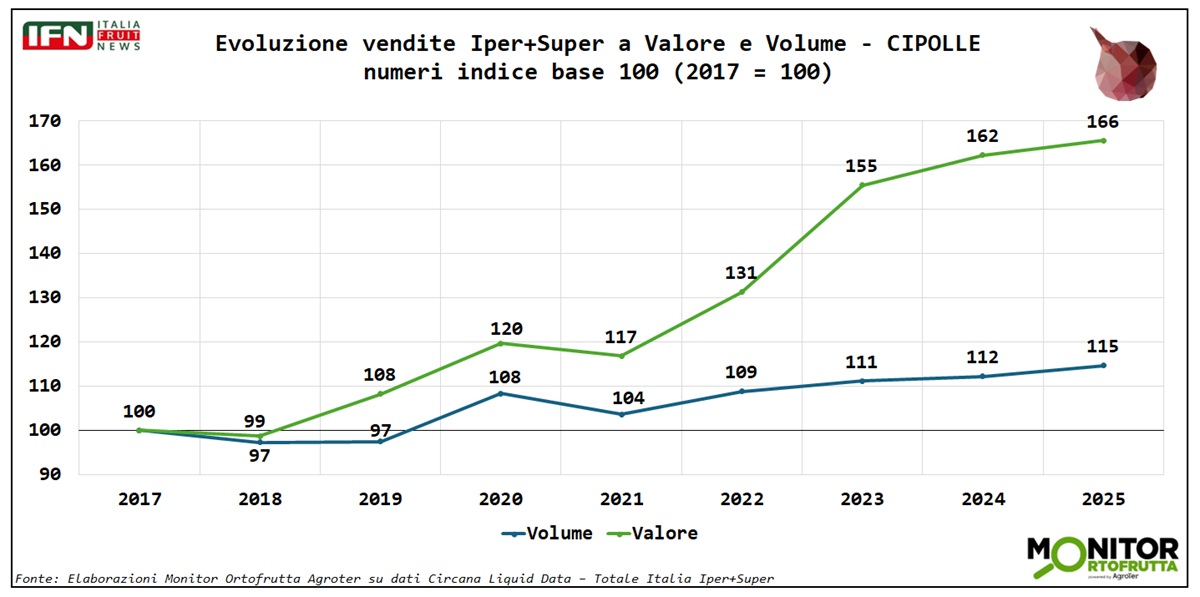

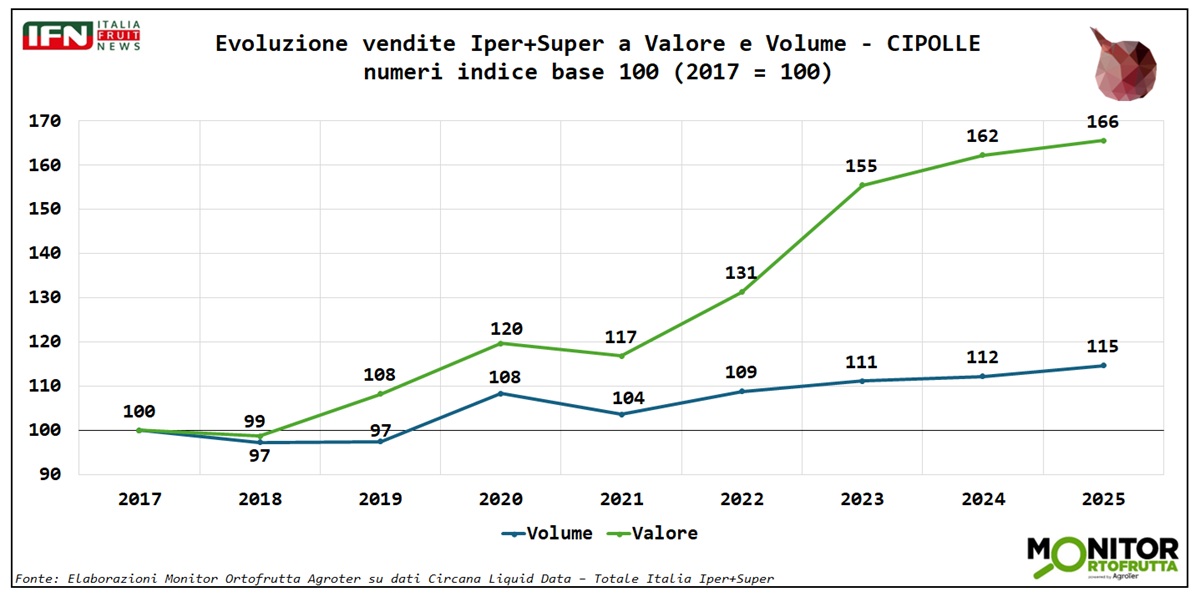

Il dato più significativo arriva dal lungo periodo negli iper e supermercati: rispetto al 2017, i prezzi medi delle cipolle risultano più alti del 44%, ma nello stesso arco temporale i volumi venduti sono cresciuti del 15% e il valore delle vendite del 66%. Una dinamica che racconta bene la forza della categoria: il rincaro è stato molto rilevante, soprattutto a partire dal 2022, ma non ha determinato un arretramento dei consumi nel canale moderno. La cipolla, insomma, si conferma una referenza “necessaria”, capace di mantenere continuità di acquisto e presenza nello scaffale, anche in una fase in cui il consumatore resta molto selettivo.

I consumi tengono, soprattutto nella distribuzione moderna

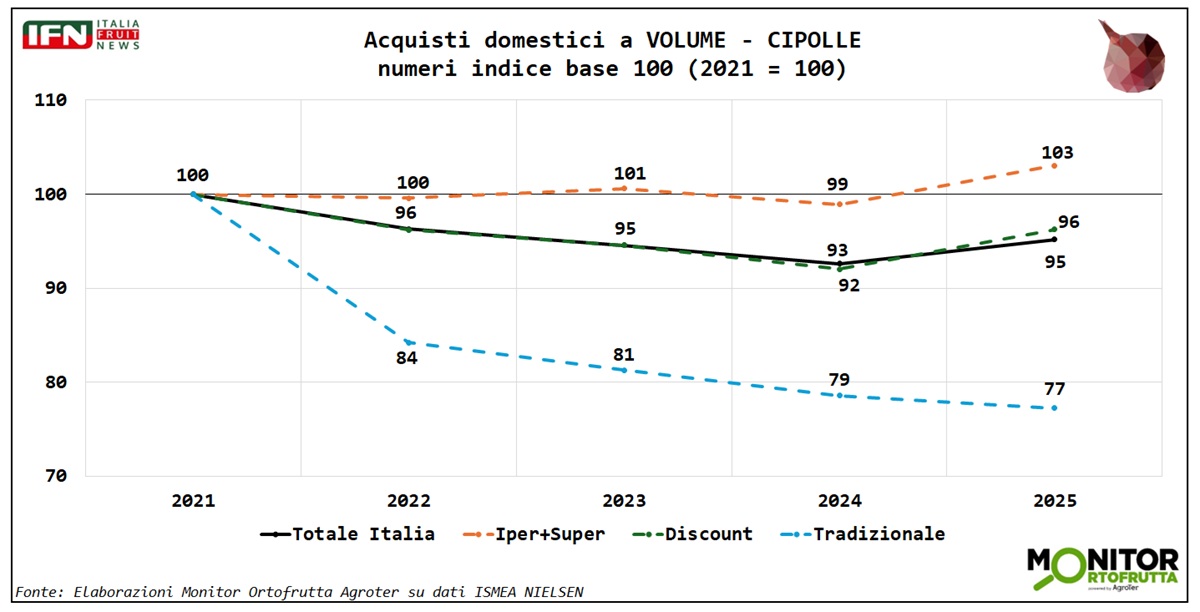

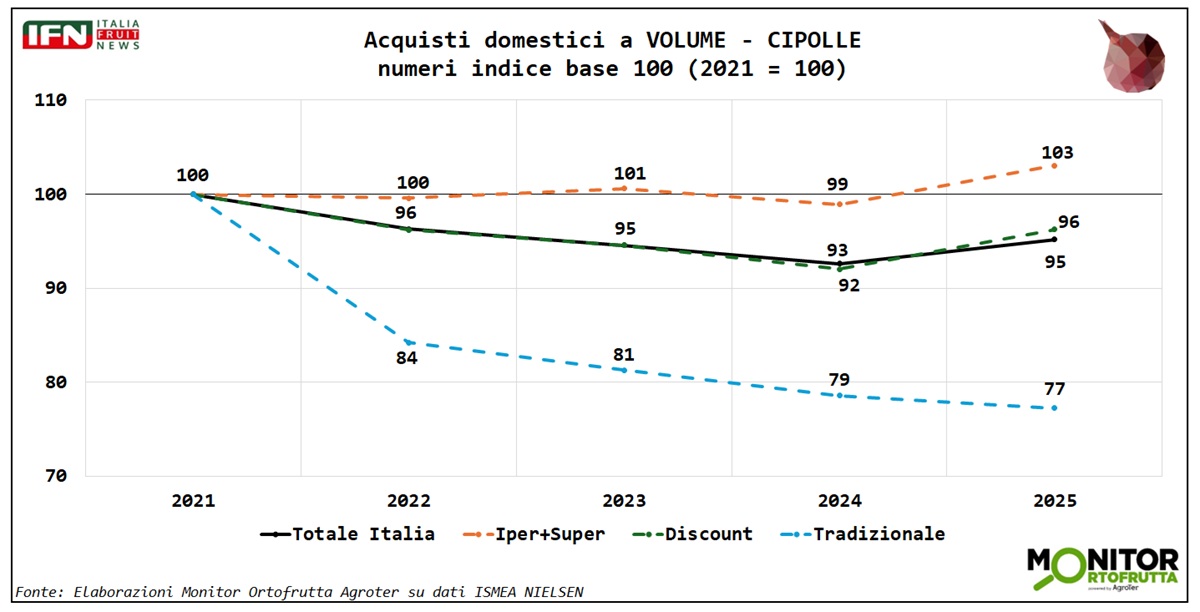

Partendo dall’analisi dei consumi domestici, nell’ultimo lustro, in tutti i canali di vendita, il 2025 mostra un mercato ancora leggermente sotto i livelli del 2021: il totale Italia registra volumi inferiori del 5% rispetto alla base di quattro anni prima. Il dato, però, va letto insieme al recupero rispetto al 2024, quando il calo era più accentuato: nell’ultimo anno i volumi complessivi sono risaliti di circa il 3%.

La tenuta più evidente arriva dagli iper e supermercati, che nel 2025 superano del 3% i volumi del 2021. È un segnale importante perché conferma la centralità del canale moderno nella gestione della categoria. Il discount resta invece leggermente sotto i livelli di partenza, con un -4% rispetto al 2021, mentre il tradizionale continua a mostrare una perdita strutturale: i volumi risultano inferiori del 23% rispetto al 2021.

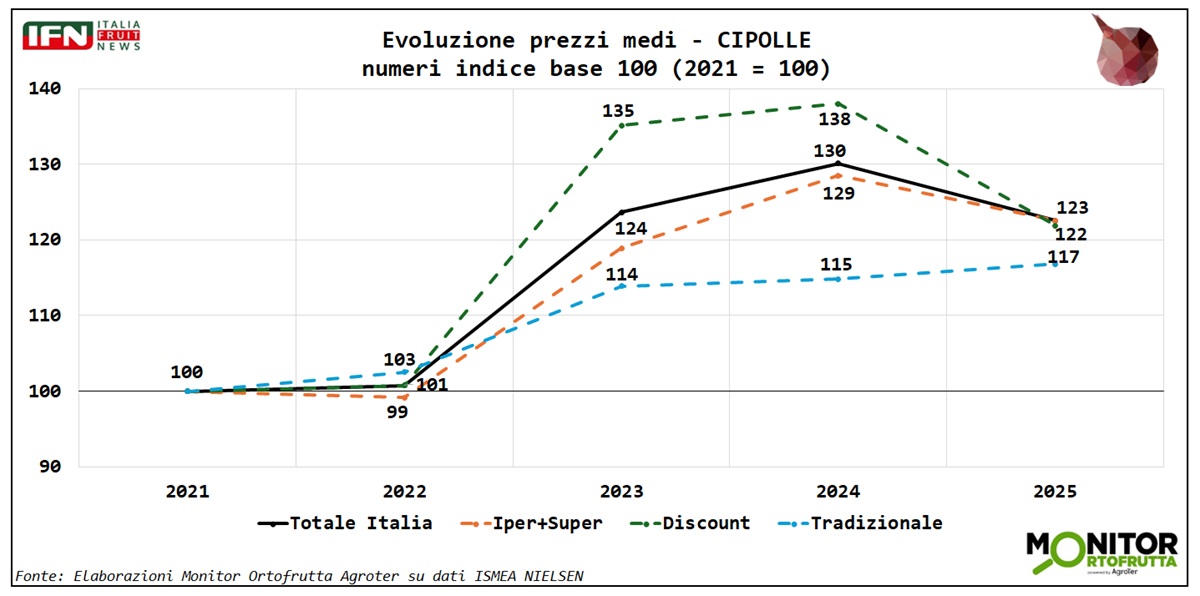

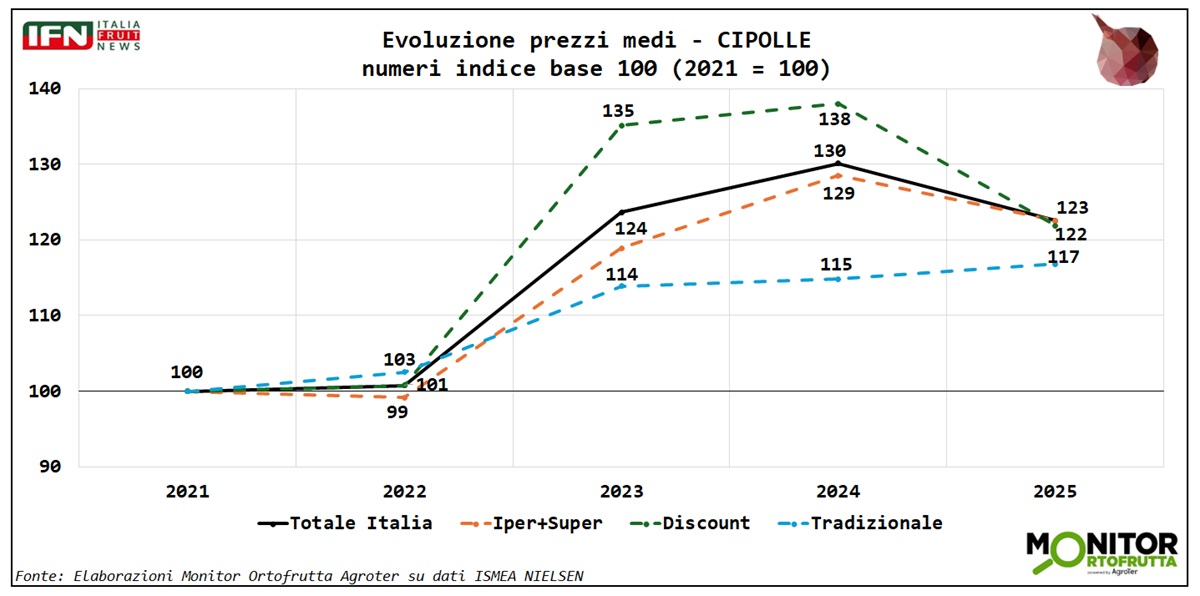

A fronte di questa dinamica, i prezzi restano sensibilmente più alti. Rispetto al 2021, il prezzo medio delle cipolle è cresciuto del 23% nel totale Italia, del 23% negli iper+super, del 22% nel discount e del 17% nel tradizionale. Il 2025, però, segna anche un primo rientro dopo il picco del 2024: il prezzo medio complessivo cala di circa il 7% rispetto all’anno precedente, con una flessione simile negli iper+super e una riduzione più marcata nel discount, dove il calo è intorno al 16%.

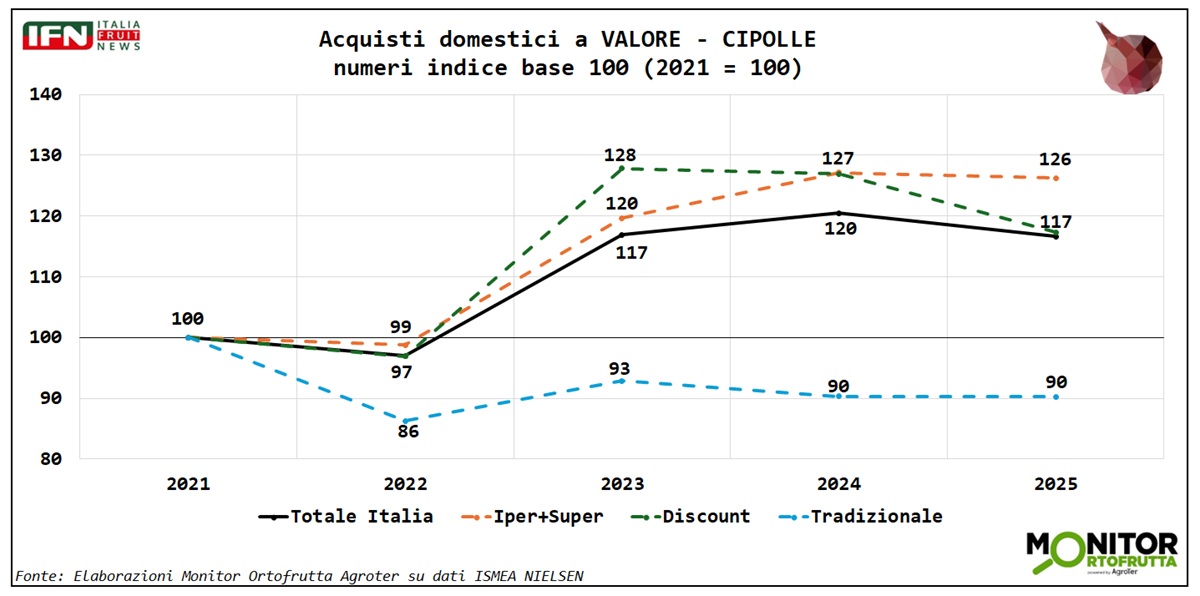

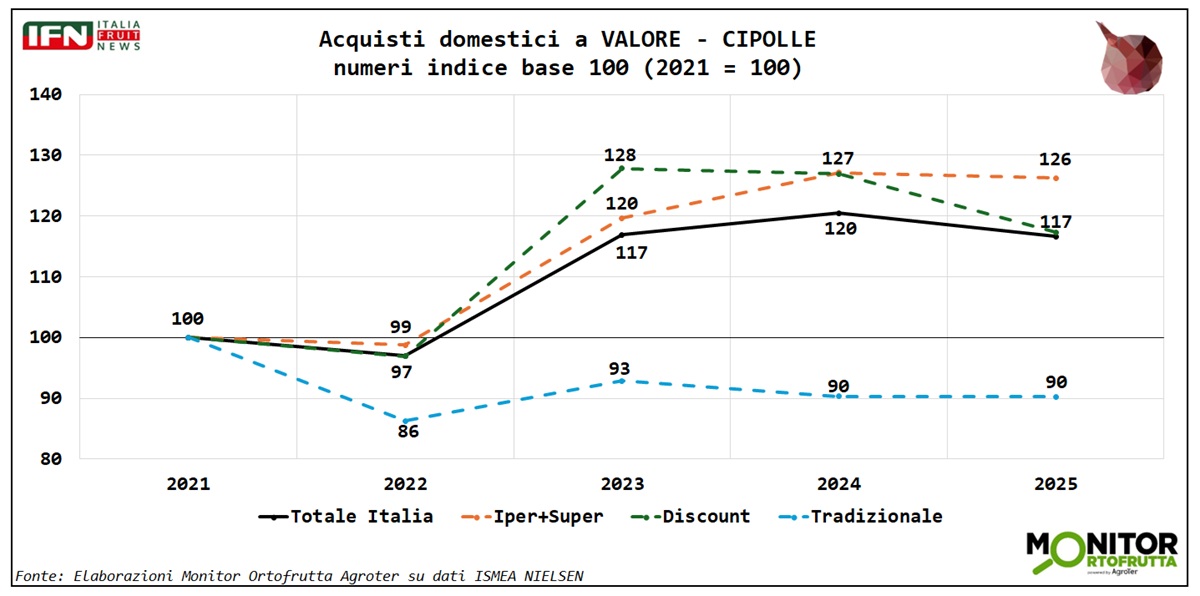

Sul valore, il comparto resta comunque sopra i livelli del 2021. Il totale Italia cresce del 17% rispetto a quattro anni prima, mentre gli iper+super segnano un +26%. Il discount si allinea al totale con un +17%, mentre il tradizionale resta in negativo, con un valore inferiore del 10% rispetto al 2021. Anche qui la distribuzione moderna mostra dunque una maggiore capacità di tenuta, sostenuta dalla combinazione tra volumi più solidi, prezzi ancora elevati e maggiore presidio dello scaffale.

Negli iper+super rincari strutturali, ma la categoria continua a crescere

L’analisi di lungo periodo sugli ipermercati e supermercati evidenzia quanto la categoria sia cambiata negli ultimi anni. Dal 2017 al 2025 il prezzo medio delle cipolle è aumentato del 44%, con un’accelerazione particolarmente evidente tra il 2022 e il 2023. In quella fase il rincaro ha spinto il valore della categoria molto più rapidamente dei volumi, ma senza interrompere la crescita delle quantità vendute.

Il confronto tra 2017 e 2025 è eloquente: volumi in aumento del 15%, fatturato in crescita del 66% e prezzi stabilmente su livelli molto superiori rispetto al passato. Nel 2025, rispetto al 2024, il prezzo medio resta sostanzialmente stabile, con una lievissima flessione, mentre le vendite aumentano del 3% a volume e del 4% a valore.

Questo significa che la categoria non è più sostenuta solo dall’effetto prezzo. Il 2025 conferma una domanda reale ancora positiva, con il consumatore che continua ad acquistare cipolle anche dopo anni di rincari. È un comportamento coerente con la natura del prodotto: la cipolla è ingrediente di servizio, base di cucina, elemento ricorrente nelle preparazioni domestiche e dunque ha una domanda tendenzialmente anelastica.

Peso imposto dominante: bene bianche, scalogno e altre tipologie

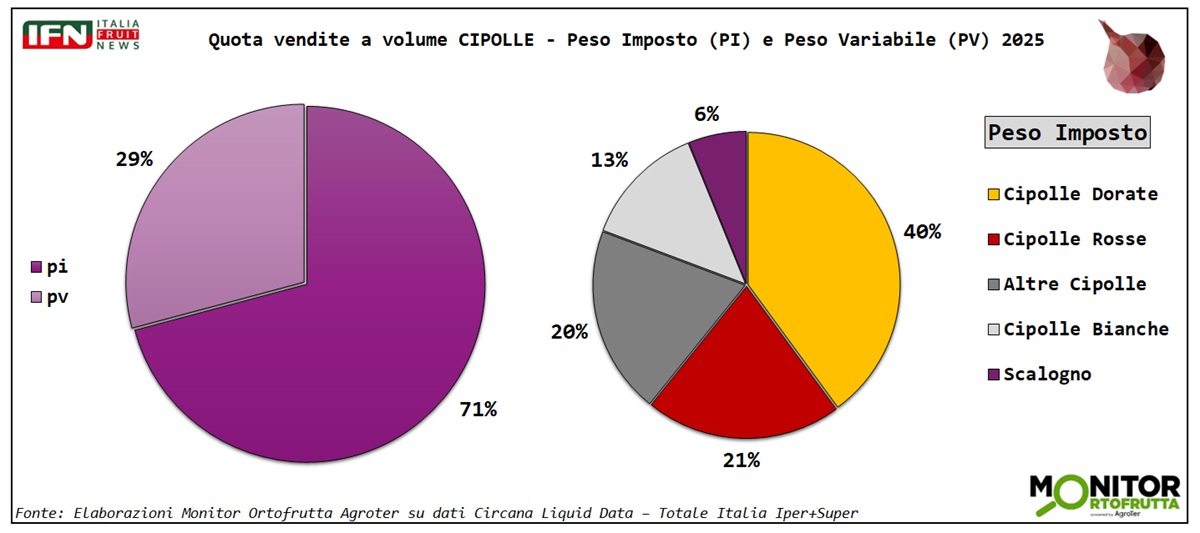

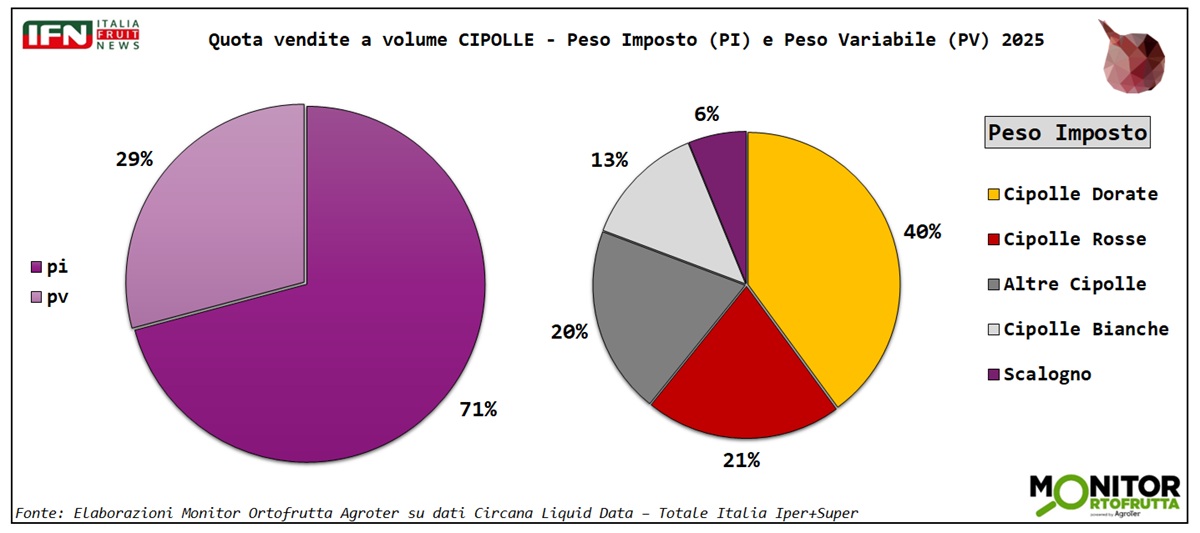

Nel canale iper+super, il peso imposto si conferma nettamente prevalente e rappresenta il 71% delle vendite a volume, contro il 29% del peso variabile. Il confezionato è quindi la modalità principale di acquisto.

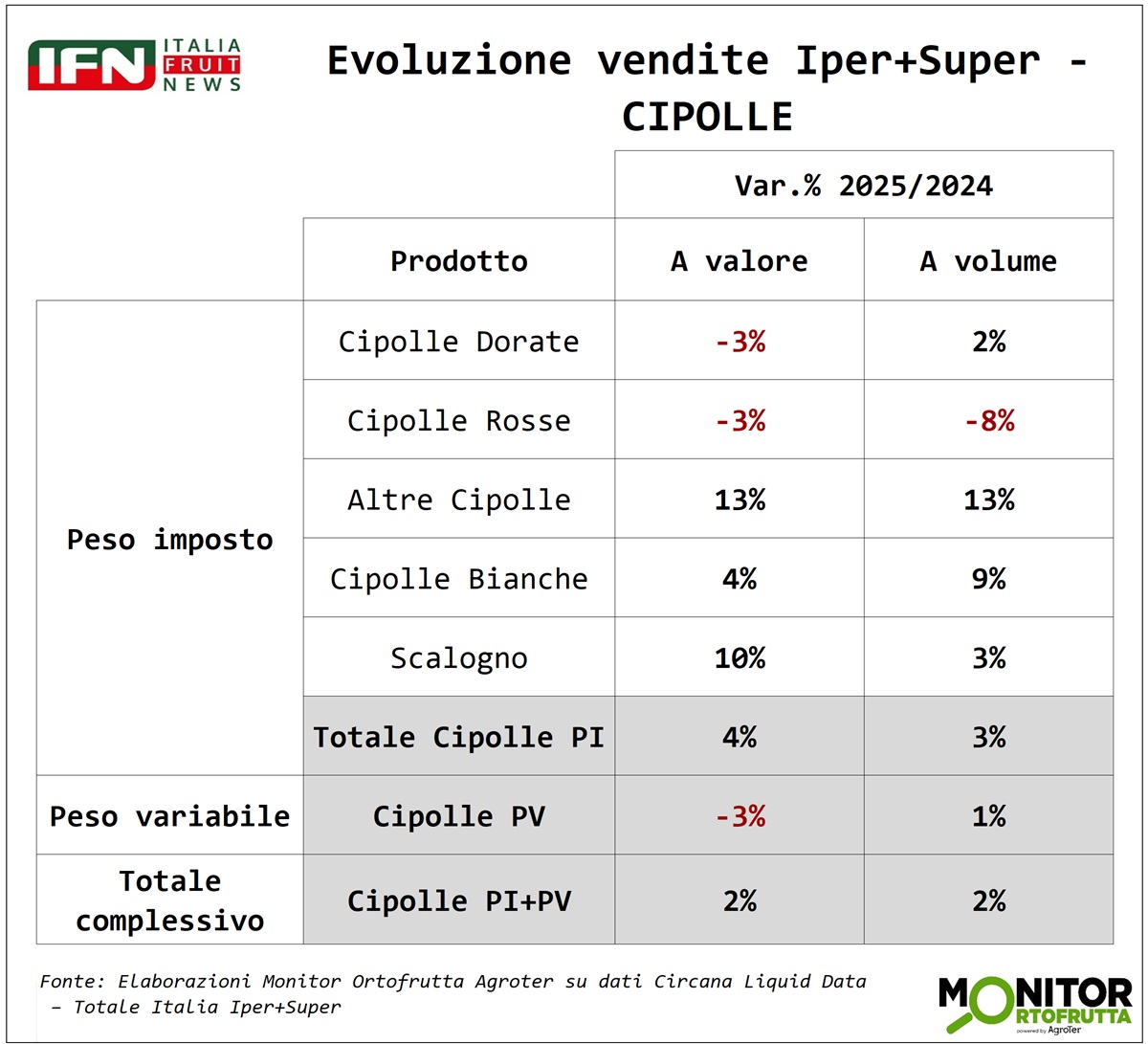

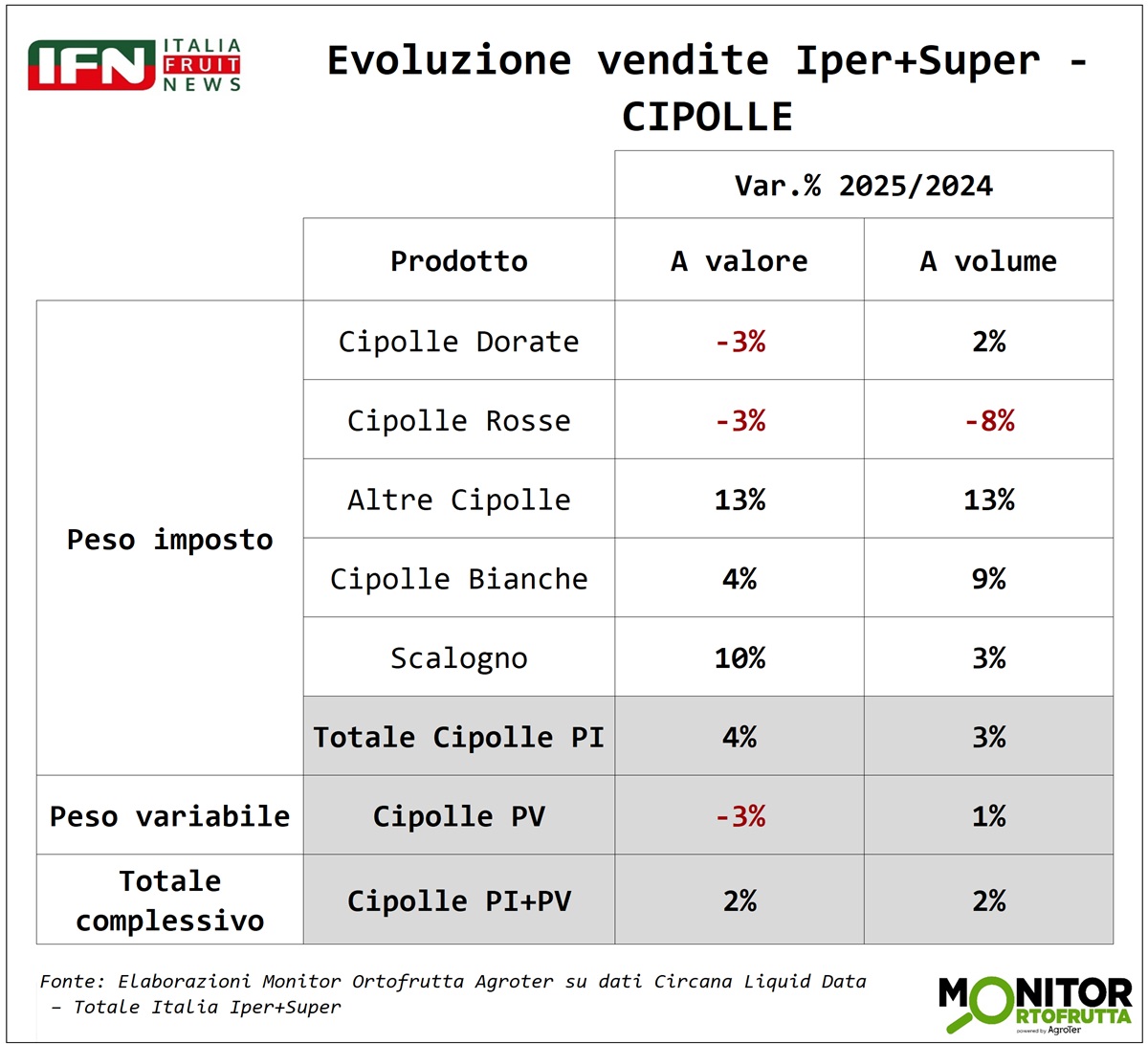

All’interno del peso imposto, le cipolle dorate sono la tipologia principale, con il 40% dei volumi. Seguono le cipolle rosse con il 21%, le altre cipolle con il 20%, le bianche con il 13% e lo scalogno con il 6%. A livello di trend bene le cipolle bianche, in aumento del 4% a valore e del 9% a volume, e lo scalogno, che registra +10% a valore e +3% a volume. Le dorate, pur restando la prima tipologia, mostrano un andamento più contrastato: +2% a volume ma -3% a valore. Le rosse, invece, arretrano sia a valore sia a volume, rispettivamente del 3% e dell’8%.

Una categoria ormai destagionalizzata

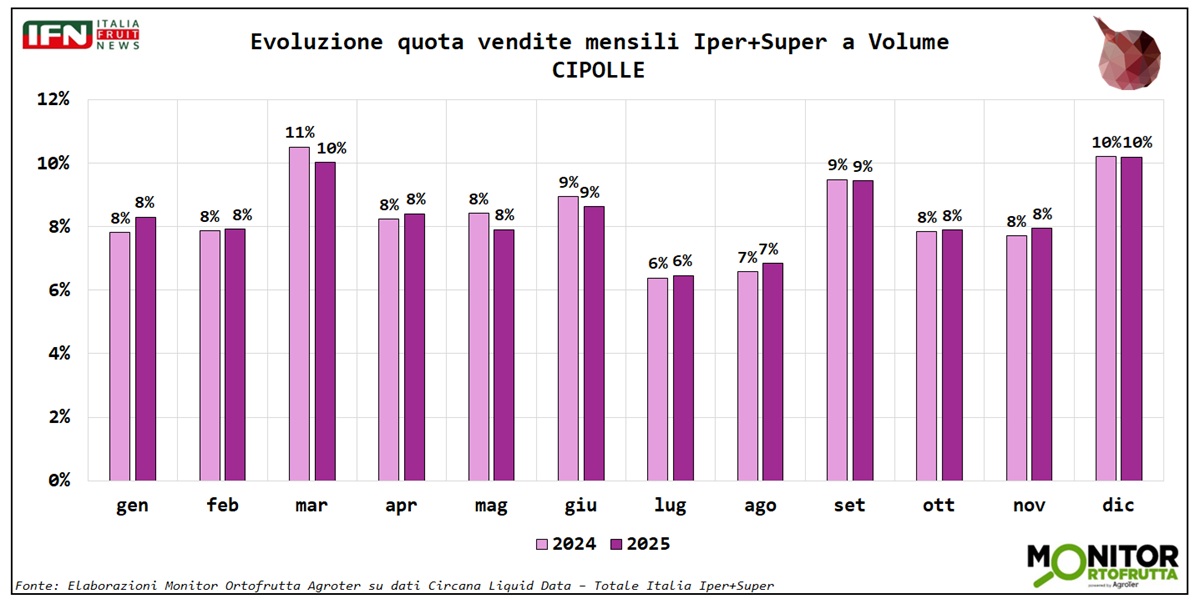

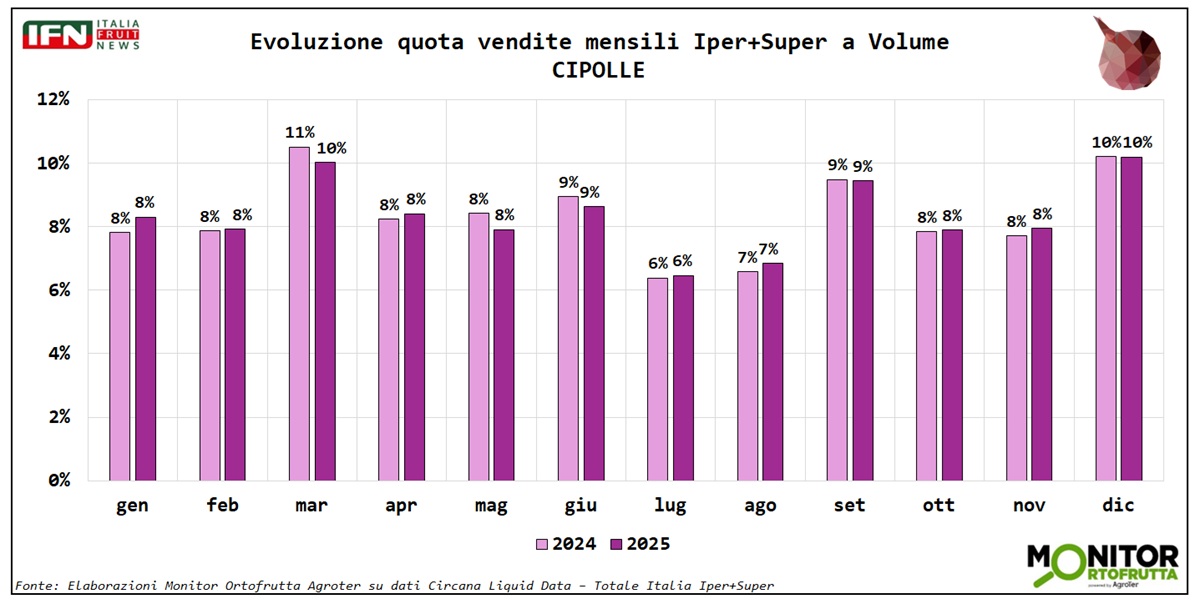

Un ulteriore elemento di forza riguarda la distribuzione mensile delle vendite. Le cipolle mostrano un andamento molto regolare lungo l’anno, con quote mensili sostanzialmente stabili tra 2024 e 2025. Non emerge una stagionalità rigida, ma piuttosto una presenza costante nel carrello.

Nel 2025 i mesi più rilevanti sono marzo e dicembre, entrambi con il 10% dei volumi annui, seguiti da giugno e settembre al 9%. Gennaio, febbraio, aprile, maggio, ottobre e novembre si collocano all’8%, agosto al 7%, mentre luglio rappresenta il punto più basso con il 6%.

La cipolla si conferma quindi una referenza fortemente destagionalizzata, utilizzata tutto l’anno e legata a un consumo quotidiano più che a finestre stagionali precise. È anche questa continuità a spiegare la resilienza della categoria: pur in presenza di prezzi molto più alti rispetto al passato, il prodotto resta centrale nella spesa domestica. (lg)

Monitor

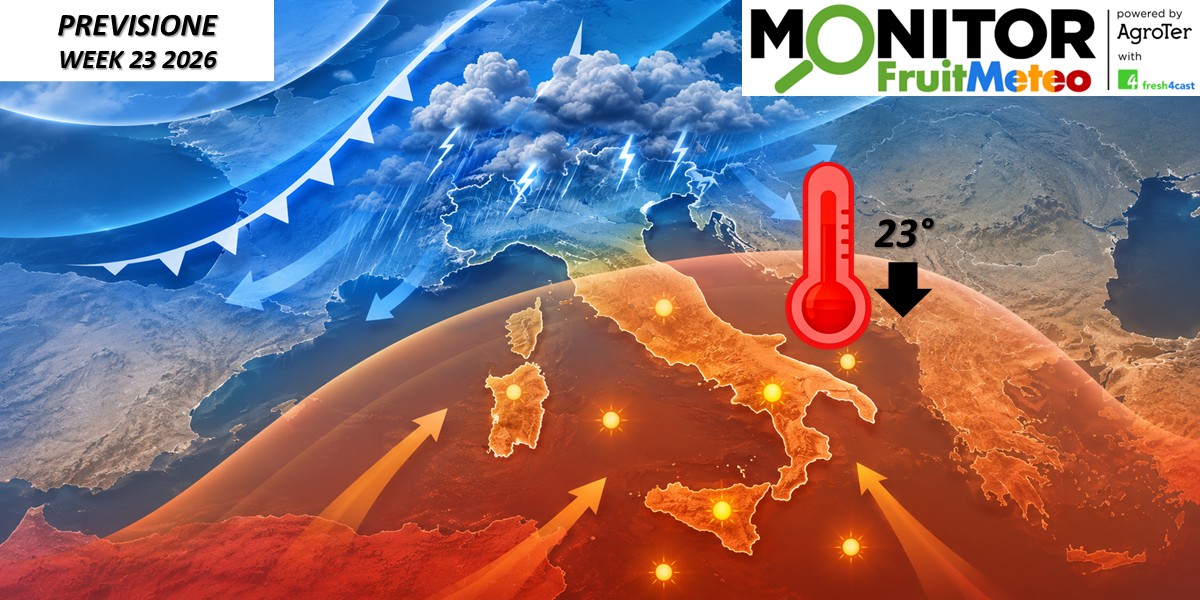

Meteo, l’instabilità torna a riaffacciarsi e il caldo non decolla

Piogge e temporali soprattutto al Nord, con possibili grandinate. Da venerdì l’anticiclone riporterà bel tempo

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Monitor

Ortofrutta, la Spagna cresce come l’Italia: frutti di bosco, avocado e kiwi guidano la spinta

Al 28° Congresso AECOC emergono dinamiche comuni: famiglie più piccole, popolazione anziana e domanda di prodotti pratici, riconoscibili e ad alto valore percepito

Monitor

Fragole: dopo un inizio stentato la campagna riprende tono

Malgrado le flessioni registrate a febbraio e marzo, la ripresa di aprile e maggio riporta il bilancio da inizio anno in positivo (+4% a volume)

Monitor

Gdo Milano: il percorso obbligato è la strategia vincente nell’ortofrutta?

Su quattro insegne analizzate, tre propongono un layout del reparto che accompagna il cliente in fase di acquisto

Monitor

Italia divisa in due: temporali al Nord, caldo al Centro-Sud

L’ingresso di correnti più fresche attenua la bolla di calore, ma aumenta il rischio di fenomeni intensi tra nubifragi e grandinate

Monitor

Ciliegie in Gdo, meno spazio ma più identità: origine e brand guidano l’offerta

Assortimenti selettivi, prezzi sostenuti e Vignola presente nelle fasce premium

Monitor

Melone, il futuro passa da qualità, servizio, brand e nuovi segmenti

Dalla seconda parte della Diretta IFN emerge una rotta chiara: più distintività e un’offerta capace di parlare anche ai consumatori più giovani

Monitor

Fiammata d’estate sull’Italia: temperature oltre i 35°C

L’anticiclone subtropicale si rinforza e porta il primo vero boom di caldo della stagione. Consumi di frutta estiva pronti a decollare

Monitor

Banane, crescita senza sosta: anche nel 2026 battono la frutta

Nella settimana 19 l’ortofrutta a peso imposto torna positiva a volume e a valore, con il discount che guida la crescita

Monitor

Melone, il caldo riaccende il mercato. Ma l’Italia esporta ancora troppo poco

La Diretta IFN di ieri fotografa un avvio condizionato da freddo e maltempo, poi la ripartenza con le temperature in aumento

Monitor

Meteo Italia, l’anticiclone africano accende il caldo

Termometri in rialzo con picchi oltre i 30°C. Un assist per la frutta estiva?

Monitor

Banane, la crescita passa dai giovani consumatori

Aumentano penetrazione e frequenza d’acquisto. La Gdo spinge le vendite, ma il fruttivendolo mantiene un ruolo distintivo

Monitor

Meloni, scaffale più profondo in avvio campagna: retato rimane un pilastro; crescono liscio e prodotto servizio

Tanti spunti che saranno al centro della Diretta IFN in programma giovedì alle ore 11 sui nostri canali social

Monitor

Mele, kiwi e pomodori spingono l’export: l’ortofrutta migliora il saldo commerciale

A febbraio 2026 l’avanzo cresce dell’80% a volume e del 28% a valore

Monitor

Asparagi in difficoltà, ortofrutta Lcc sotto pressione

Gli sbalzi termici di aprile penalizzano uno dei prodotti simbolo della primavera, mentre il reparto limita le perdite a valore grazie al prezzo medio mix

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}