Il meglio di IFN

Patate: crescita nei consumi, ma attenzione ai surplus produttivi

Un confronto ricco di contenuti attende la Diretta IFN di giovedì 26 febbraio, alle 11.00

Le patate si confermano un pilastro del carrello della spesa degli italiani. I consumi continuano a crescere su tutti i canali, sostenuti nel 2025 anche da una lieve flessione dei prezzi che ha favorito i volumi, pur in un contesto di listini ancora sensibilmente più alti rispetto a pochi anni fa. Un segnale chiaro: il consumatore non intende rinunciare a un prodotto percepito come indispensabile, anche perché l’offerta sta progressivamente alzando l’asticella su qualità e servizio. E accetta, senza particolari resistenze, anche il prodotto estero: l’Italia resta infatti importatore netto.

Sul fronte produttivo, però, serve attenzione. Come spesso accade dopo alcune annate favorevoli, gli investimenti e le superfici tendono a crescere e le produzioni “decollano”: il 2025 è stato infatti l’anno più consistente a livello comunitario nel breve periodo. L’Italia segue la dinamica, ma con minore intensità: al Nord pesano ancora criticità fitosanitarie, mentre è il Sud a trainare il comparto.

Sono alcuni degli spunti emersi dalle analisi del Monitor Ortofrutta di Agroter, che verranno approfonditi nelle prossime “colonne” della categoria del mese di febbraio dedicata, per l’appunto, alle patate. Gli stessi temi saranno al centro anche della Diretta IFN in programma giovedì 26 febbraio alle ore 11.00 sui canali social di Italiafruit News. Al confronto parteciperanno, per la produzione, Roberto Chiesa (Direttore Commerciale Romagnoli F.lli Spa), Giacomo Accinelli (Coordinatore Consorzio Selenella) e Davide Evangelisti (Direttore Commerciale Pizzoli); per il sistema distributivo, Alberto Ancarani (Responsabile Verdure, IV e V gamma, Secco di Coop Italia) e Alfio Mancuso (Buyer Product Innovation, Coordinatore Tecnico Ortofrutta del Gruppo Arena).

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta YouTube, CLICCA QUI

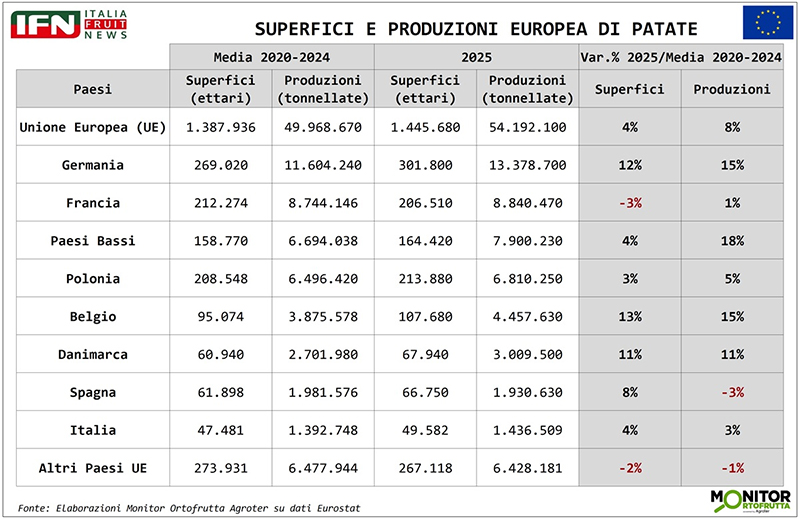

Produzione UE in accelerazione: il 2025 è l’anno del surplus

Sul fronte produttivo, l’Unione europea si muove su un ordine di grandezza di circa 50 milioni di tonnellate coltivate su quasi 1,4 milioni di ettari, con una forte concentrazione nei Paesi dell’Europa continentale. In testa c’è la Germania, stabilmente oltre i 10 milioni di tonnellate, seguita da Francia e Paesi Bassi (nell’ordine 8 e 6 milioni), quindi Polonia, Belgio e Danimarca. Più distanziati i due principali player dell’Europa del Sud, Spagna e Italia, collocati in una forchetta tra 1,9 e 1,3 milioni di tonnellate. I numeri indicano inoltre come il 2025 sia stato un anno di piena produzione: volumi UE in aumento dell’8%, trainati anche da un +4% delle superfici, fino a superare i 54 milioni di tonnellate. L’exploit è stato guidato soprattutto dalla Germania, che sta ancora facendo i conti con un surplus e con un mercato sotto pressione. Più cauta la Francia, unico tra i big a ridurre nel 2025 le superfici rispetto alla media 2020-24; all’opposto, Belgio e Danimarca hanno registrato incrementi a doppia cifra. La dinamica è chiara: i prezzi elevati delle ultime campagne, frutto di un’offerta più contenuta, hanno spinto molti produttori a investire sulla coltura.

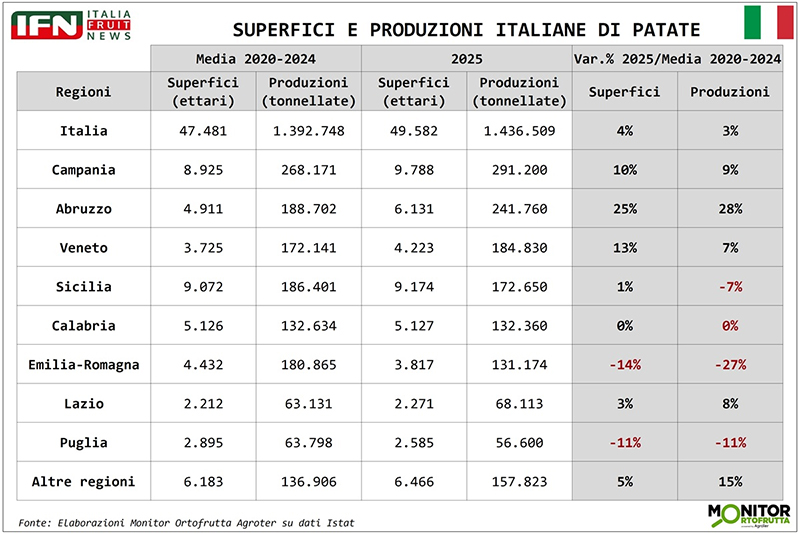

Italia a due velocità: Sud trainante, Nord condizionato dalle criticità

Guardando all’Italia, il 2025 risulta in crescita rispetto alla media 2020-24, con +4% di superfici e +3% di volumi. La spinta arriva soprattutto dalla Campania, che consolida il primato nazionale avvicinandosi ai 10 mila ettari; segue la Sicilia, più orientata alle patate novelle, scelta che incide su rese mediamente più basse rispetto alla coltivazione tradizionale. Segnali positivi anche dall’Abruzzo, in forte espansione (+25% di ettari). Al Nord, il Veneto si conferma prima regione produttiva e ha in parte compensato il calo dell’Emilia-Romagna.

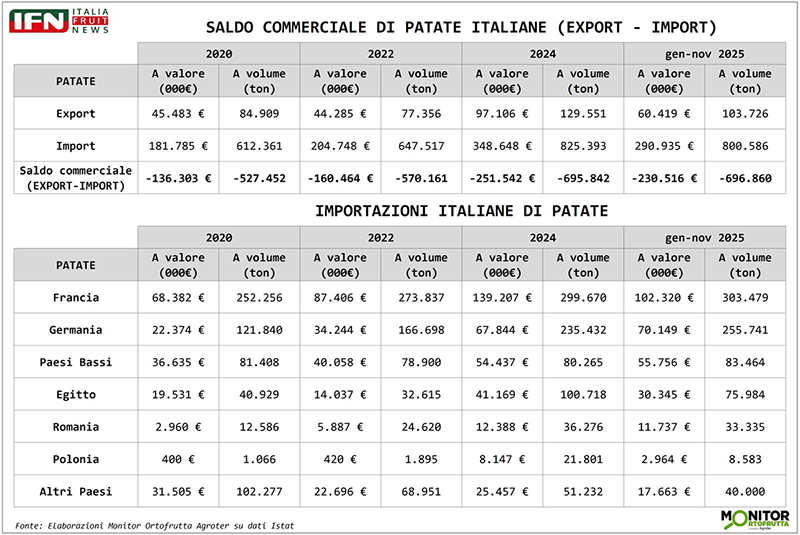

Import protagonista: Francia e Germania pesano, Egitto osservato speciale

Sul versante del commercio estero, la bilancia resta largamente in rosso, nonostante negli ultimi anni l’export abbia mostrato segnali di crescita: un miglioramento che però non basta a compensare un import in accelerazione, ormai oltre le 800 mila tonnellate annue, per un valore superiore ai 300 milioni di euro. Nel caso della patata, inoltre, emerge una dinamica piuttosto atipica per l’ortofrutta: tra i principali fornitori figura anche la Germania — seconda solo alla Francia — in forte progressione nell’ultimo biennio grazie a prezzi particolarmente competitivi. Parigi e Berlino, insieme, rappresentano oltre il 60% delle importazioni in volume. Sul fronte extra UE spicca l’Egitto, che nel 2024 ha toccato un record con oltre 100 mila tonnellate spedite; per il 2025 le attese sono di un ridimensionamento, ma su livelli che restano comunque sostenuti.

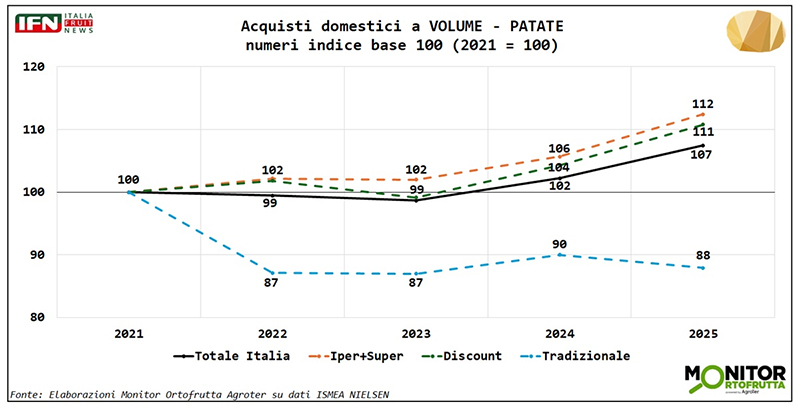

Consumi in crescita, prezzi in legge deflazione

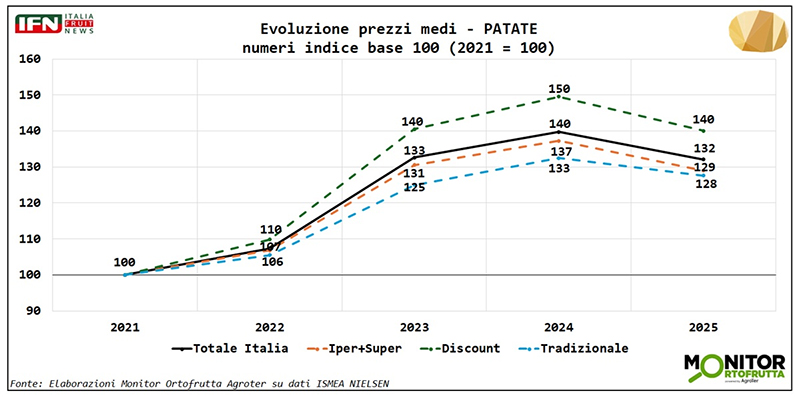

Sul fronte dei consumi, assumendo il 2021 come anno base, la traiettoria nazionale risulta in crescita, con un’accelerazione particolarmente evidente nell’ultima campagna, pari a +7 punti percentuali. A fare da locomotiva è il canale Iper+Super, che mette a segno un progresso a doppia cifra e riesce persino a fare meglio del discount, seppur di misura. Più in affanno il dettaglio tradizionale, ma con una tenuta complessivamente migliore rispetto a quanto osservato in altre categorie.

L’aumento dei volumi nel 2025 è stato favorito anche da un rientro dei prezzi nell’ordine di 8 punti su scala nazionale, tornati sui livelli del 2023 (che, a loro volta, restavano ancora circa 30 punti sopra il 2021). L’andamento per canale appare quasi speculare: cambiano i livelli, ma la direzione è la stessa, con il discount mediamente più “alto”, seguito da Iper+Super e tradizionale, a conferma di un trend sostanzialmente allineato lungo tutta la distribuzione.

In termini di valore, invece, il passaggio 2025-2024 risulta pressoché stabile, ma il confronto con il 2021 restituisce comunque una crescita oltre i 40 punti. In sintesi, i dati indicano che il consumatore non rinuncia alle patate: la normalizzazione del prezzo non ha inciso sugli acquisti, che restano solidi.

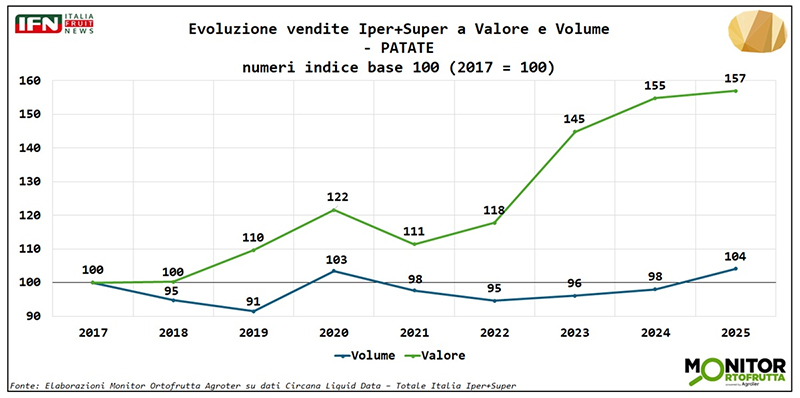

L’evidenza si rafforza ampliando l’orizzonte al 2017 per il canale Iper+Super, dove emerge un deciso salto delle quotazioni, soprattutto nell’ultimo triennio: oltre +25 punti rispetto al 2022 e circa +50 rispetto al 2017. Eppure i consumi non ne hanno risentito: nell’ultima annata si registra un +4 punti rispetto all’anno di riferimento, con un ulteriore incremento del fatturato del comparto.

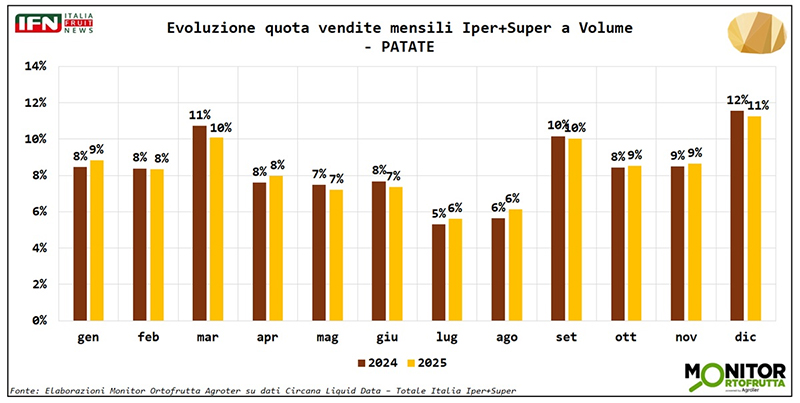

Stagionalità “soft”: picchi in inverno, calo d’estate

Sul tema della stagionalità, le vendite mensili a volume nel canale Iper+Super evidenziano oscillazioni tutto sommato contenute, coerenti con un prodotto ormai di fatto destagionalizzato, ma non prive di spunti. Il picco si registra a dicembre, seguito da marzo e settembre; all’opposto, luglio e agosto segnano una contrazione netta, arrivando a circa dimezzare le performance rispetto ai mesi migliori.

Sfuso in rimonta, ma il confezionato resta dominante

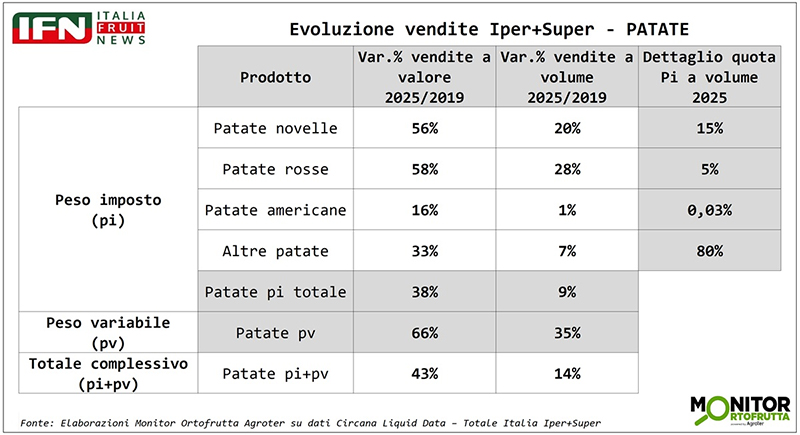

Guardando alle modalità di vendita, il confronto tra peso variabile (sfuso) e peso imposto (confezionato) mostra una dinamica interessante: lo sfuso cresce più rapidamente e nel canale Iper+Super mette a segno un +35% a volume rispetto al 2019. Il confezionato, pur avanzando del 9%, resta comunque la formula largamente dominante, con una quota intorno all’80%, in calo di 3 punti rispetto a sei anni fa: una piccola erosione che corrisponde, di fatto, ai punti guadagnati dallo sfuso. In sintesi, lo sfuso avanza, ma senza mettere in discussione la leadership del confezionato dentro la categoria.

Tipologie di prodotto: domina la I gamma

Chiudendo lo sguardo sulla categoria patata nel suo complesso — quindi non solo prima gamma, ma anche surgelato e trasformati — la fotografia a valore sull’intera Gdo resta molto sbilanciata sulla prima gamma, che vale circa il 67% delle vendite. Seguono, il surgelato con il 26% e i trasformati (V gamma, purè e affini) con il 7%: un segmento in tendenziale crescita, ma ancora distante dal peso specifico del prodotto fresco. (lg)

Il meglio di IFN

Melone Mundial, il profumo della nuova stagione: primi stacchi a fine marzo

Domenico Raneri: “Si lavora per l’Igp, la campagna 2026 parte sotto buoni auspici”

Il Consorzio punta su qualità e riconoscibilità territoriale

Il meglio di IFN

Export su, ma il saldo si assottiglia: l’import “mangia” valore

Tra gennaio e novembre deficit in tonnellate in recupero (-16%), ma surplus a valore dimezzato (-47%)

Bene le esportazioni di mele, uva da tavola e kiwi; in calo clementine/mandarini e pere

Il meglio di IFN

Spendere meglio, non spendere meno: così cambia il consumatore italiano

Crescono freschi e “funzionali”, dal mango al kefir; bene anche uova, acqua minerale, surgelati e premium reference

Servizio e benessere guidano le scelte, mentre free from e sostenibilità ridisegnano le priorità

Il meglio di IFN

Sud motore della crescita per ipermercati e supermercati

Gennaio positivo per l’ortofrutta: +4,4% a volume, ma la deflazione aiuta

La quota dell’ortofrutta cresce di 3 punti in area 4 dal 2024

Il meglio di IFN

Maltempo, scenario critico: “Produzioni azzerate, tentiamo di salvare il salvabile”

La stagione estiva è già compromessa: fioriture distrutte, serre danneggiate e semine bloccate

Paolo Marcenò: “Dopo Harry, ulteriori ondate di maltempo hanno aggravato una situazione già drammatica”

Il meglio di IFN

Quali sono i pomodori di alta qualità?

Abbiamo provato a identificarli, ma non è facile per professionisti, figuriamoci per la signora Maria!

Dall’analisi su 6 insegne della Gdo l’incidenza è pari al 25%, ma in calo rispetto al 2025

.jpg)

Il meglio di IFN

Think Fresh 2026: da Frutta e Verdura a Soluzioni Vegetali

Le prestazioni al centro del reparto per sviluppare valore

Il 20 Aprile, al Grand Hotel Da Vinci di Cesenatico: workshop, networking e cena di gala

Il meglio di IFN

Frutti di bosco: anche il 2026 parte col botto

Week 5: +80% a volume, mentre l’ortofrutta Lcc arranca ancora (-4%)

Supermercati e mirtilli guidano la crescita: quote e trend al di sopra della media

Il meglio di IFN

Berlino, retail tour con il gelo: cosa ci dice l’ortofrutta tedesca

Visitati Rewe, Edeka, Lidl, Aldi, Netto e Bio Company: prima panoramica su assortimenti, esposizioni e differenze di categoria

La fiera resta globale, ma lo scaffale mostra i trend del momento

Il meglio di IFN

Etilene sicuro e smart: Catalytic Generators guida la rivoluzione della maturazione

Da oltre 50 anni l’azienda americana trasforma un processo rischioso in un sistema controllato e certificato

Greg Akins, CEO: «Il nostro obiettivo è rendere la maturazione dei frutti semplice e sicura»

Il meglio di IFN

Pomodori: uno scaffale ancora affollato

Leggero calo rispetto al 2025, permangono marcate differenze tra i diversi retailer

L’analisi su 6 insegne della Gdo

Il meglio di IFN

Italia in prima fila a Biofach: il made in Italy bio presidia Norimberga

Buona partenza e agenda fitta: l’appuntamento accelera su innovazione e nuove proposte

In questa 37ª edizione attesi 35mila operatori e oltre 2.200 espositori da 94 Paesi

Il meglio di IFN

ToBRFV, oltre le etichette IR e HR: cosa c’è davvero dietro la classificazione

Syngenta spiega perché ha scelto la designazione IR e come cambia la lettura delle performance in campo

Norm Sissons: “Nessuna varietà è immune, la vera sfida è costruire un pacchetto genetico completo”

Il meglio di IFN

Zucchine, i consumi crescono nonostante la volatilità dei prezzi

In cinque anni: +30% Totale Italia a valore, con +41% in Iper+Super e +47% nei discount

Volumi in aumento in Gdo e stagionalità sempre meno marcata

Il meglio di IFN

Senegal, campagna 2026 al via: Francescon alza l’asticella su qualità e programmazione

Zucche già in vendita, meloni previsti fra pochi giorni; debuttano le mini angurie con i semi

Migliorate le tecniche agronomiche e l’organizzazione in loco: pezzature in linea con le richieste della distribuzione, restyling marketing per valorizzare l’esposizione

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}