Il meglio di IFN

Zucchine, i consumi crescono nonostante la volatilità dei prezzi

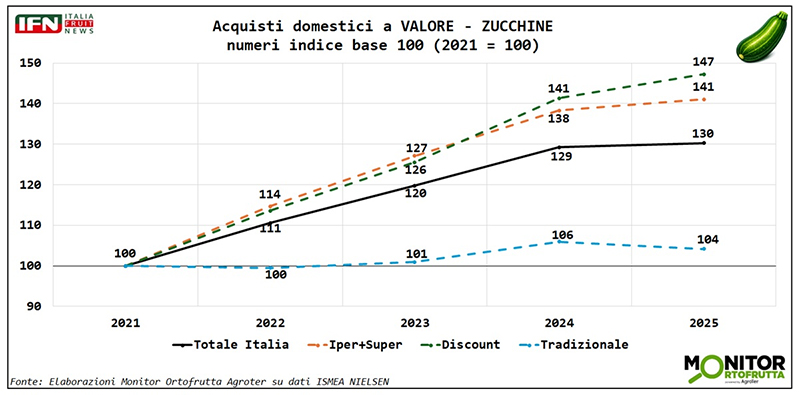

In cinque anni: +30% Totale Italia a valore, con +41% in Iper+Super e +47% nei discount

Nelle ultime settimane la zucchina è tornata al centro di tensioni sui prezzi, complice un meteo instabile che ha ridotto le disponibilità: una fragilità “strutturale” per un ortaggio molto sensibile agli sbalzi termici. Ma se si allarga lo sguardo al medio periodo emergono segnali incoraggianti. Le analisi del Monitor Ortofrutta di Agroter mostrano infatti volumi in crescita, soprattutto in Gdo, nonostante gli anni di inflazione. Il consumatore resta attentissimo al prezzo – e lo dimostra la reattività dei quantitativi appena le quotazioni rientrano anche di poco – ma proprio per questo la partita si gioca sulla valorizzazione a scaffale: costruire segmentazione e proposta significa ridurre i “saliscendi” e dare più stabilità alla categoria.

Acquisti domestici: il 2025 consolida la ripartenza (e premia la Gdo)

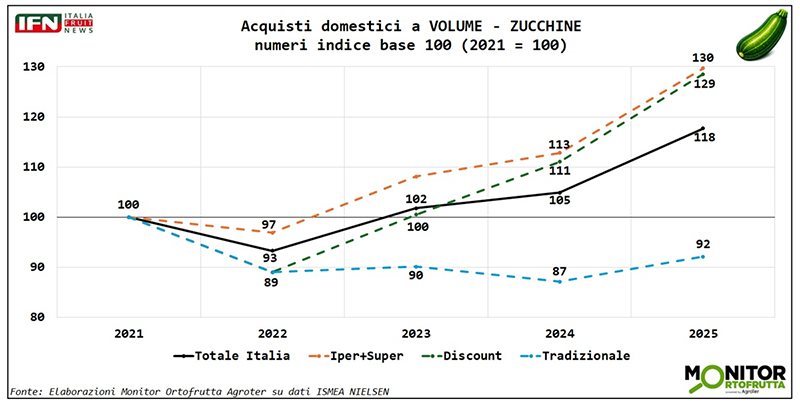

Guardando agli acquisti domestici a volume (indice 2021=100), il 2025 segna un passo avanti deciso: Totale Italia a 118, mentre Iper+Super salgono a 130 e discount a 129. In controtendenza, il tradizionale resta sotto la base, perdendo 8 punti che conferma le difficoltà di questo canale, sebbne abbia recuperato nell’ultimo anno.

{kind=link}

{kind=link}

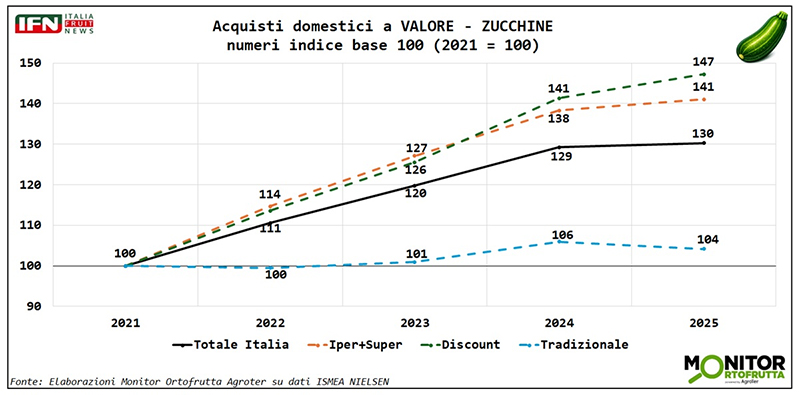

Sul fronte valore (sempre indice 2021=100), la crescita è ancora più evidente: il Totale Italia segna +30% rispetto 5 anni fa trainato dai canali Iper+Super, con +41% e discount, che segna addirittura +47%. Il tradizionale è pù statico (104), segnalando che la dinamica di mercato si sta giocando soprattutto nella competizione tra moderno classico e discount.

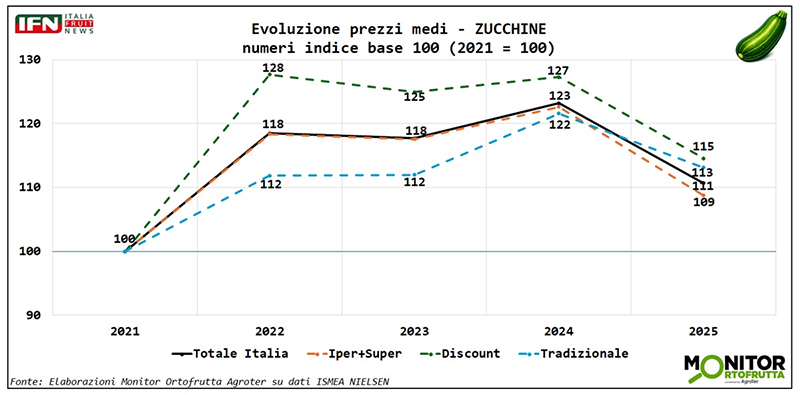

Prezzi medi: dopo il picco, nel 2025 si rifiata (ma resta sopra il 2021)

La fotografia dei prezzi medi completa il quadro: nel 2022-2024 si osserva un aumento sostenuto, con un massimo nel 2024 (Totale Italia 123, discount 127). Nel 2025 arriva un rallentamento, con una diminuzione di circa 10 punti per ogni canale, ma con valori comunque superiori rispetto al 2021.

{kind=link}

Colpisce come nel 2022 l’impennata delle quotazioni abbia frenato i consumi a volume. Tra 2023 e 2024, invece, pur con prezzi su livelli pressoché identici, i quantitativi non hanno registrato cali: un segnale che il consumatore sembra essersi “abituato” al nuovo posizionamento. E appena le quotazioni hanno iniziato a rientrare, anche solo leggermente, la risposta è stata immediata, confermando un’attenzione concreta verso questo ortaggio.

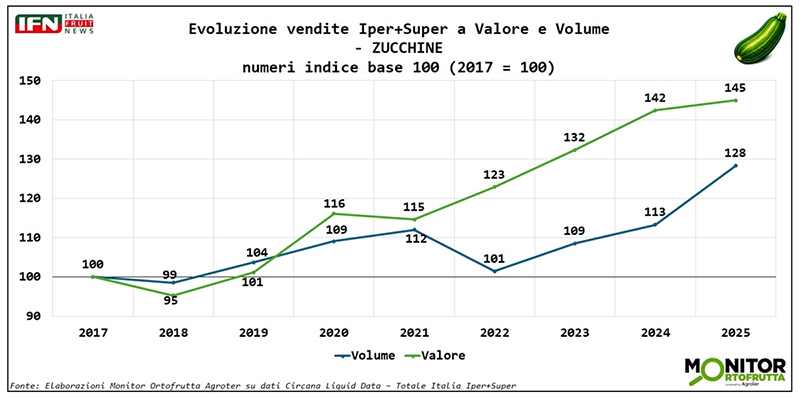

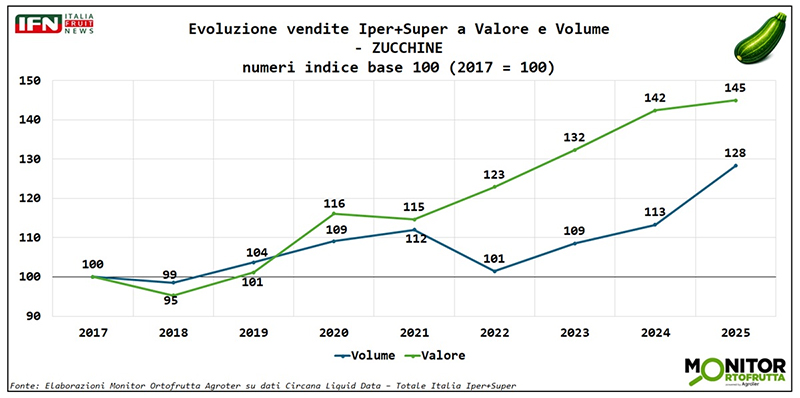

Iper+Super: volumi e fatturato ai massimi della serie

Entrando nel canale Iper+Super che consente di analizzare una periodo più ampio, ovvero a partire dal 2017, la traiettoria è netta: nel 2025 le vendite a volume crescono di quasi 30 punti, mentre il valore sale a di 45 punti percentuali. È il punto più alto della serie, con un’accelerazione marcata negli ultimi quattro anni (valore da 123 nel 2022 a 145 nel 2025).

{kind=link}

Da queste ultime considerazioni si può trarre un messaggio importante: la zucchina non è solo “prodotto da prezzo”, ma una referenza che — se gestita bene a scaffale — riesce a crescere anche in fatturato, nonostante il rientro delle tensioni sul prezzo medio.

{kind=link}

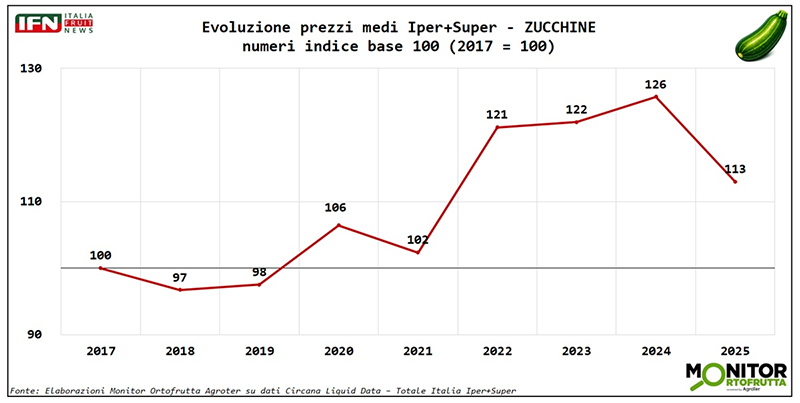

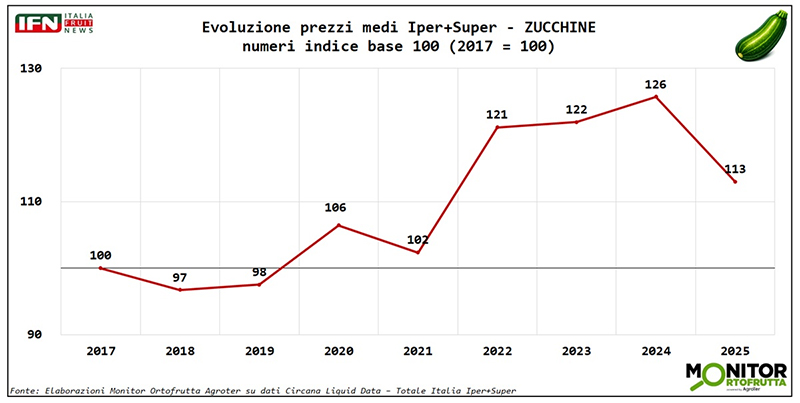

Sul fronte dei prezzi medi, infatti, la dinamica è piuttosto chiara: dopo cinque anni di sostanziale stabilità (indice tra 97 e 106 fino al 2021), arriva l’impennata del triennio 2022-2024 (121-122-126), seguita dal rientro nel 2025 a quota 113. Un andamento che riflette un contesto di offerta più fragile: negli ultimi anni il cambiamento climatico, sommato alle criticità fitosanitarie in campo, ha ridotto le disponibilità, contribuendo a sostenere le quotazioni, che mostrano una volatilità sempre più marcata e difficile da prevedere da parte degli operatori.

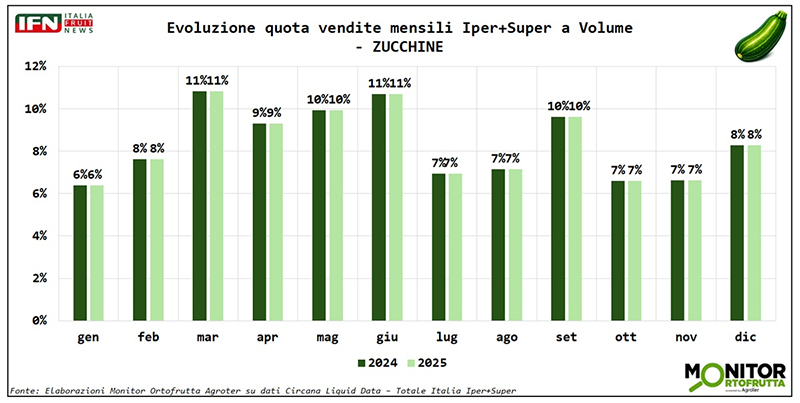

Stagionalità: consumi al top in primavera, ma non ci sono cali eclatanti durante l’anno

La quota mensile delle vendite a volume in Iper+Super resta sorprendentemente piatta nell’ultimo biennio disponibile (2024 e 2025): i massimi si concentrano tra marzo e giugno (11%), con valori elevati anche in maggio e settembre (10%). I mesi più “leggeri” sono gennaio (6%) e il blocco luglio-agosto-ottobre-novembre (7%), mentre dicembre si attesta all’8%. In sostanza, tra picchi e minimi gli scostamenti sono di pochi punti: un indicatore di categoria ormai destagionalizzata, che apre spazi di valorizzazione ben oltre la lettura “zucchina chiara vs scura”, lavorando su segmentazione, origine, formati e servizio.

{kind=link}

Ha collaborato Alberto Biffi.

Il meglio di IFN

Meteo, fino a giovedì vento, pioggia e gelo: poi torna il sole per Pasqua

Nuovo affondo dell'aria fredda sull’Italia: Sud e Adriatico sotto osservazione. Ma nel weekend torna il tepore e riecco il clima da fragole

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Il meglio di IFN

Tigros ripensa la comunicazione in-store: dal prezzo al valore

L’insegna lombarda rilegge il flagship store con un format più pulito, leggibile e orientato alla scelta

Il meglio di IFN

Op Francescon celebra 25 anni: nuova sede e una storia che va oltre i numeri

Dalle origini familiari a una realtà da 90 mila tonnellate, il gruppo conferma un percorso di sviluppo costruito su qualità e visione

Il meglio di IFN

Ventura, 90 anni da protagonista: crescita, innovazione e 163 milioni di fatturato

BBmix traina lo sviluppo e celebra l’anniversario tra campagna media, attività sul territorio e una limited edition dedicata

Il meglio di IFN

I magnifici 5 che appassionano gli italiani

Le banane restano il riferimento assoluto; nettarine e angurie si distinguono nella Gdo, mirtilli e avocado spingono berries ed esotico

Il meglio di IFN

Fragola, l’innovazione parte dal breeding: NSG mostra a Policoro il futuro della filliera

Al quinto open day di Nova Siri Genetics riflettori su ricerca varietale, prove in campo e sulla nuova Elyson®

Il meglio di IFN

Dormex, il caso che smaschera l’ipocrisia del dibattito sui fitofarmaci

Se una sostanza è davvero da vietare per le sue implicazioni, allora deve esserlo per tutti. Non solo per i produttori italiani

Il meglio di IFN

Fragole, brusco arresto dei volumi nella Gdo: -33% da inizio anno

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Il meglio di IFN

Fragole, la Gdo non arretra nonostante una campagna difficile

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Il meglio di IFN

Melone del Senegal, Mantuafruit spinge su filiera, qualità e responsabilità sociale

Con Terra Equa, il progetto sviluppato con Coop continua a finanziare scuole, centri medici e opportunità per il territorio

Il meglio di IFN

Rincari fuori controllo: Unaproa chiede misure urgenti

Il presidente Salvatore segnala al Masaf la necessità di intervenire rapidamente per salvaguardare le filiere

Il meglio di IFN

Fragole, prezzi elevati ma consumi resilienti: il mercato premia la qualità

La Diretta IFN di martedì 31 marzo alle ore 11.00 offrirà un confronto ricco di contenuti

Il meglio di IFN

Ortofrutta in vista di Pasqua: carciofi in esaurimento, fragole di qualità e primizie alle porte

Marco Lotta: “Per la filiera non bastano le feste, serve programmazione e flessibilità tutto l’anno”

Il meglio di IFN

Guerra in Iran, Vernocchi scuote il settore: “Quadro esplosivo per l’agricoltura”

Per il Presidente di Apo Conerpo la crisi mediorientale minaccia sia la tenuta commerciale sia l’equilibrio economico della filiera agricola

Il meglio di IFN

Pomodori sotto tono: pesano le difficoltà del Centro Italia e dello sfuso

Week 10: segnali di ripresa per l’ortofrutta Lcc (+2% a volume), ma discount e online restano deboli