Dal campo

Pere, prime stime europee all’insegna della stabilità, ma l’incertezza resta alta

Italia e Paesi Bassi dovrebbero bilanciare i cali di Spagna, Francia e Belgio, ma l’incognita climatica obbliga alla prudenza

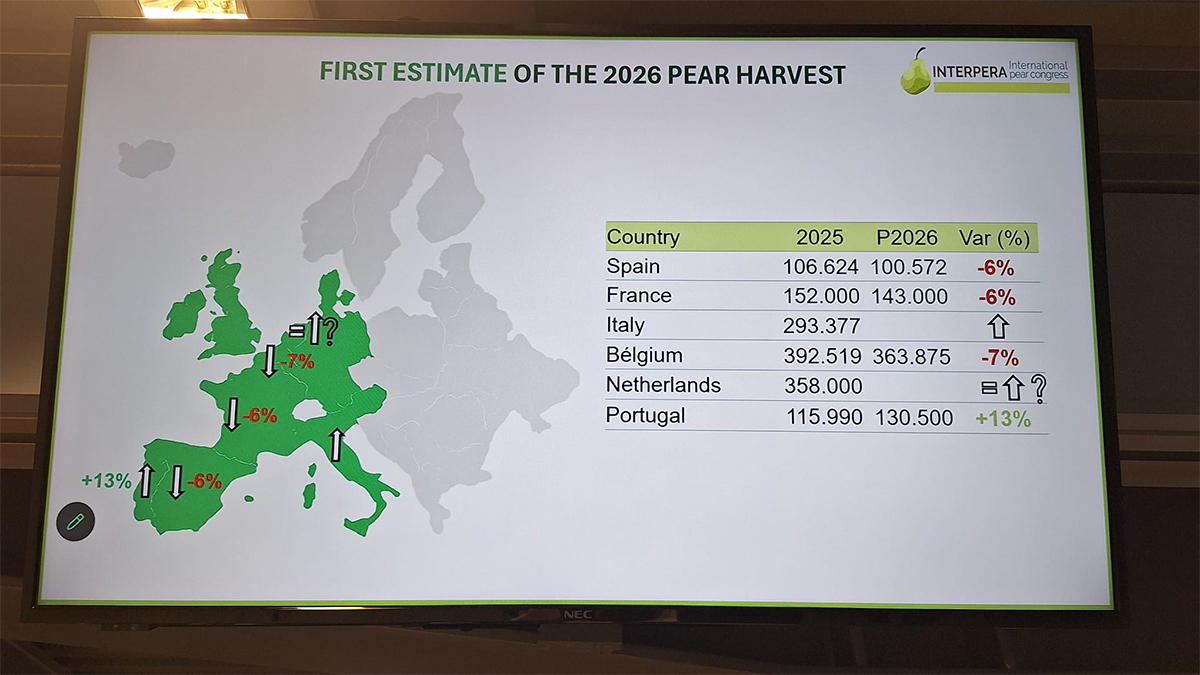

Le prime stime produttive della campagna pericola europea 2026/27 parlano di stabilità rispetto all’anno precedente. Ma, come spesso accade quando si parla di pere, il dato medio racconta solo una parte della storia.

A bilanciare le flessioni attese in Spagna, Francia e Belgio, dove si prevedono cali nell’ordine del 6-7%, dovrebbero essere soprattutto Paesi Bassi e Italia, entrambi orientati verso un recupero produttivo, seppure ancora difficile da quantificare. In crescita anche il Portogallo, che stima un incremento del 13%. Il risultato, nel complesso, è un’Europa della pera che prova a restare in equilibrio, ma con dinamiche produttive sempre più differenziate tra Nord e Sud.

È questo uno degli elementi emersi ieri mattina a Interpera 2026, il congresso internazionale dedicato al settore della pera, in programma a Ferrara fino a oggi, con la sessione conclusiva dedicata alle visite in campo. Un appuntamento di riferimento per produttori, operatori, tecnici ed esperti dei principali Paesi europei, chiamati a confrontarsi sulle prospettive economiche, produttive, commerciali e tecniche di una coltura strategica per l’agricoltura italiana ed europea.

L’edizione 2026 è organizzata da CSO Italy per conto di AREFLH – Assemblea delle Regioni Europee Frutticole, Orticole e Floricole. La scelta di Ferrara ha un valore tutt’altro che simbolico: l’Emilia-Romagna, e in particolare il territorio ferrarese, resta uno dei poli storici della pericoltura nazionale, oggi però chiamato a confrontarsi con una fase di profonda trasformazione.

Italia ago della bilancia, ma le stime restano prudenti

A fare l’ago della bilancia per questa campagna sarà soprattutto l’Italia, che insieme all’Olanda non si è ancora esposta con stime produttive puntuali. Il sentiment, tuttavia, è quello di un possibile recupero dopo una campagna precedente segnata da un calo dei volumi superiore al 20%.

La prudenza, però, resta d’obbligo. Il gran caldo che sta attraversando l’Europa invita a non trasformare le previsioni in certezze: in questa fase ogni numero va letto come indicazione di tendenza, più che come fotografia definitiva.

Quello che appare ormai evidente è il ridimensionamento strutturale della pericoltura europea. A sottolinearlo è stata Elisa Macchi, direttrice di CSO Italy: “Dieci anni fa la produzione europea si attestava attorno a 2,4 milioni di tonnellate, mentre oggi siamo attorno a 1,8 milioni. Se guardiamo al periodo fino al 2018, l’Italia era leader con circa 700 mila tonnellate, seguita da Belgio, Olanda e Spagna, comprese tra 300 e 400 mila tonnellate, mentre Francia, Polonia e Portogallo chiudevano il quadro con volumi tra 100 e 200 mila tonnellate”.

Uno scenario che oggi si è profondamente modificato. “L’Italia ha perso il primato e si colloca su un potenziale compreso tra 400 e 450 mila tonnellate. In pratica il nostro Paese ha perso quota, mentre Belgio e Olanda sono rimasti stabili o hanno registrato una leggera crescita”, ha evidenziato Macchi.

Nord Europa più solido, Sud Europa sotto pressione

La nuova geografia della pera europea appare sempre più netta. Da una parte c’è un Nord Europa che tiene, con Olanda e Belgio capaci di mantenere rese elevate, continuità produttiva e una forte specializzazione varietale con la Conference che continua a rappresentare circa il 90% dei volumi. Dall’altra c’è un Sud Europa, Italia e Spagna in particolare, che fatica a garantire rese soddisfacenti e vede progressivamente ridursi il proprio potenziale produttivo. Una criticità che si riflette direttamente sulle superfici coltivate.

A mettere in fila i numeri è stato Manel Simon di Afrucat. L’Italia è passata da circa 30 mila ettari nel 2020 a poco più di 19 mila nel 2025, con una contrazione nell’ordine del 30%. La Spagna, nello stesso periodo, è scesa da poco meno di 20 mila ettari a circa 17 mila, perdendo il 12%. Belgio, Olanda e Portogallo sono rimasti sostanzialmente stabili attorno ai 10 mila ettari, mentre la Francia è cresciuta da 5 mila a 6 mila ettari, con un incremento del 15%.

Il messaggio è chiaro: dove la redditività produttiva regge, le superfici tengono. Dove le rese diventano troppo incerte, gli impianti arretrano.

Cosa sostituisce la pera

La riduzione delle superfici apre anche un altro tema: cosa prende il posto dei pereti. In Spagna, ha spiegato Simon, la sostituzione si orienta soprattutto verso drupacee e mandorle. In Italia, invece, l’uscita dalla pera sembra spesso coincidere con il passaggio a colture diverse, non sempre riconducibili alla frutticoltura specializzata.

È qui che la distanza tra i diversi modelli produttivi europei diventa ancora più evidente. In Olanda e Belgio, dove le rese superano le 35 tonnellate per ettaro, la priorità è contenere i costi di produzione, a partire dalla manodopera. In Italia e Spagna, il problema è più a monte: riuscire a produrre quantità sufficienti in modo stabile.

La Francia rappresenta un caso a sé. Con una produzione destinata quasi interamente al mercato interno, il Paese sta lavorando a un riposizionamento varietale, puntando su nuove cultivar e su un’offerta più aderente alle esigenze del consumatore nazionale.

Meno prodotto non significa automaticamente più valore

Il nodo, però, non è solo produttivo. Perché meno pere sul mercato non significa automaticamente più valore. Il comparto deve infatti fare i conti con consumi in calo in tutta Europa e con una domanda sempre più concentrata nelle fasce di popolazione più mature, in particolare tra gli over 65.

È una delle grandi sfide del settore: mentre la base produttiva si restringe, il mercato fatica a rinnovare la propria platea di consumatori. E questo rende insufficiente limitarsi a ragionare in termini di tonnellate. Temi che approfondiremo nelle prossime edizioni. (lg)

Dal campo

Melinda, le ciliegie di montagna diventano protagoniste dell’estate

Dai treni alle spiagge, una campagna capillare valorizza il prodotto e rafforza il racconto dell’ortofrutta di montagna

Andrea Fedrizzi: “Vogliamo sostenere le vendite e comunicare il valore di un marchio sinonimo di eccellenza qualitativa

Dal campo

Verdello, al via la campagna del limone estivo siciliano: OP Cai punta su identità e mercati esteri

Dopo il bianchetto, atteso un rallentamento dei volumi prima del pieno regime di metà luglio

Dal campo

Soluzioni salva tempo e salubrità: la ricetta di Annatura per espandersi all'estero

Dalla Danimarca alla Spagna, il marchio fa centro ad Amsterdam

Dal campo

Caldo e siccità, le colture chiedono aiuto: la risposta arriva da Macys BC 28®

Dalle orticole ai fruttiferi, il biostimolante di Cifo a base di Macrocystis Integrifolia sostiene le piante nelle fasi più delicate

Dal campo

Ciliegie, con Unitec l’intelligenza artificiale entra nel cuore della qualità

Con CHERRY VISION AI e UNIQ CHERRY, selezione più precisa, lotti omogenei e maggiore valore commerciale per le Centrali Ortofrutticole

Dal campo

Susine, doppia strategia RI.NOVA: più tenuta per Stanley, più qualità per Angeleno

Due anni di sperimentazione in Emilia-Romagna offrono indicazioni operative per migliorare conservazione, pezzatura e gradimento del prodotto

Dal campo

Joya®, quando la mela diventa protagonista anche d’estate

Grazie alla sua lunga conservabilità, la varietà mantiene qualità e appeal fino ad agosto

Dal campo

Fragole Val Venosta, la nuova stagione parte nel segno dell’innovazione

L'agricoltura intelligente incontra la tradizione alpina

Dal campo

"All You Need": Syngenta riunisce la filiera del melone e dell'anguria

Dal 30 giugno al 2 luglio si terranno le giornate dimostrative internazionali, a La Puebla (Murcia)

Dal campo

HM.Clause accelera nell’anguria: varietà per innovare il segmento delle angurie tradizionali con seme

Larenza: “Vogliamo portare dinamismo e innovazione in un mercato che richiede sempre più valore aggiunto”

Dal campo

Pesche e nettarine, Apofruit scommette sul rilancio della categoria

Ernesto Fornari indica le leve per ridare slancio al prodotto: dal rinnovamento varietale all’Igp, fino a packaging e biologico

Dal campo

IV Gamma, la MDD può creare valore solo se crede (e investe) nella filiera

L’intervento di Cinzia Busana, amministratore delegato de L’Insalata dell’Orto, arricchisce il confronto lanciato da IFN sul futuro delle marche nell’ortofrutta

Dal campo

Pesche e nettarine, il salto di qualità passa dalle platicarpe

Dalla Diretta IFN emerge il potenziale delle pesche piatte: non più nicchia, ma leva di innovazione, differenziazione e valore per l’intero comparto peschicolo

Dal campo

Patata di Bologna Dop in partenza: semine stabili su 390 ettari

Il Consorzio apre la campagna 2026/2027 con ottimismo

Dal campo

Angurie e meloni spagnoli, il caldo europeo ridà slancio ai consumi

Il miglioramento del meteo continentale ha sostenuto le vendite proprio mentre l’offerta cresceva, evitando un arretramento più pesante dei prezzi alla produzione