Monitor

Pomodori sotto tono: pesano le difficoltà del Centro Italia e dello sfuso

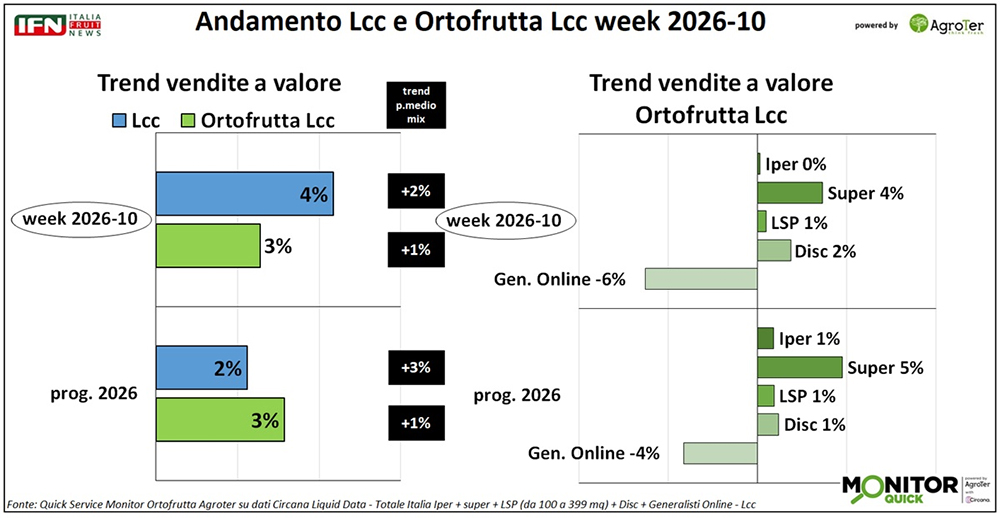

Week 10: segnali di ripresa per l’ortofrutta Lcc (+2% a volume), ma discount e online restano deboli

Nella settimana 10 l’ortofrutta Lcc torna a crescere a volume, mentre il valore mantiene un andamento positivo, sostenuto dalla crescita del prezzo medio mix. Sul fronte dei canali, solo discount e online mostrano un calo. Il focus della settimana è sui pomodori, protagonisti del reparto ma non altrettanto brillanti nelle vendite a volume; migliore invece la tenuta a valore. A pesare sui consumi sono soprattutto il rallentamento del prodotto a peso variabile e la debolezza del Centro Italia.

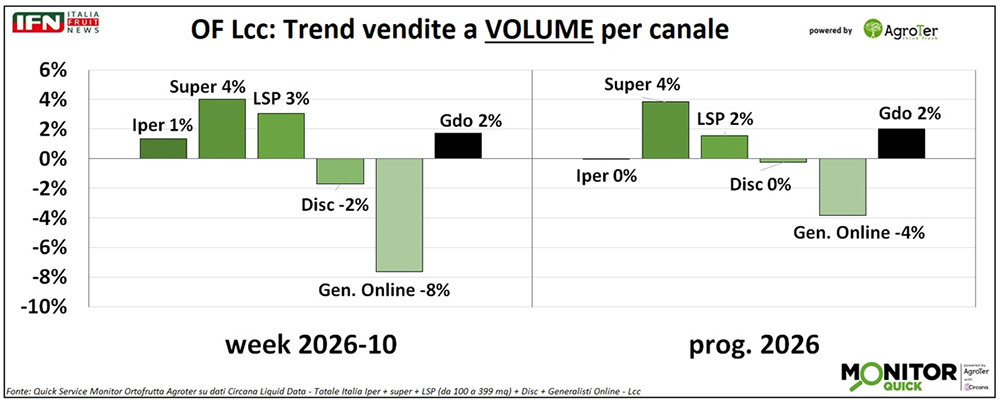

Nella settimana analizzata, l’ortofrutta a peso imposto registra una crescita del 3% a valore. Considerato che il prezzo medio mix aumenta di un solo punto, i volumi segnano un incremento del 2%. Tra i canali fisici torna positiva anche la performance dell’ipermercato (+1%), che da tempo evidenzia difficoltà sul fronte dei volumi; bene anche supermercati (+4%) e libero servizio (+3%). Fanno invece un passo indietro il discount (-1%) e l’online (-8%), unici canali in calo nel periodo.

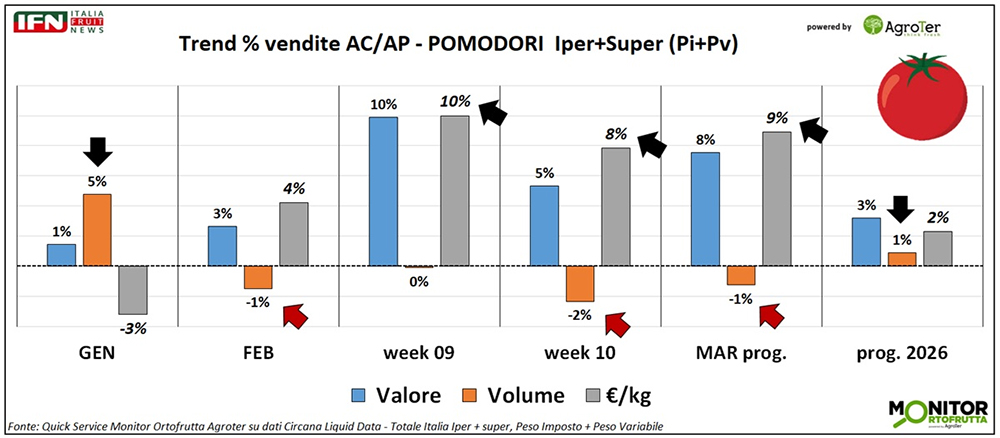

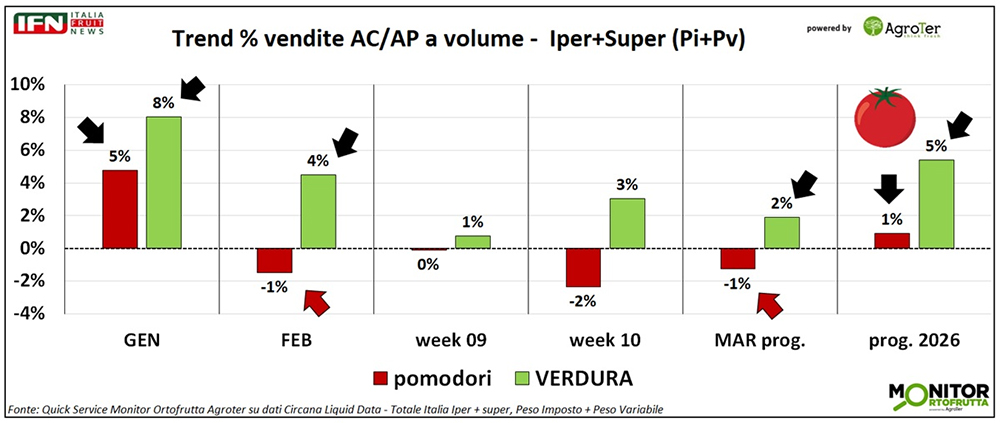

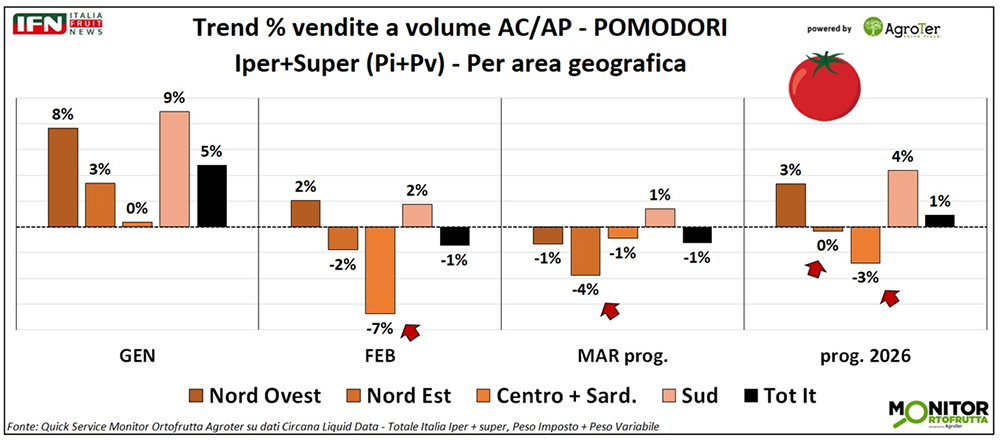

L’approfondimento della settimana è dedicato ai pomodori, categoria cardine delle vendite del reparto ortofrutta. I trend del prodotto nei canali ipermercati e supermercati, tuttavia, non risultano particolarmente brillanti nel progressivo da inizio anno: +1% a volume e +3% a valore, sostenuti da un euro/kg in aumento di 2 punti. Il lieve incremento dei volumi è attribuibile esclusivamente al risultato di gennaio (+5%), mentre febbraio (-1%) e le seconda settimana di marzo (-2%) hanno inciso negativamente. Diversa la dinamica del valore, che beneficia della crescita del prezzo medio mix a febbraio e marzo, dopo un gennaio in flessione.

L’andamento dei pomodori appare ancora meno brillante nel confronto con l’insieme della verdura. Da inizio anno, infatti, la categoria cresce del 5% a volume, contro l’1% dei pomodori. Dopo un gennaio con dinamiche piuttosto simili, a febbraio e marzo i trend si muovono invece in direzioni opposte.

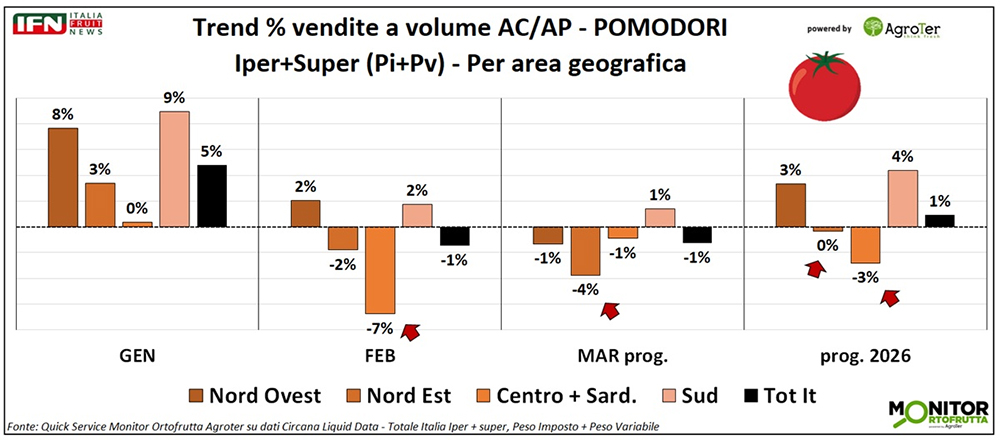

A frenare la crescita dei pomodori nella Gdo nel 2026 è soprattutto il Centro Italia, che nel progressivo da gennaio registra un calo del 3% a volume, ma anche il Nord Est non fornisce un contributo positivo. Nelle regioni centrali, i trend risultano infatti in pareggio a gennaio e in netta flessione a febbraio (-7%), con un parziale contenimento delle perdite a marzo (-1%). Nel Nord Est, invece, alla crescita di gennaio (+3%) fanno seguito i cali di febbraio e marzo, rispettivamente pari a -2% e -4%, anche a seguito della carenza di prodotto sul fronte produttivo.

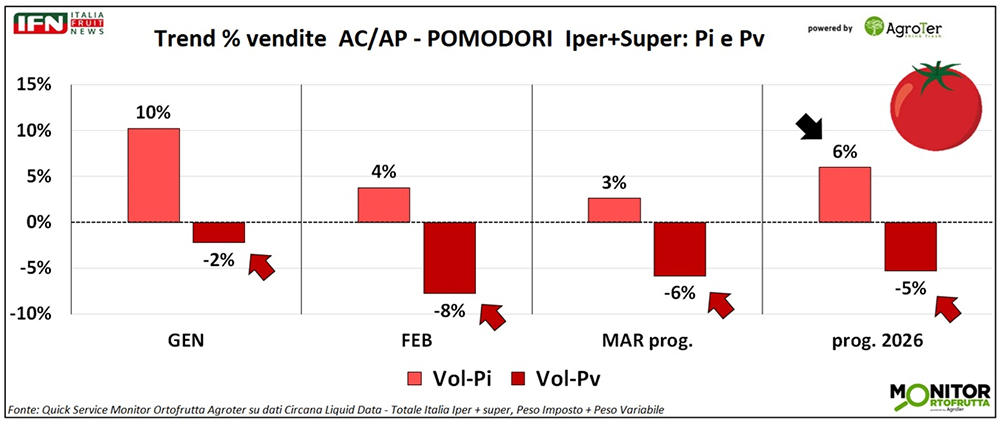

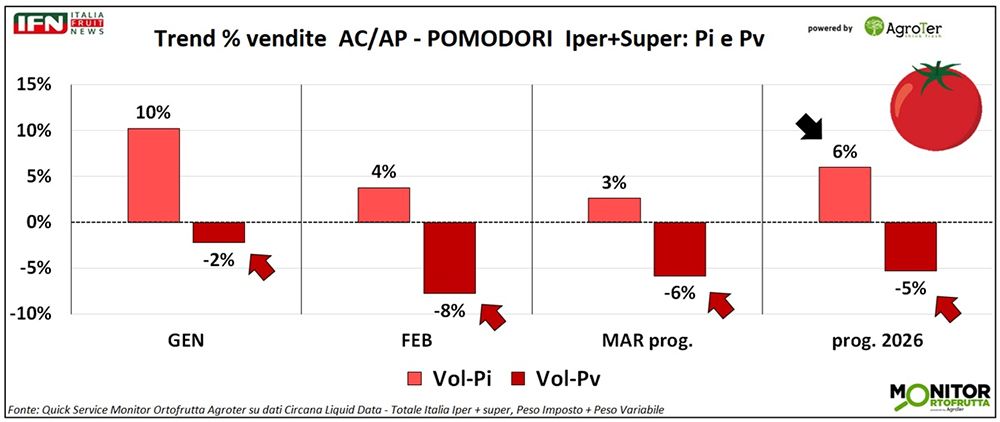

Anche l’analisi per modalità di vendita conferma una performance non particolarmente brillante dei pomodori. In sintesi, il prodotto a peso variabile, generalmente venduto sfuso, mostra trend sempre negativi (-5% nel progressivo), mentre il confezionato a peso imposto registra una crescita costante (+6%). Quest’ultimo, rappresentando il 58% dei volumi da inizio anno, contribuisce a sostenere i consumi.

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

- Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

- Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

- Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Monitor

Peperoni in Gdo, tra continuità e cambiamento

Evolvono i formati di confezionamento; il quadrato verde scompare quasi dagli scaffali, arretra il “corno” e il prodotto spagnolo arriva a oltre un terzo degli assortimenti

L’analisi su 6 insegne della Gdo a marzo 2025 e 2026

Monitor

Meteo Italia, irruzione fredda dai Balcani

Settimana instabile tra rovesci, temporali e schiarite. Temperature in calo, ma gelate escluse

Monitor

Le mele in spolvero trainano il reparto

Da dicembre fino alla week 9 la categoria cresce più della media frutta, con lo sfuso a peso variabile in evidenza

Monitor

Ortofrutta in Gdo, a febbraio si ferma la crescita dei consumi

Agrumi, fragole, pomodori e zucchine pesano maggiormente sulla performance, mentre frutti di bosco ed esotico proseguono la loro crescita

Monitor

Ortofrutta, export italiano da record nel 2025: toccati i 6,7 miliardi di euro

In crescita anche le importazioni pagate a “caro prezzo”

Monitor

L’avocado Hass domina sugli scaffali della Gdo, ma è sempre nella frutta esotica

In un anno la presenza è passata dal 60 al 95% delle insegne monitorate. Cresce lo sfuso e il marchio del fornitore

.jpg)

Monitor

Anticiclone sull’Italia, ma tornano piogge durante la settimana

Temperature sopra media stagionale e assenza di gelate: condizioni favorevoli per le colture

Monitor

IV Gamma verdura: stop alla crescita nel 2026

Volumi in flessione, sotto accusa sono sempre le insalate miste e le arricchite; bene le mono

Monitor

A Think Fresh 2026 la Gdo fa 100

Già presenze record per i delegati della Distribuzione moderna a più di un mese dall’evento

Monitor

La sfida delle mele: consolidate, ma meno attrattive per i nuovi consumatori

Penetrazione vicina alla saturazione, ma flessione dei consumi annui nei cluster giovani e urbani. Il confezionato guadagna spazio, mentre la categoria perde slancio rispetto alla frutta.

Monitor

Temperature massime di 20°C in Campania e Sicilia. Ma siamo a maggio?

Boost nella maturazione della frutta di stagione e accrescimento accelerato per le colture arboree

Monitor

Patate, la categoria accelera tra premium, diverse grammature e nuove esigenze di consumo

La Diretta IFN fotografa un comparto in piena trasformazione

Monitor

Banane, il boom silenzioso dell’ortofrutta

Vendite in crescita costante nonostante scaffali invariati. Segmentazione stabile e percepibile con equilibrio tra brand del fornitore e Mdd

Monitor

Patate, retail tonico e consumi in crescita: ora la sfida si sposta nei campi

Numerosi gli spunti emersi dalla diretta IFN trasmessa ieri mattina

Monitor

Campagna fragole in ritardo: San Valentino sottotono per la Gdo

Temperature più basse riducono la disponibilità: -35% i volumi complessivi, -46% quelli dall'estero

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}