Il meglio di IFN

Patate, retail tonico e consumi in crescita: ora la sfida si sposta nei campi

Numerosi gli spunti emersi dalla diretta IFN trasmessa ieri mattina

Consumi in crescita anche su un prodotto maturo, ritorno dello sfuso, segmentazione sempre più spinta dell’offerta, ripresa delle superfici dopo anni difficili ma con diverse incognite sul fronte climatico e fitosanitario, oltre a un contesto europeo segnato da surplus e stock elevati. Sono questi alcuni dei messaggi più rilevanti emersi dal confronto dedicato al comparto pataticolo, che ha messo in luce una categoria oggi in buona salute sul versante del mercato, ma chiamata al tempo stesso a misurarsi con una trasformazione profonda, tanto sul piano produttivo quanto su quello commerciale. Da un lato il fresco conferma vitalità, capacità di innovazione e tenuta nei segmenti a maggior valore aggiunto; dall’altro la filiera deve fare i conti con programmazione, criticità agronomiche, andamento climatico e necessità di generare nuovo valore per sostenere il campo.

È quanto emerso nella prima parte della diretta social organizzata ieri da IFN sul comparto pataticolo, un confronto denso di spunti che ha riunito protagonisti di primo piano della filiera. Per la produzione sono intervenuti Giacomo Accinelli – Coordinatore Consorzio Selenella, Roberto Chiesa – Direttore Commerciale Romagnoli Spa e Davide Evangelisti – Direttore Commerciale Pizzoli Spa; per la distribuzione moderna Alberto Ancarani – Responsabile verdure, IV e V gamma e secco Coop Italia e Alfio Mancuso – Buyer Product Innovation, Coordinatore tecnico ortofrutta Gruppo Arena.

Mercato tonico e consumi in crescita

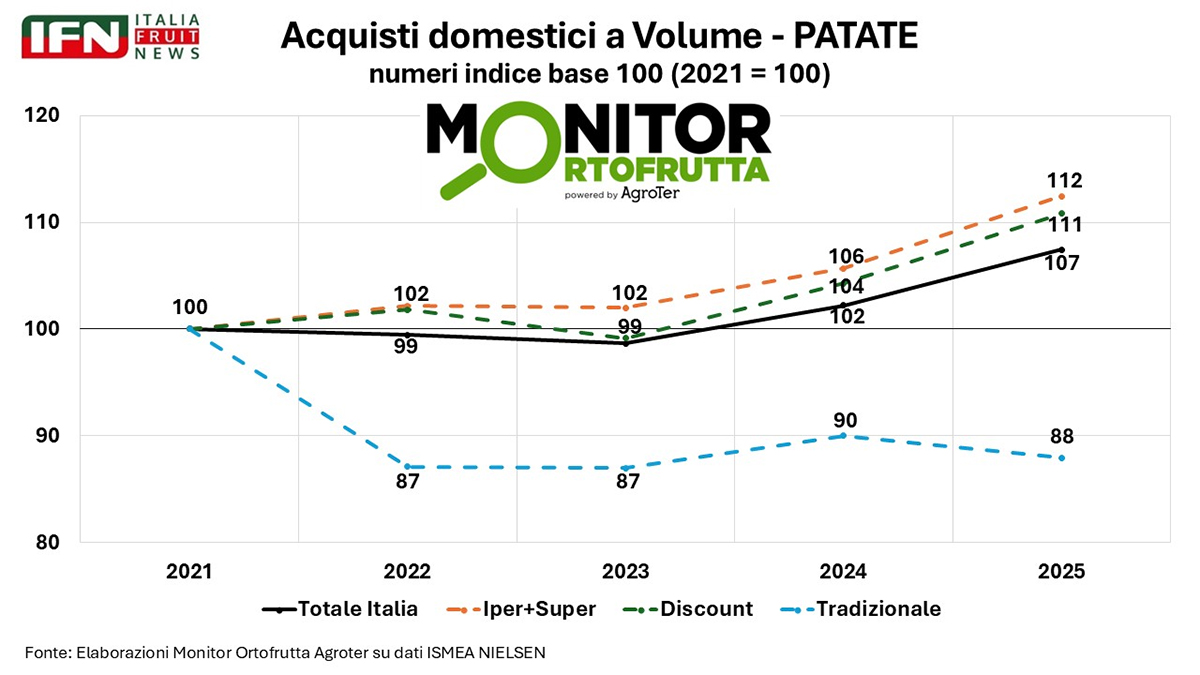

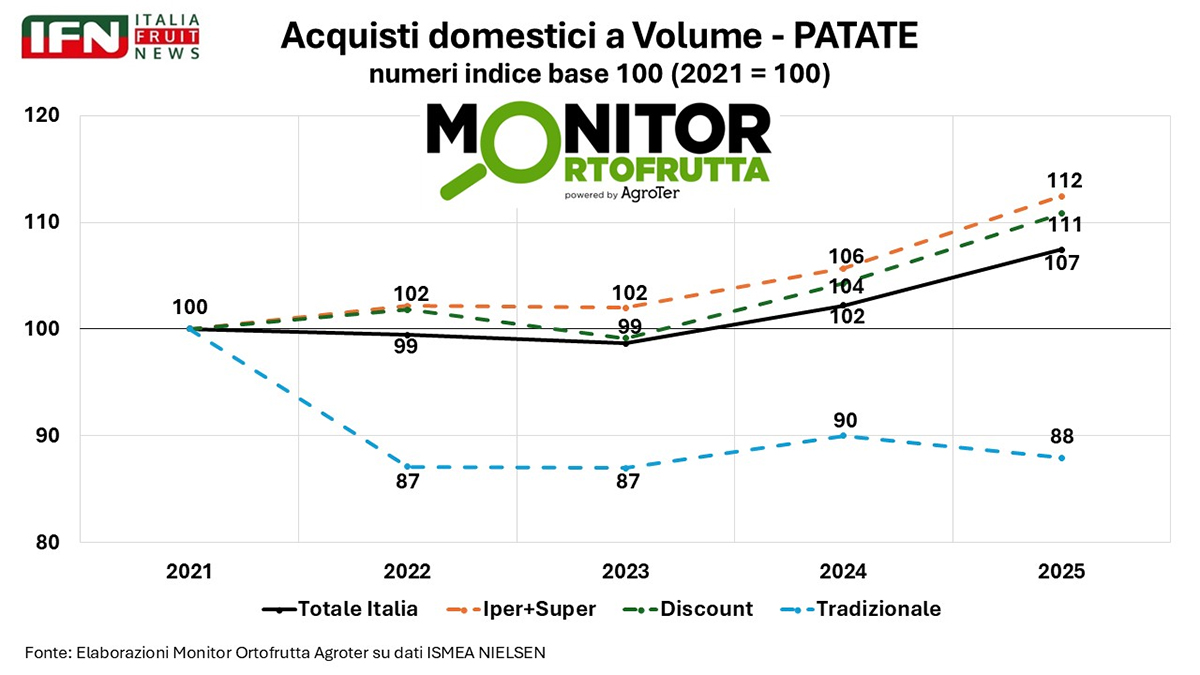

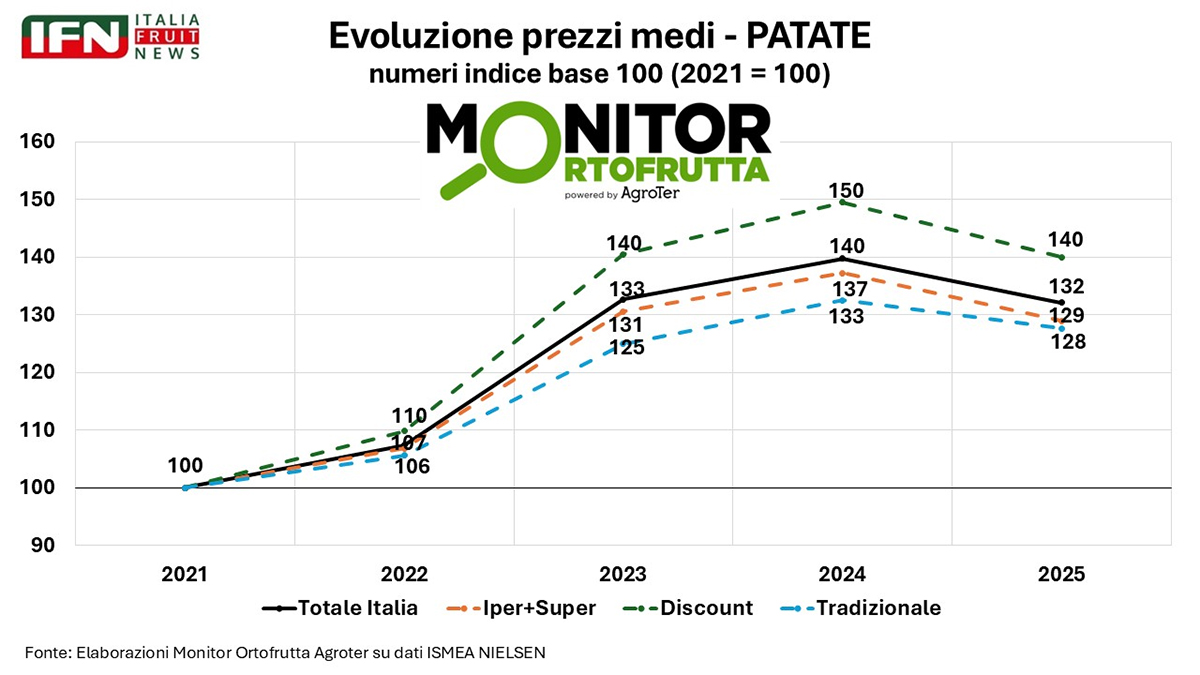

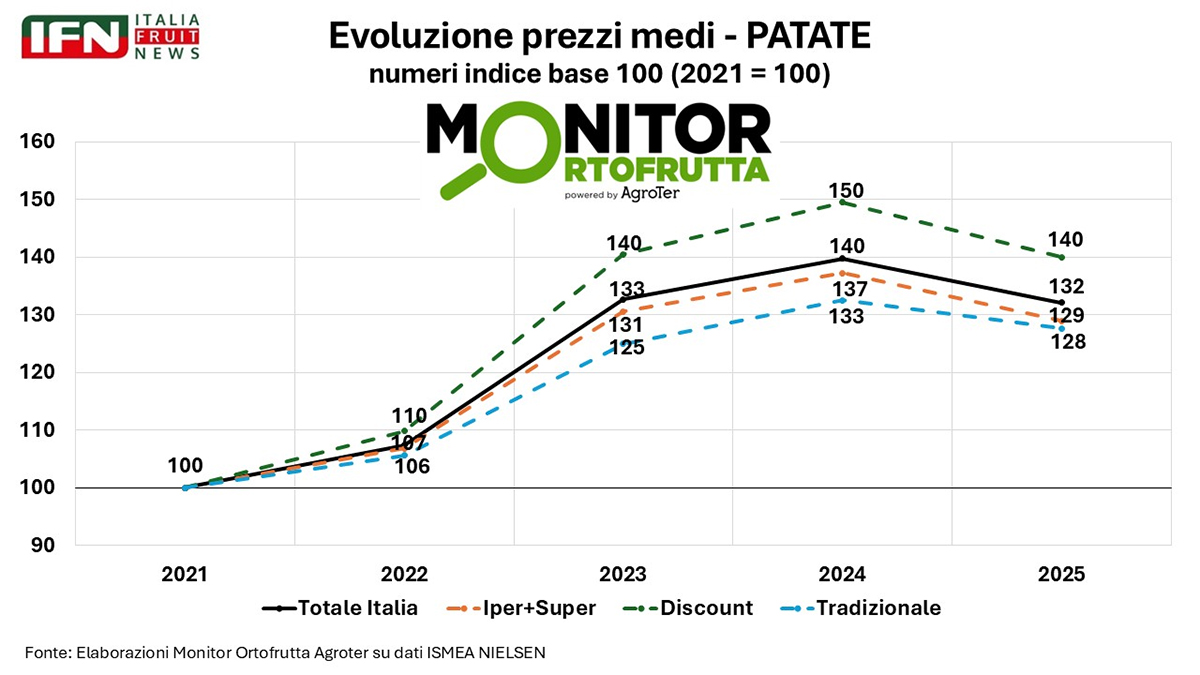

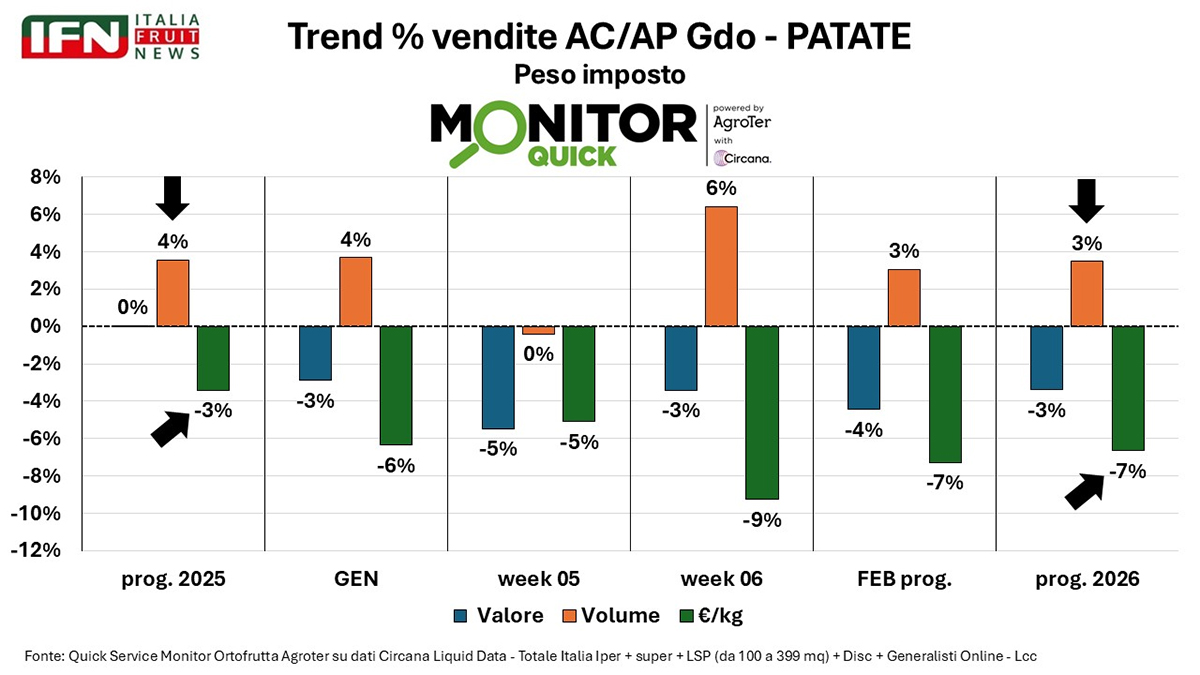

Ad aprire i lavori è stato il direttore di IFN, Roberto Della Casa, che ha delineato il quadro della produzione nazionale e dell’andamento dei consumi di patate. “Negli ultimi anni il mercato ha dato grandi soddisfazioni, con una crescita a doppia cifra particolarmente significativa perché riferita a un prodotto maturo. Fissando a 100 l’indice del 2021, nel 2025 si è arrivati a 107. Anche a valore il percorso resta positivo: nonostante una lieve deflazione nell’ultimo anno, l’incremento è stato di 50 punti nel 2024, per poi assestarsi a 40 nel 2025. I primi mesi del 2026 confermano inoltre un’attenzione elevata da parte dei consumatori, con una crescita del 3% dei consumi tra gennaio e febbraio, a fronte di una lieve riduzione dei prezzi”.

{kind=link}

Sfuso in rilancio e assortimenti più ampi

Una lettura che trova riscontro anche dal punto di vista della distribuzione. A confermarlo è Alberto Ancarani: “I numeri riflettono la realtà e, per quanto ci riguarda, in questo primo scorcio del 2026 stiamo migliorando, a dimostrazione di come quella delle patate sia una categoria in grande spolvero, in linea con quanto avviene anche per carote e cipolle, in una sorta di ‘back to basic’. Vediamo inoltre che all’interno della categoria crescono tutti i segmenti: oltre alle patate gialle, che restano il riferimento indiscusso, performano bene anche le rosse, le bianche, le mignon e le altre nicchie”.

{kind=link}

“Quello che è davvero importante sottolineare è la crescita dello sfuso – spiega Ancarani – che fino a poco tempo fa era quasi considerato prossimo alla nicchia, mentre oggi sta tornando alla ribalta, con trend di crescita superiori al confezionato. Non attribuirei il fenomeno a un tema di qualità, quanto piuttosto a un consumatore che si approccia in maniera diversa, cercando esattamente quello che gli serve. L’offerta è molto diversificata e anche gli spazi espositivi riflettono questa evoluzione”.

Nel Sud cresce il peso della territorialità

Sulla stessa linea anche l’intervento di Alfio Mancuso, che ha portato il punto di vista del Sud e in particolare della Sicilia: “Noi operiamo all’interno dell’isola e i numeri registrati sono estremamente positivi sul fronte delle quantità vendute: il trend è in continua crescita. Ci ritroviamo nell’effetto deflattivo del prezzo medio di acquisto, ma la categoria continua a registrare un interesse crescente. A nostro avviso il comparto si sta trasformando e ci sono spunti per valorizzarlo attraverso destinazioni d’uso sempre più ben declinate”.

{kind=link}

“Le patate gialle fanno la parte del leone, mentre la Sicilia è sempre stata un mercato fortemente orientato allo sfuso e presenta un fattore rilevante legato alla territorialità del prodotto, come nel caso della patata novella di Siracusa, di cui siamo alle porte della nuova commercializzazione. Registriamo inoltre che iodio e selenio sono segmenti ormai affermati, capaci di presidiare una quota importante di mercato. Anche la crescente articolazione della categoria per destinazione d’uso ci sta portando a sviluppare ragionamenti assortimentali che, nei fatti, ci stanno dando ragione”.

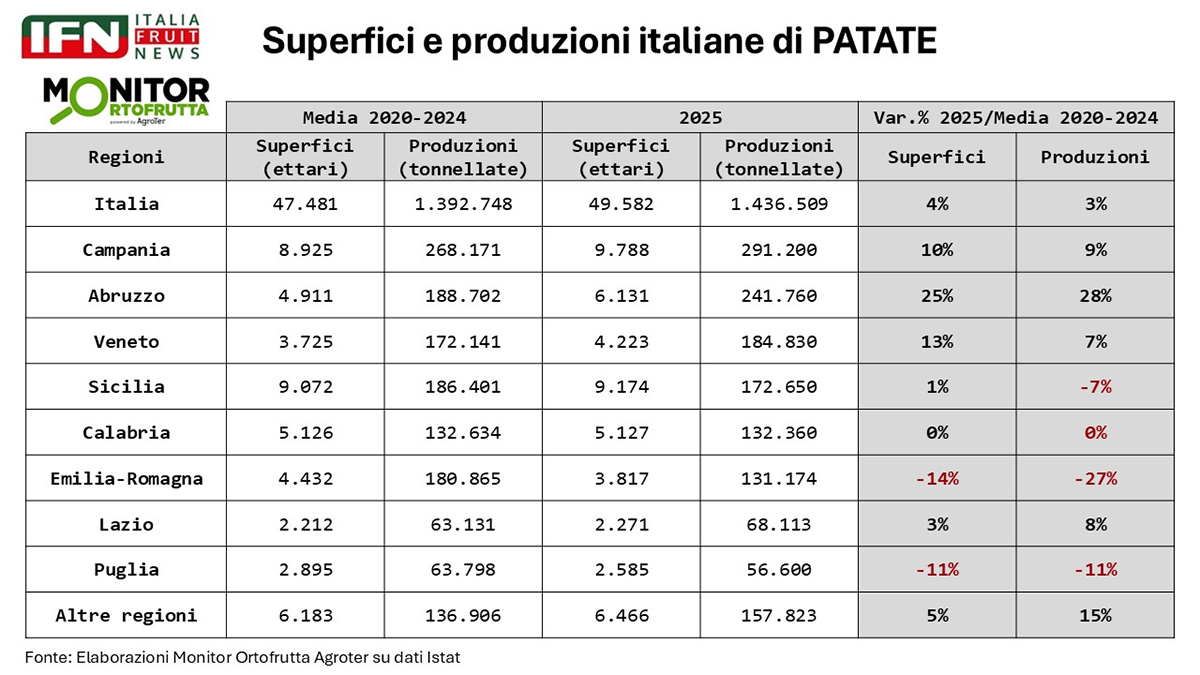

Semine al via tra clima e fitopatie

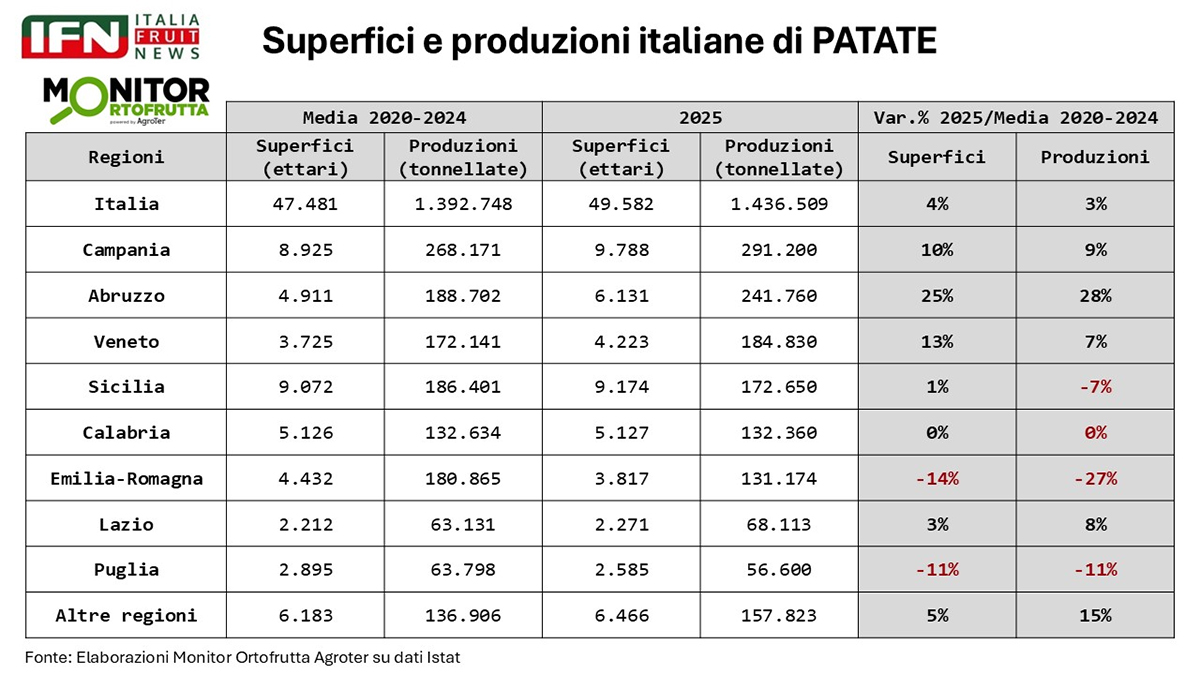

Spostando lo sguardo sulla produzione, il direttore di IFN Roberto Della Casa ha evidenziato come, dopo le forti difficoltà che avevano caratterizzato gli ultimi anni, nel 2025 si sia registrata una ripresa delle superfici a livello nazionale (+4%). Un recupero che però non cancella le criticità ancora presenti in alcuni territori chiave, a partire da Emilia-Romagna e Puglia, dove il fronte produttivo continua a mostrare segnali di sofferenza, con cali a doppia cifra.

Su queste dinamiche si è soffermato Giacomo Accinelli: “In Emilia-Romagna le semine inizieranno già dalla prossima settimana. È stato un inverno particolarmente piovoso e questo ha lievemente rallentato la tabella di marcia, ma nulla di eclatante. Le nostre superfici, come Selenella, sono direttamente correlate alle vendite, quindi, seguiamo una programmazione che ci consente di essere sempre allineati al mercato”.

{kind=link}

“È chiaro però che l’Emilia-Romagna è fra le aree più colpite dal cambiamento climatico. Nel Bolognese, nel 2025, si è sofferto parecchio il caldo tra la fine della primavera e l’inizio dell’estate. Sul fronte degli elateridi stiamo imparando a convivere grazie al lavoro dei nostri agronomi, puntando molto sulla prevenzione e sulla scelta dei terreni più idonei. Relativamente al Cyperus siamo di fronte a un’emergenza in aumento: oggi non esiste una ricetta magica, perciò l’unica strada è fare bene le rotazioni ed essere molto attenti alla pulizia delle attrezzature”.

“Allargando lo sguardo alle semine, in Sicilia abbiamo avuto un inverno impegnativo, con gelate e maltempo, ma nelle aree vocate alla patata i danni sono rimasti contenuti. Prevediamo l’inizio della raccolta delle novelle verso fine marzo, probabilmente con volumi leggermente inferiori. In Puglia si è vicini alla semina, nel Lazio si partirà a breve e in Sardegna le operazioni sono già iniziate. I programmi, dal nostro punto di vista, sono rispettati, anche se l’esito finale dell’annata dipenderà dal clima”.

Meno seme, ma genetica più efficiente

A completare il quadro è stato Roberto Chiesa, che ha richiamato l’attenzione sull’andamento delle semine e, in particolare, sul mercato dei tuberi da seme: “Ho approfittato dell’occasione per portare alcuni dati aggiornatissimi sul mercato del seme, un comparto nel quale l’Olanda detiene il 92% del mercato. Da queste rilevazioni emerge una sostanziale riduzione delle superfici, letta attraverso la quantità di seme distribuito. Al 31 gennaio registriamo un calo del 20% del seme distribuito di provenienza olandese in Europa: nel 2024 erano 486 mila tonnellate, ma quest’anno si prevede di scendere attorno a 450 mila”.

“Esistono poi altre dinamiche che riguardano il Nord Africa, ma si tratta in gran parte di produzioni destinate all’autoconsumo. Cala anche l’Egitto, perché dopo l’invasione di prodotto spesso non controllato dello scorso anno si è reso necessario imporre dei limiti. Dobbiamo inoltre considerare l’evoluzione della genetica: ogni anno vengono gestite circa due milioni di potenziali nuove varietà, ma solo una o due arrivano effettivamente sulle nostre tavole”.

“È importante sottolineare che la riduzione delle superfici non è necessariamente legata a una minore disponibilità di prodotto, perché le nuove varietà sono più performanti e produttive. Il surplus che si è venuto a generare in Europa è figlio di condizioni climatiche favorevoli e di rese elevate, con stock ai livelli più alti degli ultimi dieci anni. Nonostante questa abbondanza, l’aspetto più interessante è che il mercato delle patate di qualità della prima gamma stia tenendo molto bene”.

Valore aggiunto e marca per sostenere la filiera

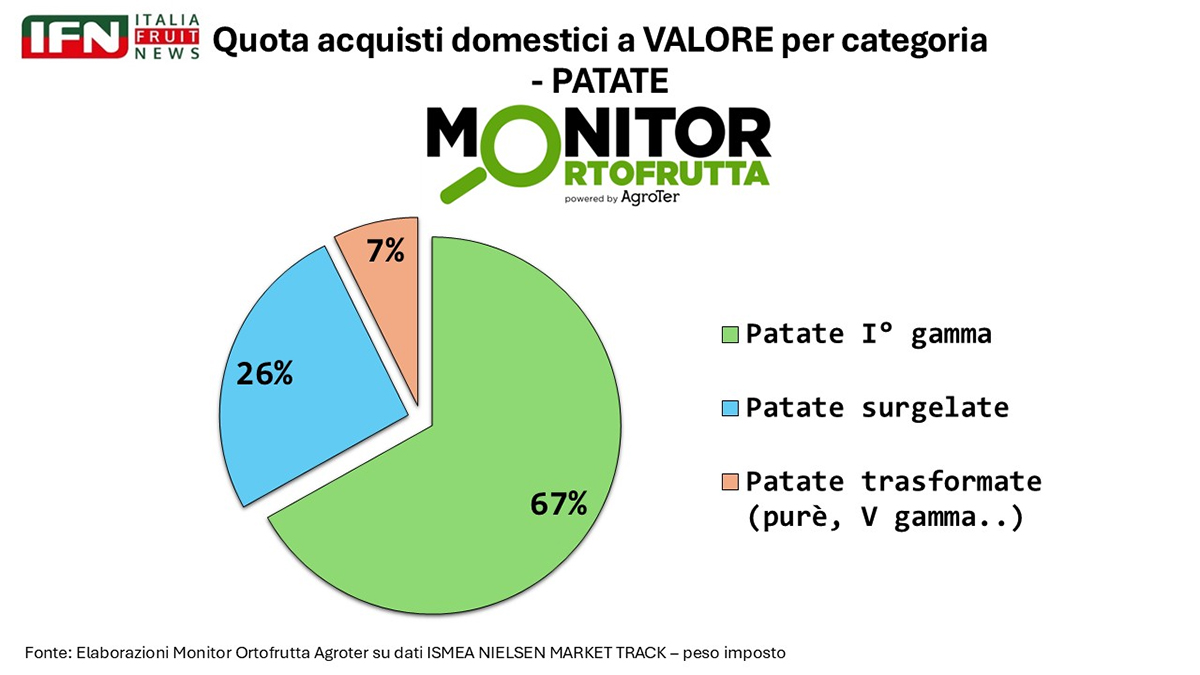

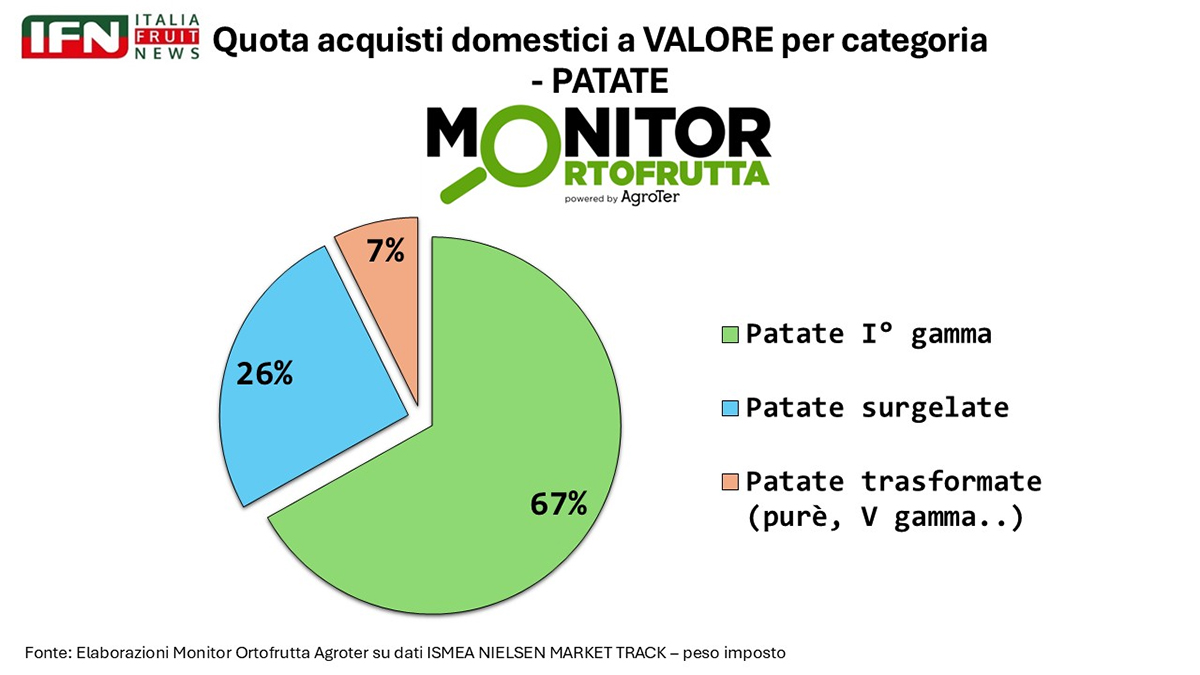

A completare il quadro produttivo è stato Davide Evangelisti, che ha allargato l’analisi alle principali dinamiche di mercato che stanno interessando il comparto, a partire dal segmento del surgelato, che oggi vale il 26% delle vendite: “Il surgelato non fa altro che estremizzare l’esperienza che stiamo facendo oggi sul fresco. Ci insegna da anni quanto sia necessario innovare, sia sul prodotto sia sul processo, e quanto sia importante soddisfare richieste sempre più specifiche, soprattutto sul fronte del servizio. Anche il fresco deve compiere un percorso analogo, perché il consumatore chiede sempre più soluzioni capaci di coniugare praticità, qualità e riconoscibilità”.

{kind=link}

“Oggi in Europa esiste un surplus di patate e ci si può chiedere perché non venga trasformato, finendo invece per essere scartato. La ragione è che nella gestione delle linee industriali la pianificazione è determinante: chi acquista lavora per contratto e spesso compra oggi il 90% del prodotto che servirà l’anno successivo. Se poi i consumi, nel surgelato, restano stabili o calano leggermente, quel surplus non serve a nessuno. È un meccanismo che spiega bene perché non tutta la disponibilità in eccesso riesca a trovare uno sbocco industriale, nonostante dall’esterno possa sembrare la soluzione più immediata”.

“Tornando al fresco – specifica Evangelisti – posso dire che le previsioni per il 2026 sono positive. Il 2025 ha dimostrato quanto i prodotti ad alto valore aggiunto siano stati capaci di crescere più delle referenze basic, spesso anche oltre il 10%, e questo ci dice che il mercato premia le proposte in grado di offrire qualcosa in più, non solo in termini di servizio ma anche di identità e posizionamento. Noi crediamo molto in questo tipo di produzioni, perché è proprio attraverso il valore aggiunto e un’innovazione anche premium che possiamo rispondere meglio alle esigenze del mercato”.

“Il mercato italiano, però, resta un mercato molto particolare, fortemente segnato dalla frammentazione. Ci sono territori diversi, sensibilità diverse e modelli di consumo che cambiano da area ad area. Per questo bisogna essere flessibili e capaci di costruire un’offerta quasi sartoriale, in grado di adattarsi alle specificità locali. È un lavoro complesso, ma premiante, perché consente di dare valore alla categoria e di rafforzarne il ruolo all’interno del reparto”.

“In questo percorso – conclude – diventa centrale anche il tema della fiducia. Prodotti così particolari, che devono raccontare qualcosa, funzionano meglio se alle spalle hanno un brand capace di rassicurare il consumatore. In una fase storica caratterizzata da incertezza, la marca, insieme ai valori che esprime, può diventare un elemento decisivo. È su questa direzione che dobbiamo continuare a investire anche in futuro, perché soltanto generando valore possiamo dare respiro all’intera filiera e sostenere davvero il campo”.

Nella seconda parte si sono approfonditi i temi di carattere strategico per il comparto pataticolo del quale vi daremo conto nelle prossime edizioni. (lg)

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"