Dal campo

Clementine e mandarini, il futuro si gioca sul tardivo

Nella seconda parte della Diretta IFN il confronto su consumi, innovazione varietale e strategie produttive

Nella seconda parte della Diretta IFN relativa a clementine e mandarini, andata in onda la scorsa settimana (clicca qui per rivedere la diretta), il confronto si è concentrato sulle dinamiche che stanno ridefinendo il futuro del comparto, a partire dal progressivo spostamento dei consumi verso i mesi tardivi. Dati di mercato, cambiamento climatico e nuove abitudini di acquisto delineano infatti un calendario sempre meno centrato sull’autunno e sempre più orientato verso l’inverno avanzato e l’inizio della primavera.

Al centro del dibattito anche il ruolo dell’innovazione varietale e della ricerca, chiamate a sostenere l’allungamento della stagione, insieme alla necessità di maggiore chiarezza sullo scaffale per evitare confusione nel consumatore. Temi strettamente legati al rinnovamento degli impianti e alla tenuta dei volumi, ancora lontani dai livelli storici, che pongono la filiera di fronte a una sfida chiave: governare il tardivo per creare valore, senza perdere identità e riconoscibilità di prodotto.

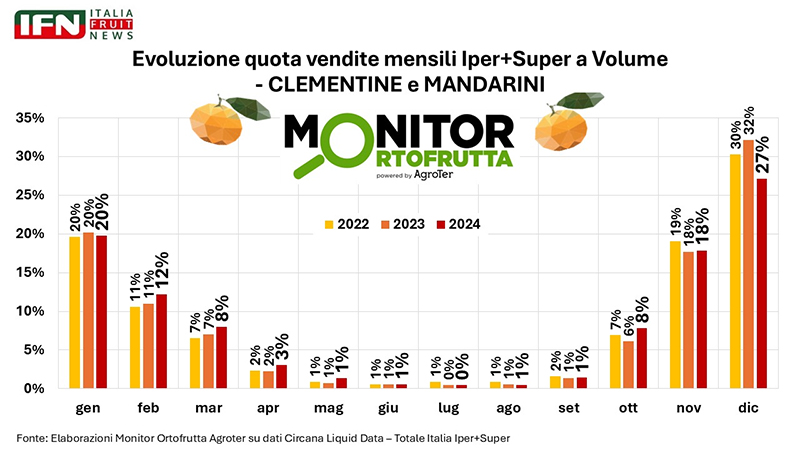

Ad aprire il dibattito è stato Roberto Della Casa, direttore di IFN, che ha richiamato l’attenzione su un dato chiave: lo spostamento dei consumi verso i mesi tardivi. “Se osserviamo l’evoluzione del calendario – ha spiegato – novembre e dicembre stanno progressivamente perdendo peso. Dicembre, che nel 2023 valeva il 32% dei consumi, nel 2024 è sceso al 27%. Sono punti percentuali che non vanno a gennaio, che resta sostanzialmente piatto, ma si spostano su febbraio, marzo e aprile”. Una dinamica che favorisce l’affermazione delle clementine tardive, spesso legate a progetti di innovazione varietale, protetti e gestiti attraverso brand e club, capaci di intercettare nuovi momenti di consumo.

{kind=link}

Una lettura condivisa da Natalino Gallo, presidente di OP Agricor, che ha collegato il fenomeno sia al clima sia alla crescente competizione tra categorie. “Ottobre e novembre, con temperature sempre più miti, sono diventati mesi meno strategici per gli agrumi. I banchi sono pieni di alternative e i prodotti storicamente più voluminosi sono quelli che soffrono di più”, ha osservato. Al contrario, con il freddo che si concentra tra gennaio e febbraio, i consumi tornano a crescere. Da qui la scelta di estendere la presenza del prodotto nazionale fino a fine inverno, puntando su varietà tardive selezionate. “L’obiettivo – ha sottolineato Gallo – è coprire l’arco stagionale senza forzature, con metodi produttivi il più possibile naturali. Così abbiamo ridotto le importazioni e rafforzato il prodotto italiano, prima sul mercato interno e poi all’estero”.

Dal lato della distribuzione, Gianluca Dogana, buyer ortofrutta di Arca – Gruppo Unicomm, ha messo in guardia dal rischio di confondere il consumatore. “Oggi il cliente entra in un punto vendita e trova un nome, va dal concorrente e ne trova un altro, con reti e confezioni diverse. È inevitabile creare disorientamento”, ha affermato. Secondo Dogana, l’esperienza delle mele brandizzate dimostra che una strategia condivisa – nome chiaro, identità riconoscibile, packaging coerente – è decisiva per il successo. “Già l’80% dei consumatori non distingue tra mandarino e clementino. Se moltiplichiamo le denominazioni, la complessità diventa ingestibile anche per chi compra”.

Sul fronte dell’innovazione è intervenuto Marco Eleuteri, amministratore delegato di Armonia, chiarendo il ruolo centrale della ricerca pubblica e il forte impegno del mondo produttivo. “Il lavoro di miglioramento genetico che stiamo portando avanti riguarda la collaborazione con il CREA ed è frutto di una convenzione attiva da otto anni, che abbiamo recentemente prorogato, perché siamo fermamente convinti che se un settore smette di innovare, è praticamente morto”, ha spiegato. Armonia, in questo percorso, rappresenta il principale sostenitore privato: “Oltre il 60% degli investimenti complessivi messi a disposizione dalle aziende per questo programma arrivano da Armonia”. Un impegno condiviso, ha ricordato Eleuteri, con il supporto tecnico dell’agronomo Francesco Perri, che accompagna il progetto sul campo. “La ricerca in agricoltura è un percorso lungo e costoso, ma oggi possiamo dire che, nei prossimi 2-4 anni, ci sono concrete possibilità di proporre varietà italiane interessanti, dai tardivi senza semi agli easy peeler pigmentati”.

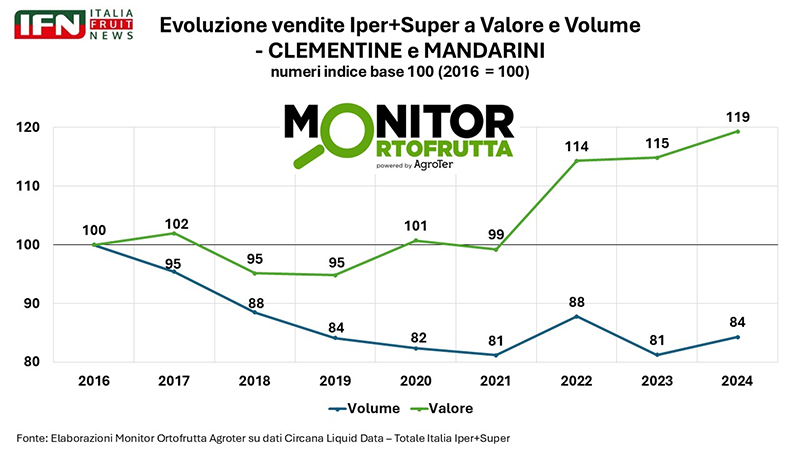

Tornando ai numeri, Della Casa ha allargato la prospettiva dei dati di mercato. “Se prendiamo il 2020 come riferimento, il quadro appare positivo. Ma se torniamo al 2016, il gap a volume è ancora evidente. A valore cresciamo, ma non siamo vicini ai livelli di consumo della prima parte del decennio”.

{kind=link}

Una distanza che, secondo Gianluca Sapienza, responsabile acquisti ortofrutta di Ergon, può essere recuperata con gli strumenti giusti. “Il miglioramento genetico è fondamentale, ma deve essere accompagnato da una gestione delle quantità e da regole chiare, come avvenuto nel kiwi”, ha affermato. Il tardivo, in questo senso, rappresenta un’opportunità concreta: “In quella fase ci sono meno sovrapposizioni con altre referenze e si può davvero dare valore alla categoria”.

A chiudere il confronto è stato Francesco Casciaro, direttore di OP Coab, che ha ricondotto il dibattito a una sintesi netta: innovazione varietale e rinnovo degli impianti non sono alternative, ma complementari. “Una nuova varietà non può compensare i limiti di un impianto obsoleto, così come un frutteto moderno non basta se la cultivar non risponde più al mercato”, ha dichiarato. In un contesto segnato da cambiamenti climatici e crescente pressione economica, la salute del frutteto diventa centrale. “Questo vale in particolare per il Clementino Comune: una varietà storica, senza tutele commerciali, ma ancora riconosciuta per le sue qualità organolettiche. Può restare competitiva solo se inserita in sistemi produttivi moderni”. Il futuro, ha concluso Casciaro, “passa dalla capacità di innovare e rinnovare insieme, colmando un vuoto di ricerca che troppo spesso è stato sostenuto dalle imprese più che dal sistema pubblico”. (lg)