Il meglio di IFN

Export da record, consumi che tengono: la mela resta centrale

Molti i temi che animeranno la Diretta IFN di mercoledì 28 gennaio alle ore 11.00

Resiliente nei campi (anche se le difficoltà sono in continua crescita), solida sui mercati internazionali, in trasformazione sugli scaffali: la mela italiana si conferma una categoria chiave dell’ortofrutta, capace di attraversare un contesto complesso senza perdere centralità economica e strategica. Produzione stabile, export da record, consumi interni che tengono e una profonda evoluzione varietale raccontano un comparto che non si limita a resistere, ma prova a riposizionarsi, intercettando nuove aspettative del mercato e del consumatore.

Sono questi alcuni degli spunti emersi dalle analisi del Monitor Ortofrutta di Agroter, che saranno approfonditi nelle prossime colonne della categoria del mese di gennaio, dedicata alla mela. Gli stessi temi saranno al centro anche della Diretta IFN in programma mercoledì 28 gennaio alle ore 11.00 sui canali social di Italiafruit News. Al confronto parteciperanno, per la produzione, Nicola Magnani (Direttore Commerciale Melinda), Klaus Hölzl (Responsabile vendite VOG – Home of apples) e Benjamin Laimer (Responsabile marketing VIP); per il sistema distributivo, Pietro Terlingo (Direttore ortofrutta Coop Alleanza 3.0) e Fabrizio Mirimich (Buyer e Coordinatore Ufficio Acquisti Conad PAC2000A).

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta YouTube, CLICCA QUI

Produzione: resilienza nonostante le criticità

I dati produttivi del comparto melicolo restituiscono l’immagine di un settore dalla resilienza difficilmente contestabile: nonostante un contesto tutt’altro che semplice – tra cambiamento climatico, pressioni fitosanitarie e aumento dei costi, solo per citare le criticità più evidenti – i numeri tengono. Assomela, nell’ultimo incontro di gennaio, quantifica la produzione italiana in 2.317.715 tonnellate, un livello che si conferma sostanzialmente in linea con il consuntivo 2024. Anche sul fronte delle superfici non si registrano scossoni: al contrario, secondo Istat si è tornati oltre i 51 mila ettari coltivati lungo la Penisola, con una geografia produttiva che resta nettamente concentrata: quasi il 70% degli impianti è in Trentino-Alto Adige, seguiti – a distanza – da Piemonte, Veneto ed Emilia-Romagna.

Scenario globale: meno mele nel mondo, più attenzione ai mercati

A livello comunitario la produzione di mele è stimata in 10,455 milioni di tonnellate, sostanzialmente stabile rispetto al 2024 (-0,1%), ma ancora -7% rispetto alla media triennale. Allargando lo sguardo al quadro globale, le proiezioni USDA indicano una possibile contrazione della produzione mondiale di mele fresche del 5%, fino a 81,7 milioni di tonnellate. La flessione attesa in Cina e Turchia più che compensa l’incremento registrato negli Stati Uniti e, se confermata, porterebbe il settore sul livello più basso degli ultimi cinque anni. Estendere il perimetro di lettura oltre i confini europei non è un esercizio di stile: è un passaggio necessario per interpretare le dinamiche di una filiera fortemente orientata all’export. In un mercato integrato, ciò che accade “fuori” non resta fuori: le ripercussioni, prima o poi, arrivano fino all’Italia.

Export: la vera locomotiva della mela italiana

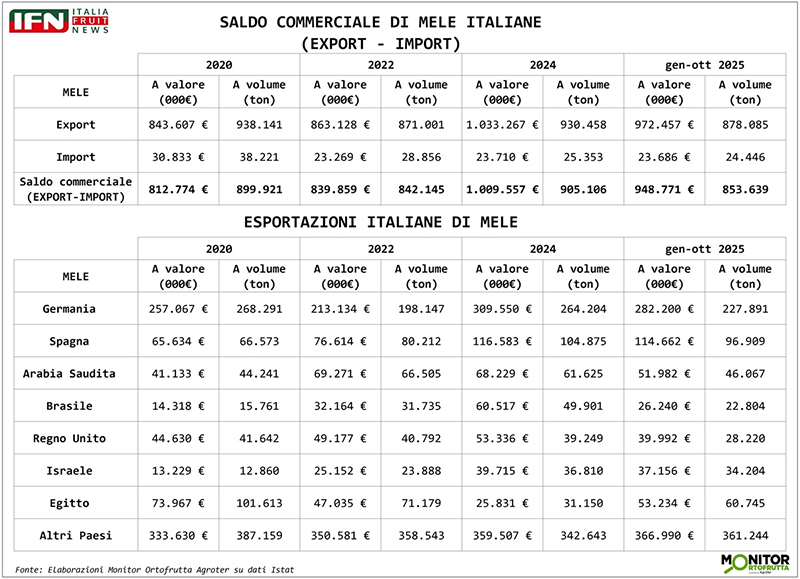

Il peso dell’export, del resto, trova piena conferma nella lettura dei flussi commerciali. Nel 2024 le mele italiane hanno superato la soglia del miliardo di euro in esportazioni, a fronte di importazioni rimaste sotto i 23 milioni: un rapporto che fotografa con chiarezza la centralità della categoria. E guardando al 2025, i dati disponibili a ottobre sono già oltre 970 milioni di euro, un livello che lascia intravedere un ulteriore ritocco del record a fine anno. Numeri che rendono la mela il prodotto di punta del commercio estero dell’ortofrutta Made in Italy: da sola vale oltre il 15% del totale e può contare su una presenza realmente globale, con circa 50 destinazioni che superano le 1.000 tonnellate.

{kind=link}

Le geografie che contano: Europa solida, nuovi mercati in movimento

La Germania resta, come da tradizione, un caposaldo con un andamento regolare. Alle spalle si consolida la Spagna, in forte espansione: nel 2024 i valori hanno quasi raddoppiato quelli del 2019 e sono già in linea con il 2025, che con ogni probabilità chiuderà su un nuovo massimo. Al terzo posto si colloca l’Arabia Saudita, mercato che dal 2022 mostra una stabilità interessante. Fuori dall’Europa, spicca il Brasile, passato da 14 milioni nel 2020 a 60 milioni nel 2024, anche se nel 2025 si registra un rallentamento: un segnale che riaccende l’attenzione sul potenziale di un’area che potrebbe beneficiare di nuovi equilibri commerciali, anche alla luce del dossier Mercosur. Tornando nel Vecchio Continente, il Regno Unito si conferma una destinazione solida; Israele ha invece triplicato i volumi in cinque anni e continua a crescere. Chiude il quadro l’Egitto, che fino al 2020 era la seconda piazza per l’export di mele (con poco più di 100 mila tonnellate), poi crollato a 22 mila tonnellate nel 2023: un ridimensionamento che però sembra in fase di recupero, visto che nei primi dieci mesi del 2025 è già tornato attorno a 60 mila tonnellate acquistate.

Mercato interno: consumi stabili e primi segnali dal 2026

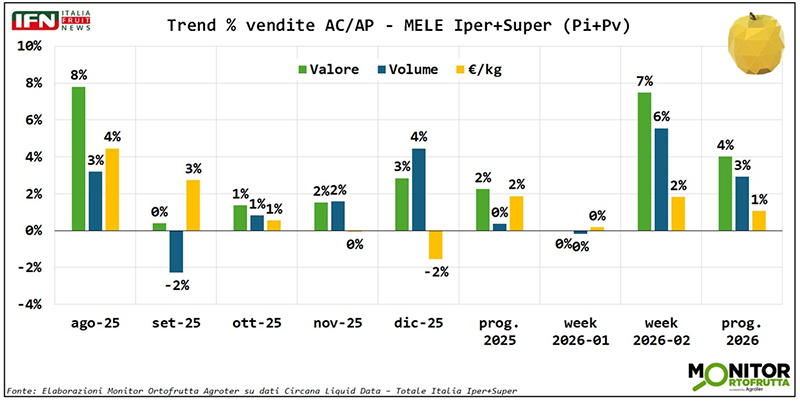

Se l’estero rappresenta una certezza, sul fronte domestico – almeno nel canale Iper+Super, per il quale sono disponibili dati aggiornati alla week 02 del 2026 – il quadro racconta una tenuta dei consumi più solida di quanto si potrebbe immaginare. Nel progressivo agosto-dicembre, rispetto allo stesso periodo dell’anno precedente, i volumi risultano sostanzialmente invariati, mentre si registra un +2% sia sul fronte dei prezzi sia sul valore sviluppato.

{kind=link}

Nel dettaglio, agosto ha evidenziato performance particolarmente interessanti, soprattutto a valore: un segnale che può trovare spiegazione anche nell’effetto “novità”, con alcune mele club che stanno guadagnando spazio in assortimento e intercettano una domanda più premium anche in un periodo meno tradizionale. Nei mesi successivi, la dinamica torna più ordinaria, tra fisiologici alti e bassi: settembre mostra un lieve arretramento dei volumi, mentre dicembre risente di una flessione delle quotazioni.

Il 2026, per ora, si apre con indicazioni da monitorare: la prima settimana ricalca in modo pressoché speculare l’andamento dell’anno scorso, mentre la seconda segnala un’accelerazione più marcata. Resta da capire se si tratti di un rimbalzo episodico o dell’inizio di un trend più strutturato, che dovrà trovare conferma nelle settimane successive.

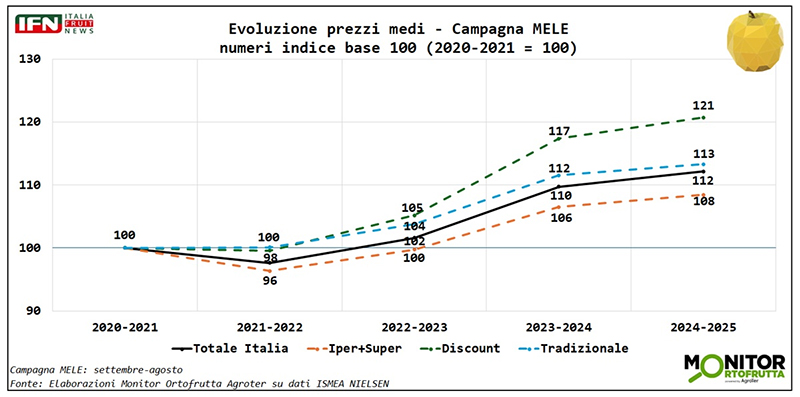

Prezzi, volumi e canali: bene iper+super, piccola flessione discount

Entrando nel dettaglio dei dati al consumo e osservando le performance dei diversi canali nelle ultime cinque campagne, emerge un quadro chiaro: nell’ultimo biennio la leva prezzo ha seguito una traiettoria inflattiva. Il valore medio nazionale risulta infatti cresciuto di 12 punti nella campagna 2024-25 rispetto alla 2020-21, con un’intensità diversa a seconda dei format distributivi. La spinta è stata più marcata nei discount (+21%), mentre nel canale Iper+Super l’aumento è stato più contenuto (+8%).

{kind=link}

Sul fronte dei volumi, nonostante l’incremento dei prezzi, il bilancio complessivo resta di sostanziale tenuta, con una lieve crescita nelle campagne intermedie e un arretramento nell’ultima, che rimane comunque superiore alla campagna “indice”. In questa dinamica si distingue la buona resilienza del canale Iper+Super, mentre il discount, proprio nell’ultima campagna, ha lasciato sul terreno qualche punto, segnalando un possibile assestamento dopo anni di espansione.

{kind=link}

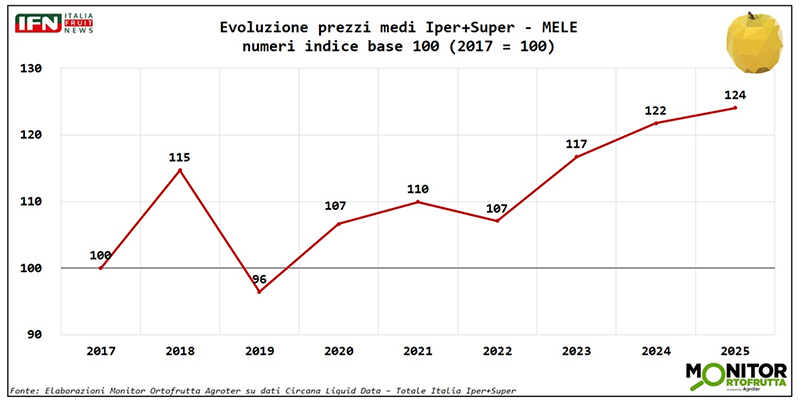

Allargando lo sguardo a un orizzonte decennale, limitatamente ai dati del canale Iper+Super (in questo caso su base anno solare e non per campagna), l’effetto inflattivo appare ancora più evidente: la crescita dei prezzi si avvia dal 2020 e si consolida nel 2024, fino a raggiungere un +24%. I volumi, invece, risultano sì inferiori ai livelli del 2017, ma la contrazione è relativamente contenuta: nell’ultima annata si parla di circa -6%. Ne deriva un fatturato di categoria complessivamente positivo all’interno del reparto, coerente con un riposizionamento che sta premiando sia le nuove varietà – sostenute da un lavoro di marketing più strutturato e da una promessa di qualità più riconoscibile – sia le “vecchie glorie”, che continuano a intercettare una fedeltà del consumatore tutt’altro che marginale.

{kind=link}

{kind=link}

Varietà e confezionato: la nuova mappa dello scaffale

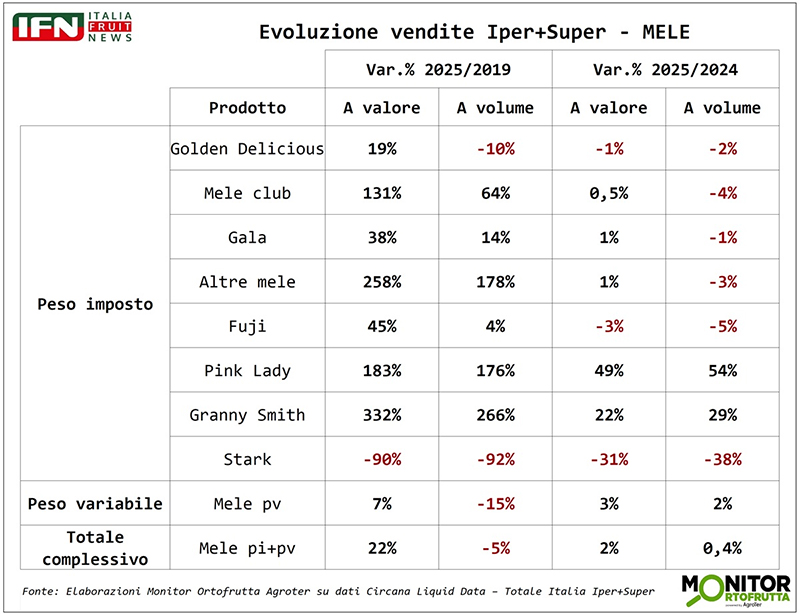

Per entrare nel merito della dinamica varietale, è utile guardare ai dati del peso imposto – quindi il prodotto confezionato – nel canale Iper+Super, mettendo a confronto il 2019 con il 2025 e, in parallelo, la progressione del 2025 sul 2024. In sei anni l’incidenza del confezionato è aumentata in modo netto, passando dal 30% al 40%: un segnale che racconta l’evoluzione del reparto, sempre più orientato verso formati e proposte “guidate”, dove servizio, riconoscibilità e segmentazione giocano un ruolo crescente.

Dentro questo perimetro, a livello varietale, il confezionato cresce soprattutto per Granny Smith e per le mele club (a partire da Pink Lady), oltre a un insieme di “altre mele” che al proprio interno include molte varietà tradizionali partite da quote iniziali molto basse. Fuji e Gala avanzano, ma con una progressione più contenuta, mentre la Golden è il caso più emblematico di riposizionamento: perde 10 punti a volume, ma guadagna 19 punti a valore, segno di una tenuta commerciale che passa più dalla valorizzazione che dalla quantità. Andamento opposto, e decisamente più critico, per la Red Delicious, che registra un crollo verticale sia a volume sia a valore, confermandosi la varietà che più ha sofferto la pressione competitiva delle nuove selezioni.

{kind=link}

Se invece il confronto si sposta sul più recente 2024-2025, il quadro mostra ulteriori sfumature: Golden e Gala risultano in leggerissimo calo a volume, mentre Fuji e le altre club arretrano qualcosa in più, pur mantenendo una discreta resilienza a valore, soprattutto per le selezioni più nuove. Pink Lady, decana delle club, continua a crescere a doppia cifra, così come una “vecchia gloria” come Granny Smith, che resta l’unica mela verde stabilmente riconoscibile nel reparto. La Red, invece, continua a scendere. Nel complesso, il peso variabile risulta in lieve crescita, a indicare un equilibrio ancora in movimento tra libero servizio e confezionato.

Il consumatore al centro: qualità prima di tutto

Una dinamica varietale che merita attenzione anche alla luce di ciò che guida la scelta del consumatore. Le indagini del Monitor Ortofrutta di Agroter, su un campione di 3.000 capi d’acquisto, indicano che quando si entra in un punto vendita della Gdo per comprare mele il primo criterio resta la freschezza, quindi un parametro qualitativo, seguito dall’immancabile rapporto qualità-prezzo. Vengono poi assortimento e assenza di discontinuità nell’offerta, mentre più indietro si collocano esposizione e comunicazione e, infine, le novità: un ordine di priorità che spiega perché le nuove selezioni possano crescere, ma solo quando riescono a inserirsi dentro una promessa di qualità percepita stabile e coerente nel tempo. (lg)

Ha collaborato Alberto Biffi

Il meglio di IFN

Melicoltura, Pinzger rilancia il settore: “Le basi per guardare avanti con ottimismo ci sono”

Filiera solida, professionalità diffuse e capacità di collaborazione sono, per VIP, i punti di forza su cui costruire il futuro del comparto

Ricambio generazionale, clima, manodopera e fitofarmaci sono i veri nodi strutturali del settore

Il meglio di IFN

Fragole, il clima penalizza offerta e qualità, mentre i prezzi salgono. Nelle prossime settimane atteso un ritorno alla normalità

Dalla diretta IFN di ieri mattina sono emersi numerosi spunti di interesse

Il meglio di IFN

Romagnoli F.lli spinge la campagna 2026 delle patate novelle siciliane

Chiesa: "Il calibro uniforme dei tuberi rappresenta l'elemento distintivo di quest’anno"

Il meglio di IFN

Meteo, fino a giovedì vento, pioggia e gelo: poi torna il sole per Pasqua

Nuovo affondo dell'aria fredda sull’Italia: Sud e Adriatico sotto osservazione. Ma nel weekend torna il tepore e riecco il clima da fragole

Il meglio di IFN

Tigros ripensa la comunicazione in-store: dal prezzo al valore

L’insegna lombarda rilegge il flagship store con un format più pulito, leggibile e orientato alla scelta

Il meglio di IFN

Op Francescon celebra 25 anni: nuova sede e una storia che va oltre i numeri

Dalle origini familiari a una realtà da 90 mila tonnellate, il gruppo conferma un percorso di sviluppo costruito su qualità e visione

Il meglio di IFN

Ventura, 90 anni da protagonista: crescita, innovazione e 163 milioni di fatturato

BBmix traina lo sviluppo e celebra l’anniversario tra campagna media, attività sul territorio e una limited edition dedicata

Il meglio di IFN

I magnifici 5 che appassionano gli italiani

Le banane restano il riferimento assoluto; nettarine e angurie si distinguono nella Gdo, mirtilli e avocado spingono berries ed esotico

Il meglio di IFN

Fragola, l’innovazione parte dal breeding: NSG mostra a Policoro il futuro della filliera

Al quinto open day di Nova Siri Genetics riflettori su ricerca varietale, prove in campo e sulla nuova Elyson®

Il meglio di IFN

Dormex, il caso che smaschera l’ipocrisia del dibattito sui fitofarmaci

Se una sostanza è davvero da vietare per le sue implicazioni, allora deve esserlo per tutti. Non solo per i produttori italiani

Il meglio di IFN

Fragole, brusco arresto dei volumi nella Gdo: -33% da inizio anno

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Il meglio di IFN

Fragole, la Gdo non arretra nonostante una campagna difficile

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Il meglio di IFN

Melone del Senegal, Mantuafruit spinge su filiera, qualità e responsabilità sociale

Con Terra Equa, il progetto sviluppato con Coop continua a finanziare scuole, centri medici e opportunità per il territorio

Il meglio di IFN

Rincari fuori controllo: Unaproa chiede misure urgenti

Il presidente Salvatore segnala al Masaf la necessità di intervenire rapidamente per salvaguardare le filiere

Il meglio di IFN

Fragole, prezzi elevati ma consumi resilienti: il mercato premia la qualità

La Diretta IFN di martedì 31 marzo alle ore 11.00 offrirà un confronto ricco di contenuti