Il meglio di IFN

Arance, scatta la leva promo: la Gdo prova a svegliare la domanda

La pressione promozionale passa dal 26 al 33% in un anno

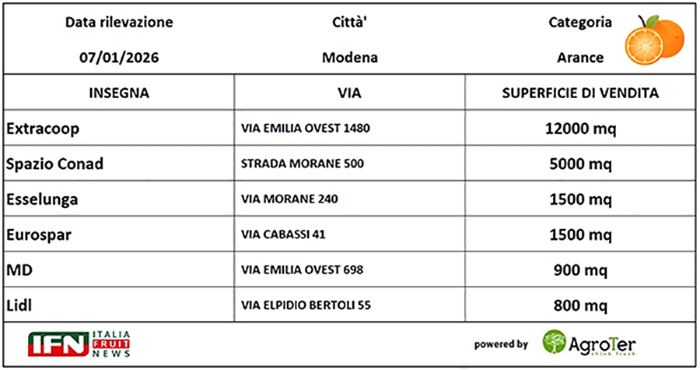

La stagione delle arance entra nel cuore dell’inverno con una fotografia che parla di maggiore tatticismo da parte della distribuzione: meno dispersione di gamma, più attenzione alla gestione dello spazio e – soprattutto – una leva promozionale in crescita. Una strategia che può essere letta anche come il segnale di una domanda non pienamente reattiva, che in questa fase va stimolata con leve commerciali più aggressive e un assortimento maggiormente “guidato”, capace di sostenere la rotazione senza appesantire lo scaffale. È quanto emerge dall’analisi di IFN condotta il 7 gennaio 2026 su sei insegne nella piazza di Modena, confrontata con quanto esaminato (negli stessi negozi) un anno fa.

{kind=link}

Il campione: sei formati, sei strategie

La rilevazione copre insegne e superfici molto diverse, dall’iper Extracoop (12.000 mq) a Spazio Conad (5.000 mq), fino ai supermercati (Esselunga ed Eurospar, 1.500 mq) e ai discount (MD 900 mq; Lidl 800 mq). Un set che consente di leggere non solo “quante” arance arrivano a scaffale, ma come vengono costruiti assortimento e posizionamento nei diversi format.

{kind=link}

Referenze: Coop ed Esselunga restano in testa, ma la gamma si asciuga

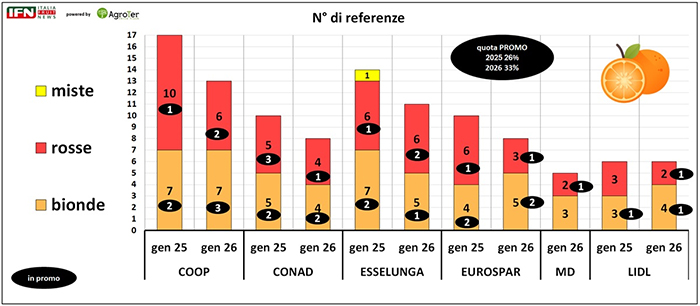

Nel confronto 2026 vs 2025 emerge una tendenza chiara: razionalizzazione.

Coop resta il riferimento per profondità di offerta, ma passa da 17 a 13 referenze. Anche Esselunga scende, da 14 a 11. Conad si riduce da 10 a 8 così come Eurospar. Sul fronte discount, Lidl rimane stabile a 6, mentre MD presidia con 5 (negozio non rilevato nel 2025).

Sul mix, le bionde restano la base comune a tutte le insegne, mentre le rosse diventano l’elemento che “fa la differenza” dove la categoria viene gestita con maggiore segmentazione (Coop, Esselunga).

La promozionalità è diffusa in tutto il campione, con intensità variabile: Coop risulta particolarmente attiva (nel 2026 si contano 5 referenze in promo), mentre Conad ed Esselunga restano dinamiche. Anche Eurospar mantiene una presenza promozionale costante, mentre nei discount l’attività è più selettiva ma non assente.

{kind=link}

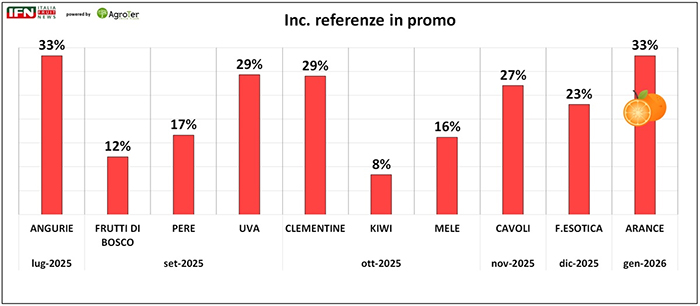

Promozioni in aumento: la pressione sale al 33%

Quindi, la leva prezzo si fa più presente: la quota promo complessiva sale dal 26% (2025) al 33% (2026). Un livello che, alla luce delle categorie monitorate finora, colloca le arance tra i reparti più promozionati e pareggiato solamente dalle angurie a luglio, allineandosi ai prodotti tipicamente ad alta intensità promozionale. Il dato conferma che la Gdo sta utilizzando le arance come volano di traffico e acceleratore di rotazione nel pieno della stagione.

{kind=link}

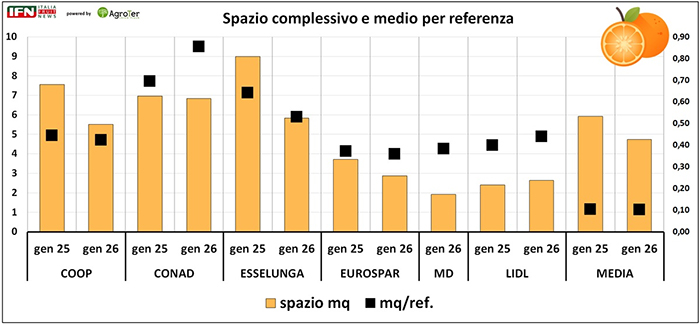

Spazi: cala la metratura media, ma non ovunque

La prudenza si vede anche sullo scaffale. In molte insegne lo spazio complessivo dedicato alle arance nel 2026 risulta più contenuto rispetto al 2025, con una contrazione evidente soprattutto in Coop ed Esselunga. Conad appare più stabile, mentre nei discount le metrature restano fisiologicamente inferiori, con variazioni contenute.

La media complessiva scende (il grafico indica un passaggio da circa 6 mq a poco meno di 5 mq), segnale coerente con la riduzione delle referenze: meno “ampiezza”, più selezione. A completare il quadro c’è l’indicatore dei mq per referenza (i quadrati neri): dove l’assortimento viene asciugato senza ridurre in modo proporzionale la superficie, lo spazio medio per prodotto tende a crescere, con un’esposizione più “pulita” e leggibile; al contrario, quando calano sia metri quadri sia referenze, la categoria diventa più compressa, orientata alla rotazione e a un presidio più essenziale del lineare.

{kind=link}

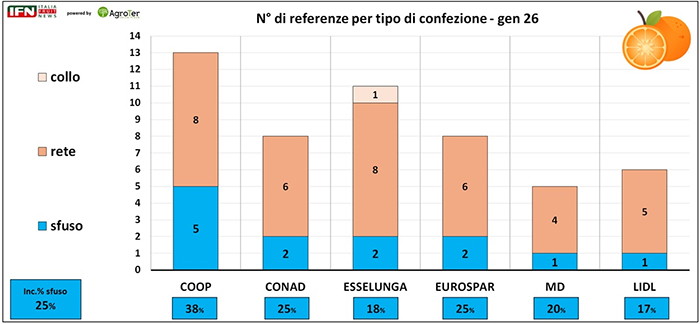

Confezioni: domina la rete, lo sfuso vale un quarto della presenza

Sul packaging il messaggio è netto: la rete resta la soluzione cardine in tutte le insegne. Lo sfuso pesa mediamente il 25% delle referenze, con una forte variabilità tra insegne:

- Coop spinge maggiormente sullo sfuso (38%, 5 referenze su 13).

- Conad ed Eurospar sono allineate al 25%.

- Esselunga scende al 18% e inserisce anche una referenza a collo (unico caso nel campione).

- Nei discount lo sfuso resta più limitato (MD 20%, Lidl 17%).

In sintesi, la rete si conferma lo “standard industriale” della categoria: garantisce facilità di gestione, rapidità di riassortimento e una proposta immediatamente confrontabile sul fronte prezzo. Lo sfuso, invece, funziona come leva più “da reparto”: richiede spazio e presidio operativo, ma consente di lavorare meglio su percezione di freschezza, scelta del consumatore e valorizzazione della qualità. Non a caso cresce dove l’insegna punta sull’impatto visivo e sulla costruzione di un banco più ricco, mentre nei discount – per natura più orientati alla standardizzazione e alla logica pack-driven – resta una componente accessoria. Il collo, infine, appare ancora marginale: quando compare, è un segnale di ricerca di un posizionamento specifico (convenienza o servizio), ma non rappresenta oggi un driver strutturale per le arance in questa fase di stagione.

{kind=link}

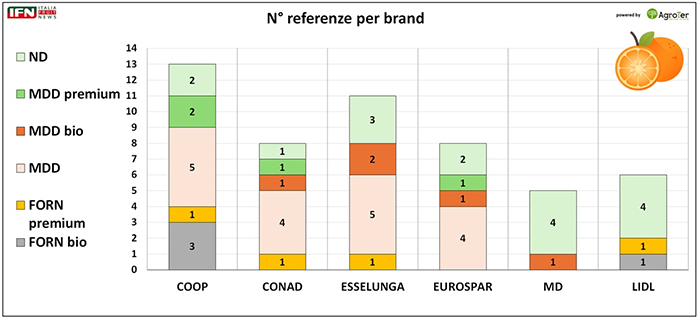

Marche: la Mdd struttura la categoria nei tradizionali, il “neutro” pesa nei discount

La lettura per brand evidenzia due modelli. Nei supermercati tradizionali la categoria si regge su una combinazione di Mdd (anche in versioni bio e premium) e una quota di ND, intesa come “non disponibile” rispetto ai parametri di marca: prodotti neutri, senza un marchio del distributore né un brand del produttore chiaramente riconoscibile a scaffale. Coop, ad esempio, costruisce una piramide completa (fornitore bio e premium, Mdd, Mdd premium e ND). Conad ed Eurospar mostrano un impianto simile, mentre Esselunga affianca alla Mdd una componente bio rilevante. Nel complesso, però, emerge un elemento trasversale: manca un brand del produttore forte e continuativo, capace di “firmare” la categoria e di trainare in modo strutturale il segmento premium.

Nei discount la situazione cambia: MD e Lidl mostrano una presenza ancora più marcata di ND (4 referenze in entrambi i casi), con un presidio più selettivo di linee fornitore e/o bio. Qui il “neutro” diventa parte integrante della strategia: massima standardizzazione dell’offerta e confronto prezzo immediato, con pochi innesti mirati per coprire segmenti a maggior valore.

{kind=link}

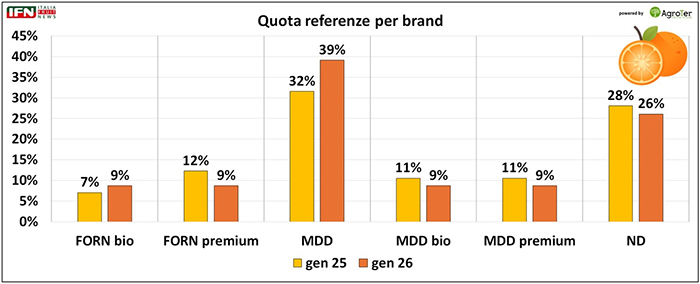

Quote: cresce la Mdd “standard”, arretrano i segmenti premium e bio

In coerenza con quanto emerge dalla lettura per brand il confronto delle quote complessive chiarisce l’evoluzione in atto: la Mdd cresce dal 32% al 39%. Contestualmente, si riducono i segmenti premium (sia fornitore sia Mdd, entrambi dall’11% al 9%) e anche il bio arretra (dall’11% al 9%), anche l’ND cala leggermente (dal 28% al 26%), confermando un presidio ancora rilevante del “neutro” a scaffale.

È una dinamica tipica di fasi in cui la Gdo punta su efficienza, semplificazione e riconoscibilità: la Mdd diventa l’asse portante su cui costruire continuità di offerta e controllo prezzo, mentre il valore aggiunto si concentra in pochi innesti selettivi. In assenza di un brand del produttore capace di guidare stabilmente la fascia alta, una parte della categoria tende così a rimanere “anonima”, con l’ND che continua a occupare una quota significativa del lineare.

{kind=link}

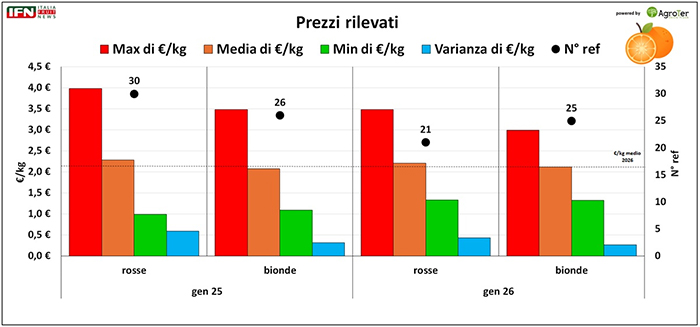

Prezzi: massimi in calo e forbice più stretta

Sul pricing, nel 2026 il mercato appare più ordinato rispetto al 2025. Per le rosse il prezzo massimo scende da 4,0 a 3,5 €/kg, con una media attorno a 2,2 €/kg; per le bionde il massimo passa da 3,5 a 3,0 €/kg, con una media vicina a 2,1 €/kg. In entrambi i casi cresce il minimo (intorno a 1,3 €/kg nel 2026), segno di un rialzo del “pavimento” prezzo e di una compressione della variabilità. (lg)

Ha collaborato Fabrizio Pattuelli.

Il meglio di IFN

Melicoltura, Pinzger rilancia il settore: “Le basi per guardare avanti con ottimismo ci sono”

Filiera solida, professionalità diffuse e capacità di collaborazione sono, per VIP, i punti di forza su cui costruire il futuro del comparto

Ricambio generazionale, clima, manodopera e fitofarmaci sono i veri nodi strutturali del settore

Il meglio di IFN

Fragole, il clima penalizza offerta e qualità, mentre i prezzi salgono. Nelle prossime settimane atteso un ritorno alla normalità

Dalla diretta IFN di ieri mattina sono emersi numerosi spunti di interesse

Il meglio di IFN

Romagnoli F.lli spinge la campagna 2026 delle patate novelle siciliane

Chiesa: "Il calibro uniforme dei tuberi rappresenta l'elemento distintivo di quest’anno"

Il meglio di IFN

Meteo, fino a giovedì vento, pioggia e gelo: poi torna il sole per Pasqua

Nuovo affondo dell'aria fredda sull’Italia: Sud e Adriatico sotto osservazione. Ma nel weekend torna il tepore e riecco il clima da fragole

Il meglio di IFN

Tigros ripensa la comunicazione in-store: dal prezzo al valore

L’insegna lombarda rilegge il flagship store con un format più pulito, leggibile e orientato alla scelta

Il meglio di IFN

Op Francescon celebra 25 anni: nuova sede e una storia che va oltre i numeri

Dalle origini familiari a una realtà da 90 mila tonnellate, il gruppo conferma un percorso di sviluppo costruito su qualità e visione

Il meglio di IFN

Ventura, 90 anni da protagonista: crescita, innovazione e 163 milioni di fatturato

BBmix traina lo sviluppo e celebra l’anniversario tra campagna media, attività sul territorio e una limited edition dedicata

Il meglio di IFN

I magnifici 5 che appassionano gli italiani

Le banane restano il riferimento assoluto; nettarine e angurie si distinguono nella Gdo, mirtilli e avocado spingono berries ed esotico

Il meglio di IFN

Fragola, l’innovazione parte dal breeding: NSG mostra a Policoro il futuro della filliera

Al quinto open day di Nova Siri Genetics riflettori su ricerca varietale, prove in campo e sulla nuova Elyson®

Il meglio di IFN

Dormex, il caso che smaschera l’ipocrisia del dibattito sui fitofarmaci

Se una sostanza è davvero da vietare per le sue implicazioni, allora deve esserlo per tutti. Non solo per i produttori italiani

Il meglio di IFN

Fragole, brusco arresto dei volumi nella Gdo: -33% da inizio anno

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Il meglio di IFN

Fragole, la Gdo non arretra nonostante una campagna difficile

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Il meglio di IFN

Melone del Senegal, Mantuafruit spinge su filiera, qualità e responsabilità sociale

Con Terra Equa, il progetto sviluppato con Coop continua a finanziare scuole, centri medici e opportunità per il territorio

Il meglio di IFN

Rincari fuori controllo: Unaproa chiede misure urgenti

Il presidente Salvatore segnala al Masaf la necessità di intervenire rapidamente per salvaguardare le filiere

Il meglio di IFN

Fragole, prezzi elevati ma consumi resilienti: il mercato premia la qualità

La Diretta IFN di martedì 31 marzo alle ore 11.00 offrirà un confronto ricco di contenuti