Il meglio di IFN

Ortofrutta 2025: i 10 prodotti che fanno la differenza (+1)

Trend esplosivi per frutti di bosco ed esotico, ma le banane restano il vero motore dei consumi

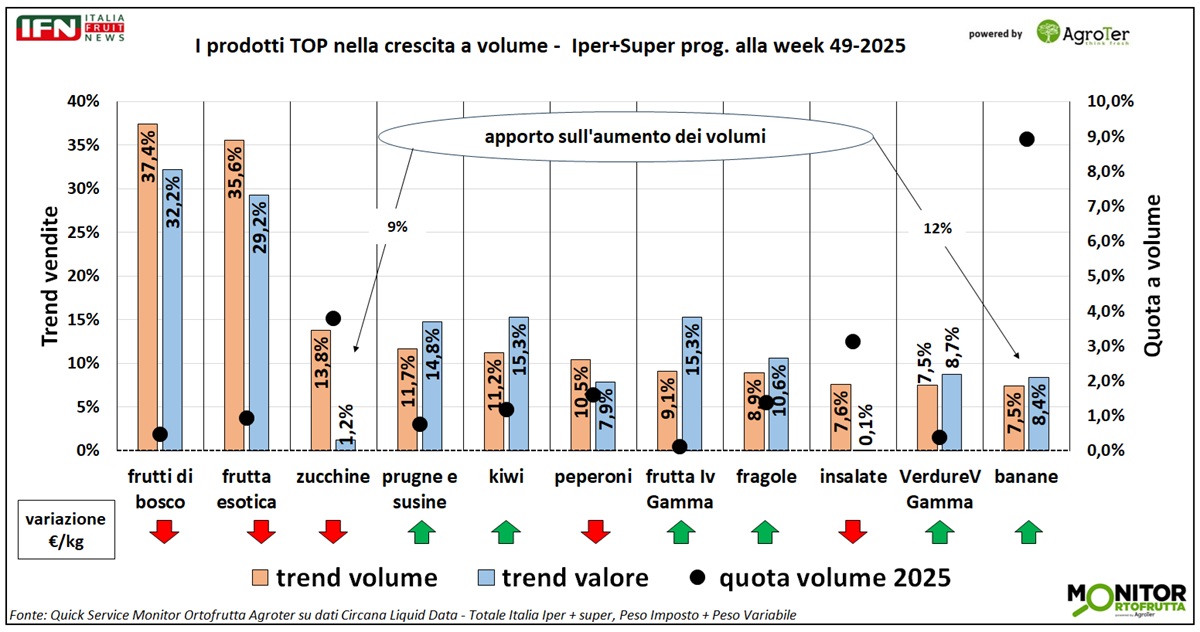

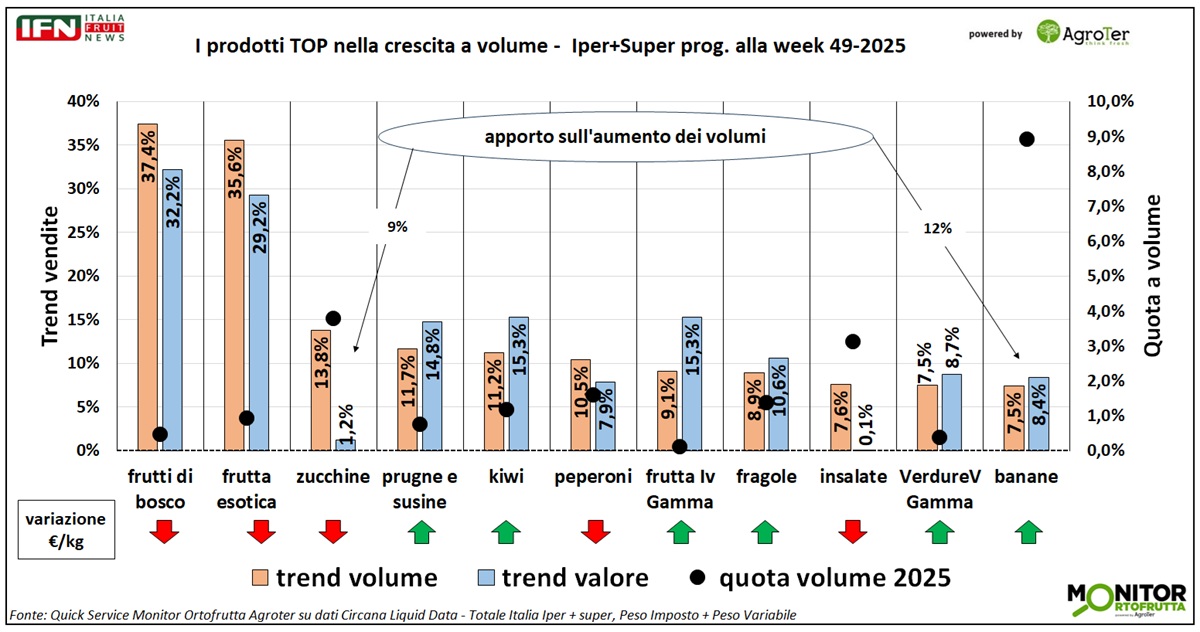

Che il 2025 si proiettasse come un anno favorevole per vendite e consumi del reparto ortofrutta della Gdo lo intuivamo già da mesi, sulla base delle performance monitorate e analizzate settimana dopo settimana. Un andamento positivo, pur con fisiologici momenti di alti e bassi. Il comparto che osserviamo è però complesso: le diverse categorie risentono sia delle variabili meteo sia del cambiamento delle abitudini di consumo degli italiani. Di conseguenza, il contributo alla crescita non è uniforme e varia sensibilmente tra i prodotti più e meno performanti. In questa analisi ci focalizziamo sui primi undici prodotti per crescita delle vendite a volume, includendo anche le banane, che rappresentano la prima categoria per contributo assoluto all’aumento dei volumi nei canali di ipermercati e supermercati.

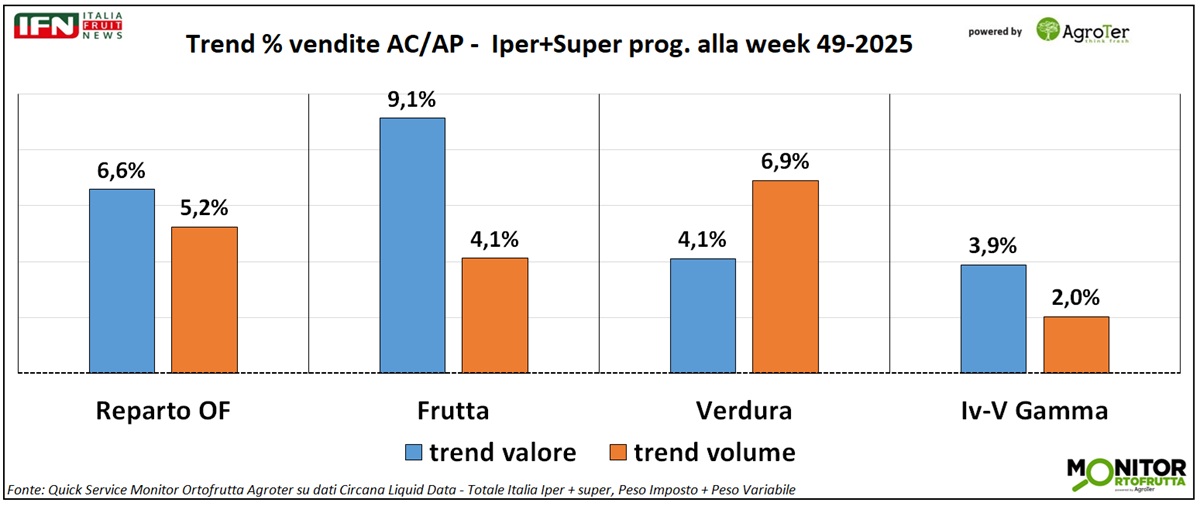

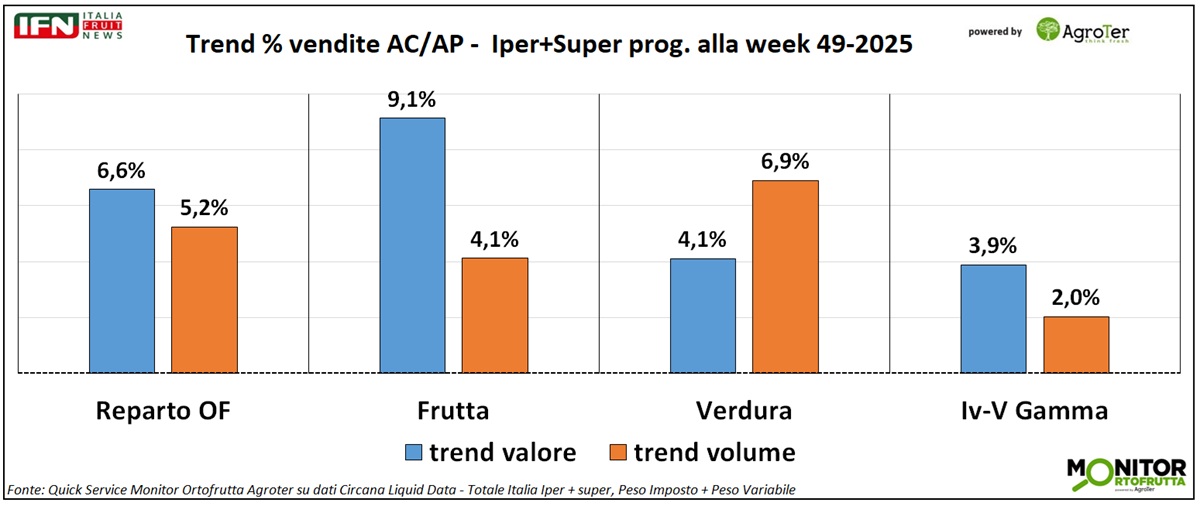

Dall’inizio dell’anno fino alla settimana 49, il reparto registra una crescita dei volumi del 5,2%, accompagnata da un incremento ancora più marcato del valore (+6,6%). Un risultato trainato soprattutto dall’aumento dell’euro-chilo della frutta e, in parte, dei prodotti di IV e V Gamma. La frutta cresce a volume del 4,1% ma mette a segno una performance decisamente migliore a valore (+9,1%), mentre i prodotti servizio avanzano del 2% in volume e del 3,9% a valore, beneficiando di un recupero dell’euro-chilo che negli ultimi anni era rimasto sostanzialmente stabile. La verdura contribuisce anch’essa alla crescita, ma con una dinamica opposta: i volumi aumentano in modo sostenuto (+6,9%), mentre il valore cresce più moderatamente (+4,1%). Le recenti dinamiche produttive, ripetutesi più volte nel corso dell’anno, confermano come il 2025 sia stato un anno in deflazione per il comparto orticolo.

{kind=link}

Nel ranking delle categorie più performanti per crescita dei consumi rispetto al 2024, frutti di bosco e frutta esotica occupano le prime posizioni. Un risultato eclatante solo in apparenza: i trend a doppia cifra (+30/+40%) sono infatti ormai una costante da mesi e stanno progressivamente rafforzando il peso di queste due categorie all’interno del reparto. La crescita a valore risulta invece meno accentuata, anche se si tratta di referenze caratterizzate da un euro-chilo elevato; in termini di incidenza assoluta sui consumi, tuttavia, i livelli restano ancora contenuti.

Dalla seconda posizione in poi la crescita a volume si ridimensiona, pur rimanendo in doppia cifra per diverse categorie: zucchine (+13,8%), prugne e susine (+11,7%), kiwi (+11,2%) e peperoni (+9,1%), per poi scendere progressivamente nelle posizioni successive del ranking. Nel complesso, oltre a frutti di bosco ed esotico, il prezzo medio risulta in calo rispetto al 2024 anche per le verdure presenti in classifica (zucchine, peperoni e insalate), in linea con le dinamiche produttive già evidenziate.

{kind=link}

L’euro-chilo cresce invece per la V Gamma verdura e per alcune categorie residuali della frutta; in questo contesto spicca la performance delle banane. Pur collocandosi teoricamente all’11° posto per crescita dei consumi, le banane rappresentano il 9% dei volumi complessivi del reparto ortofrutta e registrano un incremento del 7,5%.

Questo le rende la categoria che contribuisce maggiormente, in valore assoluto, all’aumento delle quantità vendute: ponendo pari a 100 i chili di ortofrutta aggiuntivi venduti nel 2025 rispetto al 2024, il contributo delle banane è del 12%, superiore a quello delle zucchine (9%). Un risultato che si spiega con la diversa incidenza sul totale dei volumi del reparto, decisamente più elevata per le banane (9%) rispetto alle zucchine (4%), nonostante queste ultimo mostrino un trend di crescita a volume più sostenuto.

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"