Il meglio di IFN

Frutti di bosco, corsa senza freni: mirtilli e supermercati superstar

Lamponi in contrazione, mix e more stabili, ribes ancora marginale. L'MDD cresce nelle referenze innovative

La scorsa settimana abbiamo esaminato, grazie alle analisi del Monitor Ortofrutta (clicca qui), come i frutti di bosco stiano vivendo un periodo di crescita straordinaria, con trend che spesso raggiungono la doppia cifra. Nel complesso, da inizio anno le vendite in Gdo di frutti di bosco sono aumentate del 33% a volume, mentre il prezzo medio mix è rimasto sostanzialmente stabile, determinando un incremento analogo anche in termini di valore (+31%). Dalla fine dell’estate l’accelerazione dei volumi è ancora più evidente: +52% a settembre, +76% a ottobre e addirittura +84% nella week 44. Un boom favorito probabilmente anche dal calo del prezzo medio al chilo, sceso rispettivamente di 13, 21 e 24 punti negli stessi periodi.

Oggi entriamo nel dettaglio di canali e tipologie, con uno sguardo alle dinamiche competitive che stanno ridisegnando il comparto e con l’obiettivo di delineare un quadro ancora più profondo.

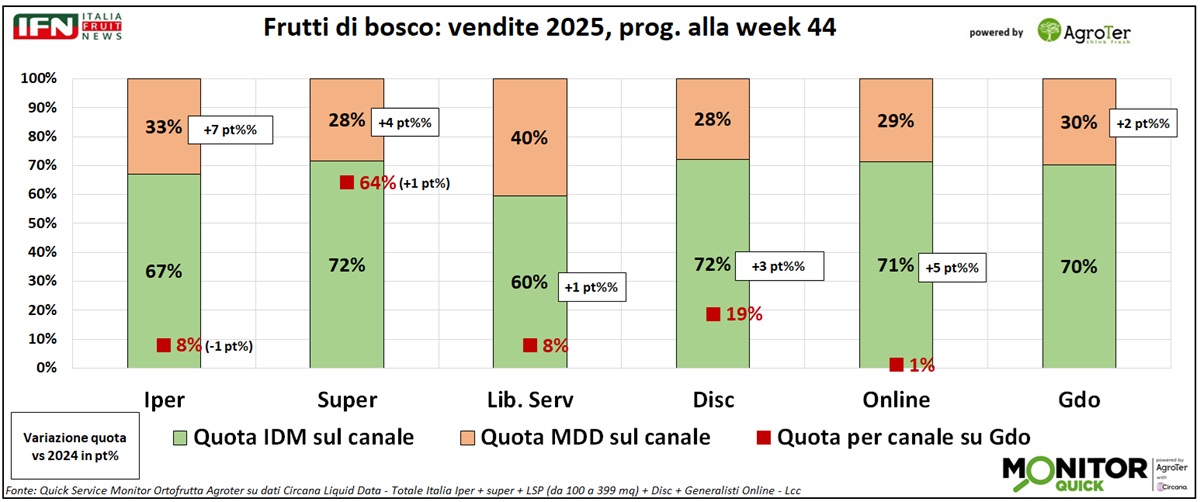

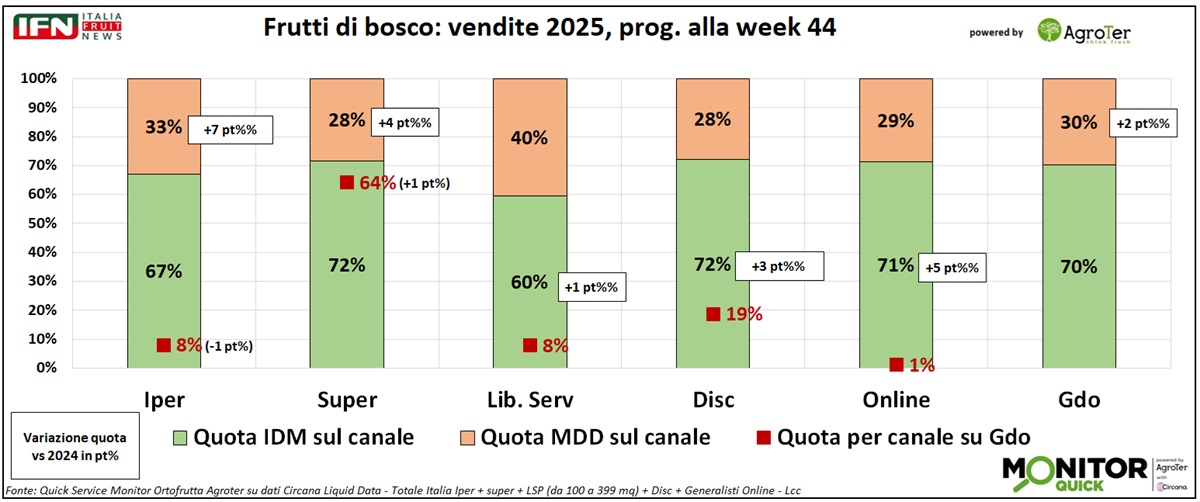

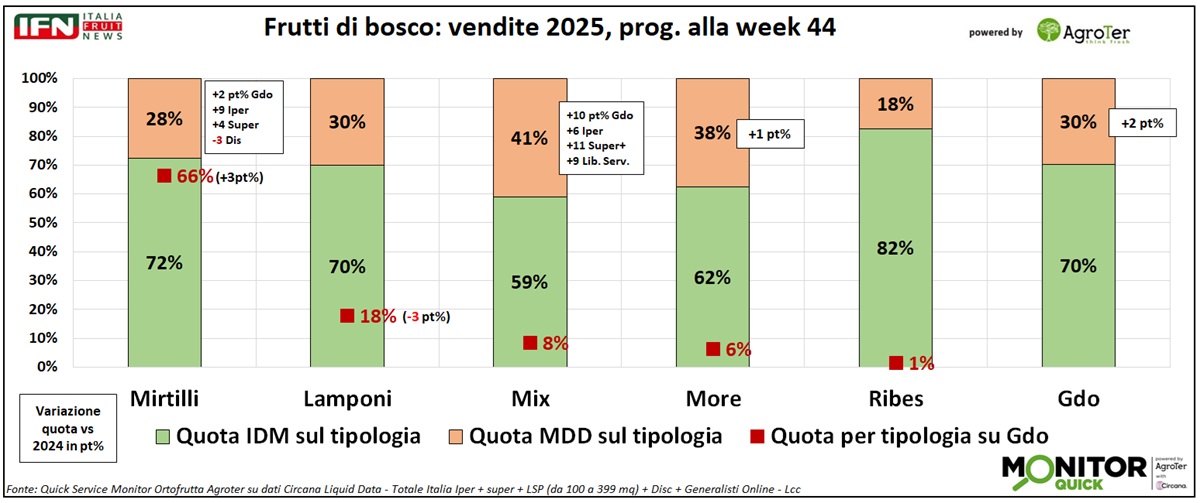

Il primo elemento riguarda il rapporto tra MDD e IDM. Attualmente, sugli scaffali della Gdo domina l’IDM, intesa come marchio del produttore. L’IDM pesa per il 70% del valore, mentre l’MDD si attesta al 30% secondo i dati aggiornati alla week 44. Quest’ultima mostra un progresso di 2 punti percentuali, con performance diverse a seconda del canale: l’MDD raggiunge il 40% nel libero servizio, il 33% negli iper e si ferma tra il 28 e il 29% in supermercati, discount e online. Nel dettaglio, iper e super crescono rispettivamente di 7 e 4 punti percentuali, mentre discount, libero servizio e online vedono rafforzarsi soprattutto la quota IDM. Anche i rapporti di forza tra canali sono ben definiti: i supermercati guidano la categoria con una quota del 64%, in aumento di un punto percentuale. Seguono i discount con il 19%, anch’essi in crescita (+3%). Iper e libero servizio si fermano all’8%, con tendenze opposte che si compensano (-1% gli iper, +1% il libero servizio). L’online cresce sensibilmente (+5%), ma rappresenta ancora solo l’1% delle vendite totali.

{kind=link}

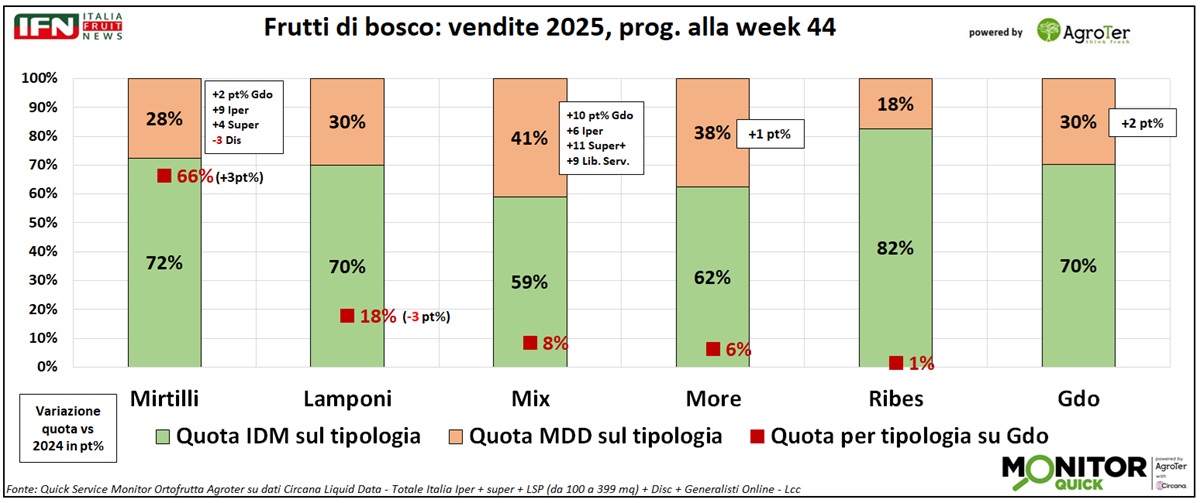

Osservando le diverse specie, emerge chiaramente l’egemonia del mirtillo, che vale il 66% del mercato, seguito dai lamponi (18%), dal mix (8%), dalle more (6%) e, in coda, dal ribes con l’1%. La corsa del mirtillo sembra inarrestabile: conquista altri 3 punti di quota anno su anno nella Gdo, mentre il lampone arretra della stessa entità. Mix, more e ribes risultano invece complessivamente stabili.

Molto eterogeneo anche il rapporto tra MDD e IDM a seconda della specie. Nel mirtillo l’MDD pesa il 28%, in crescita di 2 punti grazie soprattutto agli incrementi registrati negli iper (+9%) e nei supermercati (+4%), mentre i discount arretrano (-3%). Per lamponi, more e ribes le differenze sono più contenute. Spicca invece la vivacità del segmento mix, dove l’MDD raggiunge il 41% e con una crescita a doppia cifra (+10 punti) e i supermercati in prima linea (+11 punti). Una referenza innovativa sulla quale le catene stanno evidentemente investendo per aumentare la penetrazione e valorizzare la categoria attraverso il proprio marchio.

{kind=link}

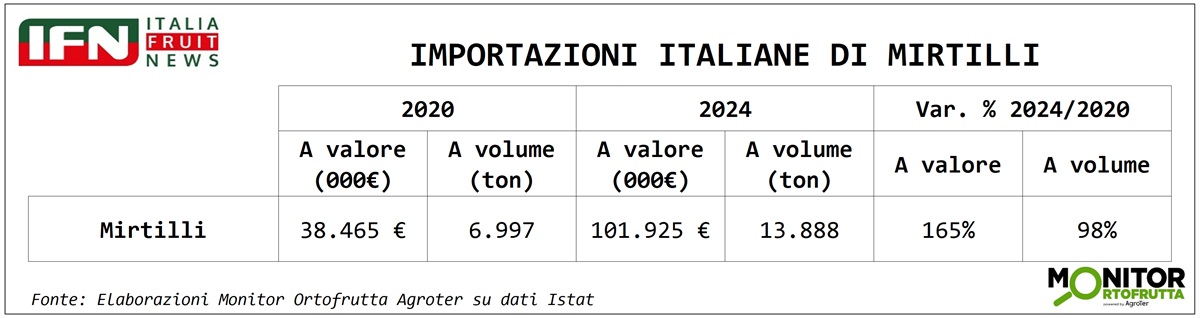

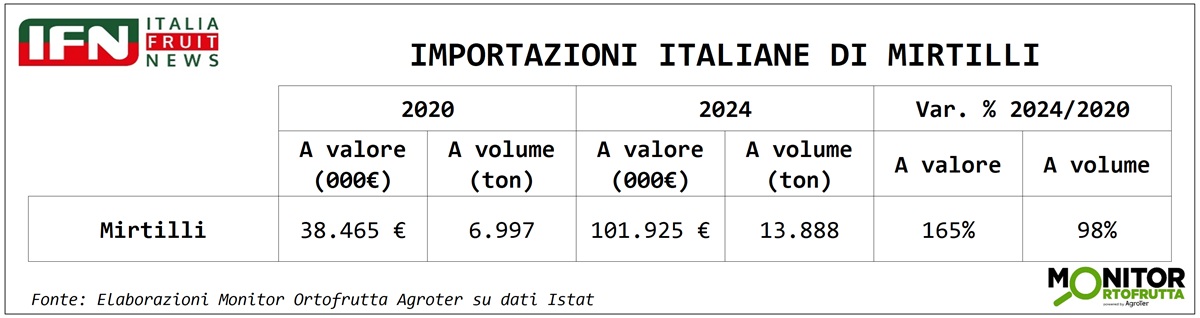

La chiusura non può che essere dedicata al mirtillo, protagonista incontrastato della categoria. La crescita esplosiva dei consumi poggia soprattutto sulle importazioni, come mostra l’analisi del periodo 2020-2024: il valore dell’import è passato da 38 milioni a oltre 100, segnando un +165% a fronte di un incremento dei volumi del 98%. Un ritmo che non trova riscontro nella produzione nazionale ferma a circa 1.500 ettari e 8-10 mila tonnellate annue, mentre la Spagna coltiva quasi 5 mila ettari e produce tra 60 e 70 mila tonnellate all’anno. Una distanza che fotografa chiaramente quanto il potenziale del comparto italiano resti ancora in larga parte da sviluppare.

{kind=link}

Ha collaborato Alfonso Bendi

Il meglio di IFN

Fragole, il clima penalizza offerta e qualità, mentre i prezzi salgono. Nelle prossime settimane atteso un ritorno alla normalità

Dalla diretta IFN di ieri mattina sono emersi numerosi spunti di interesse

Sud Italia si conferma leader, Spagna in difficoltà mentre crescono Marocco ed Egitto

Il meglio di IFN

Romagnoli F.lli spinge la campagna 2026 delle patate novelle siciliane

Chiesa: "Il calibro uniforme dei tuberi rappresenta l'elemento distintivo di quest’anno"

Il meglio di IFN

Meteo, fino a giovedì vento, pioggia e gelo: poi torna il sole per Pasqua

Nuovo affondo dell'aria fredda sull’Italia: Sud e Adriatico sotto osservazione. Ma nel weekend torna il tepore e riecco il clima da fragole

Il meglio di IFN

Tigros ripensa la comunicazione in-store: dal prezzo al valore

L’insegna lombarda rilegge il flagship store con un format più pulito, leggibile e orientato alla scelta

Il meglio di IFN

Op Francescon celebra 25 anni: nuova sede e una storia che va oltre i numeri

Dalle origini familiari a una realtà da 90 mila tonnellate, il gruppo conferma un percorso di sviluppo costruito su qualità e visione

Il meglio di IFN

Ventura, 90 anni da protagonista: crescita, innovazione e 163 milioni di fatturato

BBmix traina lo sviluppo e celebra l’anniversario tra campagna media, attività sul territorio e una limited edition dedicata

Il meglio di IFN

I magnifici 5 che appassionano gli italiani

Le banane restano il riferimento assoluto; nettarine e angurie si distinguono nella Gdo, mirtilli e avocado spingono berries ed esotico

Il meglio di IFN

Fragola, l’innovazione parte dal breeding: NSG mostra a Policoro il futuro della filliera

Al quinto open day di Nova Siri Genetics riflettori su ricerca varietale, prove in campo e sulla nuova Elyson®

Il meglio di IFN

Dormex, il caso che smaschera l’ipocrisia del dibattito sui fitofarmaci

Se una sostanza è davvero da vietare per le sue implicazioni, allora deve esserlo per tutti. Non solo per i produttori italiani

Il meglio di IFN

Fragole, brusco arresto dei volumi nella Gdo: -33% da inizio anno

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Il meglio di IFN

Fragole, la Gdo non arretra nonostante una campagna difficile

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Il meglio di IFN

Melone del Senegal, Mantuafruit spinge su filiera, qualità e responsabilità sociale

Con Terra Equa, il progetto sviluppato con Coop continua a finanziare scuole, centri medici e opportunità per il territorio

Il meglio di IFN

Rincari fuori controllo: Unaproa chiede misure urgenti

Il presidente Salvatore segnala al Masaf la necessità di intervenire rapidamente per salvaguardare le filiere

Il meglio di IFN

Fragole, prezzi elevati ma consumi resilienti: il mercato premia la qualità

La Diretta IFN di martedì 31 marzo alle ore 11.00 offrirà un confronto ricco di contenuti

Il meglio di IFN

Ortofrutta in vista di Pasqua: carciofi in esaurimento, fragole di qualità e primizie alle porte

Marco Lotta: “Per la filiera non bastano le feste, serve programmazione e flessibilità tutto l’anno”