Monitor

Patate: la categoria si compatta, lo scaffale si segmenta

Segui la diretta IFN, oggi, alle ore 11.00

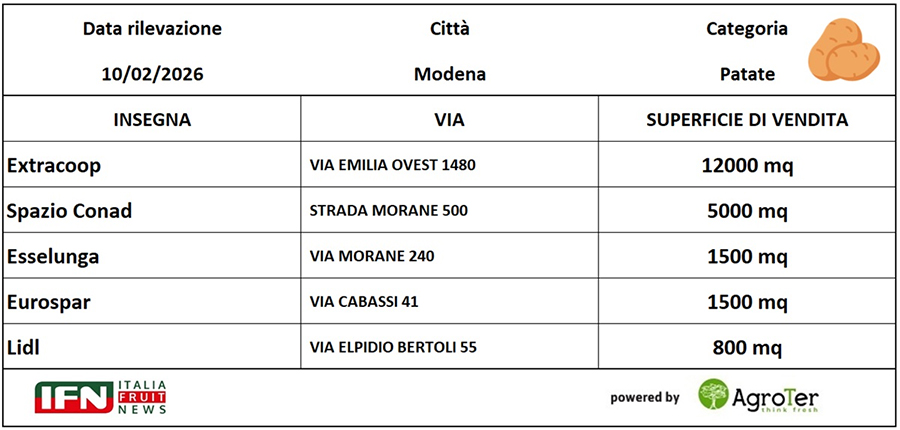

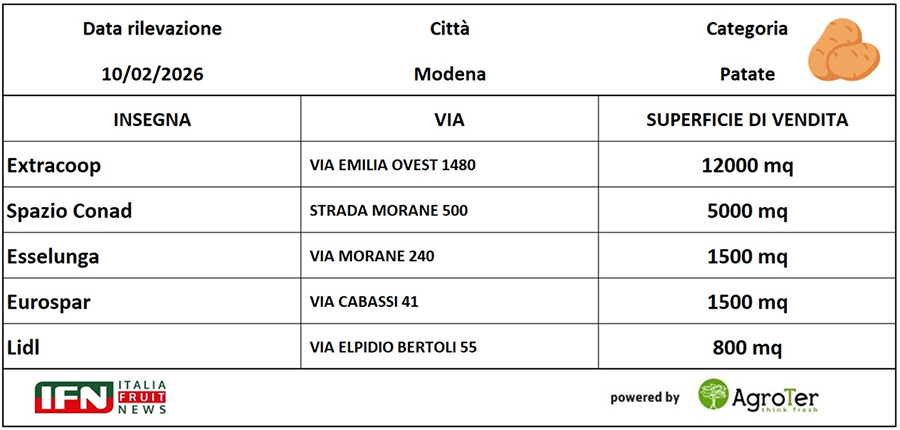

Dopo il “cambio pelle” emerso nella prima parte dell'approfondimento sulle patate uscito sulla NL di ieri (per maggiori approfondimenti clicca qui), dove emergono fra i protagonisti i formati più piccoli e la marca – la seconda parte dell’analisi entra nel merito della regia a scaffale: spazio espositivo, variazioni del numero di referenze in base alle tipologie e posizionamenti prezzo. Il primo messaggio è netto: la metratura complessiva dedicata alla categoria dipende soprattutto dall’impostazione dell’insegna, più che dai formati. Sul mix, invece, prevale una sostanziale uniformità: le patate gialle restano la colonna portante dell’assortimento. Infine il capitolo prezzi: la fascia “centrale” non scende sotto 1,50 €/kg di media, ma la scala è ampia e polarizzata, con un ventaglio che arriva a oscillare da circa 0,80 a 3,50 €/kg.

Tutto questo aggiunge altra carne al fuoco che verrà “grigliata” durante la Diretta IFN dedicate alle patate in programma questa mattina, alle ore 11.00 sui canali social di Italiafruit News. Al confronto parteciperanno, per la produzione, Roberto Chiesa (Direttore Commerciale Romagnoli F.lli Spa), Giacomo Accinelli (Coordinatore Consorzio Selenella) e Davide Evangelisti (Direttore Commerciale Pizzoli); per il sistema distributivo, Alberto Ancarani (Responsabile Verdure, IV e V gamma, Secco di Coop Italia) e Alfio Mancuso (Buyer Product Innovation, Coordinatore Tecnico Ortofrutta del Gruppo Arena).

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta YouTube, CLICCA QUI

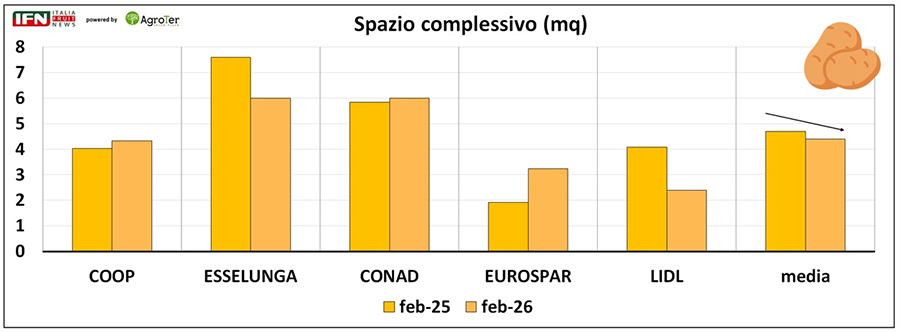

Lo spazio complessivo: media in lieve calo, ma con scelte opposte tra insegne

Nel confronto anno su anno, la categoria arretra leggermente nella media, passando da circa 4,7 a 4,4 mq: un segnale di “compattamento” più che di disimpegno. La polarizzazione, però, è netta. Esselunga resta l’insegna che dedica più metri quadri alle patate, ma li riduce in modo evidente (da circa 7,6 a 6,0 mq); rimane comunque la prima insegna, (assieme a Conad), nonostante una metratura del negozio decisamente inferiore rispetto a Coop e Conad.

Conad si muove in controtendenza, con un piccolo incremento (intorno a 5,8-6,0 mq), mentre Coop cresce di poco (circa 4,0-4,3 mq). Il caso più interessante è Eurospar, che rafforza il presidio con un salto marcato (da circa 2,0 a 3,2 mq): qui l’impressione è quella di una categoria resa più “visibile”. All’opposto, Lidl stringe con decisione (da circa 4,1 a 2,4 mq), quasi a smarcarsi dal resto della concorrenza.

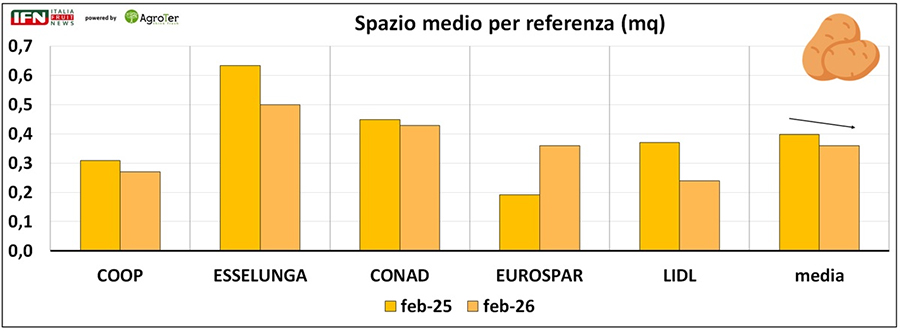

Spazio medio per referenza: meno “aria” sullo scaffale, tranne dove si cerca impatto

Il dato che spiega meglio il cambio di passo è lo spazio medio per referenza, che scende nella media da circa 0,40 a 0,36 mq. È la traccia di una gestione più efficiente: stessa categoria, ma con meno “aria” e maggiore pressione sulla rotazione. Anche qui, però, le insegne si separano. Esselunga riduce nettamente lo spazio unitario (da circa 0,64 a 0,50 mq), ma rimane la prima insegna; Lidl fa lo stesso (da 0,37 a 0,24 mq), coerentemente con il taglio di metratura complessiva. Conad resta stabile (da 0,45 a 0,43 mq), mentre Coop scende di poco (da 0,30 a 0,27 mq). In controtendenza Eurospar, che quasi raddoppia lo spazio medio (da 0,19 a 0,36 mq): un segnale che non parla solo di assortimento, ma di messa in scena della categoria, con esposizioni più robuste e leggibili.

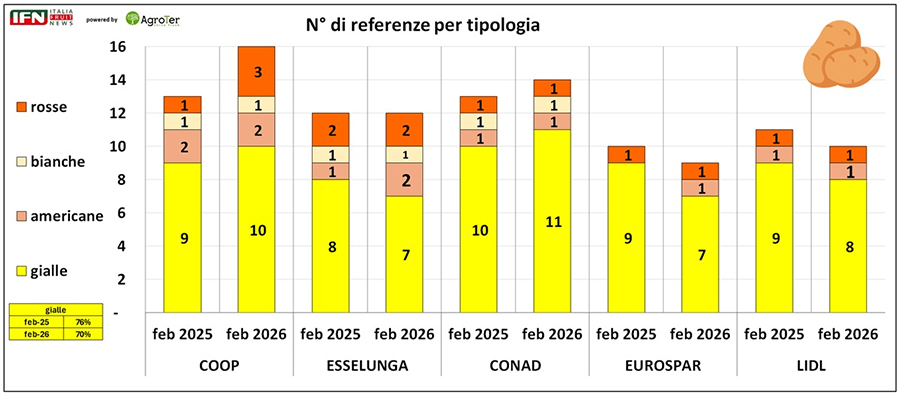

Tipologie e profondità: le gialle dominano, ma perdono quota e cresce la segmentazione

La struttura del reparto resta chiara: le gialle sono ancora il pilastro in tutte le insegne, ma la loro incidenza scende dal 76% al 70%. In altre parole: non cambia il baricentro, cambia la capacità dello scaffale di “fare categoria” con alternative che segmentano e danno contenuto (rosse, bianche, americane).

Qui spiccano alcuni movimenti. Coop è quella che amplia di più la profondità: passa complessivamente da 13 a 16 referenze, con un rafforzamento evidente delle rosse (da 1 a 3) e una base gialla che sale (da 9 a 10). Conad cresce anch’essa (da 13 a 14), con le gialle che aumentano (da 10 a 11) e un mix laterale stabile. Esselunga mantiene la profondità (12 referenze in entrambi gli anni) ma riequilibra: le gialle calano (da 8 a 7) mentre aumentano le americane (da 1 a 2), segno di un lavoro di composizione più che di allargamento. Al contrario, Eurospar riduce (da 10 a 9) e Lidl resta sostanzialmente stabile sul totale (circa 11), ma con un mix più “compresso” che si sposa con la riduzione di spazio.

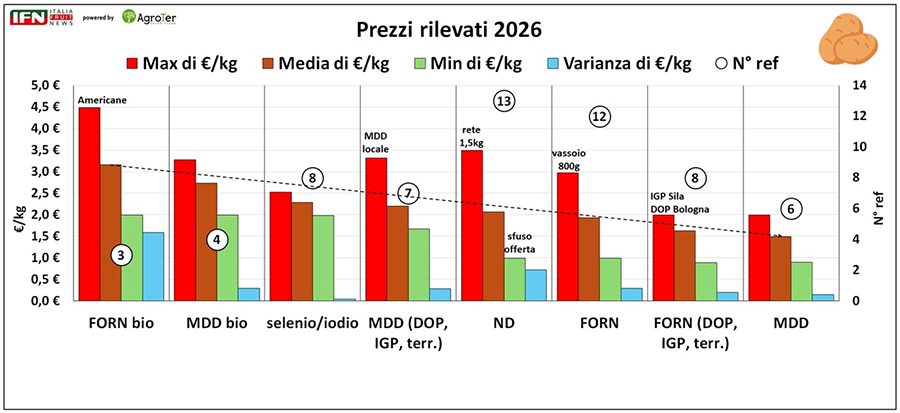

Prezzi: il bio svetta, la Mdd ancora ancora di valore

La lettura dei prezzi 2026 rende evidente una scala che si allunga. In alto c’è il bio del fornitore, che mostra il posizionamento più elevato: massimi intorno a 4,5 €/kg e una media attorno a 3,1 €/kg, con una variabilità ampia (segno di differenze importanti tra proposte e posizionamenti). La Mdd bio resta premium ma più “disciplinata”: massimi intorno a 3,3 €/kg e media circa 2,7 €/kg, con oscillazioni molto più contenute.

Interessante anche il segmento selenio/iodio, che si colloca su una fascia sostenuta ma stabile: media circa 2,3 €/kg e variazioni ridotte, coerente con una gestione dell’offerta ben organizzata. Sul fronte opposto, il “terreno di battaglia” è quello delle referenze non distintive (ND): qui la variabilità si amplia e i prezzi si muovono in funzione di formati e leve promo, con massimi attorno a 3,5 €/kg e una base che può scendere fino a circa 1,0 €/kg. In questo contesto, la Mdd standard conferma il ruolo di ancora del valore, con una media intorno a 1,5 €/kg e un posizionamento più compatto.

Nel complesso, la fotografia è coerente con il racconto della prima parte: una categoria che resta strategica, ma gestita con logiche da reparto maturo. Meno spazio “a testa”, più segmentazione ragionata, e una scala prezzi dove la crescita del premium (bio e contenuti funzionali) convive con la necessità di mantenere una base competitiva, soprattutto attraverso la Mdd. Se “la pelle” cambia con formati e marche, la regia vera si vede qui: nella metratura, nel mix e nella disciplina con cui ogni insegna decide di far rendere le patate. (lg)

Monitor

Rewe Berlino: il convenience batte l’ortofrutta tradizionale

240 referenze di F&V, innumerevoli le soluzioni vegetali anche per la somministrazione in negozio

Continua l’analisi di Italiafruit News sulle singole insegne rilevate nel retail tour di Berlino in occasione della fiera internazionale Fruit Logistica

Monitor

Patate, la Gdo cambia pelle: formati più piccoli e brand in crescita

Segui la diretta IFN domani, giovedì 26 febbraio alle ore 11.00

Le confezioni sotto i 2 kg aumentano ancora, mentre i marchi dei fornitori raggiungono quasi metà delle referenze.

Monitor

Meteo, Italia a braccetto con l’anticiclone

Bel tempo e temperature quasi primaverili. Sarà la rampa di lancio per le fragole?

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Monitor

Patate in Gdo: il supermercato ruba quote al discount

Segui la diretta IFN giovedì 26 febbraio alle ore 11.00

La quota del format vocato alla convenienza sui tuberi arretra di 3 punti

Monitor

Think Fresh 2026: si consolida l’acquisto consapevole di frutta e si aprono nuove prospettive

Il Monitor Ortofrutta conferma il cambio di passo nell’esperienza di acquisto: appuntamento il 20 aprile a Cesenatico

Un cliente sempre più conscio di ciò che sceglie sia nelle categorie storiche, come mele e banane, che in quella innovative, come frutti di bosco e frutta esotica

Monitor

Il kiwi conquista gli italiani: famiglie acquirenti verso il 50%

Confezionato in crescita e supermercato sempre più centrale negli acquisti

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con l’Osservatorio permanente YouGov Shopper

Monitor

Patate: crescita nei consumi, ma attenzione ai surplus produttivi

Un confronto ricco di contenuti attende la Diretta IFN di giovedì 26 febbraio, alle 11.00

Domanda solida su tutti i canali, mentre la produzione europea accelera e l’import nazionale supera le 800 mila tonnellate

Monitor

Export su, ma il saldo si assottiglia: l’import “mangia” valore

Tra gennaio e novembre deficit in tonnellate in recupero (-16%), ma surplus a valore dimezzato (-47%)

Bene le esportazioni di mele, uva da tavola e kiwi; in calo clementine/mandarini e pere

Monitor

Sud motore della crescita per ipermercati e supermercati

Gennaio positivo per l’ortofrutta: +4,4% a volume, ma la deflazione aiuta

La quota dell’ortofrutta cresce di 3 punti in area 4 dal 2024

Monitor

Italia sferzata dal maltempo: arriva l’undicesima perturbazione del mese

Piogge diffuse e temperature in calo. Si consumeranno più mele?

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Monitor

Quali sono i pomodori di alta qualità?

Abbiamo provato a identificarli, ma non è facile per professionisti, figuriamoci per la signora Maria!

Dall’analisi su 6 insegne della Gdo l’incidenza è pari al 25%, ma in calo rispetto al 2025

Monitor

Frutti di bosco: anche il 2026 parte col botto

Week 5: +80% a volume, mentre l’ortofrutta Lcc arranca ancora (-4%)

Supermercati e mirtilli guidano la crescita: quote e trend al di sopra della media

Monitor

Pomodori: uno scaffale ancora affollato

Leggero calo rispetto al 2025, permangono marcate differenze tra i diversi retailer

L’analisi su 6 insegne della Gdo

Monitor

L’Italia nella morsa delle perturbazioni atlantiche

Perdura la fase di instabilità meteorologica con piogge intense al Centro-Sud Italia. Riflessi negativi sui prezzi degli ortaggi

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Monitor

Zucchine, i consumi crescono nonostante la volatilità dei prezzi

In cinque anni: +30% Totale Italia a valore, con +41% in Iper+Super e +47% nei discount

Volumi in aumento in Gdo e stagionalità sempre meno marcata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}