Il meglio di IFN

2023: ortofrutta a due velocità in Gdo

Consumi con segno opposto nei due semestri, inflazione crescente

L’anno appena concluso è stato caratterizzato da consumi altalenanti per il reparto ortofrutta della Gdo, con un primo semestre negativo e un secondo semestre positivo, mentre l’inflazione si è mostrata in crescita tendenziale.

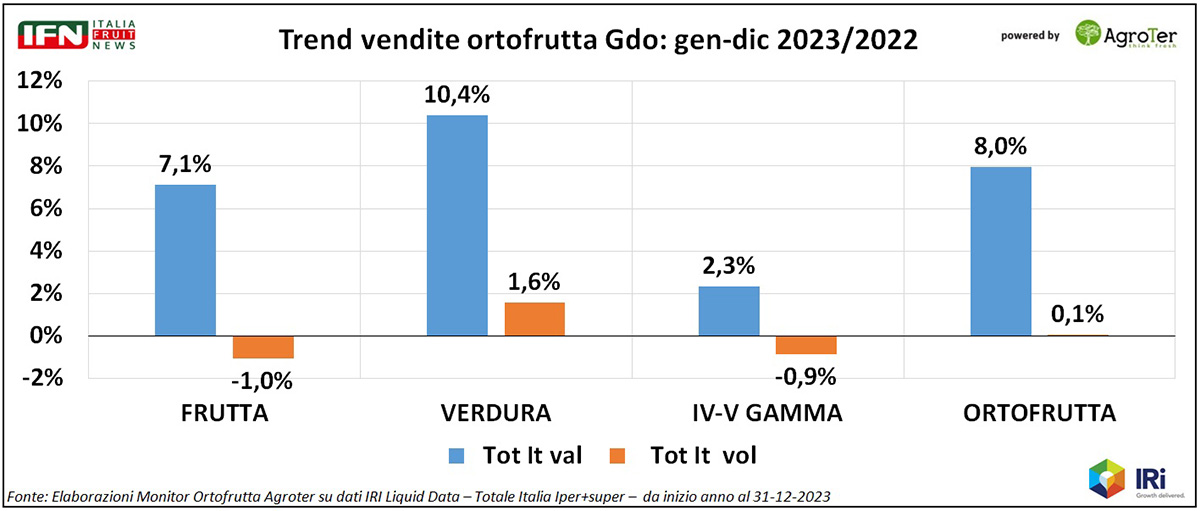

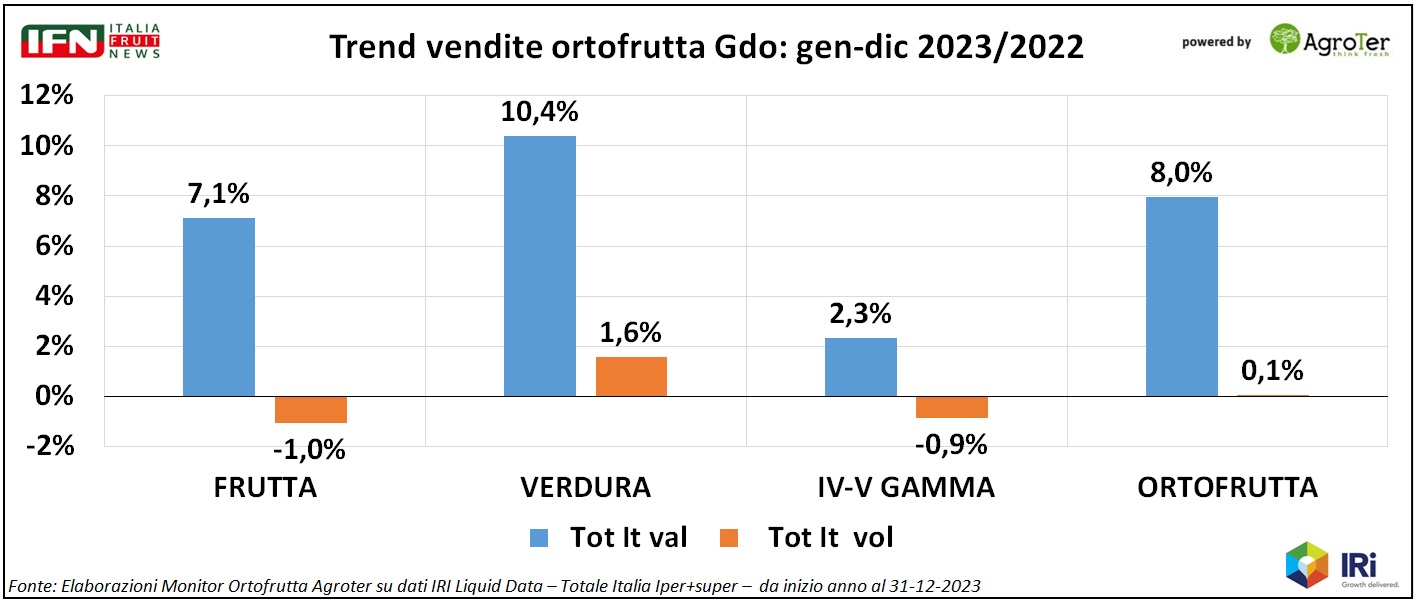

Nel complesso, i volumi venduti nel 2023 sono stati speculari a quelli del 2022, ma con alcune differenze tra le macrocategorie, poiché fra queste solo la verdura è cresciuta. A livello di prezzi medi, il reparto ortofrutta ha avuto una crescita inferiore di qualche punto all’Lcc, mentre tra le aree geografiche solo il Sud cresce a volume.

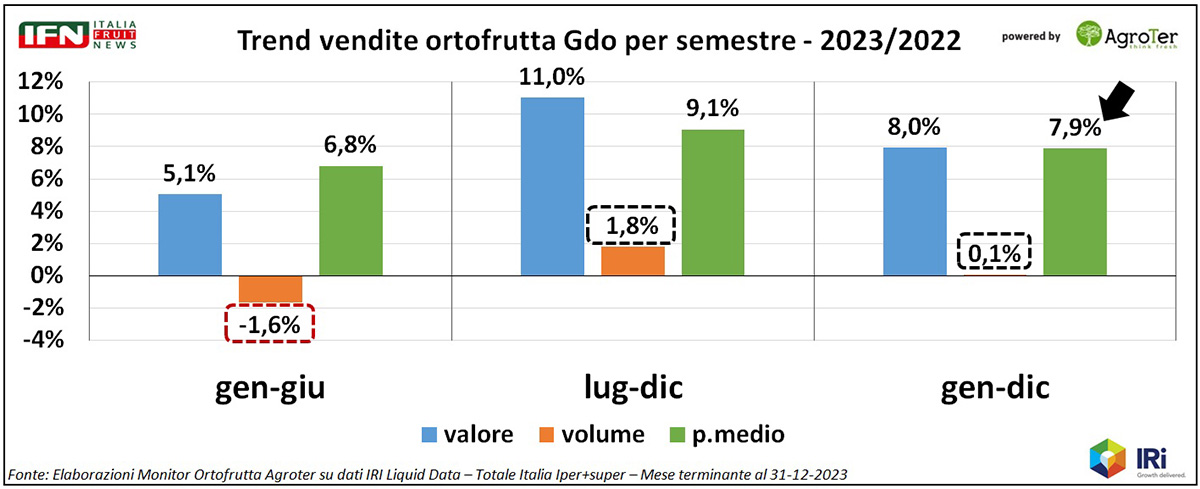

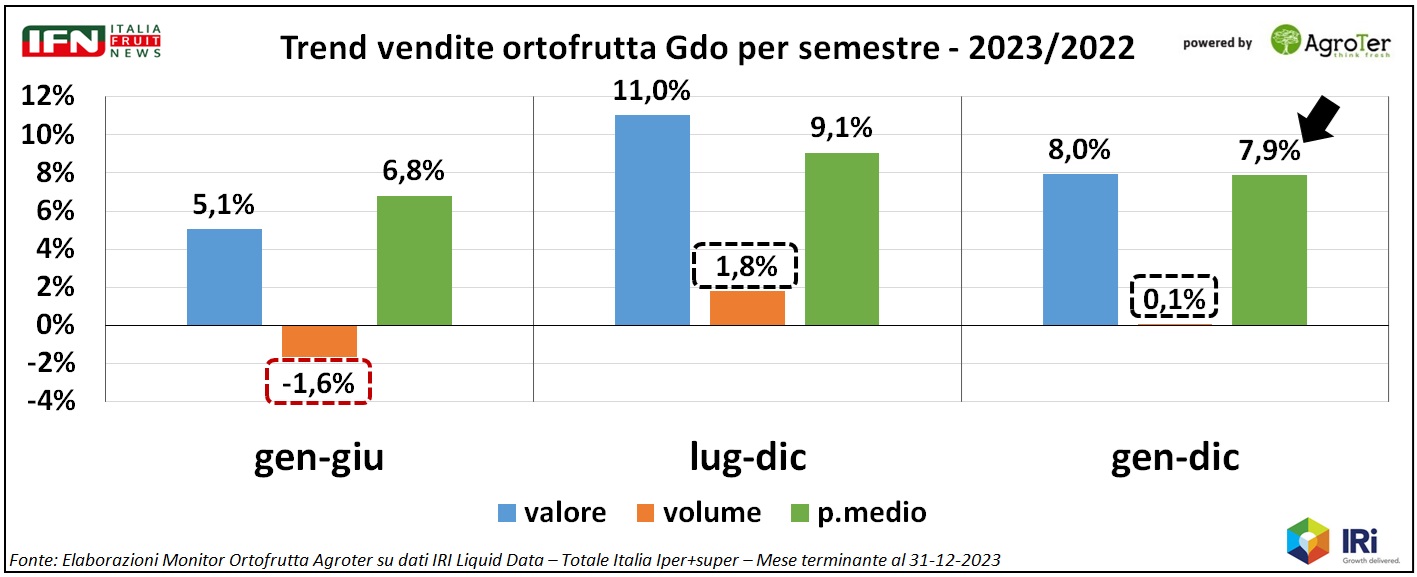

Il 2023 si è concluso con un pareggio delle quantità vendute nel reparto ortofrutta di ipermercati e supermercati, ma quest’ultimo format è uno di quelli che hanno performato meglio nell’annata. Se si spacca il periodo nei due semestri, però, si può vedere un reparto che gira a due velocità: fino a giugno la lancetta dei consumi è negativa (-1,6%), ma da luglio a fine anno il trend è in crescita con una dimensione analoga (+1,8%). A livello di prezzi medi, la crescita si attesta a +7,9 punti da gennaio a dicembre, e con un livello crescente se si considera il primo semestre (+6,8%) e il secondo (+9,1%), nonostante l’ultimo trimestre fosse quello antiinflazione.

Clicca qui per ingrandire la slide

{kind=link}

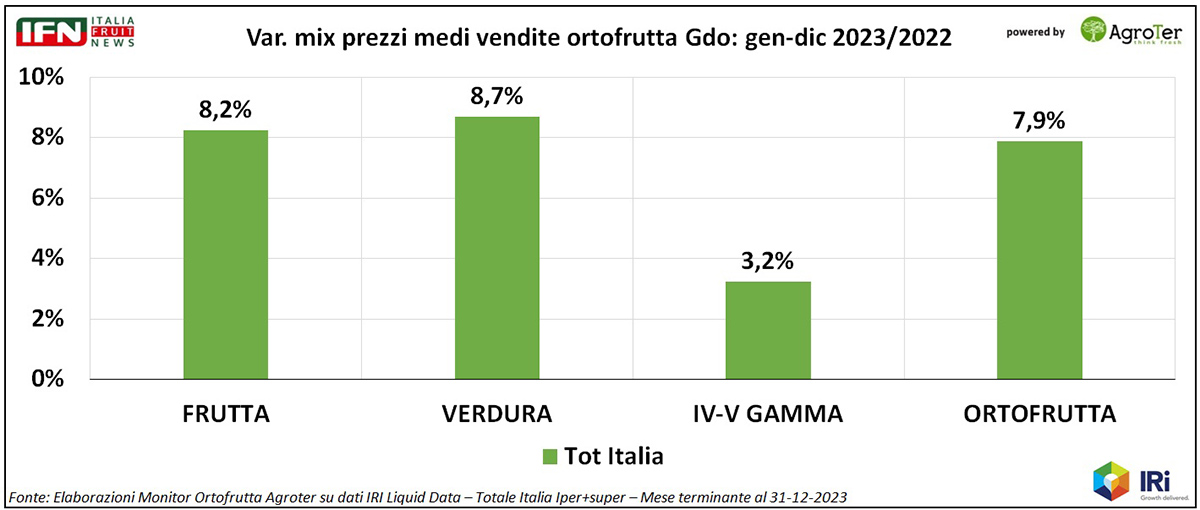

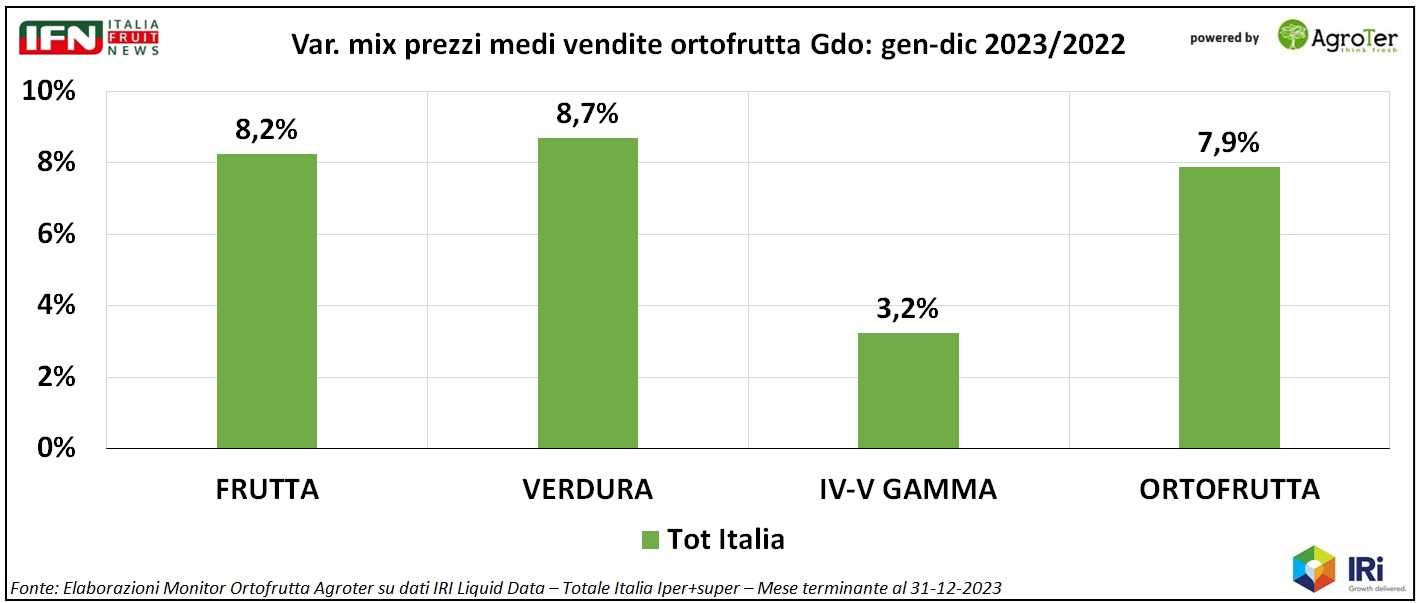

Tra le macrocategorie, solo la verdura cresce a volume (+1,6%), mentre la frutta flette (-1%) in modo simile ai prodotti servizio (-0,9%).

Clicca qui per ingrandire la slide

{kind=link}

Ciò che cambia tra prodotti servizio e prima gamma è la crescita del mix prezzi: simile e intorno agli 8-9 punti per frutta e verdura, decisamente più contenuta per IV-V Gamma. Questa disparità è abbastanza critica, lasciando poco margine di remunerazione all’industria di IV Gamma. Le politiche promozionali aggressive, in una categoria in cui domina più il servizio e l’acquisto programmato, possono risultare un po' un’arma a doppio taglio.

Clicca qui per ingrandire la slide

{kind=link}

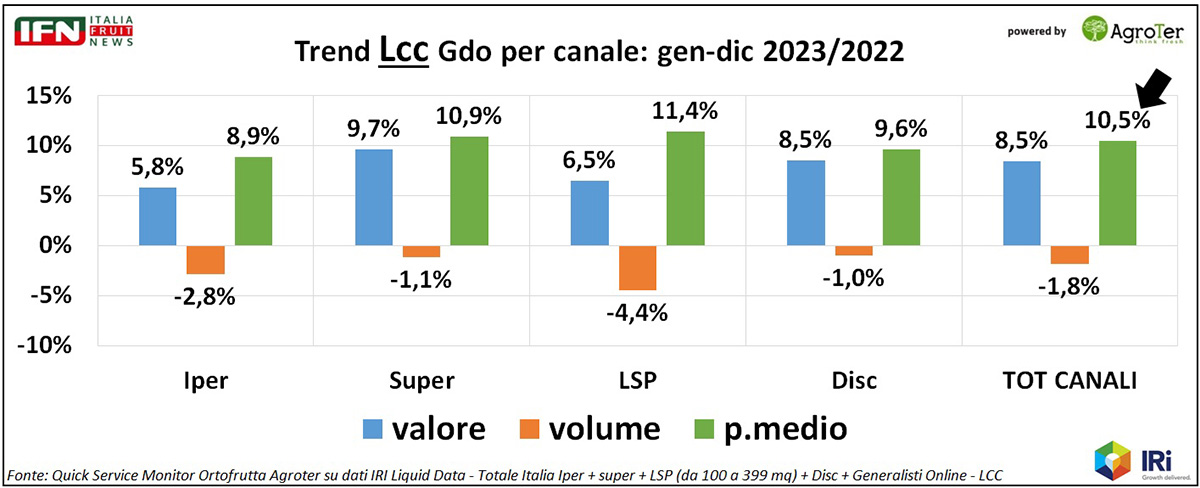

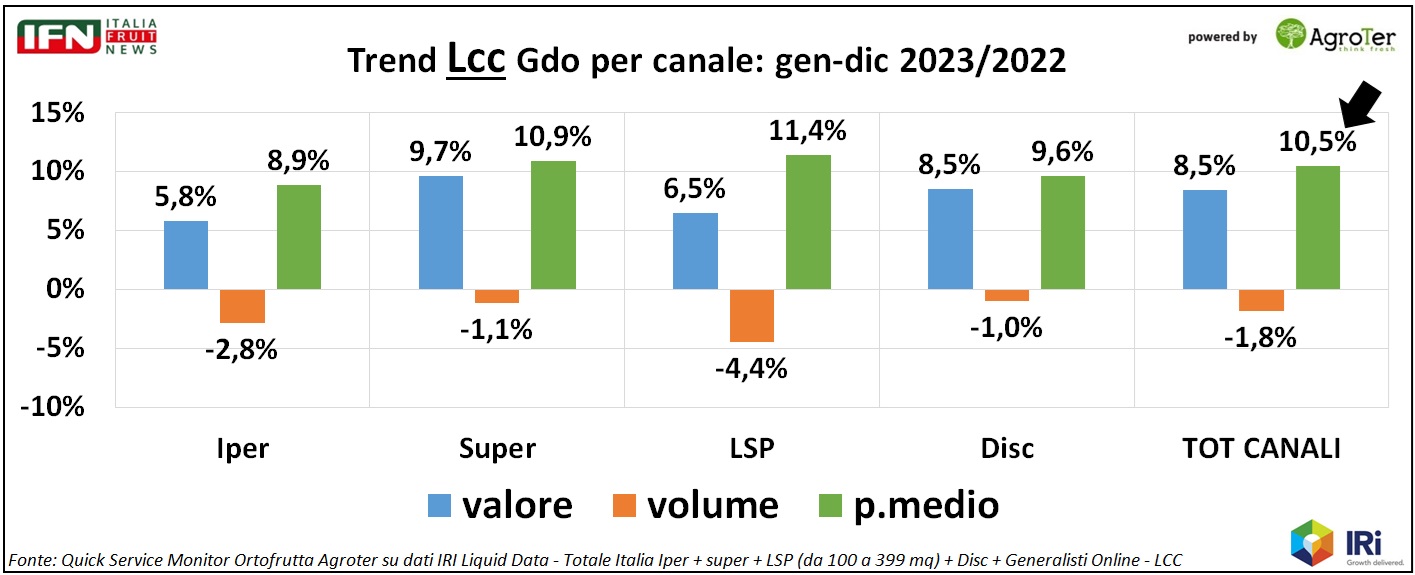

Tuttavia, il reparto ortofrutta mostra un effetto inflattivo di qualche punto inferiore al Largo consumo confezionato (Lcc +10,5%), anche se negli ultimi mesi – dicembre in primis – l’ortofrutta ha aumentato i prezzi in maniera superiore rispetto all’Lcc (clicca qui per approfondire).

L’Lcc, da parte sua, ha avuto una crescita leggermente inferiore negli ipermercati (+8,9%) e nei discount (+9,6%), rispetto a supermercati (+10,9%) e libero servizio (+11,4%).

Clicca qui per ingrandire la slide

{kind=link}

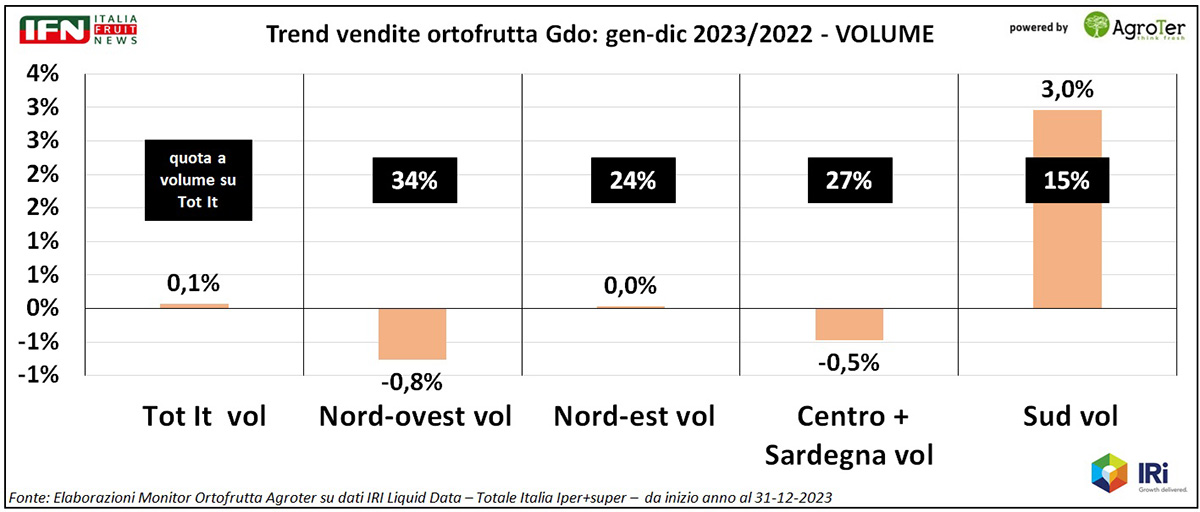

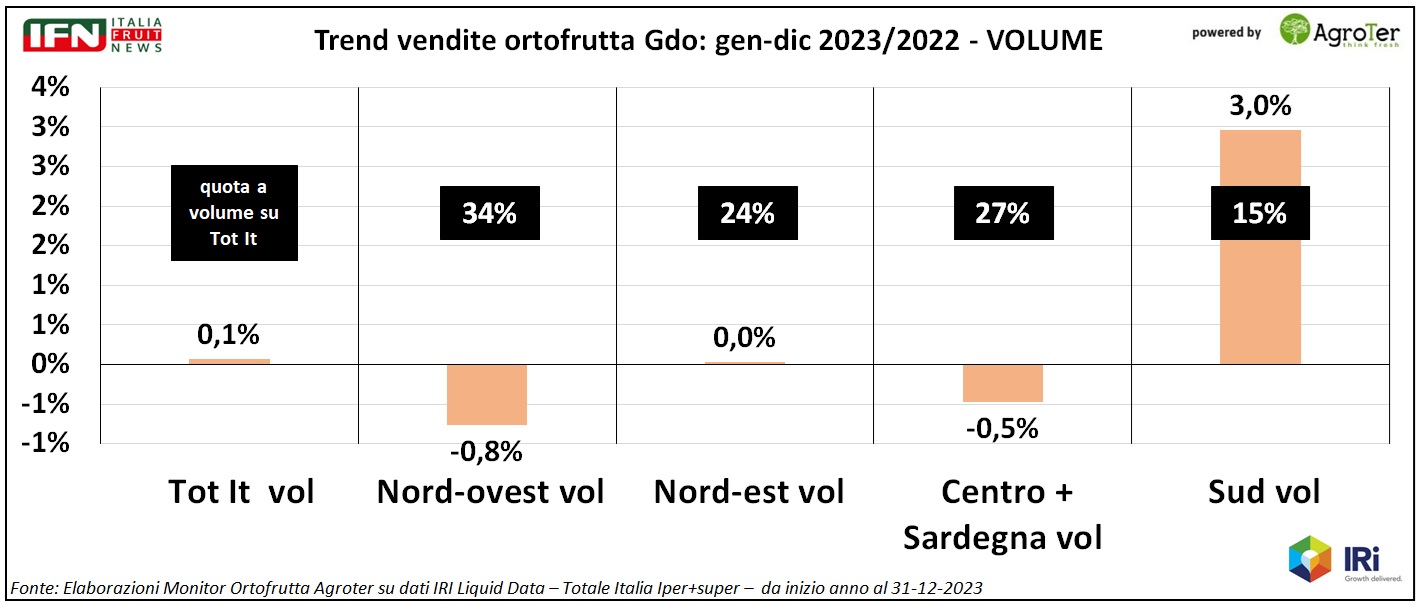

In ultima analisi, si segnala come il pareggio dei consumi derivi da andamenti un po' diversi tra le varie aree geografiche, con il Nord Ovest (-0,8%) e il Centro (-0,5%) in flessione, il Nord Est in pareggio e il Sud in netta crescita (+3%), ma il peso relativo di quest’ultima area geografica (15%) non è sufficiente per generare un impatto significativo sul risultato finale.

Clicca qui per ingrandire la slide

{kind=link}

Il meglio di IFN

Zucche Kabocha, Levantia punta sulla segmentazione

Un'offerta sempre più specializzata: Amamy F1 e Bombonera F1 superano il primo test in campo

Dalla precocità alla conservazione, il direttore generale Samuele Pellegrini illustra le nuove frontiere dello sviluppo varietale

Il meglio di IFN

Ortofrutta in Gdo, maggio frena sui volumi. Il valore tiene solo grazie all'aumento dei prezzi

Il reparto perde l’1,8% nei quantitativi ma cresce dell’1,6% a valore. Frutti di bosco e banane spingono la frutta, mentre zucchine e carote sostengono la verdura

Il meglio di IFN

Pesche e nettarine: la campagna inizia lenta

La Diretta IFN di giovedì 18 giugno alle ore 11.00 proporrà un confronto ricco di spunti e contenuti

Il meglio di IFN

Bestack chiama la filiera a Lucca: “Sugli imballaggi serve patente e libretto”

Il 16 giugno il primo Morning Food Safety Pack riunisce produzione e GDO per fare chiarezza sul PPWR e sulle nuove responsabilità legate agli imballaggi alimentari

Il meglio di IFN

Agricola Azzurra, l’ortofrutta italiana diventa piattaforma di valore

Dal fico toscano all’avocado siciliano, il modello Orsero punta su filiere verticali, servizio alla Gdo e recupero delle produzioni identitarie

Il meglio di IFN

Pesche e nettarine: i prezzi volano, ma attenzione ai consumi

La Diretta IFN del 18 giugno alle ore 11 sarà l’occasione per inquadrare la campagna con i protagonisti della filiera

Il meglio di IFN

Il ciliegino Intuitivo F1 cresce negli areali siciliani: qualità e shelf-life trainano lo sviluppo

Davide Puglisi (HM.Clause): “Stiamo registrando grande interesse sulla varietà”

Il meglio di IFN

Gdo e produzione fanno squadra: così la cooperazione ridisegna l’ortofrutta

A Bologna presentati i risultati del progetto “Dal produttore al consumatore” che indicano una strada concreta per generare efficienza e valore condiviso

Il meglio di IFN

Ambrifello torna protagonista: grado Brix fino a 19° per il melone premium di Copla

Silvestro Ferro: “Puntiamo su gusto, consistenza e continuità. Ogni fetta un'emozione”

Il meglio di IFN

Broccolo, domanda estiva in aumento: Fortini rafforza la programmazione europea

Al via le forniture da Spagna e Nord Europa dopo la chiusura delle produzioni pugliesi

Il meglio di IFN

Cipolle, il prodotto base che continua a generare valore nonostante i rincari

Rispetto al 2017, negli iper e super prezzi medi in aumento del 44%, volumi a +15% e valore a +66%: il prodotto si conferma irrinunciabile nella spesa

Il meglio di IFN

Macfrut, per diventare più grandi serve anche la Spagna

La competizione a livello produttivo non esclude una collaborazione fieristica: Rimini può diventare il grande appuntamento della campagna estiva

Il meglio di IFN

Succo Kissabel®, la mela a polpa rossa conquista il bicchiere

VOG Products valorizza nella gamma Leni’s una proposta dal forte impatto visivo, pensata per differenziare il segmento mela

Il meglio di IFN

In serra con la Gdo: OP Platinum apre le porte ai referenti del Gruppo Arena

Un “Field Educational” tra campo e magazzino per mostrare processi produttivi, standard qualitativi e modello organizzativo dell’OP

Il meglio di IFN

Fragole: dopo un inizio stentato la campagna riprende tono

Malgrado le flessioni registrate a febbraio e marzo, la ripresa di aprile e maggio riporta il bilancio da inizio anno in positivo (+4% a volume)