Il meglio di IFN

A gennaio crollano le vendite di frutta

Volumi a picco anche per la IV gamma. Prezzi ancora in aumento

L’inizio del nuovo anno non parte sotto i migliori auspici. I volumi flettono ulteriormente rispetto a fine 2022 e non sembrano esserci spiragli. Gli eventi metereologici anomali continuano a fare il bello e cattivo tempo sulla lancetta dei prezzi e dei consumi, e quella categoria che sembrava la più solida come performance, la IV gamma, mostra forti segnali di cedimento.

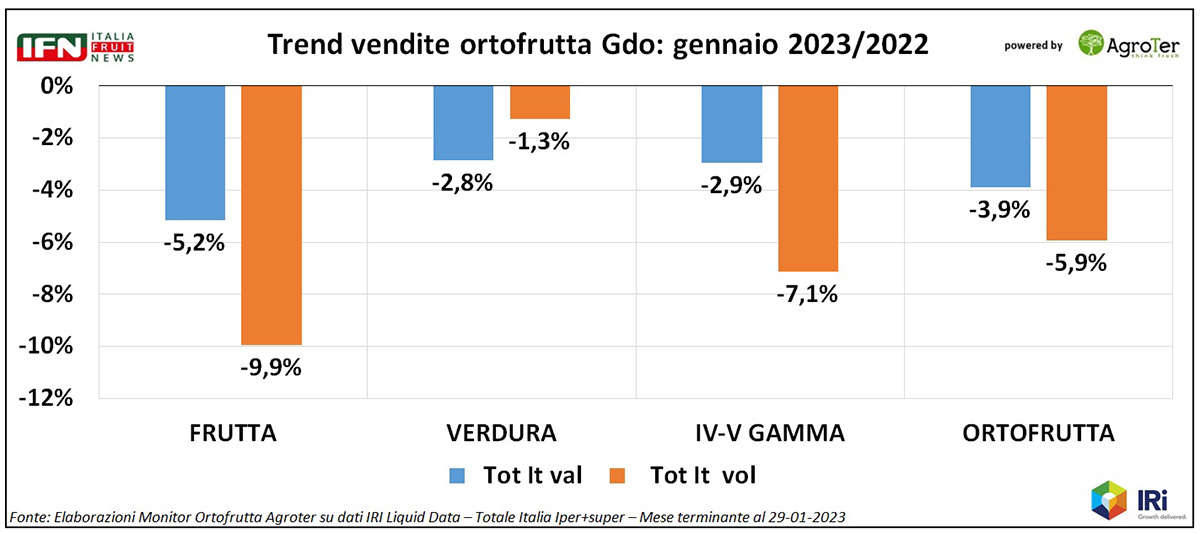

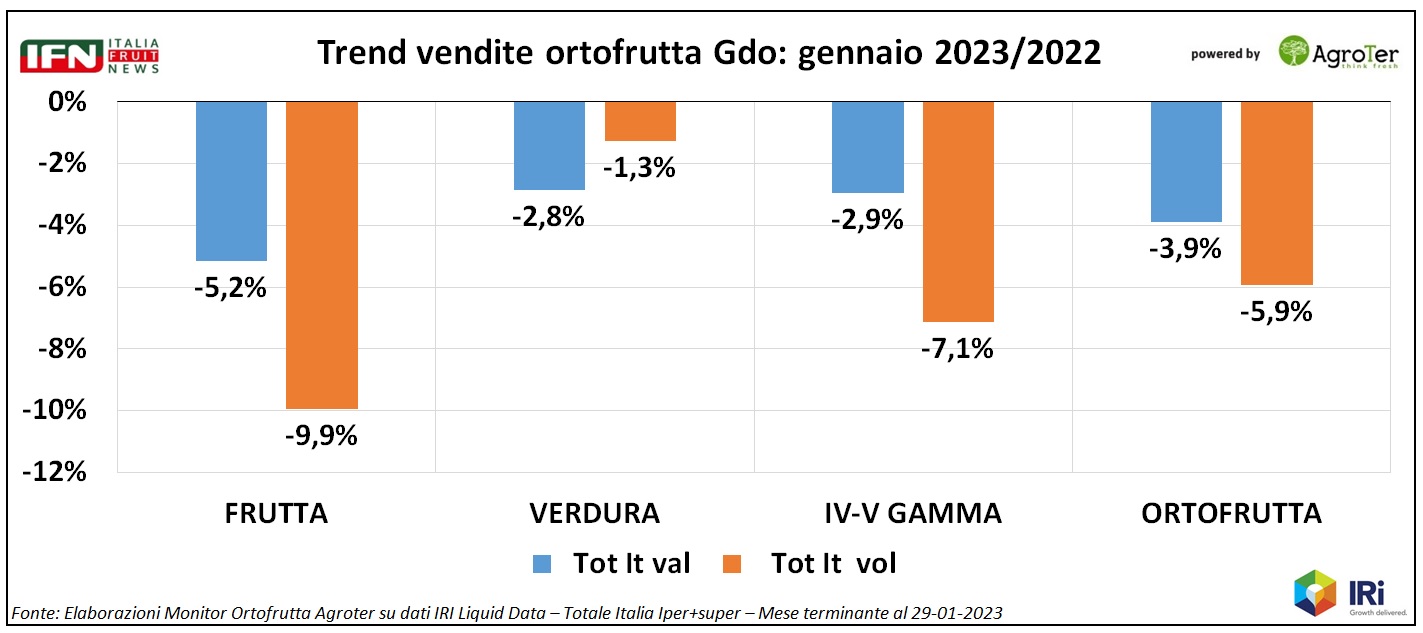

A gennaio 2023 il reparto ortofrutta della Gdo flette di quasi 6 punti (-5,9%) a livello di consumi complessivi. Tra le macrocategorie, la frutta è certamente quella che più di tutte incide sul risultato finale, sia per il peso dei chili venduti (quasi il 50%), sia per le performance a picco, quasi a doppia cifra (-9,9%). Incide parzialmente anche l’aggregato dei prodotti servizio (IV-V Gamma -7,1%), tuttavia il limitato peso sui chili venduti influenza poco il risultato finale.

Clicca qui per ingrandire la slide

{kind=link}

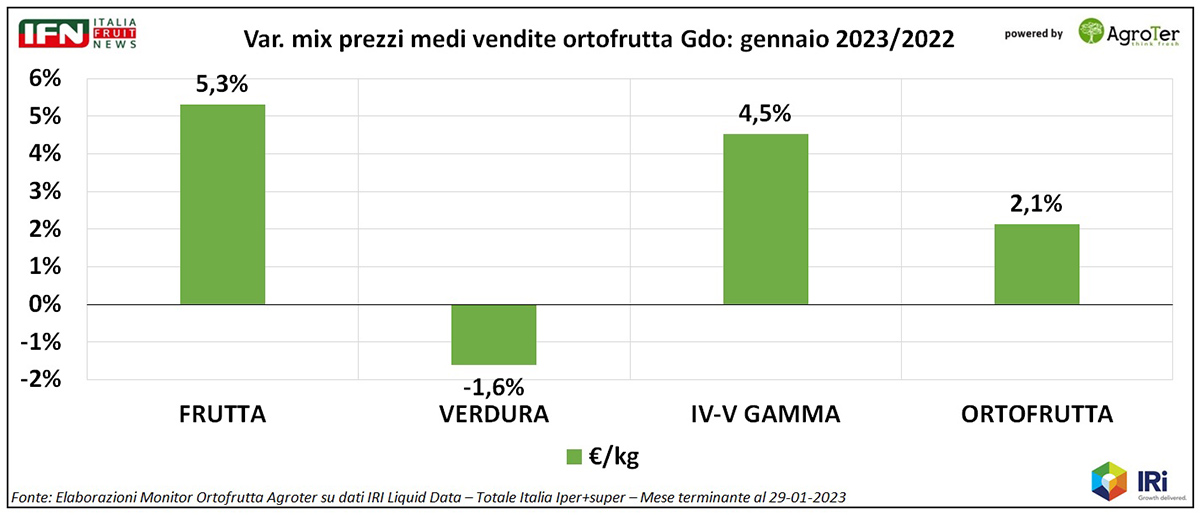

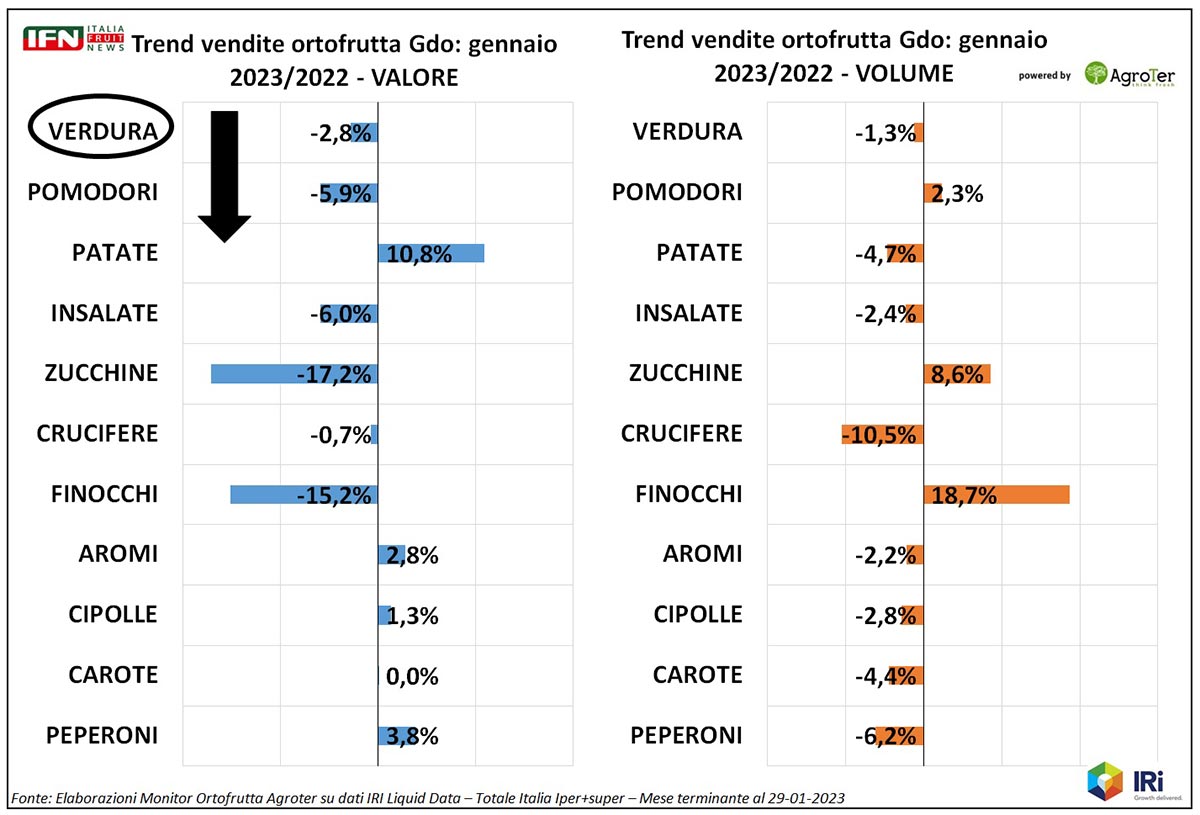

La verdura, invece, mostra la perdita di volumi più bassa tra le macrocategorie (-1,3%) e una variazione del mix prezzi completamente in controtendenza rispetto alle altre: -1,6% rispetto alla frutta che aumenta i pezzi medi di 5,3 punti e la IV-V Gamma di 4,5.

Clicca qui per ingrandire la slide

{kind=link}

Ma cosa ha inciso su questo “ribaltone” dei prezzi medi delle verdure? Principalmente gli effetti deflattivi che hanno colpito alcune orticole nelle settimane iniziali e centrali del mese di gennaio. Le temperature anomale di fine anno hanno accelerato la maturazione dei prodotti al Sud creando un surplus di prodotto, che poi ha portato ad un “buco” produttivo a febbraio, con conseguenze opposte a livello di disponibilità di prodotto.

A gennaio, se diamo uno sguardo alla variazione a valore e a volume, ad esempio, di pomodori, zucchine e finocchi si può notare una crescita dei chili venduti a fronte di una flessione dei valori. Tale fenomeno è particolarmente marcato per zucchine e finocchi. Le performance di queste orticole, unite ad altre, hanno influenzato il prezzo medio delle verdure confrontato con quello del 2022.

Clicca qui per ingrandire la slide

{kind=link}

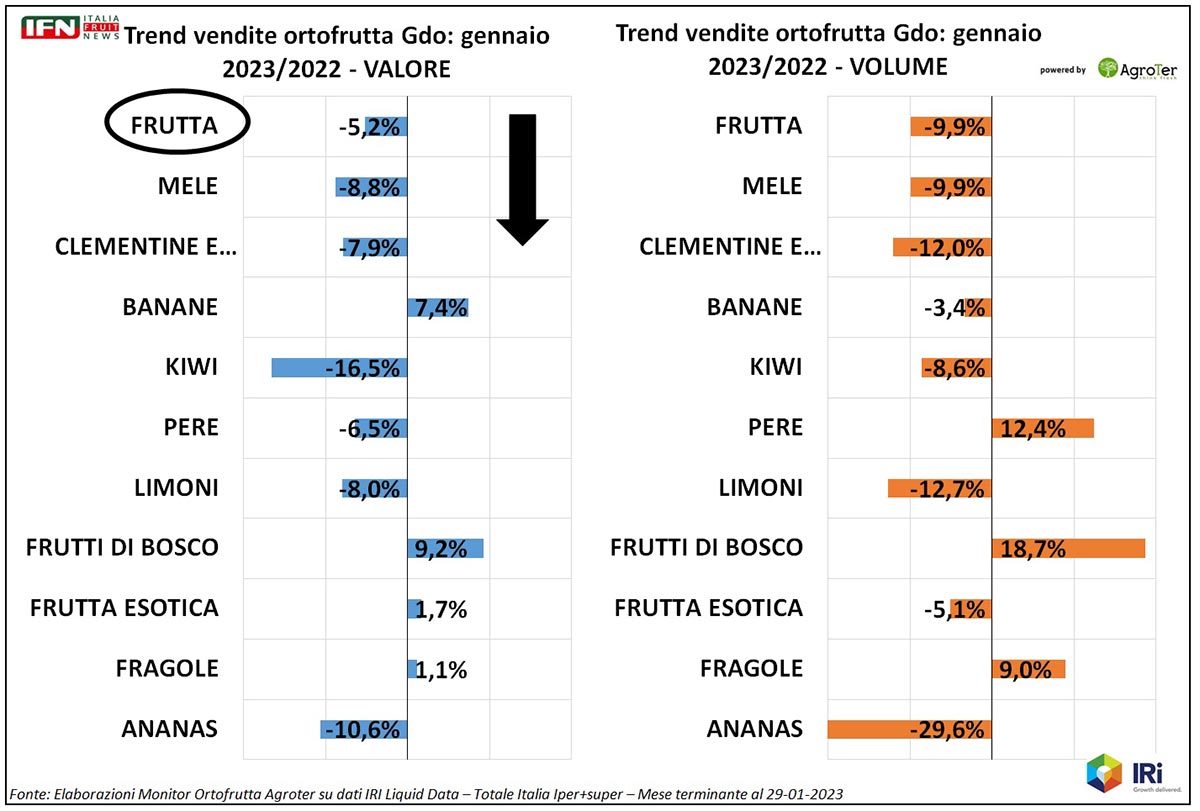

Nella frutta, invece, sono più gli effetti inflattivi a dominare. Tra i primi dieci prodotti, in generale, i volumi sono negativi (-9,9%), a parte pere, frutti di bosco e fragole (queste ultime sono partite bene a volume, ma a febbraio sono precipitate). Anche i trend a valore sono tendenzialmente negativi, ma in modo più lieve rispetto ai volumi (-5,2%). Tra le prime posizioni, le mele hanno una perdita a volume (-9,9%) di poco superiore rispetto a quella a valore (-8,8%), mentre clementine e mandarini, ma soprattutto le banane, hanno la performance a valore migliore di quella a volume. E questo incide sul risultato globale.

Clicca qui per ingrandire la slide

{kind=link}

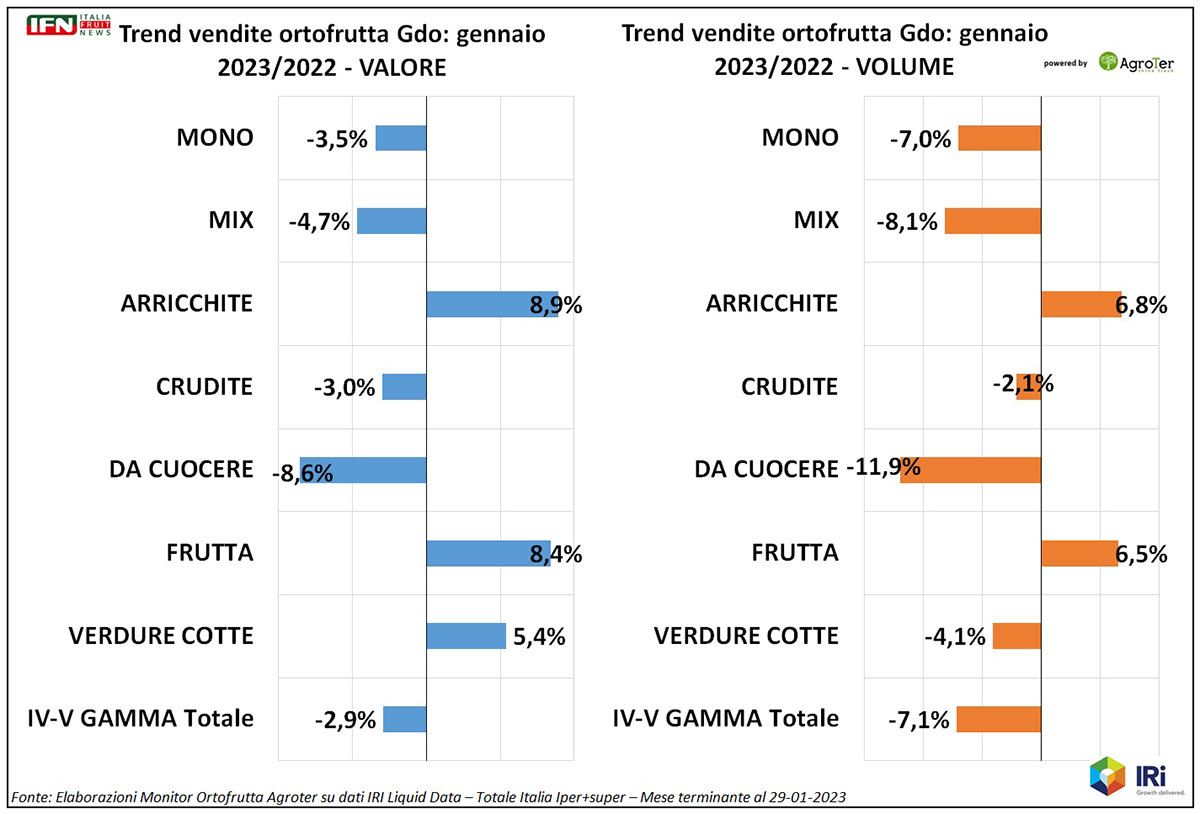

Veniamo alla categoria che, probabilmente, sembra la più critica in questo inizio 2023, ovvero la IV-V Gamma. A volume mostra un pesante -7,7%, mentre i valori flettono meno (-3,5%), segnale che l’industria ha cominciato a riversare in modo più diretto l’aumento dei costi di produzione accumulati nel 2022. Cosa che, fino a qualche tempo fa, aveva cercato di limitare. Le insalate mono e le mix sono quelle con i trend più preoccupanti, soprattutto considerando il loro peso sulle vendite. I prodotti con il più alto livello di servizio, insalate arricchite e frutta pronta, sono invece ancora in positivo e continuano a creare valore.

{kind=link}

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter

Il meglio di IFN

Il segreto di Zespri? Una qualità costruita passo dopo passo

Una filiera che funziona come un ingranaggio perfetto: controlli, standard condivisi e riconoscimenti al merito

Due giorni di tecnica e “good vibes” al Zespri Kiwi Retreat

Il meglio di IFN

Uva da tavola, mercato in altalena. Seedless protagoniste, tradizionali da rilanciare

Ecco cosa è emerso durante la diretta di IFN andata in onda ieri mattina

Occorre governare la categoria con equilibrio, ma la qualità rimane aspetto imprescindibile

Il meglio di IFN

Frutti di bosco: una categoria sempre più amata dagli italiani

Supermercati e discount coprono l’85% degli acquisti, spinti da giovani, Nord e famiglie ad alto reddito

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con l’Osservatorio permanente YouGov Shopper

Il meglio di IFN

La sorpresa dell’autunno: l’asparago italiano che non ti aspetti

L’azienda agricola Liso firma un progetto innovativo con il brand Miss Freschezza

Finestra commerciale ridotta ma con buoni riscontri: quotazioni da 3 a 4 euro al mazzo

Il meglio di IFN

Agosto: prima frenata per l’ortofrutta in Gdo

Reparto in calo a volume (-2,7%) ma in crescita a valore (+2,6%)

Solo il Sud resisite, il resto dell’Italia in netta flessione

Il meglio di IFN

Angurie, assortimenti e prezzi identici fra le insegne. La differenza? Il prodotto-servizio

Prima gamma, strategie allineate tra supermercati e discount: i risultati dell’indagine su 12 punti vendita

Il brand diventa leva strategica: differenziazione, percezione di qualità e presidio dello scaffale

Il meglio di IFN

Samboa, debutto convincente: le mele extra dolci conquistano i mercati italiani

Produzione in crescita: 7.500 tonnellate nel 2025, 15 mila previste entro il 2027

Comunicazione d’avanguardia: dagli eventi sportivi agli spot streaming su Prime Video

Il meglio di IFN

Trent’anni di consumi: famiglie selettive, l'alimentare soffre e il tech è in ascesa

Confcommercio: italiani prudenti nonostante redditi più alti e occupazione stabile

Cosa può fare il settore ortofrutticolo in questo scenario?

Il meglio di IFN

Spreafico, settant’anni di storia e un nuovo futuro: il polo di Fiano Romano

Dalla tradizione familiare alle sfide globali: l’azienda inaugura una struttura che unisce efficienza, innovazione e sostenibilità

Un hub logistico da 6.600 mq per rafforzare la presenza al Centro-Sud e sostenere la crescita del gruppo

Il meglio di IFN

Pere in difficoltà nella Gdo, ma il Centro Italia va meglio

Week 36: l’ortofrutta Lcc torna a crescere a volume (+2%)

Ipermercato sempre in flessione (-4% a volume), guizzo dell’online (+10%)

Il meglio di IFN

Uva in Gdo, aumentano referenze e promozioni: fino a 18 proposte con il 39% di varietà apirene

Segui la Diretta IFN del 25 settembre

L’analisi su 6 insegne della Gdo nel 2024 e 2025

Il meglio di IFN

Sicilia, ortofrutta da primato… ma senza regia

Frammentazione, logistica al palo e poca innovazione: buyer italiani e internazionali chiedono una svolta

Al workshop di presentazione di Macfrut 2026 messi a fuoco punti di forza e criticità della filiera siciliana

Il meglio di IFN

Macfrut 2026 cresce ancora: l'ortofrutta mondiale passa da Rimini

Edizione da record: più grande, più internazionale, più innovativa

Piraccini: “Un ecosistema che offre business, conoscenza e networking 365 giorni l’anno”.

Il meglio di IFN

Uva da tavola “d’oro”: ora la sfida è governarne il futuro

Molti i temi al centro della diretta IFN in programma giovedì 25 settembre alle ore 12.00

Export record e consumi in crescita spingono il comparto: ma servono strategie per consolidare il valore senza perdere volumi

Il meglio di IFN

L'ortofrutta italiana rilancia l'export via mare ma resta il nodo della logistica

L’analisi di Riccardo Martini (Dcs Tramaco)

Mele e kiwi ok, ma tra surcharge e tempi di carico il settore rischia extracosti imprevedibili