Il meglio di IFN

Anguria: consumi in crescita e prezzi altalenanti. La sfida è nella gestione dell’offerta

Molti i temi al centro della diretta IFN in programma martedì 29 luglio alle ore 11.00

Con le temperature che in molte zone d’Italia hanno superato i 40 gradi, è inevitabile pensare al frutto simbolo dell’estate: l’anguria. Proprio questo prodotto è protagonista della categoria del mese di luglio, grazie alle analisi del Monitor Ortofrutta di Agroter, che fotografa una situazione ancora complessivamente positiva, ma non senza qualche segnale da monitorare.

Nel 2024 l’export ha messo a segno un risultato storico, superando le 300 mila tonnellate di angurie vendute oltre confine, mentre i consumi interni segnano una lieve crescita, pari all’+1%.

Non mancano però i campanelli d’allarme: i prezzi hanno perso 8 punti percentuali e il fatturato registra un calo del 9%. Numeri che, pur restando sopra la media del triennio precedente, indicano la necessità di un’attenta gestione dell’offerta.

Il mercato, infatti, si sta segmentando sempre di più su diverse tipologie di prodotto e continua ad espandersi nelle varie aree di produzione, nonostante le sfide legate al clima.

Di questi e tanti altri temi si discuterà durante la diretta di martedì 29 luglio sui nostri canali social, dove il dibattito sarà animato da tre protagonisti di riferimento della produzione come Bruno Francescon, presidente del Consorzio Perla Nera; Salvatore Lotta, direttore commerciale de L'Orto di Eleonora e Matteo Testa, direttore commerciale di San Lidano.

Per il sistema distributivo saranno affiancati da Nicola Biasiolo, Responsabile Acquisti Ortofrutta presso Unicomm e Valerio Gentili, Buyer Frutta Gruppo Gabrielli.

Vi aspettiamo alle ore 11.00 del 29 luglio sui nostri canali social. Non mancate!

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta YouTube, CLICCA QUI

Produzione in crescita, export trainante: i numeri della filiera anguria

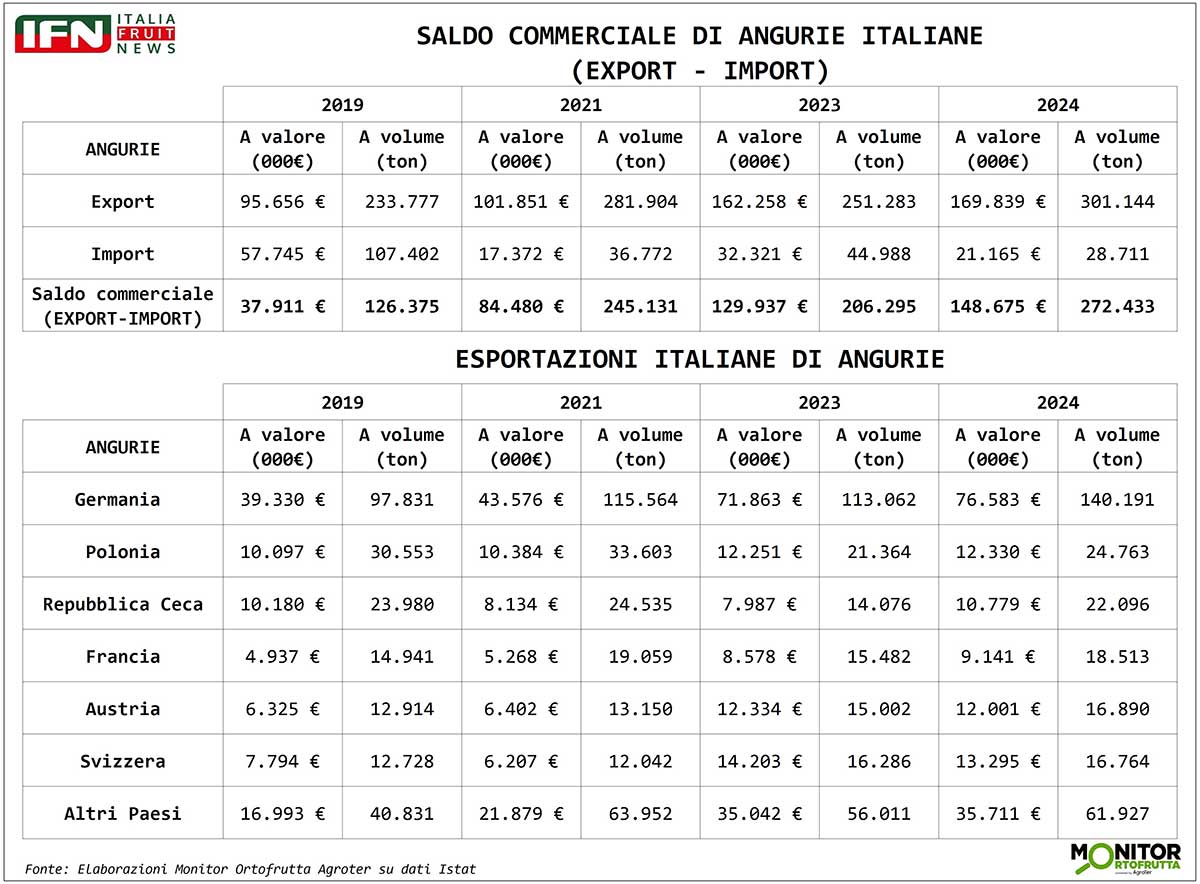

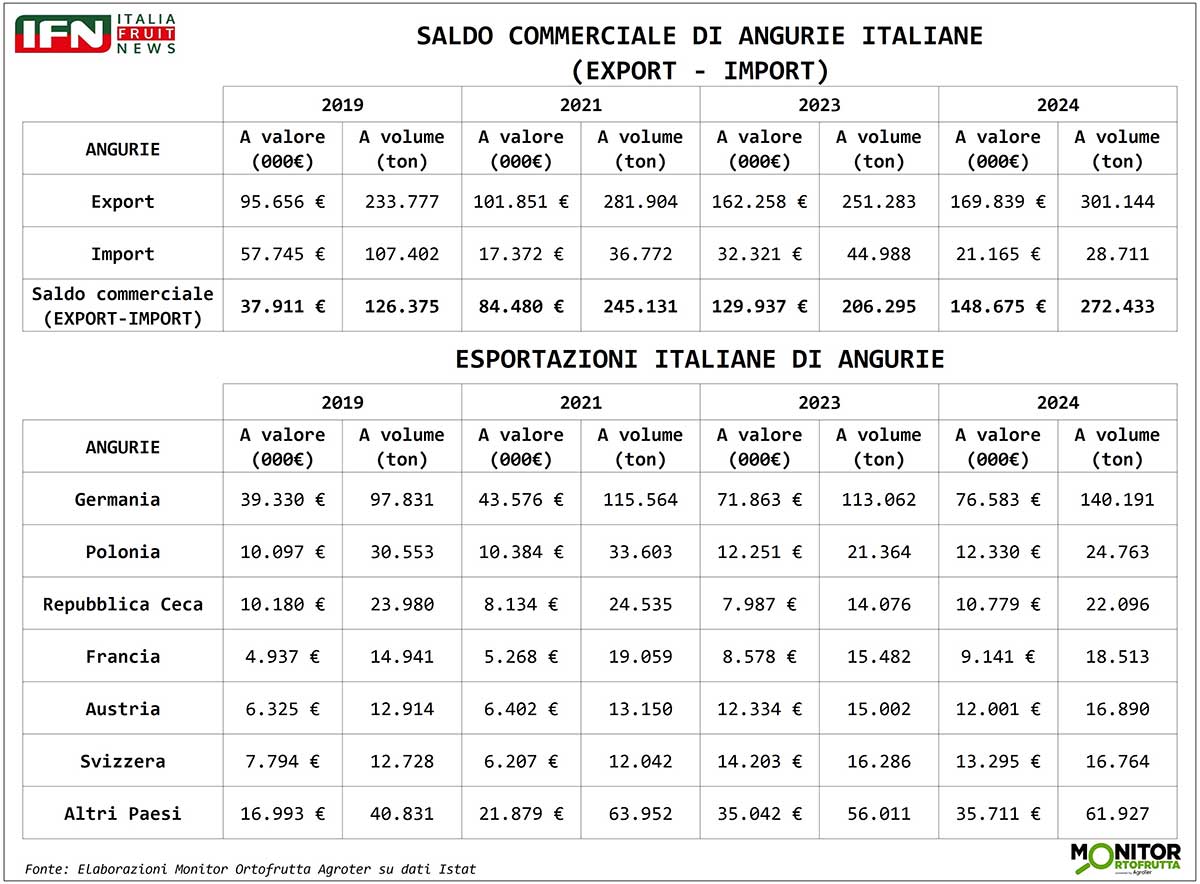

Sul fronte produttivo, i dati ISTAT – pur con qualche limite di dettaglio legato alla natura annuale della coltura – delineano un quadro chiaro: nel 2024 la produzione italiana di angurie ha superato le 700 mila tonnellate, distribuite su una superficie di circa 15 mila ettari.

Il comparto è concentrato soprattutto in sei regioni, che da sole coprono l’88% delle superfici coltivate: Puglia, Lazio, Sicilia, Campania, Lombardia ed Emilia-Romagna.

Secondo l’ISTAT, le superfici coltivate aa anguria sono cresciute del 13% rispetto al 2019, un dato coerente con le ultime annate positive, che hanno visto un andamento favorevole dei prezzi in campagna e un mercato estero particolarmente ricettivo.

Clicca qui per ingrandire

{kind=link}

L’export continua infatti a trainare la filiera, con oltre 300 mila tonnellate esportate nel 2024 che fanno dell’anguria un prodotto di punta dell’export ortofrutticolo italiano. La Germania, come da tradizione, resta il primo sbocco commerciale, assorbendo quasi la metà dei volumi italiani. Seguono, seppure a distanza, i mercati dell’Est europeo – in particolare Polonia e Repubblica Ceca – e i Paesi confinanti, come Francia, Austria e Svizzera. Proprio quest’ultima si conferma tra i mercati più remunerativi, acquistando le angurie italiane a prezzi medi più alti rispetto agli altri partner commerciali.

I numeri della GDO: crescono i volumi, ma scendono i prezzi

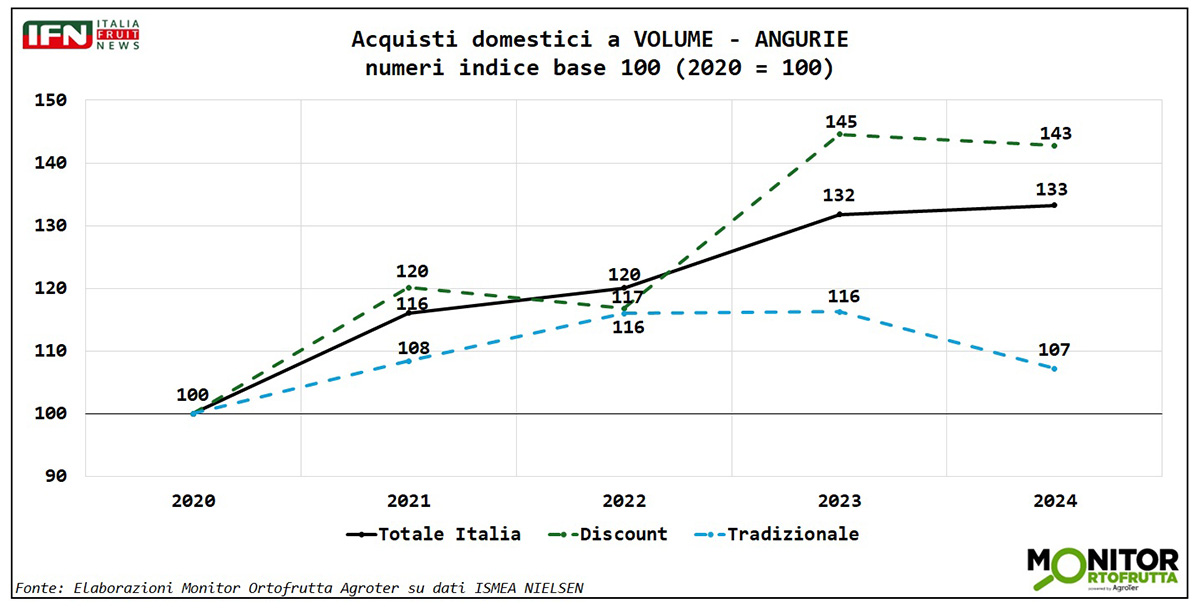

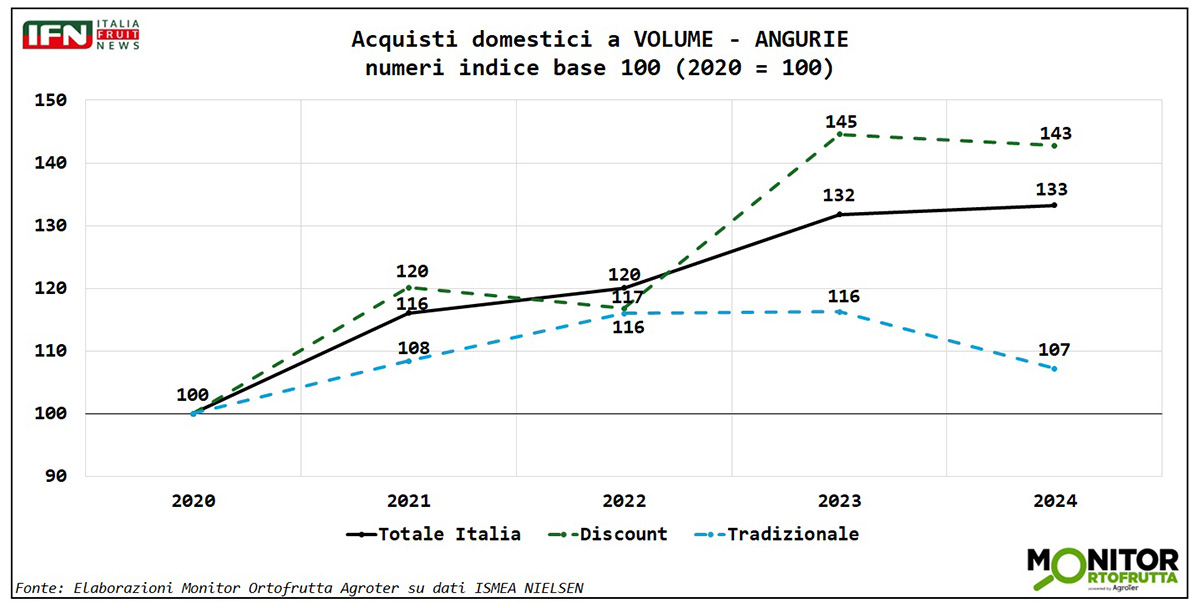

Come già accennato, nel 2024 i volumi di anguria acquistati in Italia sono cresciuti dell’1% rispetto al 2023, consolidando un biennio in forte ascesa che, rispetto al 2020, segna un balzo complessivo di oltre 30 punti percentuali.

La distribuzione moderna, in particolare i discount, ha continuato a trainare le vendite, mantenendo un tasso di crescita più sostenuto rispetto al resto del mercato. Il dettaglio tradizionale, invece, continua a perdere terreno, soffrendo una progressiva erosione delle quote di mercato.

Clicca qui per ingrandire

{kind=link}

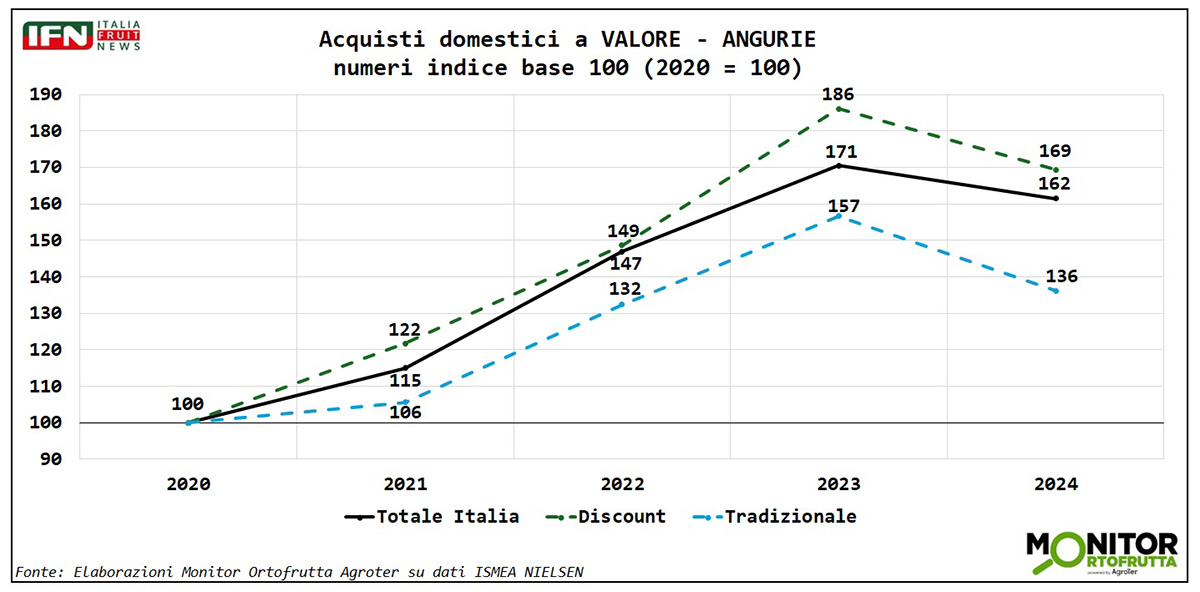

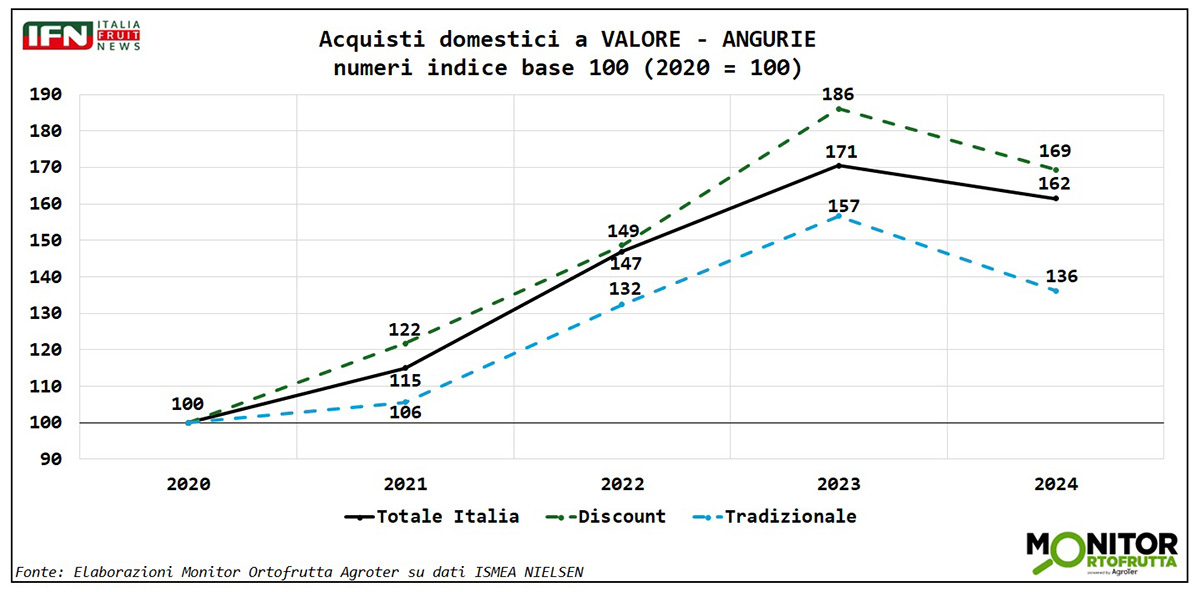

Sul fronte del valore, però, il 2024 segna un ridimensionamento rispetto al 2023, con un calo complessivo del 9%. Più marcata la flessione per i discount, che hanno perso 17 punti percentuali, e per il dettaglio tradizionale, sceso addirittura del 21%.

Clicca qui per ingrandire

{kind=link}

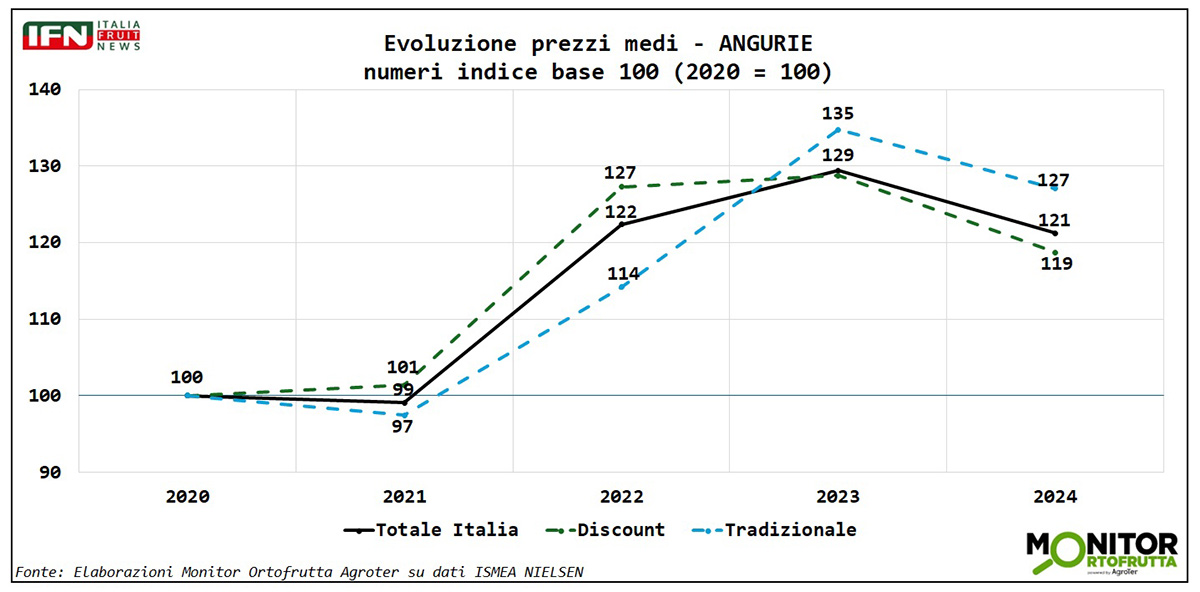

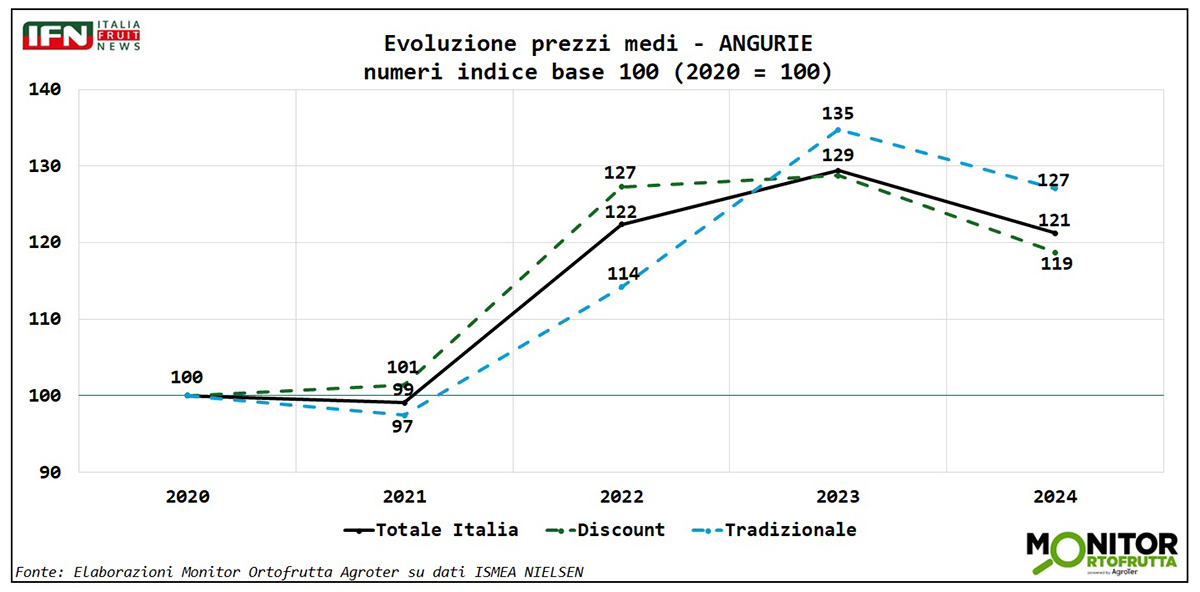

Il motivo di questo scarto tra volumi e fatturato è chiaro: i prezzi sono calati. La deflazione media sul comparto è stata dell’8%, pur restando su livelli più alti rispetto alle annate 2020 e 2021. Inoltre, non dimentichiamoci che l’anguria durante i mesi estivi detiene, considerando il comparto della frutta, il 20% dei volumi e sviluppa circa il 10% del fatturato.

Clicca qui per ingrandire

{kind=link}

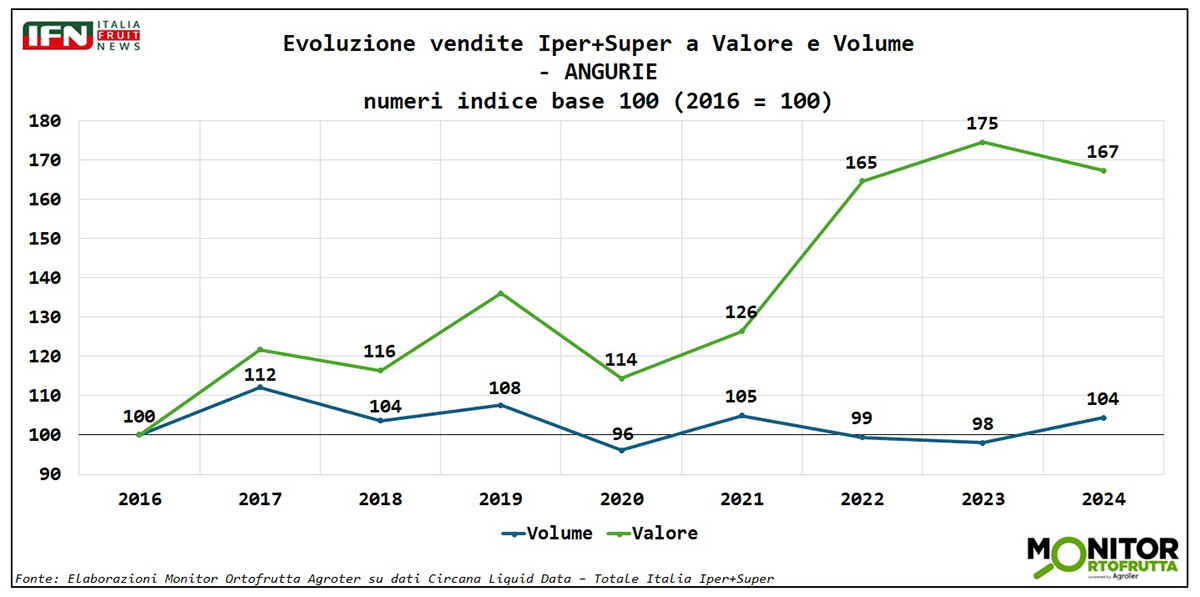

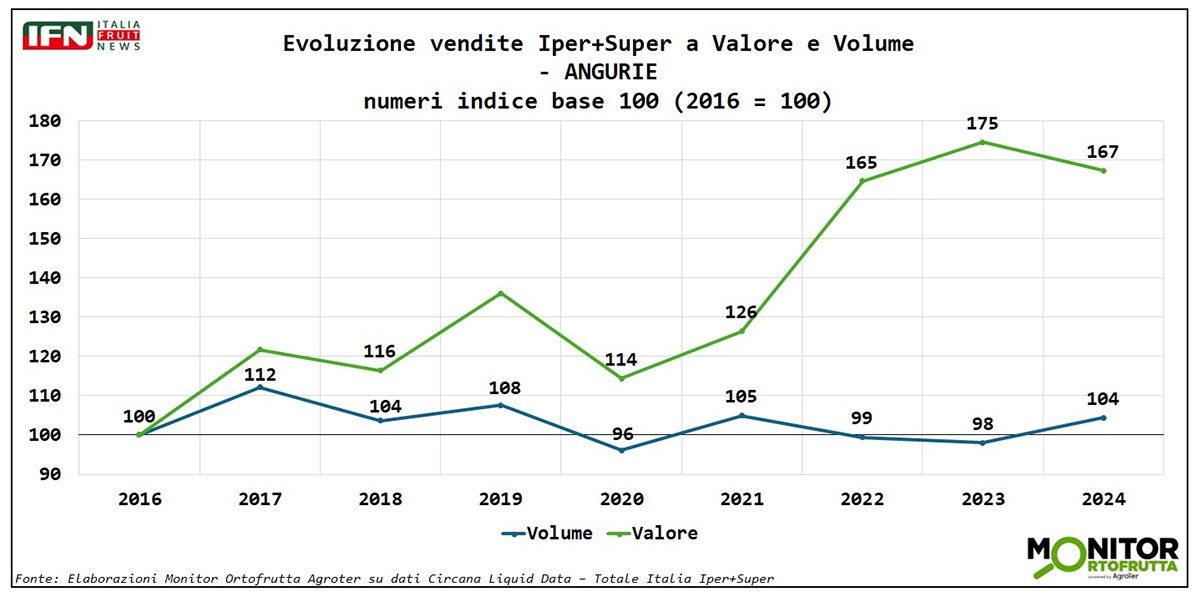

Una crescita di lungo periodo: +75% a valore rispetto al 2016

Se si guarda al lungo periodo, i dati elaborati per il canale Iper+Super raccontano un’evoluzione ancora più interessante. Nel 2024 i volumi sono aumentati del 6% rispetto al 2023 e del 4% rispetto al 2016, anno di riferimento per la serie storica.

Quello che colpisce di più, però, è il salto a valore: rispetto al 2016, negli ultimi tre anni l’incremento è stato compreso tra il 65% e il 75%, mentre rispetto al 2021 la crescita supera i 40 punti percentuali.

Clicca qui per ingrandire

{kind=link}

Una dinamica che riflette fedelmente l’andamento dei prezzi, in forte progressione soprattutto tra il 2021 e il 2023, a conferma di un triennio estremamente favorevole per il comparto. Nonostante i recenti cali, infatti, il comparto ha saputo mantenere volumi sostenuti e una risposta positiva da parte dei consumatori. Merito di un’offerta che si è evoluta, introducendo segmentazioni e nuove tipologie, e di condizioni climatiche che hanno certamente favorito i consumi estivi. Un binomio che, almeno finora, ha premiato il mercato.

Clicca qui per ingrandire

{kind=link}

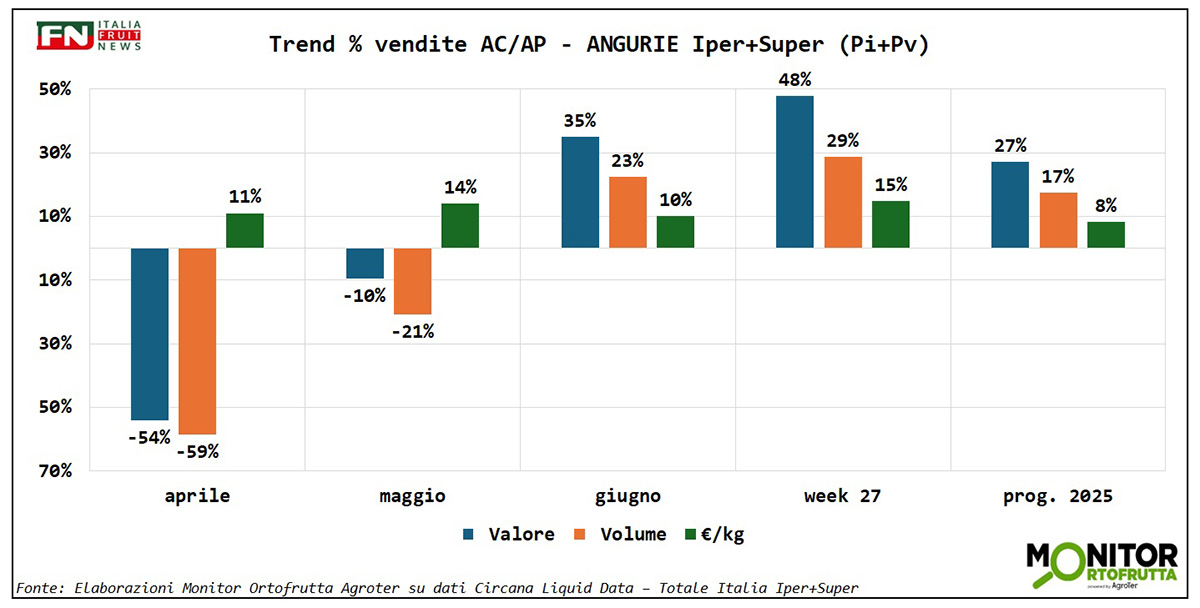

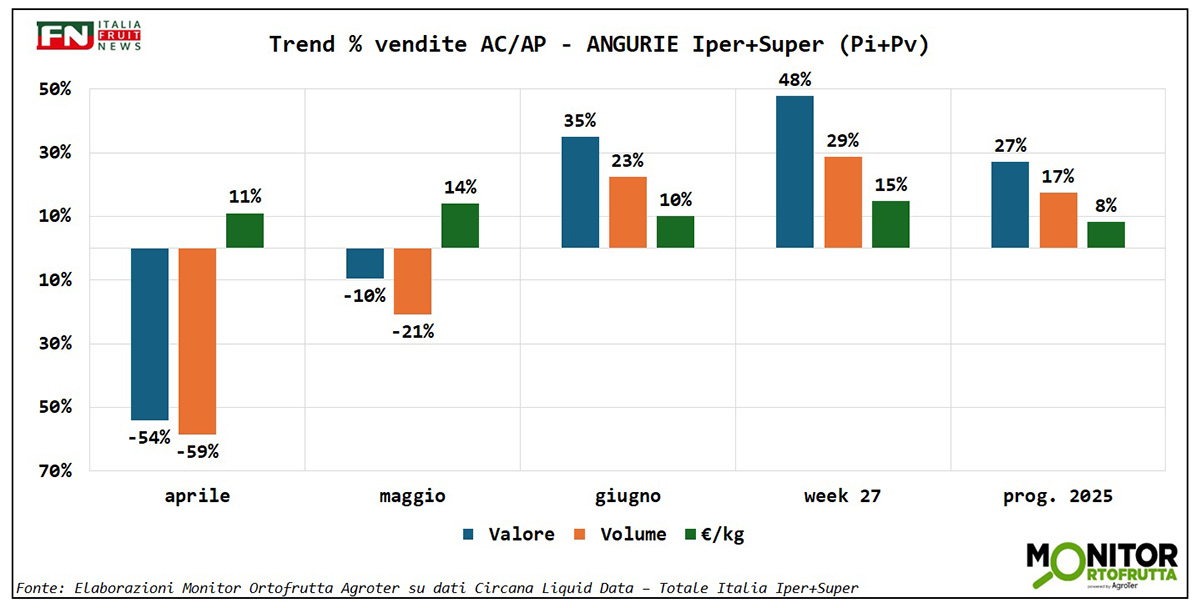

Campagna 2025: inizio balbettante, poi il cambio di passo a giugno

Proprio il clima sembra essere il principale alleato del buon andamento della prima metà della campagna angurie. I dati del canale Iper+Super, aggiornati alla week 27, mostrano infatti una crescita del +17% a volume e un incremento del +27% a valore, spinti anche da un rialzo dei prezzi di 8 punti percentuali.

Dopo un avvio prudente nei mesi di aprile e maggio, è stato soprattutto giugno a segnare il cambio di passo. Va però ricordato che nel 2023 lo stesso mese era stato penalizzato da condizioni meteo sfavorevoli, in particolare al Nord Italia, mentre quest’anno le temperature si sono mantenute miti e stabili lungo tutta la Penisola, favorendo i consumi.

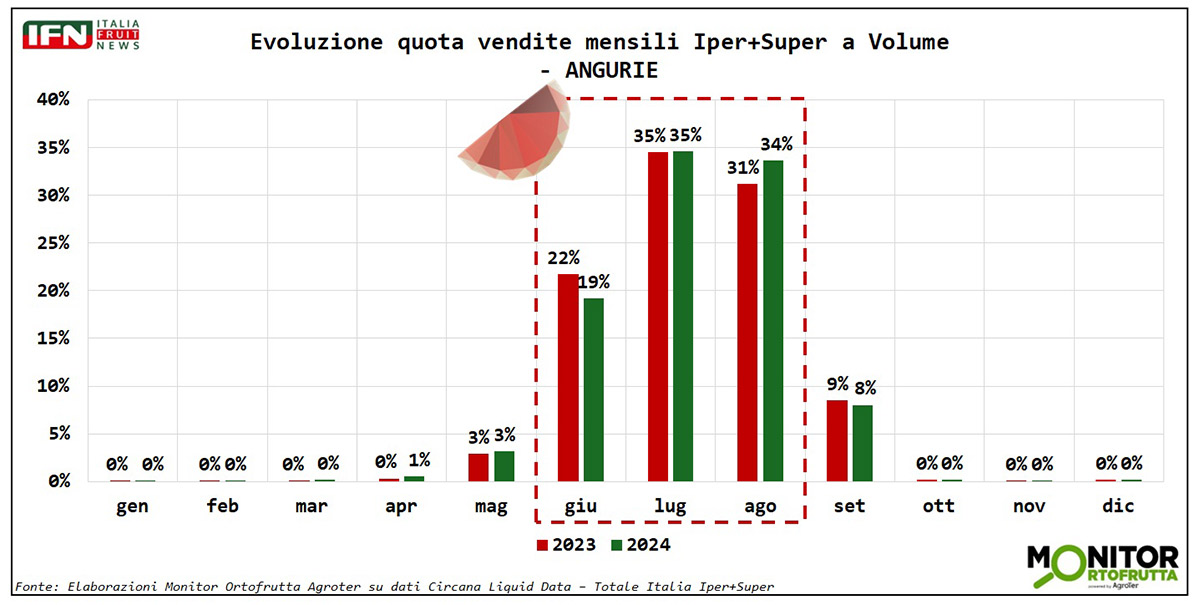

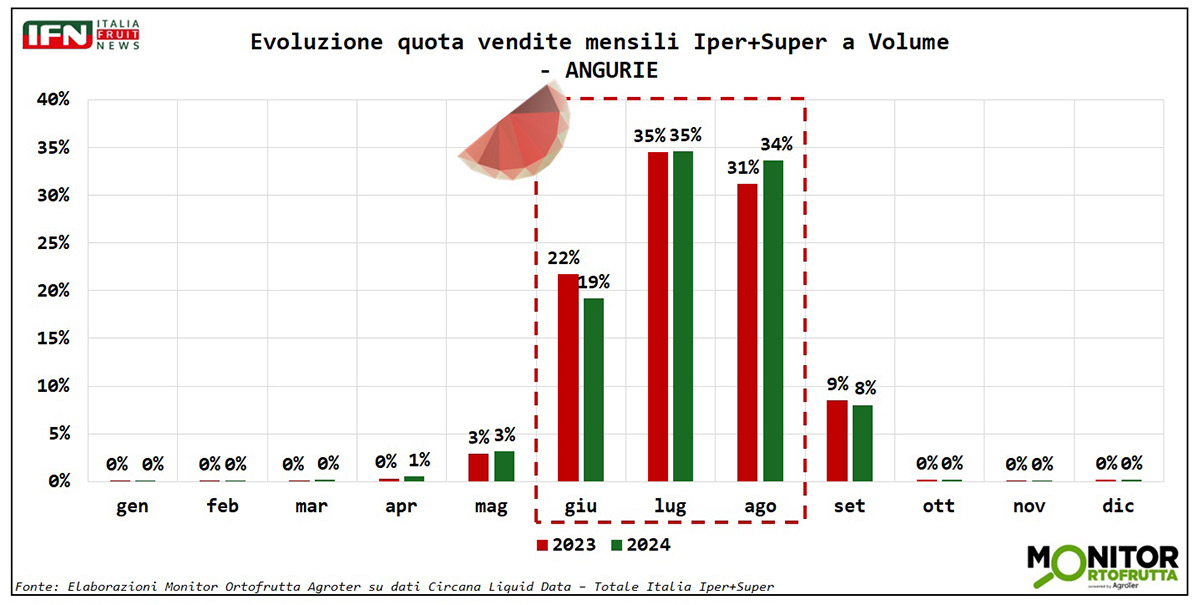

Il bilancio finale della campagna, comunque, dipenderà dai risultati di luglio e agosto, i due mesi decisivi che rappresentano circa il 70% delle vendite a volume nel canale Iper+Super. Maggio e giugno, per confronto, pesano poco più del 25%, come evidenzia il grafico sottostante, che riporta la distribuzione mensile delle vendite nell’ultimo biennio. (bf)

Ha collaborato Alberto Biffi

Clicca qui per ingrandire

{kind=link}

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"