Il meglio di IFN

Mele: confezionato e varietà club guidano la partita del valore

Segui la diretta IFN mercoledì 28 gennaio alle ore 11.00

L'analisi pubblicata pochi giorni fa sulle mele nella Distriubuzione moderna nazionale (clicca qui per saperne di più) ha messo a fuoco come, dietro all’apparente stabilità del comparto, si nascondano strategie molto diverse fra i vari retailer. In questa seconda parte del lavoro, l’attenzione si sposta sul confezionato, sui brand che ne caratterizzano l’offerta e sulle dinamiche di prezzo che ne riflettono valore e posizionamento nelle corsie della Gdo, confermando come le strategie all’interno delle insegne siano estremamente differenziate.

Questi temi verranno poi approfonditi nella Diretta IFN, in programma mercoledì 28 gennaio alle ore 11.00 sui canali social di Italiafruit News che ha proprio come protagonista la mela. Al confronto parteciperanno Nicola Magnani (Direttore Commerciale Melinda), Klaus Hölzl (Responsabile vendite VOG – Home of apples) e Benjamin Laimer (Responsabile marketing VIP) per la produzione; per il sistema distributivo, invece, Pietro Terlingo (Direttore ortofrutta Coop Alleanza 3.0) e Fabrizio Mirimich (Buyer e Coordinatore Ufficio Acquisti Conad PAC2000A).

Per seguire la diretta Facebook, CLICCA QUI

Per seguire la diretta LinkedIn, CLICCA QUI

Per seguire la diretta YouTube, CLICCA QUI

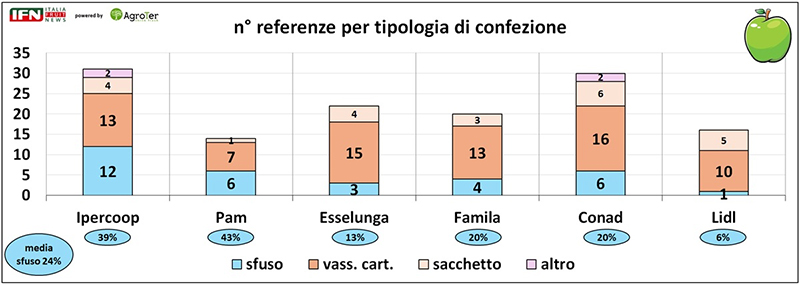

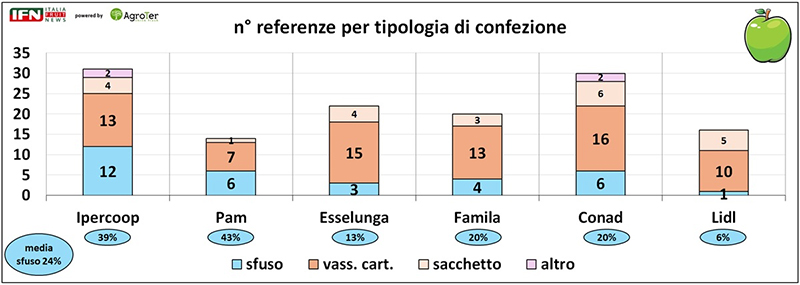

Grazie alle analisi del Monitor ortofrutta di Agroter è possibile porre una lente d'ingrandimento sul mercato per rileggere il “modo di fare scaffale” delle insegne osservate: Ipercoop, Pam, Esselunga, Famila, Conad e Lidl. Il risultato è un quadro che va oltre le semplici numeriche per restituire una lettura strategica incentrata su confezione, marca e capacità di generare valore.

Il confezionato “batte” nettamente lo sfuso

Il primo elemento che emerge con chiarezza osservando i dati è quanto il confezionato stia diventando dominante. In media, le referenze confezionate arrivano al 76% del totale, con un picco che sfiora il 94% in Lidl. All’estremo opposto si colloca Pam, dove il confezionato scende al 57%, segnalando un’impostazione più prudente e ancora fortemente ancorata allo sfuso.

La forbice è ampia e dice una cosa semplice: non esiste un’unica via. Lidl interpreta la mela con una logica quasi di servizio sul reparto: assortimento selezionato, massima leggibilità e prevalenza netta di soluzioni confezionate. Pam, al contrario, mantiene un profilo più tradizionale, dove la componente sfusa resta centrale e il confezionato non assume ancora il ruolo di architrave della categoria.

{kind=link}

Nell'ambito di questo trend generale, emerge anche la leadership del vassoio in cartone, che rappresenta la tipologia di confezione più ricorrente nel panel. Ipercoop e Conad si collocano nella fascia alta per numerosità complessiva e articolazione dell’offerta, con una forte incidenza del cartone e una presenza ancora significativa di sfuso: una strategia che punta a coprire più segmenti e più occasioni di acquisto. Esselunga e Famila si muovono su un’impostazione intermedia: meno referenze complessive, ma una scelta chiara a favore del confezionato, prevalentemente in cartone, rispetto a sacchetto e soluzioni residuali.

In sintesi, il dato non è solo che il confezionato cresce. È che diventa la forma con cui le insegne “scrivono” lo scaffale: più spinge il confezionato, più la categoria si presta a essere gestita come un sistema di referenze identitarie, non come una somma di prodotti.

Brand e identità: l’equilibrio tra MDD e fornitori racconta strategie diverse

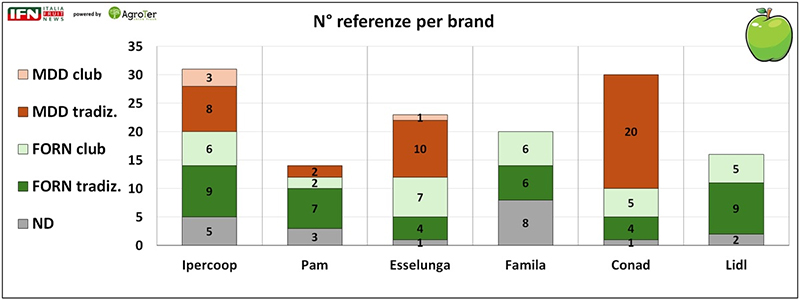

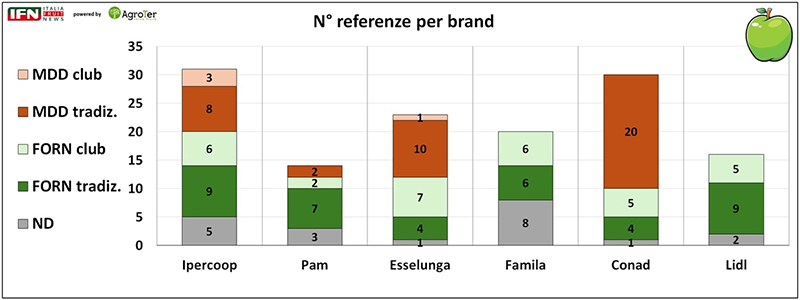

Spingendo l’analisi un livello più in profondità, il secondo grafico proposto – quello delle referenze per brand – mostra come la struttura dell’offerta rifletta scelte distributive chiare.

Ipercoop si caratterizza per un assortimento bilanciato: una quota consistente di prodotti a marchio dell’insegna (sia tradizionali sia club) fianco a fianco con referenze brandizzate dei produttori. Un mix che favorisce varietà e riconoscibilità, pur garantendo un profilo coerente di brand equity.

Pam conferma la sua impostazione più selettiva: poche referenze, con peso importante dei brand dei fornitori per le varietà tradizionali e una presenza più contenuta delle club. Una scelta che punta alla semplificazione dell’offerta e alla leggibilità, a fronte di un minor numero di punti di contatto di marca.

{kind=link}

Esselunga, mostra una quota significativa di MDD per varietà tradizionali ben bilanciata da una quota di cultivar club, sviluppata con i marchi dei produttori. Famila, invece, mostra una componente significativa di referenze senza brand dichiarato, suggerendo una strategia orientata più al prodotto che alla marca.

Conad si presenta con una chiara vocazione verso la MDD di varietà tradizionali, che domina l’offerta e ne definisce il profilo. Lidl, infine, pur con un numero complessivo di referenze più contenuto, da spazio alla marca dei fornitori, sottolineando come anche nel discount il brand possa essere uno strumento di differenziazione percepita.

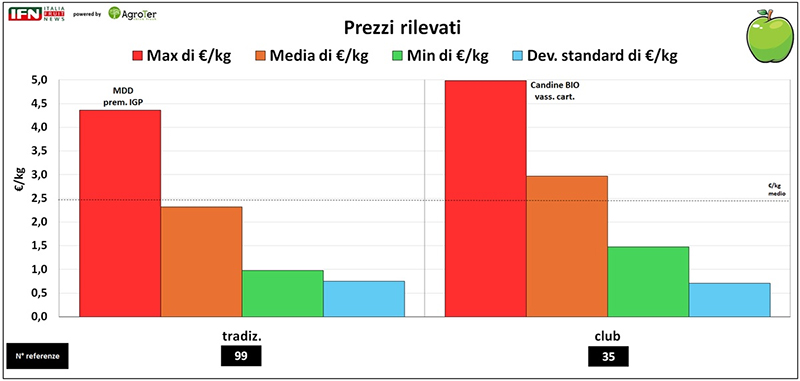

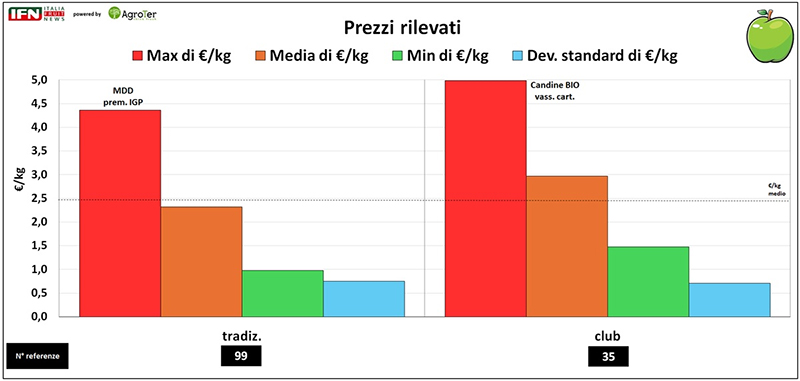

Prezzi: varietà club spingono la leva del valore

Il confronto nei prezzi tra mele tradizionali e club evidenzia come le seconde si collochino su fasce di prezzo mediamente superiori, con punte di listino che raggiungono livelli significativamente più alti. Anche in termini di variabilità, il confezionato di alta gamma mostra una minor dispersione, confermando come i prodotti a maggior valore percepito riescano a stabilizzare il loro posizionamento sul prezzo.

{kind=link}

Le mele tradizionali, con un range di prezzo leggermente più ampio, si attestano su valori medi più bassi, riflettendo probabilmente un profilo di offerta più orientato al volume e alla competizione di prezzo. In questo contesto, le varietà club e le referenze premium confermano il loro ruolo di leva per spostare il valore complessivo della categoria verso l’alto, pur restando una componente meno numerosa dell’assortimento. (lg)