Il meglio di IFN

Fragole, il clima penalizza offerta e qualità, mentre i prezzi salgono. Nelle prossime settimane atteso un ritorno alla normalità

Dalla diretta IFN di ieri mattina sono emersi numerosi spunti di interesse

La campagna della fragola entra nel vivo in uno scenario complesso, fortemente condizionato dal clima che ha finora inficiato la disponibilità italiana e spagnola, una qualità non sempre lineare e consumi da presidiare con attenzione. Ma proprio in questa fase emergono anche alcuni segnali chiari: il ruolo sempre più centrale delle scelte varietali, la crescita di alcuni areali italiani, una segmentazione più spinta a scaffale e una concorrenza mediterranea che si fa ogni anno più agguerrita. È questo, in sintesi, il quadro emerso nella prima parte della diretta social organizzata ieri da IFN, che ha riunito alcuni dei principali protagonisti della filiera tra produzione, breeding e distribuzione.

Per la produzione sono intervenuti Mirco Zanelli, direttore commerciale di Apofruit, e Pietro Ciardiello, direttore generale di Coop Sole; per il miglioramento varietale Carmela Suriano, direttore di Nova Siri Genetics; dalla distribuzione Pietro Terlingo, direttore ortofrutta di Coop Alleanza 3.0, e Valerio Gentili, buyer frutta del Gruppo Gabrielli.

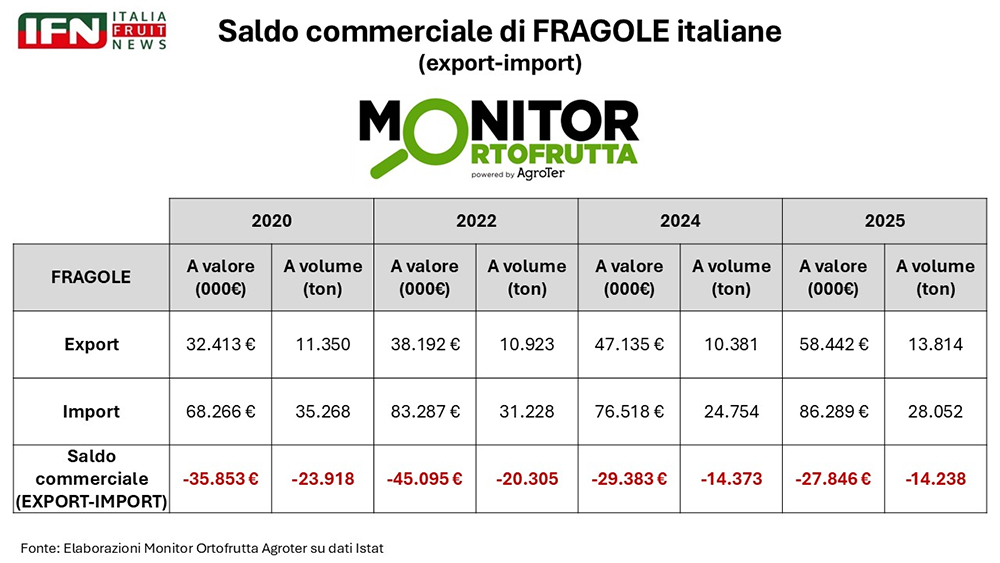

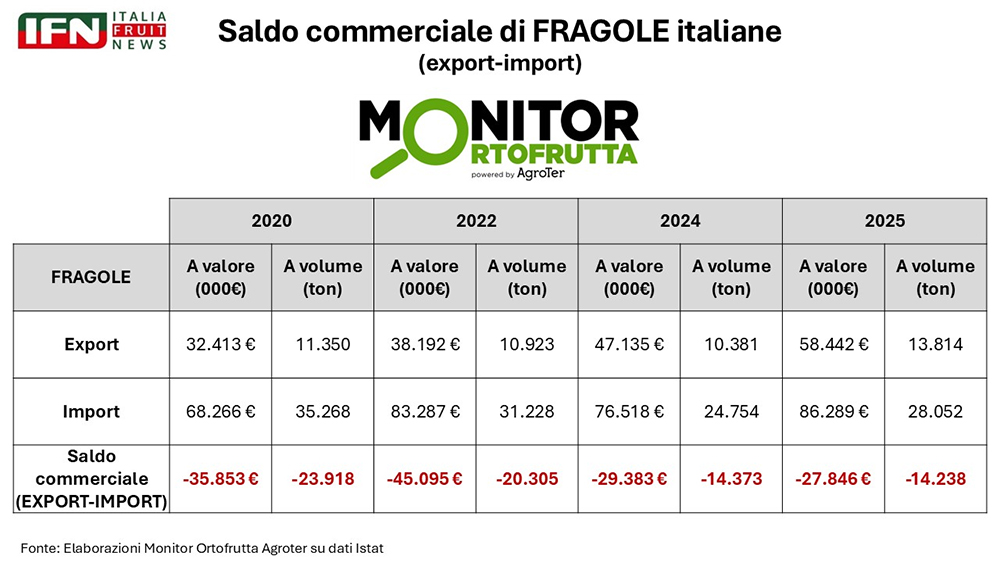

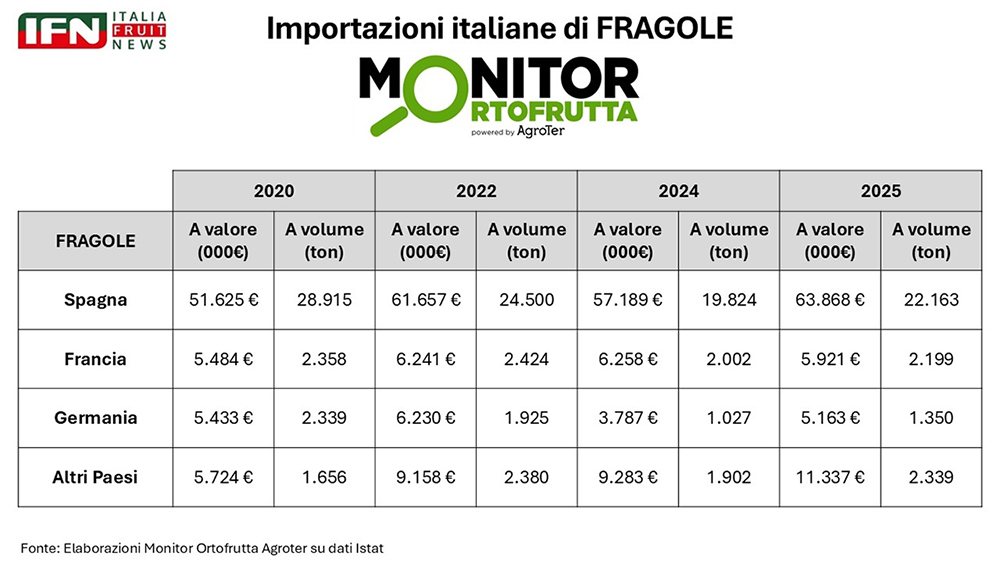

Italia ancora importatrice netta

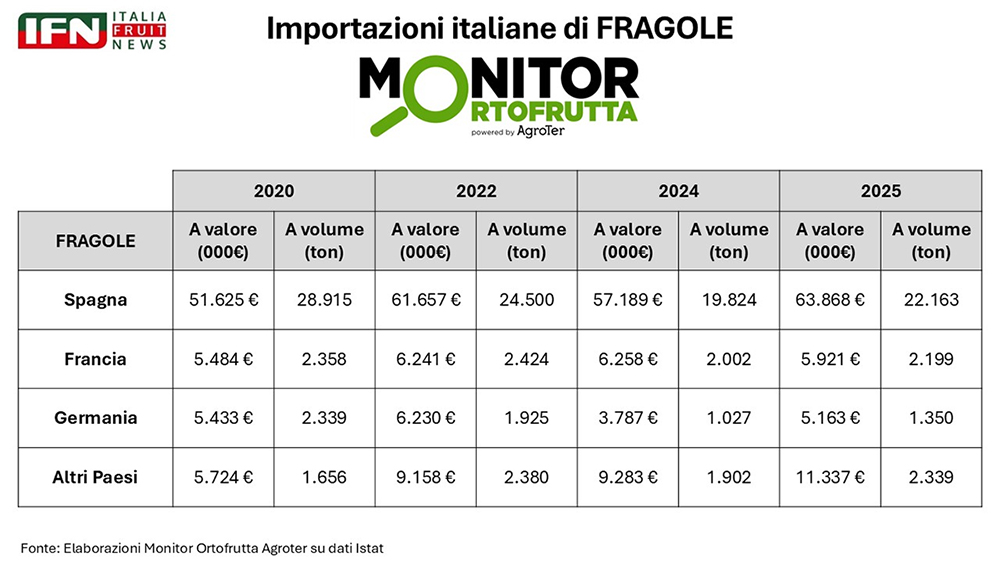

Ad aprire il confronto è stato il direttore di IFN, Roberto Della Casa, che ha richiamato subito l’attenzione sugli scambi commerciali: “Da tempo la fragola italiana non è sufficiente a coprire il fabbisogno nazionale. Siamo importatori netti, anche se si intravede qualche lieve miglioramento: siamo passati da un saldo negativo di 23-24 mila tonnellate nel 2020 a circa 14 mila tonnellate nel 2025. La maggior parte di questo prodotto arriva dalla Spagna, che negli ultimi anni ha ridotto la propria presenza, ma resta comunque il nostro fornitore di riferimento e il principale antagonista sul mercato nazionale”.

{kind=link}

{kind=link}

Mediterraneo sempre più conteso

Da qui il focus si è allargato allo scenario mediterraneo, con l’analisi di Carmela Suriano, che ha evidenziato come la competizione si stia facendo sempre più articolata: “Il bacino del Mediterraneo si conferma, anno dopo anno, un areale strategico per la produzione di fragole a partire dai mesi invernali. Accanto ai Paesi tradizionalmente protagonisti, come Italia e Spagna, stanno emergendo con crescente forza anche nuove realtà del Nord Africa, in particolare Marocco ed Egitto, che nei prossimi anni andranno osservate con grande attenzione per il ruolo sempre più rilevante che stanno assumendo nello scenario fragolicolo internazionale.

La Spagna resta comunque il principale riferimento a livello europeo, con circa 6.400 ettari investiti, concentrati soprattutto nell’area di Huelva. In Italia, invece, la superficie si attesta intorno ai 4.500 ettari nella campagna in corso, di cui circa 3.000, pari al 70%, localizzati nelle regioni meridionali, con Basilicata e Campania in posizione di primo piano. Più contenuta la Grecia, che si colloca attorno ai 1.200 ettari. Il Marocco mostra una crescita significativa, con circa 3.000 ettari coltivati, equamente divisi tra fresco e surgelato, e una forte vocazione all’export che sta trainando il comparto. Ancora più emblematico è il caso dell’Egitto, che supera i 20 mila ettari coltivati, anche se solo una quota compresa tra il 10 e il 15% è destinata al mercato del fresco. Nei mesi invernali, i mercati della Scandinavia restano appannaggio soprattutto di Spagna e Grecia, e in misura minore dell’Italia. La competizione, quindi, è sempre più serrata: da un lato i Paesi europei continuano a distinguersi per qualità e organizzazione commerciale, dall’altro i Paesi nordafricani stanno guadagnando spazio grazie a costi più contenuti e a una forte capacità di esportazione, soprattutto nel periodo che va dall’autunno alla fine dell’inverno.

L’avvio della campagna 2025/26 è stato però fortemente condizionato da eventi atmosferici avversi, che hanno determinato una significativa contrazione dei volumi commercializzati. La Spagna, in particolare, ha dovuto fare i conti con piogge persistenti e condizioni meteo instabili che hanno inciso negativamente sia sulle rese sia sulla qualità del prodotto, con inevitabili ripercussioni sui quantitativi destinati all’export. L’elevata umidità ha favorito lo sviluppo di marciumi e altre problematiche fitosanitarie, tanto che nella fase iniziale della campagna il potenziale produttivo spagnolo ha subito una perdita stimata tra il 40 e il 50%, con una produzione cumulata in calo del 38% rispetto al 2025 e un export iniziale dimezzato”.

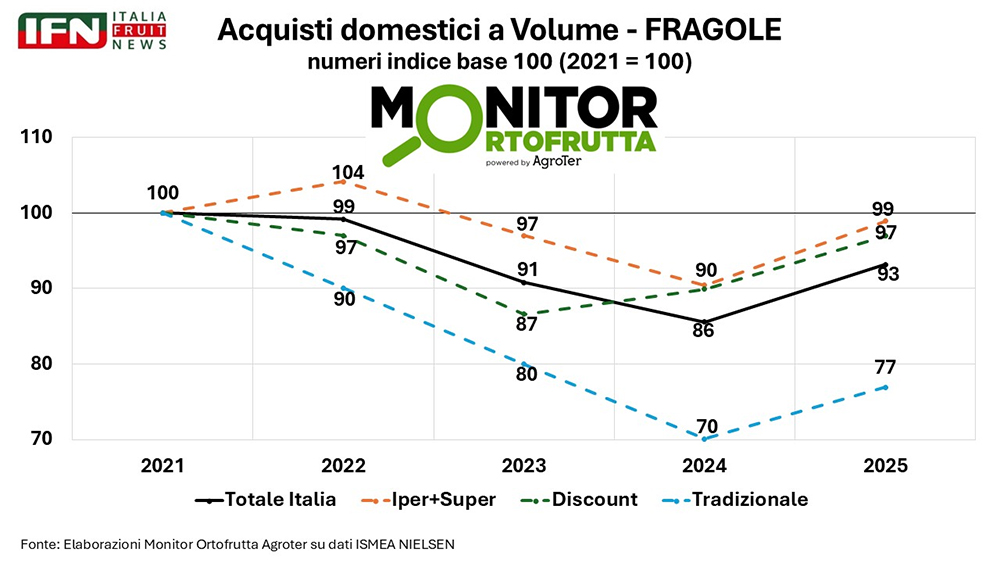

Consumi in ripresa, ma la categoria si segmenta

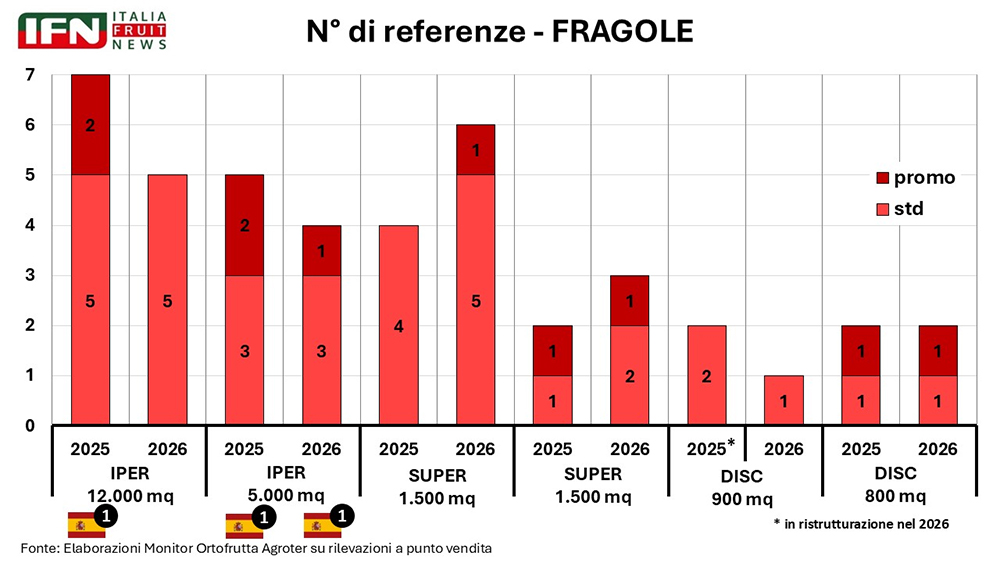

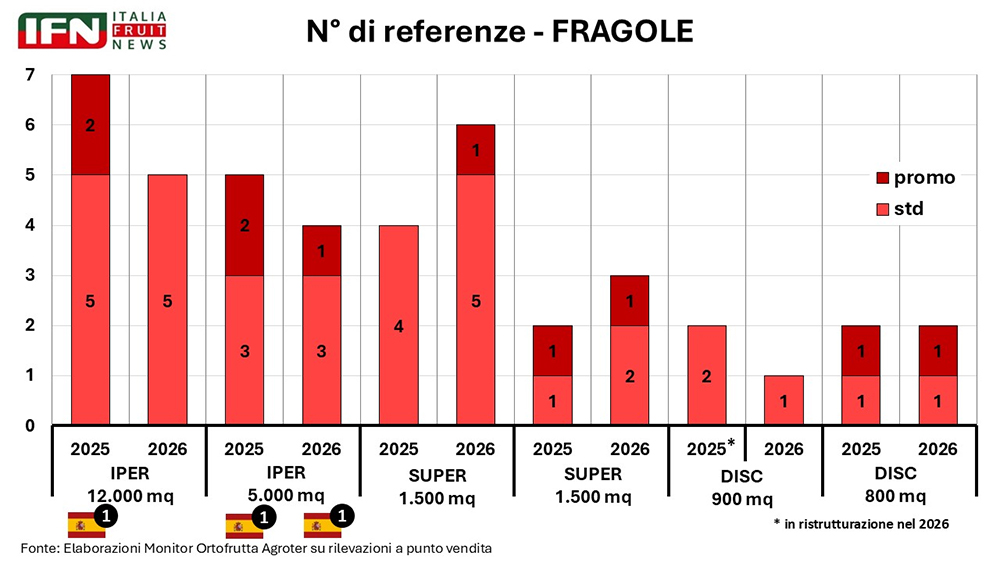

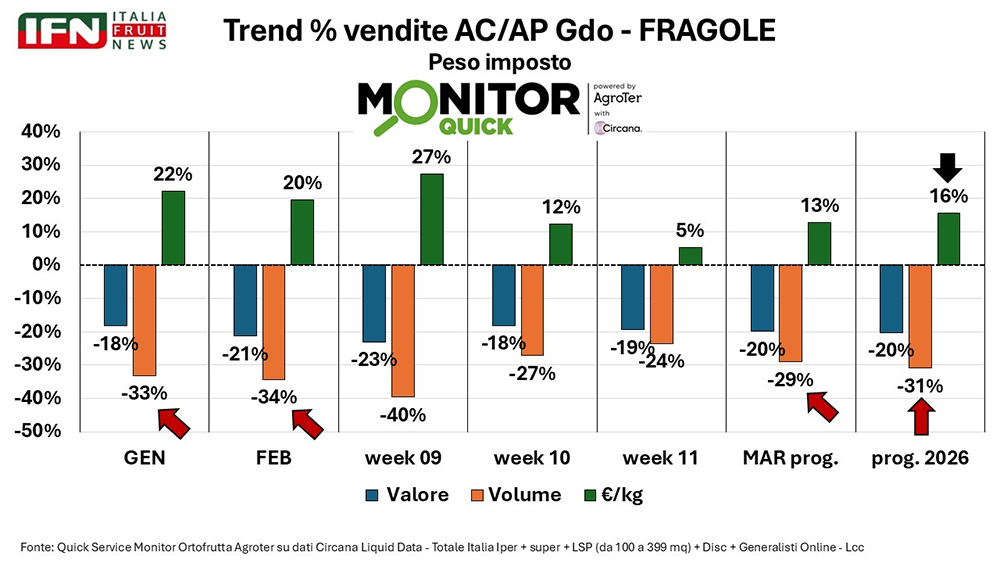

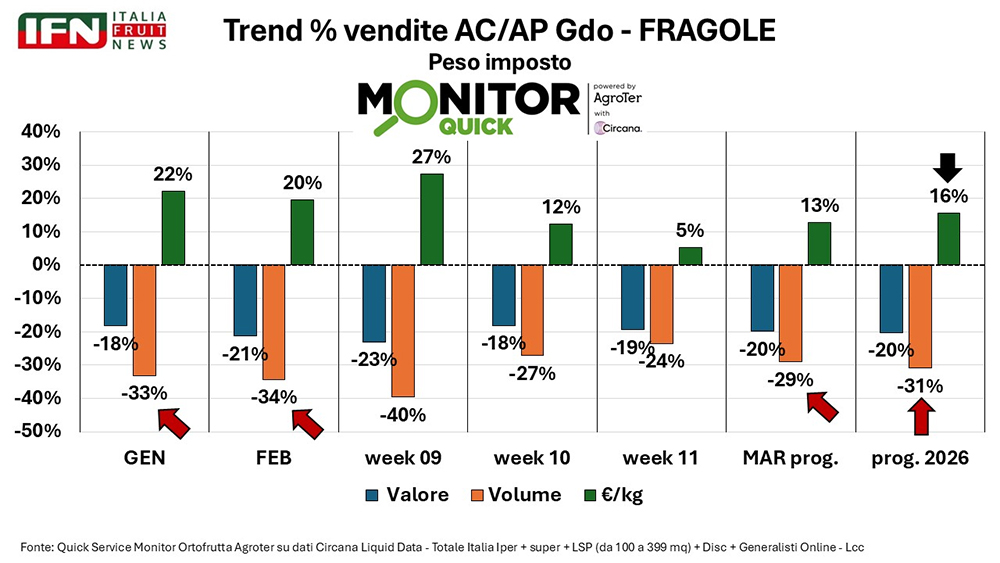

Il confronto si è poi spostato sul mercato interno e sui consumi. A fare da raccordo è stato ancora Della Casa: “Nel nostro Paese c’è stata una riduzione dei consumi fra 2023 e 2024, seguita da una ripresa nel 2025, in uno scenario distributivo in cui la categoria è sempre più segmentata. Nelle grandi superfici si arriva anche ad avere sette referenze di fragole in simultanea, con impostazioni molto differenziate da catena a catena”.

{kind=link}

La distribuzione tra partenza lenta e qualità discontinua

Un contesto che la distribuzione sta vivendo in modo diretto. Pietro Terlingo ha parlato di una stagione partita a rilento, soprattutto sul piano della disponibilità: “Stiamo vivendo un’annata particolare, iniziata in sordina rispetto alla precedente. Questa partenza lenta è dovuta principalmente a fattori climatici che hanno condizionato la disponibilità del prodotto, soprattutto nei primi due mesi dell’anno. Nonostante questo avvio sottotono sul piano quantitativo, nelle ultime settimane abbiamo recuperato un po’ e oggi, più o meno, siamo in linea, anzi vediamo un segno positivo sul lato vendite. Si registra inoltre una maggiore richiesta per i formati medio-piccoli, a discapito del formato da un chilo, che l’anno scorso era molto più presente tra le referenze. Sul piano qualitativo, però, purtroppo non siamo ai livelli dello scorso anno. Il calo della qualità non lo ricolleghiamo alle scelte varietali, quanto piuttosto all’andamento climatico avverso, che ha compromesso la sanità del frutto”.

{kind=link}

Sulla stessa linea, ma con il punto di osservazione del Centro-Sud, Valerio Gentili ha rimarcato gli effetti della discontinuità di offerta anche sui comportamenti d’acquisto: “Nel Centro-Sud siamo partiti con una forte discontinuità rispetto agli anni precedenti. Dal punto di vista quantitativo, abbiamo registrato una contrazione considerevole dei volumi, dovuta soprattutto alla carenza di prodotto spagnolo. Abbiamo cercato di sopperire con la produzione italiana, ma i volumi disponibili e i prezzi elevati non sono stati sufficienti a colmare il vuoto. Questa situazione è legata a condizioni climatiche che hanno rallentato la produzione e reso la qualità percepita piuttosto scostante, generando un effetto a catena. Dai nostri dati vediamo che, a fronte di un aumento del valore medio dello scontrino, è calata leggermente la frequenza di acquisto. Interpretiamo questo dato come un segnale chiave: il cliente è più selettivo e quindi meno disposto a rischiare su un prodotto percepito come incerto. Il peso della categoria sul totale ortofrutta ne ha risentito, con una leggerissima flessione. Riteniamo che queste difficoltà climatiche abbiano minato la fiducia del consumatore nell’acquisto delle fragole. La nostra sfida principale, al momento, resta garantire una continuità qualitativa al consumatore finale”.

Il clima ha avuto certamente un impatto rilevante: “dall’inizio dell’anno, guardando al quadro complessivo, si registra una dinamica dei volumi in significativo calo, una situazione che non aiuta le catene distributive e rende il mercato estremamente instabile” ha sottolineato il nostro direttore.

{kind=link}

La strategia di Coop Sole: meno corsa ai volumi, più valore

Dal lato produttivo, Pietro Ciardiello ha spiegato la strategia di Coop Sole, sempre più orientata alla costruzione di valore più che alla rincorsa dei volumi: “Per noi la fragola è una coltura strategica, che sta caratterizzando sempre di più il territorio campano. Come Coop Sole stiamo registrando una crescita del 10-15%, ma questo non si traduce automaticamente in un aumento proporzionale dei volumi, perché più che sulla quantità puntiamo sulla qualità, che è ciò che oggi il mercato ci chiede. Lavoriamo con una clientela estremamente fidelizzata, costruita negli anni, e questo ci ha permesso di calibrare l’offerta e quindi la produzione in funzione delle richieste, orientate soprattutto a un prodotto di alto livello sotto ogni aspetto: sapore, estetica, shelf life e continuità di fornitura. In questo quadro, la nostra marca premium SiBon sta dando risultati molto positivi e quest’anno raddoppieremo i volumi rispetto alla scorsa campagna, a conferma della bontà del progetto e della strategia adottata. Allo stesso tempo, ci stanno dando soddisfazione anche i progetti sviluppati con la Mdd. È una campagna che forse non brilla sul piano dei volumi, ma che a valore ci sta premiando e in parte compensa il calo delle rese. Sul fronte commerciale, nei primi mesi l’export ha trainato le vendite, favorito anche dalla minore presenza della Spagna; in questi giorni si registra una lieve flessione, che però stiamo recuperando sul mercato interno. È il risultato di una strategia che punta a differenziare i canali di vendita, supportata anche da un importante lavoro sul packaging, con formati che vanno dai 250 grammi fino al chilo. Oggi la concorrenza spagnola può contare sostanzialmente solo sulla leva del prezzo, perché quest’anno è mancata sia sul fronte della qualità sia su quello della quantità”.

Apofruit: Basilicata centrale, Romagna stabile

A chiudere questa prima parte è stato Mirco Zanelli, con un focus sull’andamento produttivo tra Basilicata e Nord Italia: “La Basilicata rappresenta per noi l’area produttiva più importante. Quest’anno abbiamo aumentato le superfici di circa il 10%, ma questo non si è tradotto in un corrispondente incremento dei volumi attesi, perché le rese produttive risultano sensibilmente inferiori rispetto alla scorsa campagna. Di conseguenza siamo in ritardo con le raccolte e, su questo areale, siamo attualmente intorno al 35% del totale previsto. Sul fronte dei prezzi, però, le quotazioni registrate finora sono state decisamente più remunerative rispetto allo scorso anno, e questo sta dando soddisfazione ai produttori, consentendo almeno in parte di compensare il calo produttivo.

Da Pasqua in avanti, con il miglioramento delle condizioni meteo e in particolare con l’aumento della radiazione solare, che per la fragola è un fattore cruciale, ci aspettiamo una crescita dei volumi che ci fa guardare con fiducia al mese di aprile. Per maggio, invece, sarà necessario valutare con attenzione l’andamento delle temperature, che soprattutto in serra potrebbero avere un impatto significativo.

Stiamo comunque riscontrando che le scelte varietali si stanno rivelando efficaci e ci stanno dando soddisfazione sui diversi canali di vendita. Il prodotto lucano viene commercializzato in Italia sia nella Gdo sia nei mercati generali, attraverso i nostri brand di riferimento Solarelli e Piraccini, quest’ultimo esclusivo per i mercati, mentre Solarelli presidia anche il canale distributivo. Da quest’anno, inoltre, possiamo contare su un ulteriore elemento di valorizzazione: il riconoscimento Igp per la fragola della Basilicata, che proprio con questa campagna muove i primi passi. Lo stiamo già evidenziando nelle confezioni a marchio Solarelli, mettendolo bene in risalto, perché siamo convinti che potrà rafforzare ulteriormente la fidelizzazione verso un areale che il consumatore ha già imparato a riconoscere come simbolo di qualità della fragolicoltura italiana.

In Romagna, invece, la situazione si presenta stabile sia in termini di ettari sia di volumi, con qualche segnale di ripresa anche in alcuni areali del Nord. Qui il tema resta strettamente legato alla disponibilità di manodopera, perché si tratta di campagne molto concentrate dal punto di vista produttivo. Le aziende agricole, una volta definito il proprio grado di specializzazione, devono sempre più commisurare gli investimenti alla manodopera effettivamente disponibile. È una dinamica diversa rispetto al Sud, dove la campagna si distribuisce su un arco temporale più lungo, mentre in Romagna le raccolte si concentrano in poche settimane. Nonostante questo, l’interesse del mercato e la domanda costante anche nei mesi estivi stanno spingendo diverse aziende a valutare questa tipologia di produzione, che sta vivendo una progressiva destagionalizzazione”.

Nella seconda parte si sono approfonditi i temi di carattere strategico per il comparto fragolicolo del quale vi daremo conto nelle prossime edizioni. (lg)

Il meglio di IFN

Meloni, scaffale più profondo in avvio campagna: retato rimane un pilastro; crescono liscio e prodotto servizio

Tanti spunti che saranno al centro della Diretta IFN in programma giovedì alle ore 11 sui nostri canali social

Prezzi in crescita, a parte per il gialletto. In questa fase, poca MDD

Il meglio di IFN

Mele, kiwi e pomodori spingono l’export: l’ortofrutta migliora il saldo commerciale

A febbraio 2026 l’avanzo cresce dell’80% a volume e del 28% a valore

Il meglio di IFN

Confronto feroce sui prezzi, spirale pericolosa senza parametri oggettivi

Lidl attacca Mercadona che sta dilagando in Portogallo ma è bloccato dal Garante

Il meglio di IFN

Asparagi in difficoltà, ortofrutta Lcc sotto pressione

Gli sbalzi termici di aprile penalizzano uno dei prodotti simbolo della primavera, mentre il reparto limita le perdite a valore grazie al prezzo medio mix

Il meglio di IFN

Zanesco: “Per essere rilevanti servono quantità, qualità e continuità. La domanda di kiwi giallo c’è”

Kikokà, dopo una prima campagna da 10 milioni di euro, punta ad accelerare su superfici, volumi e mercati

Il meglio di IFN

Melone, il valore tiene: ora bisogna recuperare volumi

La Diretta IFN di giovedì 21 maggio alle ore 11.00 sarà l’occasione per sviluppare un confronto ricco di spunti, analisi e indicazioni utili per la filiera

Il meglio di IFN

Melone liscio, nuova frontiera della lunga conservazione: HM.Clause amplia le opportunità di mercato

Dolcir F1 e Mielir F1 interpretano l’innovazione varietale tra versatilità agronomica e precocità

Il meglio di IFN

Ortofrutta in Gdo: aprile riporta stabilità nei volumi. A valore incide il prezzo medio mix

Le vendite di ipermercati e supermercati si assestano a volume, mentre IV-V Gamma si conferma la macrocategoria più dinamica

Il meglio di IFN

Packaging ortofrutticolo: “Serve innovare prima che lo imponga la legge”

Il direttore di Bestack invita il settore a superare la logica difensiva

Il meglio di IFN

Fresco, trasformato e servizio: l’ortofrutta si misura con TuttoFood

Nel padiglione Fruit & Veg emergono opportunità: dalla contaminazione con l’agroalimentare fino al mercato della ristorazione

Il meglio di IFN

IV Gamma, produttori e Gdo al tavolo per un nuovo patto di filiera

A TuttoFood la presentazione di Unione Quarta Gamma, tra costi crescenti, fiducia da recuperare e ruolo strategico nel reparto

Il meglio di IFN

Tuttofood 2026, primo giorno di fiera: l'Italia si apre al mondo e l’ortofrutta si fa avanti

Lollobrigida: “Manifestazione strategica per valorizzare la filiera agroalimentare e l’export del made in Italy”

Il meglio di IFN

Angys, quando la pera premium riesce a fare la differenza

Stefano Aiello (Spreafico): "Qualità, gusto e riconoscibilità si confermano fattori decisivi di successo"

Il meglio di IFN

Pink Lady®, obiettivo mezzo miliardo di euro entro il 2030 per la produzione europea

Thierry Mellenotte: “Non vogliamo solo crescere in fatturato, ma generare più valore per i produttori”

Il meglio di IFN

Verona punta su mela e kiwi: due nuove Igp per rilanciare la frutticoltura

Dopo Radicchio e Pesca, i produttori avviano l’iter per certificare altre due filiere storiche del territorio scaligero