Il meglio di IFN

Ortofrutta in Gdo: crescono volumi e fatturato nei primi cinque mesi del 2026

Ipermercati e supermercati registrano un aumento del 2,2% nei volumi e del 5,1% nel fatturato. Frutti di bosco, kiwi, frutta esotica e zucchine spiccano tra le categorie più performanti

Le analisi del Monitor Ortofrutta di Agroter, realizzate in collaborazione con Circana, restituiscono l’immagine di un reparto ortofrutta complessivamente in buona salute nei primi cinque mesi dell’anno. I volumi risultano in crescita, trainati soprattutto dalle verdure, mentre il fatturato aumenta principalmente grazie a frutta e verdura di prima gamma.

Tra le 20 principali categorie analizzate, dieci di frutta e dieci di ortaggi, soltanto quattro registrano una flessione dei volumi e appena tre mostrano un calo a valore. Non mancano, inoltre, performance particolarmente brillanti, con incrementi ampiamente a doppia cifra per frutti di bosco, kiwi e frutta esotica, mentre tra gli ortaggi si distingue soprattutto la crescita a valore delle zucchine.

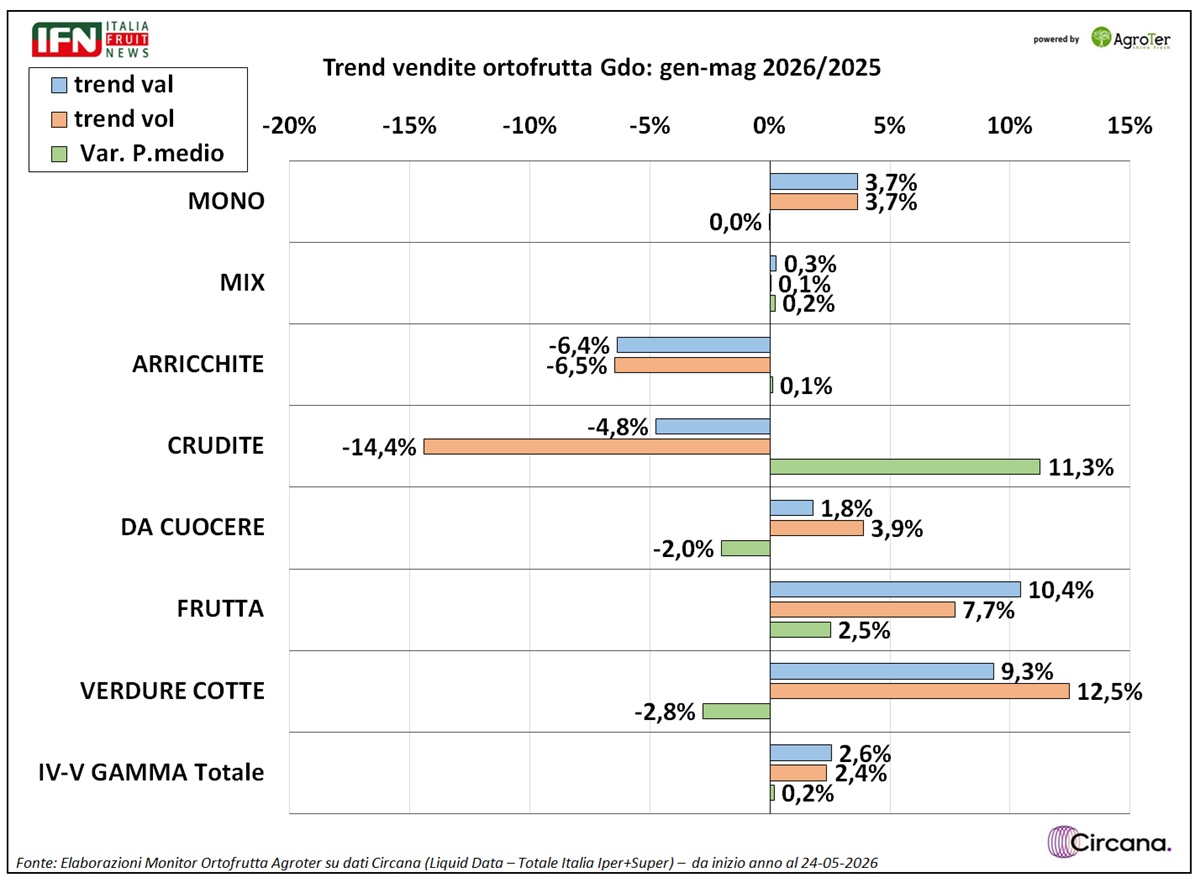

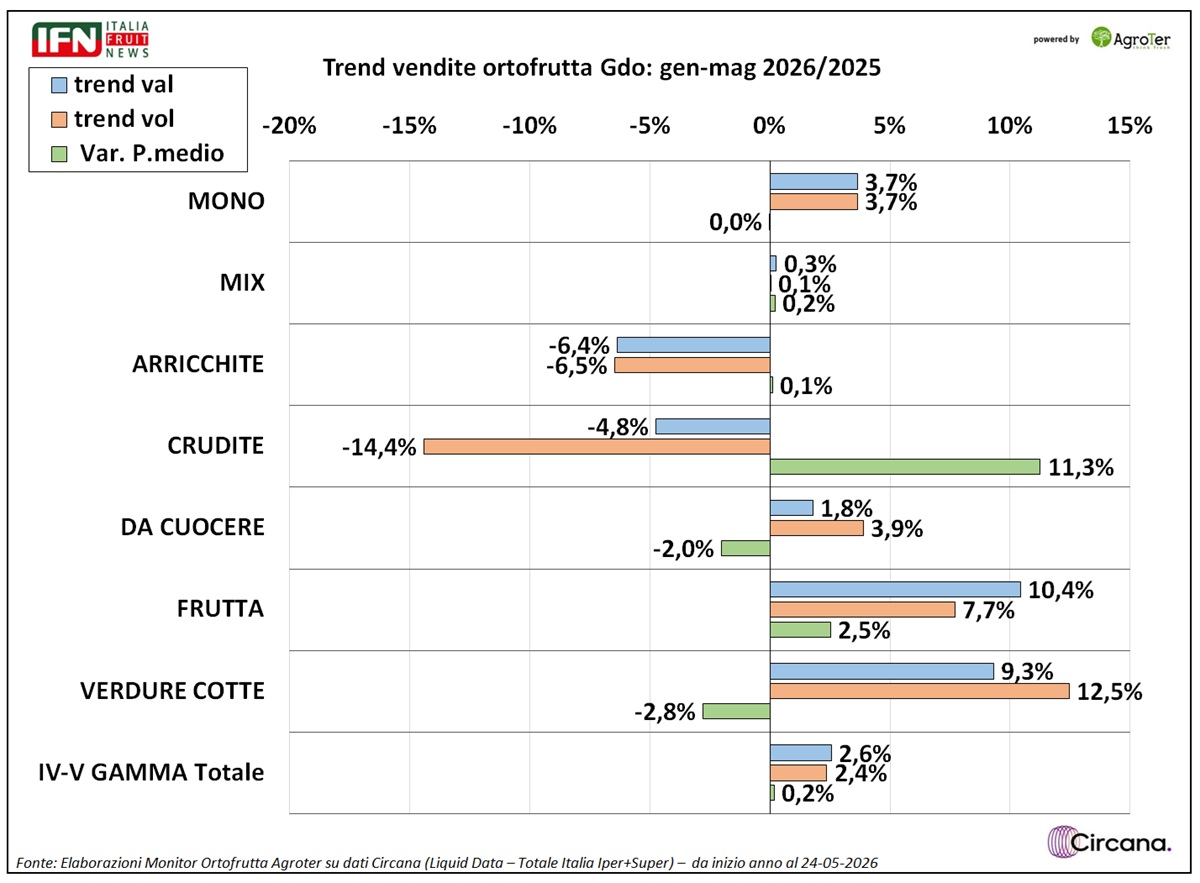

Nel comparto dei prodotti servizio emerge una marcata polarizzazione tra i diversi segmenti: i trend risultano nel complesso positivi, ma con due marcate eccezioni - inslate arricchite e crudité - e con le insalate miste che riescono appena a confermare i livelli del 2025.

{kind=link}

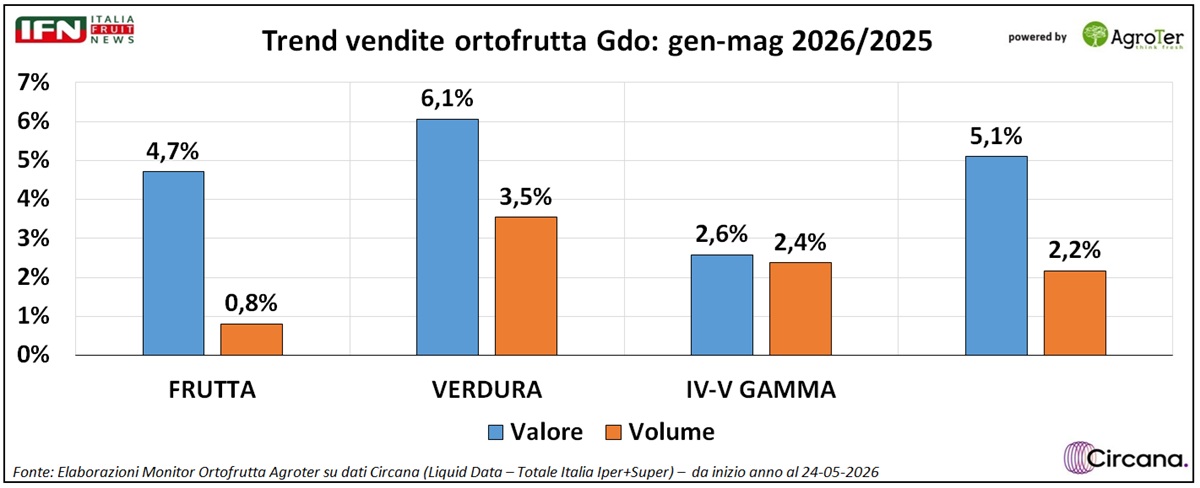

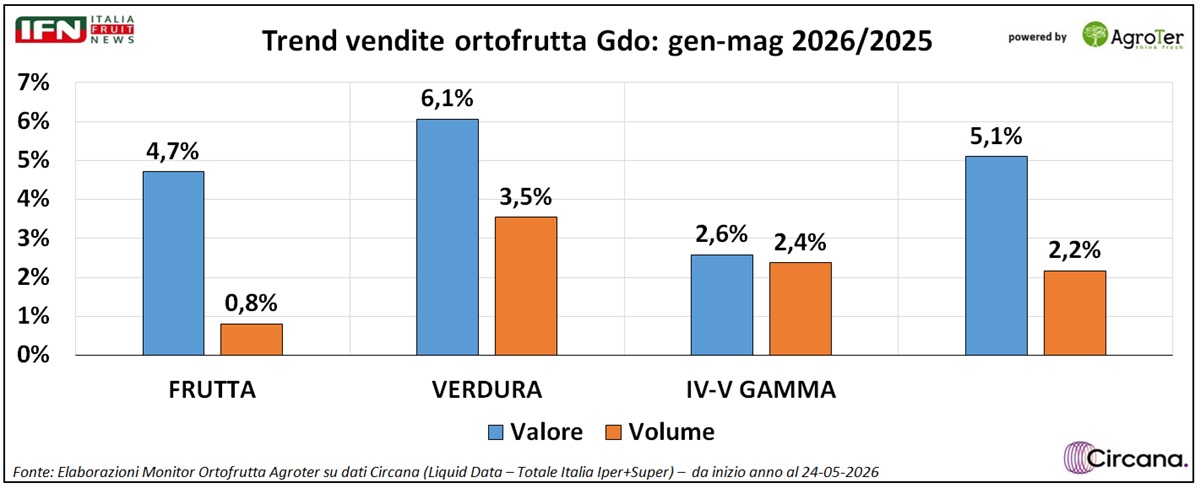

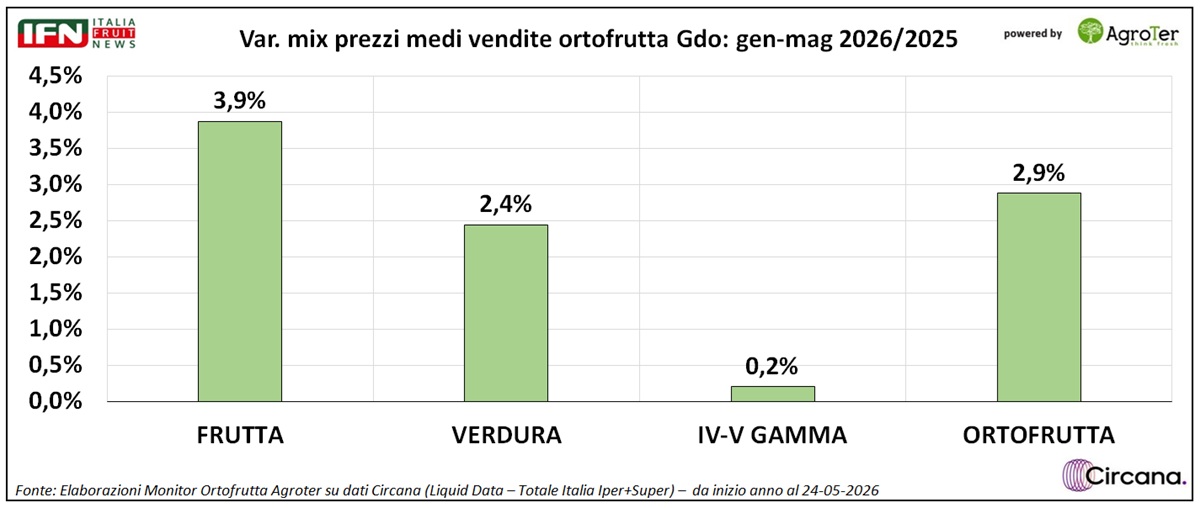

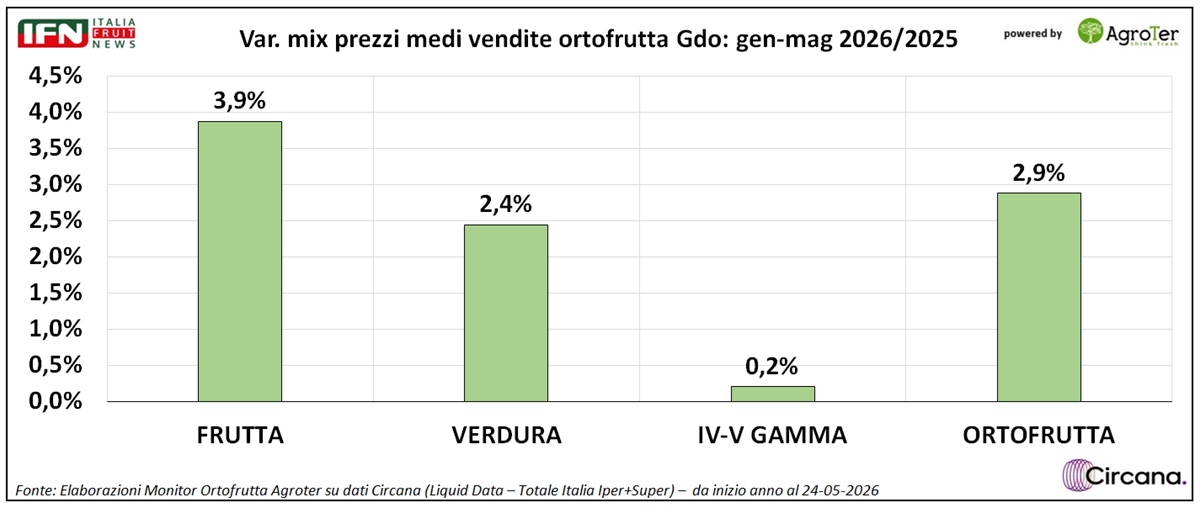

Nei primi cinque mesi dell’anno, da gennaio a maggio, le vendite di ortofrutta in ipermercati e supermercati registrano una crescita del 2,2% a volume e del 5,1% a valore, sostenuta da un incremento del prezzo medio mix pari a 2,9 punti.

A trainare i volumi è soprattutto la verdura, che segna un aumento del 3,5%, mentre la frutta mostra una crescita più contenuta (+0,8%). Sul fronte del fatturato, invece, entrambe le macrocategorie evidenziano risultati positivi, con incrementi del 4,7% per la frutta e del 6,1% per la verdura grazie a un prezzo medio mix che aumenta di 3,9 punti nel primo caso e di 2,4 nel secondo caso.

Più limitata la dinamica della IV e V Gamma, che si ferma a un +2,4% a volume e +2,6% a valore, risentendo di un prezzo medio mix sostanzialmente stabile rispetto allo scorso anno.

{kind=link}

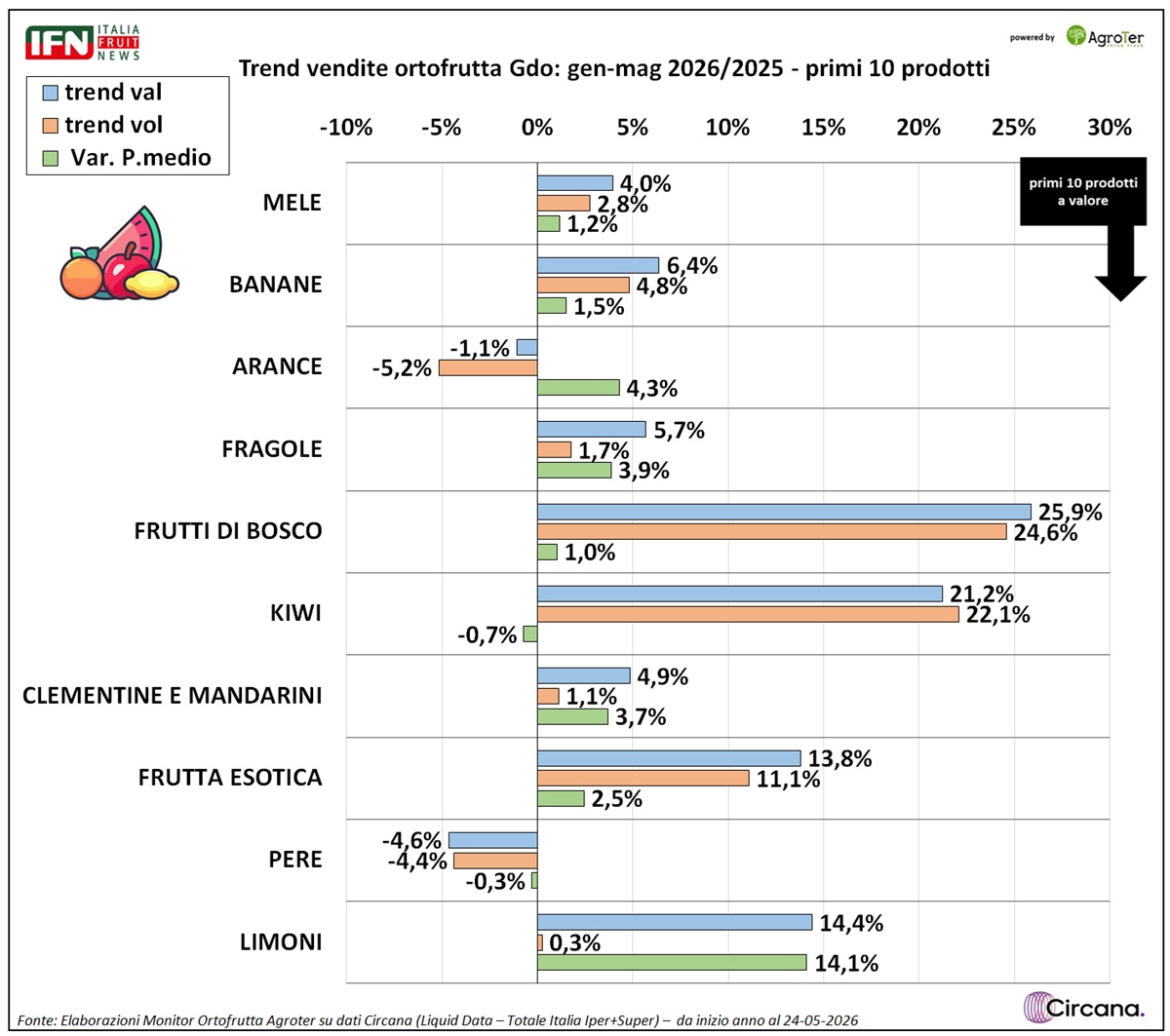

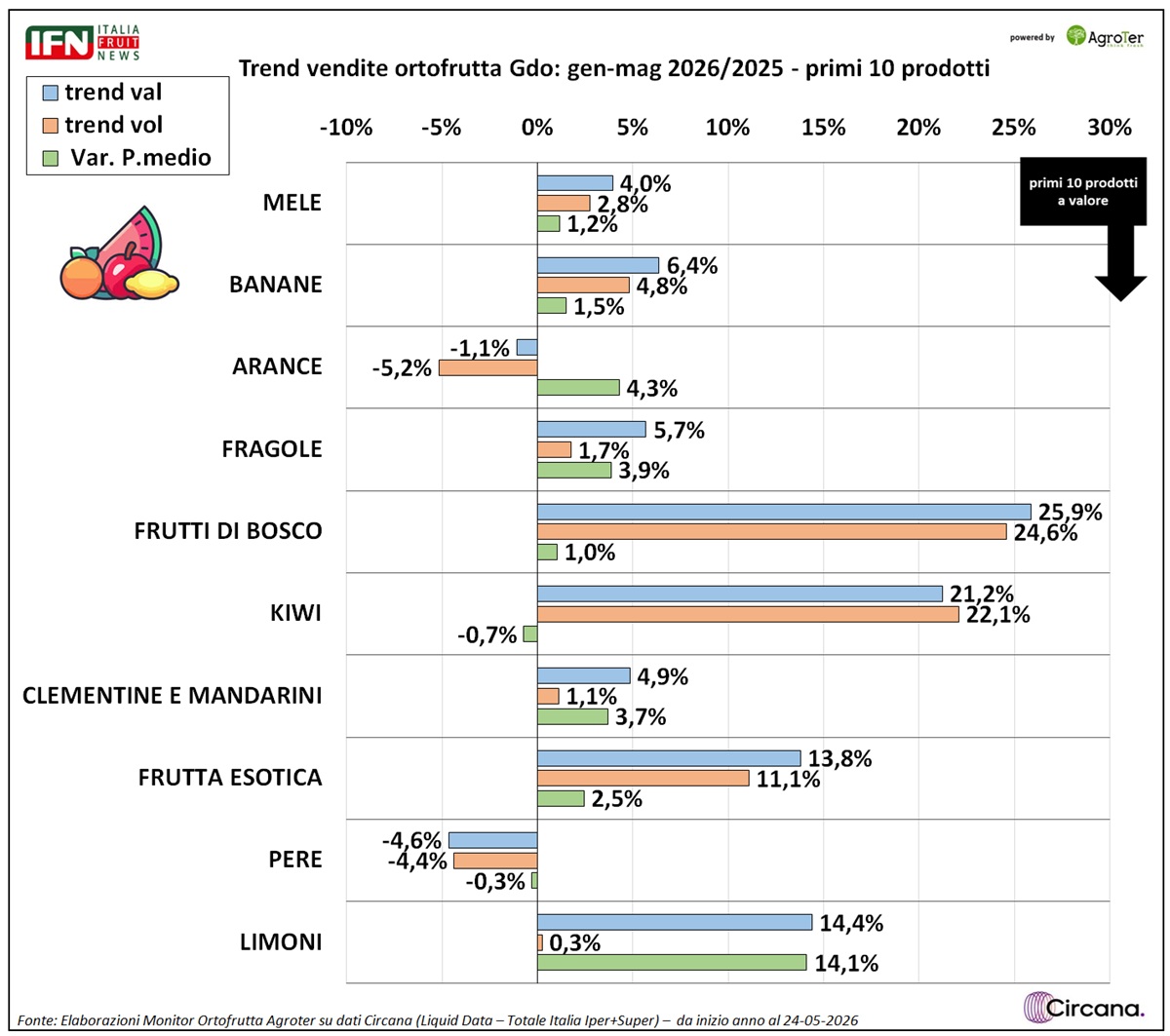

Le prime 10 categorie frutticole

È interessante osservare come soltanto arance e pere abbiano registrato una contrazione dei volumi di vendita; nel caso delle pere, il calo si inserisce inoltre in un contesto deflattivo. Nel complesso, il comparto frutticolo appare in buona salute, con le due principali categorie, mele e banane, che confermano una notevole solidità, registrando incrementi rispettivamente del 2,8% e del 4,8% a volume, accompagnati da prezzi sostanzialmente stabili.

Fragole, clementine e mandarini, così come i limoni, mantengono volumi abbastanza in linea con lo scorso anno, mentre frutti di bosco, kiwi e frutta esotica si distinguono per le performance più brillanti, con crescite ampiamente a doppia cifra sia a valore sia a volume.

{kind=link}

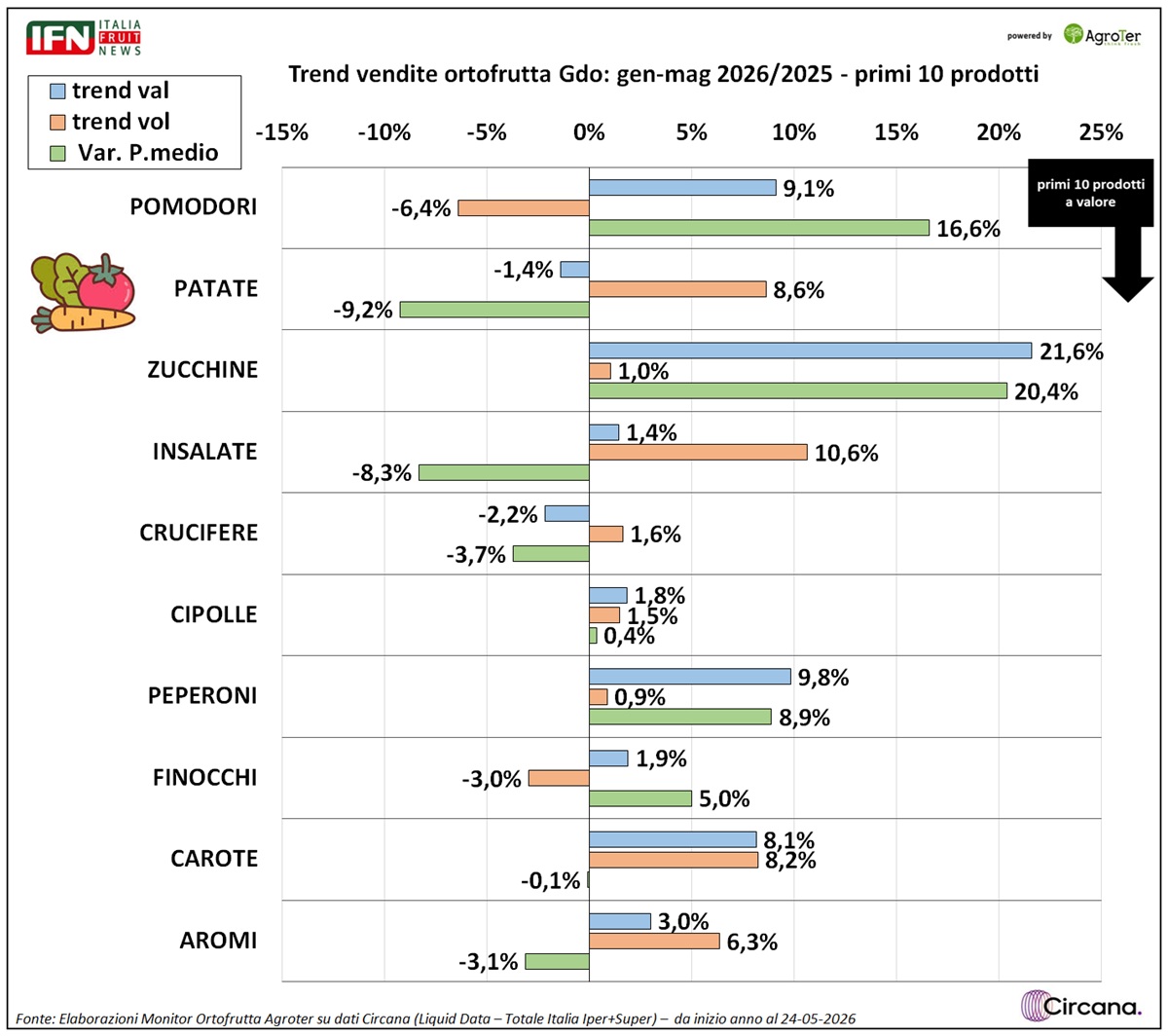

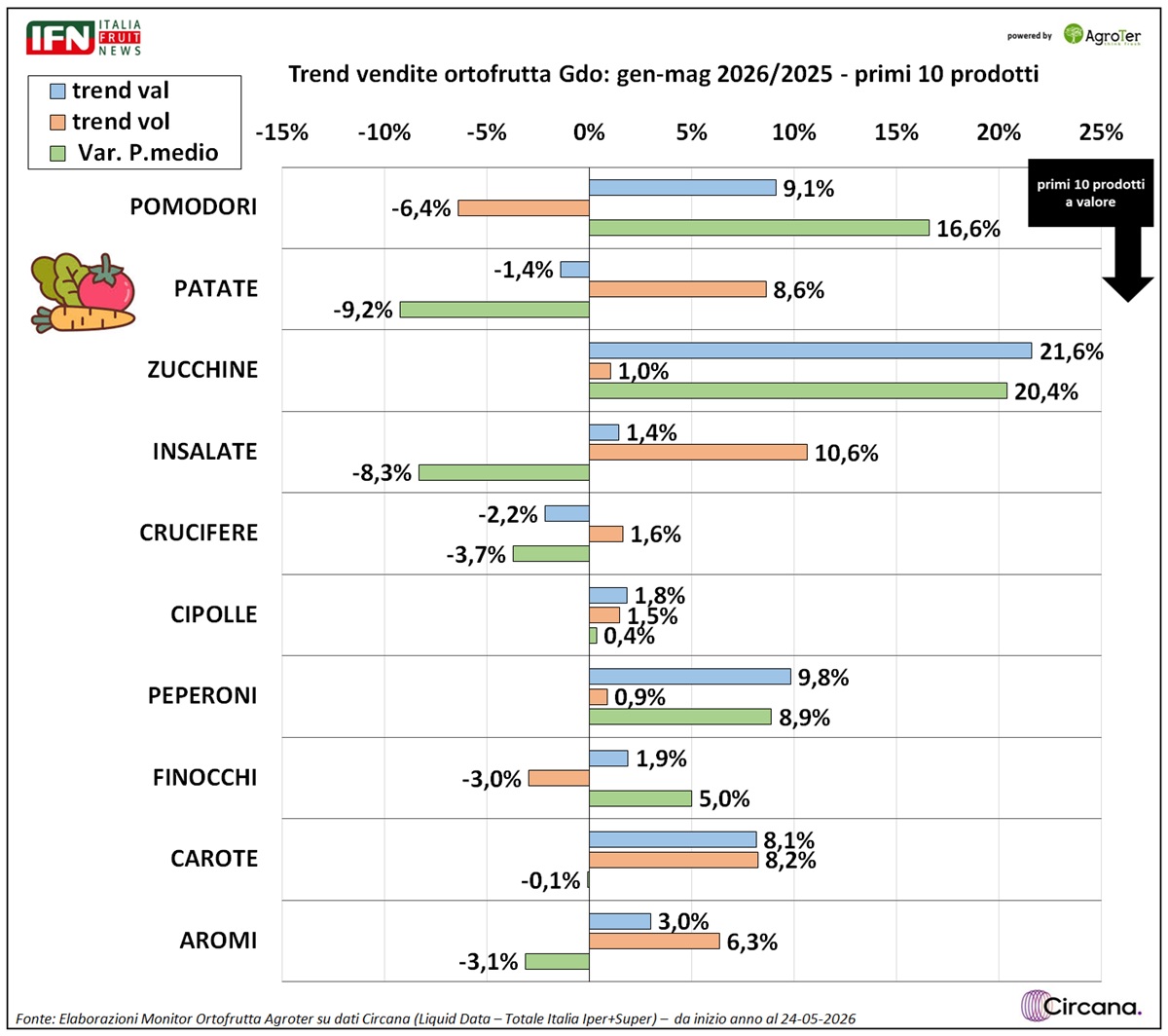

Le prime 10 categorie orticole

Sul fronte degli ortaggi, i pomodori rappresentano l’eccezione principale. In un contesto fortemente inflattivo, determinato dalle difficoltà produttive e dalla ridotta disponibilità di prodotto, la categoria registra una flessione dei volumi (-6,4%). L’aumento del prezzo medio mix consente tuttavia di mantenere il fatturato in territorio positivo, con una crescita vicina alla doppia cifra (+9,1%).

Oltre ai pomodori, soltanto i finocchi mostrano una contrazione delle quantità vendute (-3%), mentre tutte le altre principali categorie evidenziano risultati positivi. In particolare si distinguono patate e insalate, seconda e quarta categoria per vendite a valore, che registrano incrementi rispettivamente dell’8,6% e del 10,6% a volume, favorite anche da una riduzione del prezzo medio mix superiore agli 8-9 punti che, tuttavia, incrina l’incasso.

Ottima anche la performance delle zucchine: nonostante un aumento dei prezzi di circa il 20%, la categoria riesce a mantenere stabili i volumi (+1%), confermando una forte capacità di assorbire gli incrementi di prezzo.

{kind=link}

I segmenti della IV-V Gamma

Le insalate pronte continuano a rappresentare il segmento più importante in termini di incidenza sulle vendite, ma si conferma il divario emerso negli ultimi anni tra le referenze mono ingrediente e quelle mix. Le prime proseguono il proprio percorso di crescita (+3,7%), mentre le seconde risultano sostanzialmente stabili, dopo diversi mesi caratterizzati da trend decisamente negativi.

Le maggiori difficoltà riguardano le insalate arricchite e, soprattutto, le crudité, che continuano a mostrare segnali di debolezza. Al contrario, le verdure da cuocere, la frutta pronta e le verdure cotte consolidano il proprio percorso di crescita, confermando un interesse sempre più stabile da parte dei consumatori.

Nel complesso, i dati dei primi cinque mesi delineano un reparto ortofrutta dinamico e capace di generare crescita sia in termini di quantità sia di valore. La tenuta della domanda, anche in presenza di aumenti di prezzo in alcune categorie, conferma il ruolo centrale di frutta e verdura nei consumi delle famiglie italiane. Resta ora da capire se l’estate, con l’avvio delle grandi campagne dei prodotti stagionali e l’evoluzione del quadro climatico e produttivo, riuscirà a consolidare questi risultati e a rafforzare ulteriormente il bilancio del 2026. (gm)

{kind=link}

Il meglio di IFN

Il futuro dell'anguria? si gioca fra marca, qualità, servizio e resistenza al clima

La diretta IFN mette al centro segmentazione e innovazione varietale come leve per lo sviluppo

La categoria è in forte evoluzione, con assortimenti più profondi e consumi sempre più legati a formato e occasione d’uso

Il meglio di IFN

Frutta estiva, cucurbitacee in crescita e drupacee in affanno

Volumi in calo per albicocche, pesche e nettarine, mentre meloni e angurie chiudono in positivo. Le prime settimane di luglio sono state cruciali per i consumi della categoria

Il meglio di IFN

Pere, stime al rialzo da rivedere? Ma il dato certo è il crollo dei consumi

La campagna era attesa in recupero, ma grandine e vento nel cuore della pericoltura emiliano-romagnola rischiano di ridimensionare le previsioni

Il meglio di IFN

Angurie, l’anticipo è stato assorbito. Ma ad agosto ci sarà meno prodotto

Produzione, distribuzione e breeding a confronto nella Diretta IFN andata in onda ieri mattina

Il meglio di IFN

Pesche e nettarine, la praticità ridisegna la categoria

La penetrazione resta elevata, ma la crescita premia il confezionato e i frutti senza tomentosità, favoriti da una maggiore frequenza di acquisto e da un consumo più immediato

Il meglio di IFN

Metis cambia pelle e accelera: la susina premium cresce ancora puntando sulla marca

Da Faenza il via alla campagna 2026: oltre 4.200 tonnellate attese, nuovo packaging e una filiera italiana che continua a espandersi

Il meglio di IFN

Il futuro del reparto ortofrutta si gioca fra ampiezza e profondità dell’assortimento

I vertici della Gdo nazionale ne discuteranno al prossimo Carrello Frutta & Verdura

Il meglio di IFN

Il poker Igp di Verona non è una suggestione: è una strategia

Pesca e Radicchio hanno già aperto la strada. Ora il territorio punta ad accelerare i dossier su Mela e Kiwi

Il meglio di IFN

Angurie, l’innovazione spinge assortimenti e valore

I temi saranno al centro della diretta IFN che andrà in onda sui canali social mercoledì 29 luglio alle ore 11

Il meglio di IFN

Minutino by Fortini investe sull'estate per ampliare le occasioni di consumo

Dal piccolo schermo ai festival, passando per sport, benessere e gelato: il brand porta il sedano fuori dai canali tradizionali

Il meglio di IFN

Quale frutto è più meteoropatico delle angurie?

Una forte stagionalità che verrà analizzata durante la diretta IFN che si terrà mercoledì 29 luglio alle ore 11

Il meglio di IFN

Nettarine alla griglia, Solarelli trova la ricetta giusta per parlare ai giovani

Il reel con CucinaConRuben e Federico Fusca sfiora le 700mila visualizzazioni e porta l’ortofrutta dentro un linguaggio social credibile

Il meglio di IFN

Non solo produzione e commercio: ora i fondi d’investimento puntano all'innovazione varietale

Con l’operazione Paine Schwartz Partners su AMFresh e Bloom Fresh, il private equity sposta l’attenzione dalla fase agricola al miglioramento genetico

Il meglio di IFN

Angurie, i prezzi alti non frenano i volumi. Ma va evitata la corsa ai trapianti

La categoria sarà al centro della Diretta IFN di mercoledì 29 luglio alle ore 11, con il confronto tra produttori e distribuzione

Il meglio di IFN

Sardegna, inferno di fuoco: 47°C e frutta bruciata dal sole

Salvatore Lotta (Agricola Campidanese): “Mai visto nulla di simile in quarant'anni. I danni economici saranno enormi"