Il meglio di IFN

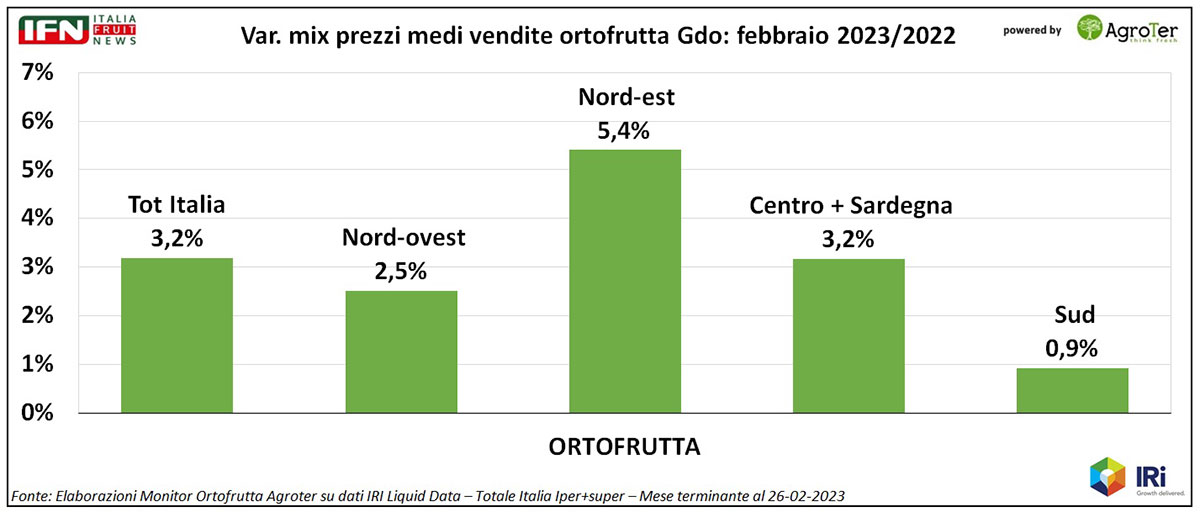

Verdure di nuovo in inflazione a febbraio

Negativi i dati a volume per tutte le categorie merceologiche

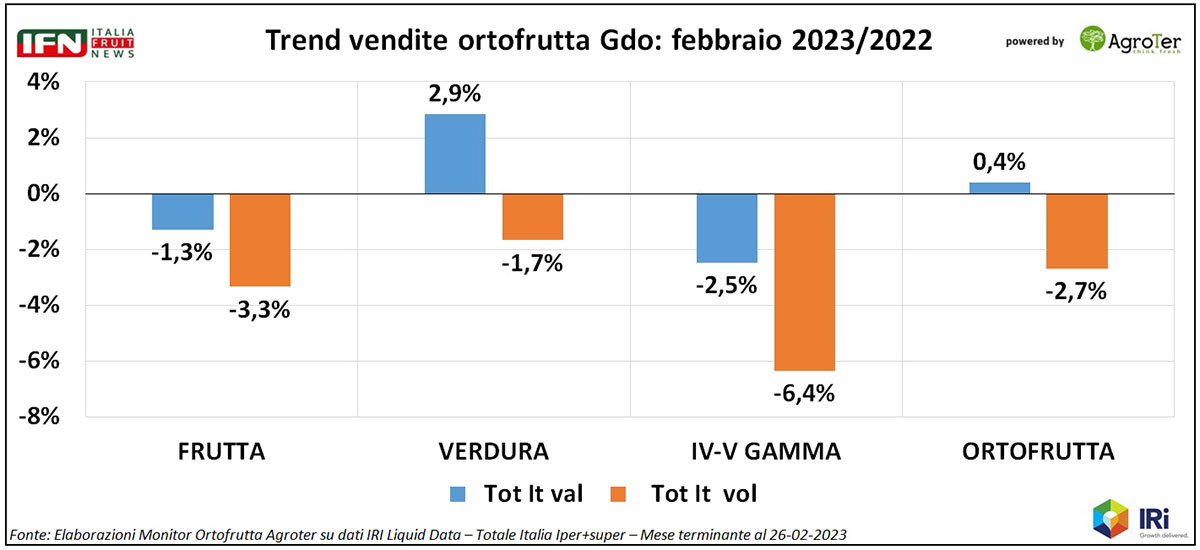

A febbraio 2023 il reparto ortofrutta della Gdo mostra qualche segnale di miglioramento: ad esempio, la frutta rallenta la forte flessione dei volumi rispetto a gennaio ed anche gli effetti inflattivi. Tuttavia, l‘inflazione complessiva aumenta sospinta dal comparto verdure, mentre rimane costante per IV-V Gamma. A livello di aree geografiche, si nota un Nord Ovest e un Sud con trend migliori rispetto al resto della Penisola.

Il secondo mese del nuovo anno si chiude con una performance sempre negativa, ma in ripresa rispetto a gennaio: i consumi flettono di 2,7 punti (quando a gennaio ne perdevano quasi 6, clicca qui per approfondire) e le vendite a valore crescono, anche se di poco (+0,4%, a gennaio -3,9%).

La ripresa dei consumi è legata principalmente alla frutta, che a gennaio segnava un negativo a doppia cifra, mentre a febbraio flette solo (si fa per dire) del -3,3%. Verdure e IV-V Gamma registrano una perdita di volumi abbastanza lineare rispetto al mese precedente.

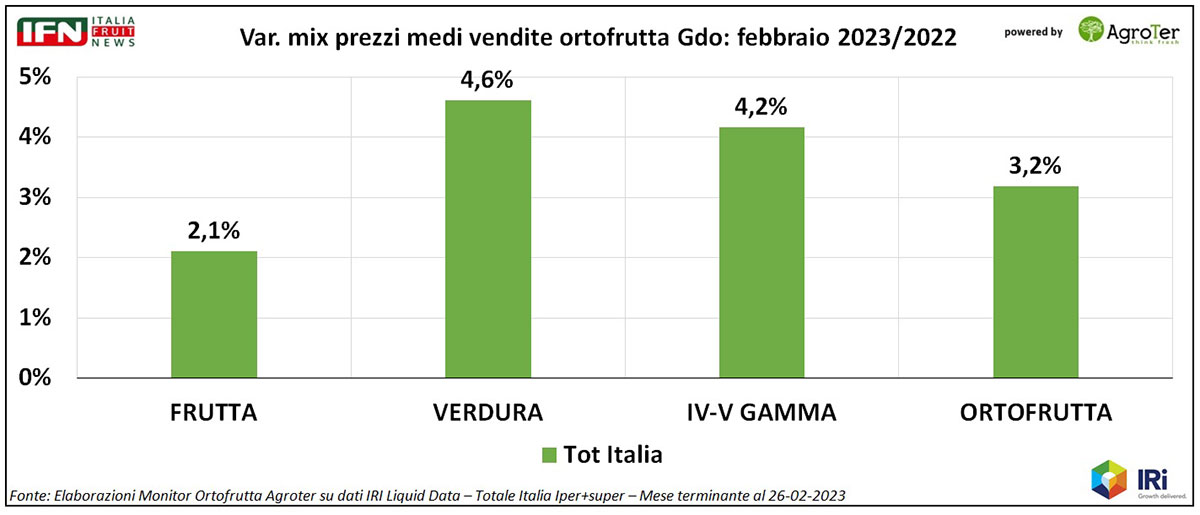

Nelle vendite a valore la differenza l’ha fatta l’aumento dei prezzi medi per le verdure: a gennaio era stato rilevato un effetto deflattivo, con i prezzi medi in flessione di 1,6 punti, mentre a febbraio la situazione si ribalta con una crescita del mix prezzi medio del 4,6%. Tuttavia, nella frutta l’effetto inflattivo è di 2,1 punti, decisamente più basso rispetto a gennaio (5,3 punti), mitigando così l’effetto sul totale reparto. Nella IV-V Gamma, invece, l’aumento dei prezzi è sostanzialmente stabile: +4,2% a febbraio, rispetto ad un +4,5% di gennaio.

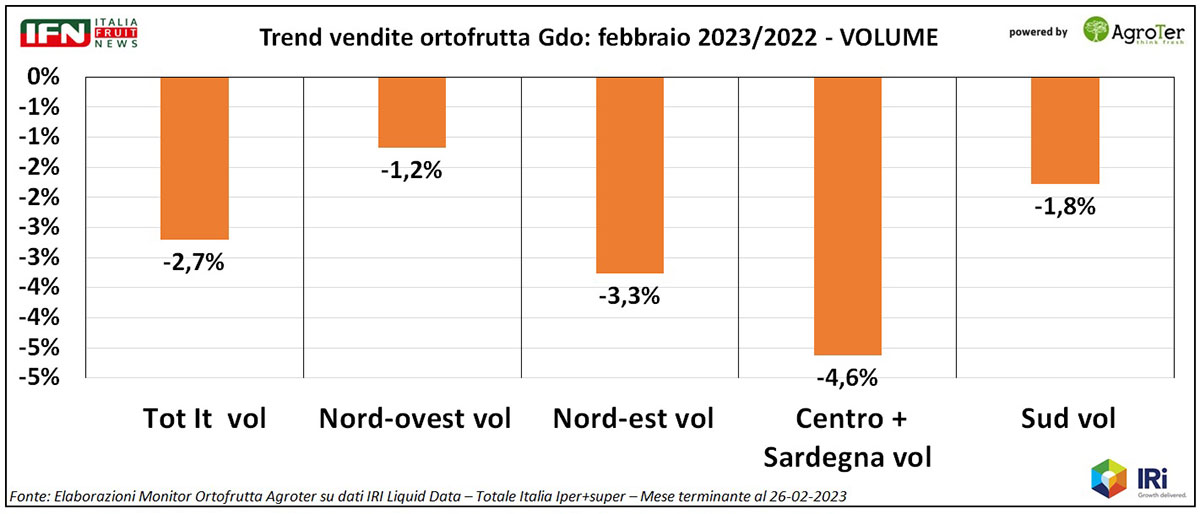

Nell’analisi dei consumi per area geografica, si nota un Nord Ovest con trend decisamente migliori rispetto alla media della Penisola: -1,2% nelle vendite a volume rispetto a un -2,7% del totale Italia. Il Nord Est e il Centro perdono qualcosa in più rispetto alla media (rispettivamente -3,3% e -4,6%), mentre il Sud ha una flessione più contenuta e vicina a quella del Nord Ovest (-1,8%).

Tra le quattro aree, il Nord Ovest e il Sud si differenziano anche per un minor effetto inflattivo: l’aumento del mix prezzi è, infatti, di 2,5 punti al Nord Ovest e di 0,9 punti al Sud, con un Nord Est che cresce di 5,4 punti e un Centro di 3,2.

Il “Monitor Ortofrutta” di Agroter rappresenta l’unica analisi di lungo periodo a disposizione degli operatori della filiera per tracciare l’evoluzione del comportamento di acquisto e di consumo di frutta e verdura da parte delle famiglie italiane, prima, e internazionali, negli ultimi tempi. Nato nel 2006 con un campione di 600 responsabili d’acquisto, oggi è arrivato ai tremila panelisti per le analisi più strutturate, grazie alla possibilità di affiancare alla tecnica d’analisi CATI (Computer aided telephone interview) quella CAWI (Computer aided web interview), sviluppata attraverso la collaborazione con il panel provider Toluna. Nel 2022 abbiamo superato 1.250.000 risposte archiviate, integrate dai dati quantitativi di acquisto quadrisettimanali delle famiglie italiane per l’ortofrutta, elaborati grazie alla partnership con Ismea e completate da rilevazioni puntuali sui punti di vendita.

Per maggiori informazioni contattare Alfonso Bendi - Research & Consulting Director Agroter

Il meglio di IFN

Il segreto di Zespri? Una qualità costruita passo dopo passo

Una filiera che funziona come un ingranaggio perfetto: controlli, standard condivisi e riconoscimenti al merito

Due giorni di tecnica e “good vibes” al Zespri Kiwi Retreat

Il meglio di IFN

Uva da tavola, mercato in altalena. Seedless protagoniste, tradizionali da rilanciare

Ecco cosa è emerso durante la diretta di IFN andata in onda ieri mattina

Occorre governare la categoria con equilibrio, ma la qualità rimane aspetto imprescindibile

Il meglio di IFN

Frutti di bosco: una categoria sempre più amata dagli italiani

Supermercati e discount coprono l’85% degli acquisti, spinti da giovani, Nord e famiglie ad alto reddito

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con l’Osservatorio permanente YouGov Shopper

Il meglio di IFN

La sorpresa dell’autunno: l’asparago italiano che non ti aspetti

L’azienda agricola Liso firma un progetto innovativo con il brand Miss Freschezza

Finestra commerciale ridotta ma con buoni riscontri: quotazioni da 3 a 4 euro al mazzo

Il meglio di IFN

Agosto: prima frenata per l’ortofrutta in Gdo

Reparto in calo a volume (-2,7%) ma in crescita a valore (+2,6%)

Solo il Sud resisite, il resto dell’Italia in netta flessione

Il meglio di IFN

Angurie, assortimenti e prezzi identici fra le insegne. La differenza? Il prodotto-servizio

Prima gamma, strategie allineate tra supermercati e discount: i risultati dell’indagine su 12 punti vendita

Il brand diventa leva strategica: differenziazione, percezione di qualità e presidio dello scaffale

Il meglio di IFN

Samboa, debutto convincente: le mele extra dolci conquistano i mercati italiani

Produzione in crescita: 7.500 tonnellate nel 2025, 15 mila previste entro il 2027

Comunicazione d’avanguardia: dagli eventi sportivi agli spot streaming su Prime Video

Il meglio di IFN

Trent’anni di consumi: famiglie selettive, l'alimentare soffre e il tech è in ascesa

Confcommercio: italiani prudenti nonostante redditi più alti e occupazione stabile

Cosa può fare il settore ortofrutticolo in questo scenario?

Il meglio di IFN

Spreafico, settant’anni di storia e un nuovo futuro: il polo di Fiano Romano

Dalla tradizione familiare alle sfide globali: l’azienda inaugura una struttura che unisce efficienza, innovazione e sostenibilità

Un hub logistico da 6.600 mq per rafforzare la presenza al Centro-Sud e sostenere la crescita del gruppo

Il meglio di IFN

Pere in difficoltà nella Gdo, ma il Centro Italia va meglio

Week 36: l’ortofrutta Lcc torna a crescere a volume (+2%)

Ipermercato sempre in flessione (-4% a volume), guizzo dell’online (+10%)

Il meglio di IFN

Uva in Gdo, aumentano referenze e promozioni: fino a 18 proposte con il 39% di varietà apirene

Segui la Diretta IFN del 25 settembre

L’analisi su 6 insegne della Gdo nel 2024 e 2025

Il meglio di IFN

Sicilia, ortofrutta da primato… ma senza regia

Frammentazione, logistica al palo e poca innovazione: buyer italiani e internazionali chiedono una svolta

Al workshop di presentazione di Macfrut 2026 messi a fuoco punti di forza e criticità della filiera siciliana

Il meglio di IFN

Macfrut 2026 cresce ancora: l'ortofrutta mondiale passa da Rimini

Edizione da record: più grande, più internazionale, più innovativa

Piraccini: “Un ecosistema che offre business, conoscenza e networking 365 giorni l’anno”.

Il meglio di IFN

Uva da tavola “d’oro”: ora la sfida è governarne il futuro

Molti i temi al centro della diretta IFN in programma giovedì 25 settembre alle ore 12.00

Export record e consumi in crescita spingono il comparto: ma servono strategie per consolidare il valore senza perdere volumi

Il meglio di IFN

L'ortofrutta italiana rilancia l'export via mare ma resta il nodo della logistica

L’analisi di Riccardo Martini (Dcs Tramaco)

Mele e kiwi ok, ma tra surcharge e tempi di carico il settore rischia extracosti imprevedibili