Monitor

Discount, la pacchia è finita? L’anno scorso il supermercato è stato più performante anche in ortofrutta

Dopo anni di crescita del discount, nel 2025 i supermercati recuperano terreno anche in questo reparto grazie a efficienza, assortimento e migliori performance nelle categorie orticole

Negli ultimi quindici anni il discount ha profondamente trasformato gli equilibri della Gdo italiana, crescendo per numero di punti vendita, superficie media e quota di fatturato. La sua evoluzione ha però spinto anche i supermercati a reagire, migliorando efficienza e capacità competitiva. Nel 2025 questo recupero emerge con particolare evidenza nell’ortofrutta a peso imposto, dove il supermercato ha ottenuto risultati migliori soprattutto nelle categorie orticole - anche di base come patate e cipolle - caratterizzate da maggiore profondità assortimentale.

L’incredibile crescita dei discount negli ultimi 15 anni

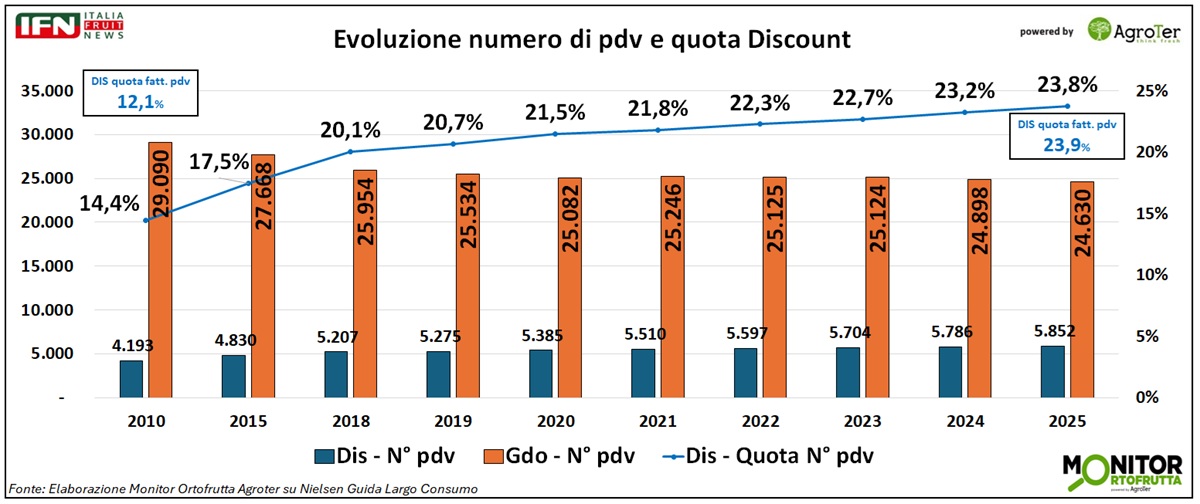

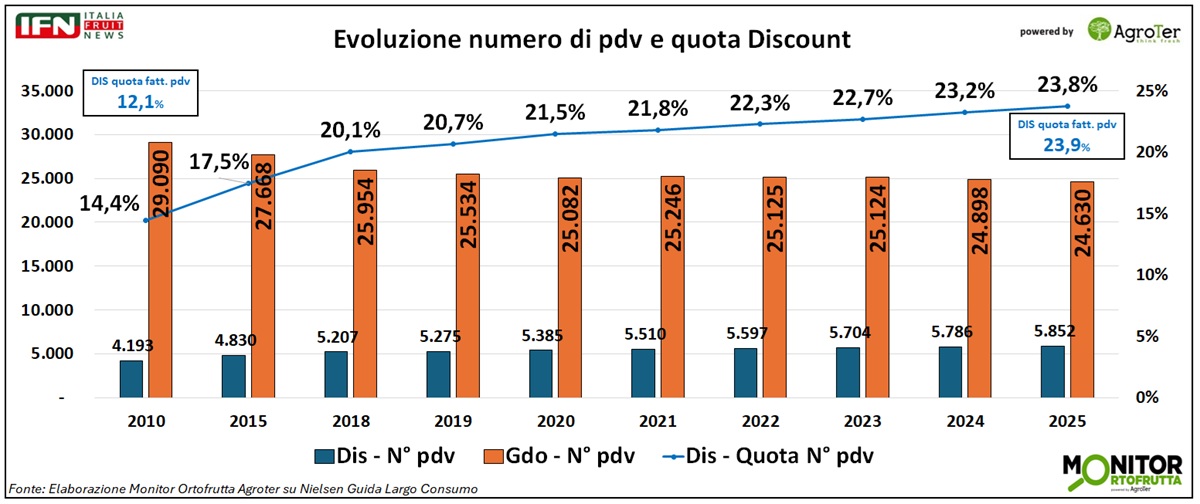

Il discount rappresenta uno dei fenomeni più dirompenti nella crescita della Gdo italiana. I dati Nielsen mostrano come, tra il 2010 e il 2025, il numero dei punti vendita sia aumentato del 40%, mentre la rete complessiva dei negozi a libero servizio si è ridotta del 15%, passando da oltre 29 mila esercizi a 24.630.

A subire la contrazione più marcata sono stati i format di minori dimensioni: nel periodo considerato, infatti, i negozi con una superficie inferiore ai 400 metri quadrati hanno perso il 40% dei punti vendita.

Di conseguenza, l’incidenza dei discount sul totale della rete è salita dal 14,4% del 2010 al 23,8% del 2025. Ancora più significativa è l’evoluzione delle vendite: nel 2010 la quota di fatturato del discount, pari al 12,1%, era inferiore alla sua incidenza numerica, mentre nel 2025 ha raggiunto il 23,9%, superandola leggermente. Un dato che conferma la profonda evoluzione del format, sia sul piano dell’offerta sia nella capacità di rispondere alle preferenze dei consumatori italiani.

{kind=link}

Discount sempre più supermercati: la rincorsa alla superficie di vendita

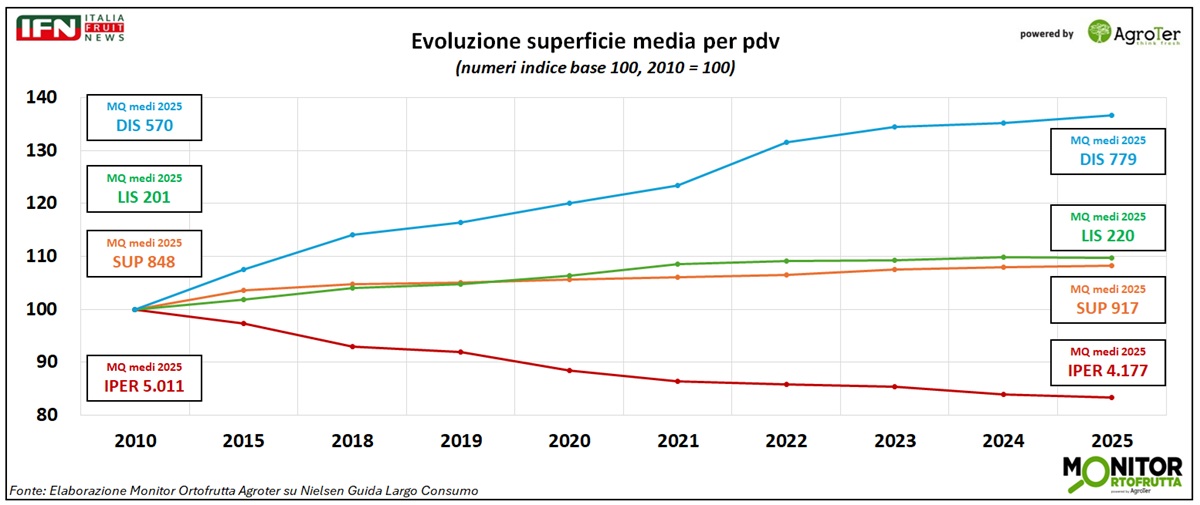

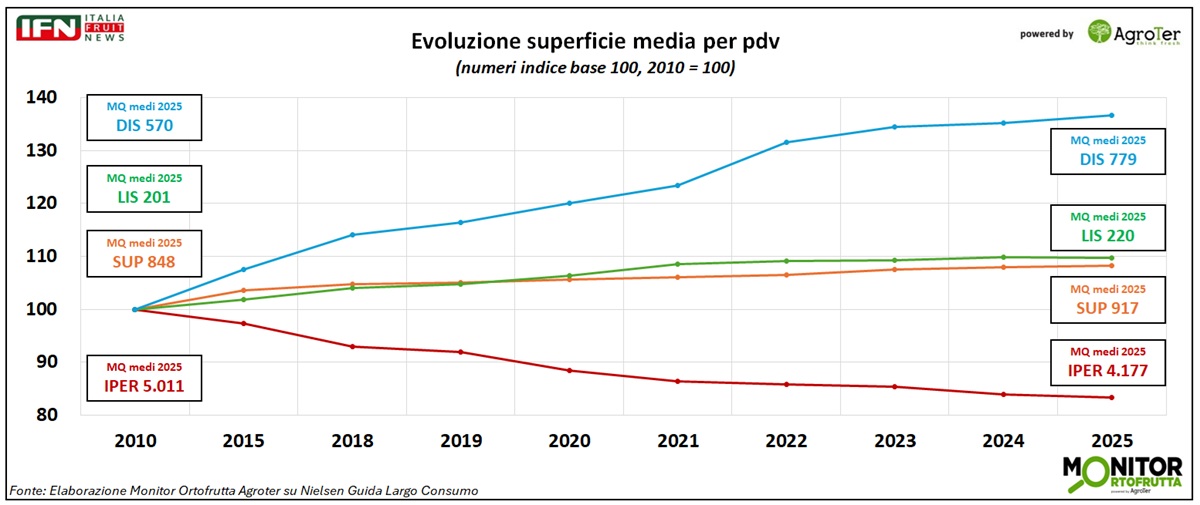

I discount non si sono limitati a vendere di più a parità di condizioni, ma hanno intrapreso un’evoluzione strategica che li ha progressivamente avvicinati al modello del supermercato. Pur mantenendo alcuni tratti essenziali tipici del format, sotto altri aspetti si sono sempre più “supermercatizzati”, a partire dagli spazi di vendita, adeguati nel tempo ad assortimenti ancora snelli, ma più ampi e articolati, soprattutto nel reparto ortofrutta.

La superficie media di vendita del negozio è infatti passata dai 570 metri quadrati del 2010 a quasi 780 nel 2025, con una crescita vicina al 40%, come evidenziato dal grafico a numeri indice con base 2010 pari a 100.

Nello stesso periodo, i format di maggiori dimensioni si sono ridimensionati: gli ipermercati sono passati da oltre 5.000 a meno di 4.200 metri quadrati, con una contrazione del 17%. Al contrario, sono cresciute le superfici dei negozi più piccoli e intermedi: +10% per il libero servizio e +8% per i supermercati.

Oggi, quindi, discount e supermercati risultano sempre più vicini anche per dimensione media: quasi 800 metri quadrati per i primi, rispetto a poco più di 900 per i secondi.

{kind=link}

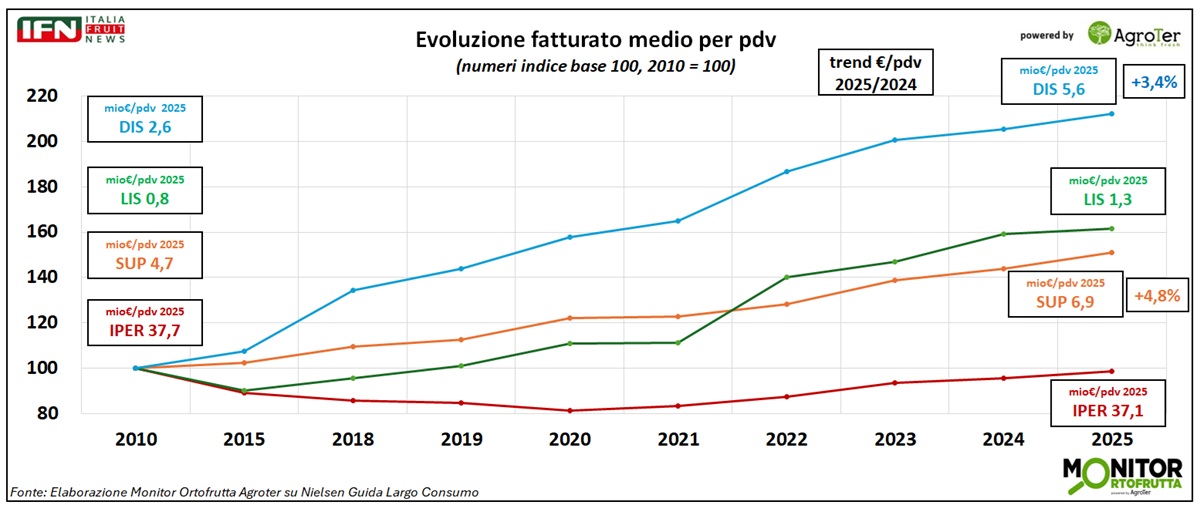

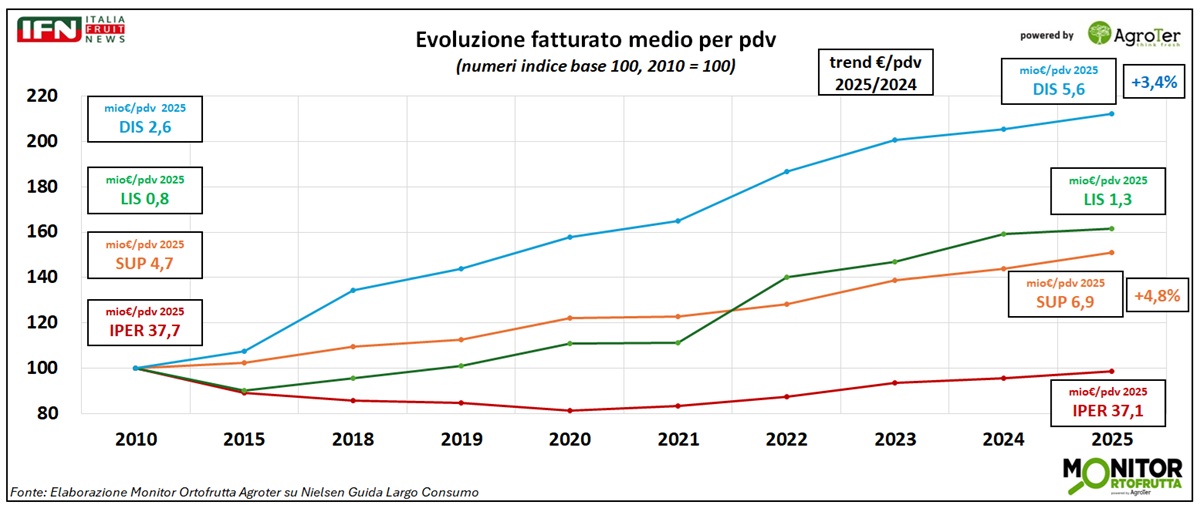

Nel 2025 i supermercati battono i discount

Le ottime performance registrate dai discount negli ultimi 15 anni hanno spinto le insegne del retail tradizionale a competere con maggiore efficienza. Un’evoluzione che emerge chiaramente dai risultati dei supermercati, che nel 2025, rispetto al 2024, hanno registrato la crescita più marcata del fatturato medio per punto vendita, pari al 4,8%, e una crescita della metrica senza incertezze dal 2010. Il discount, dopo anni di incrementi superiori a quelli della concorrenza, si ferma invece a un +3,4%, quasi un punto e mezzo in meno rispetto ai supermercati.

{kind=link}

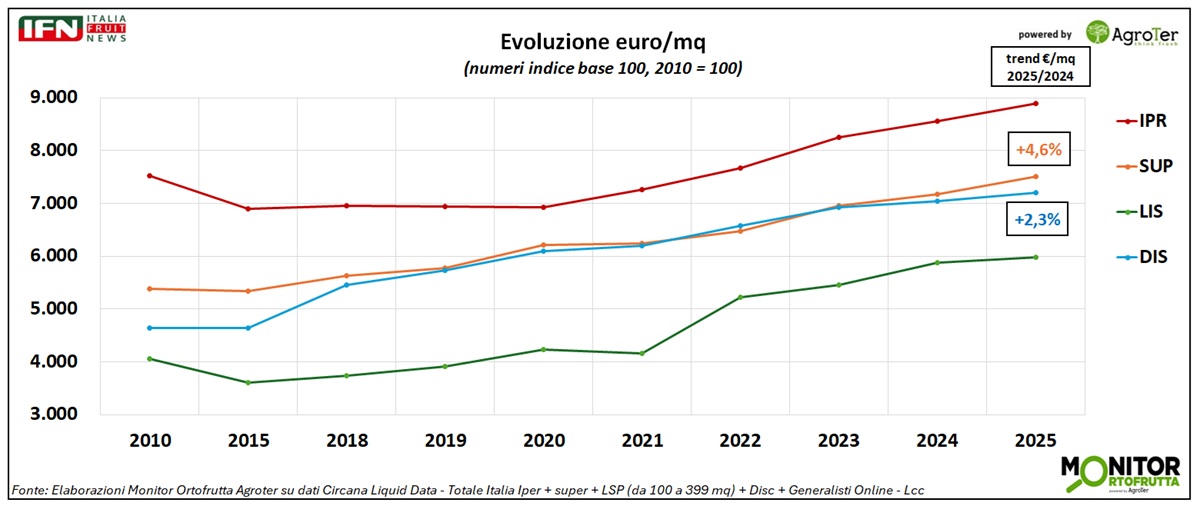

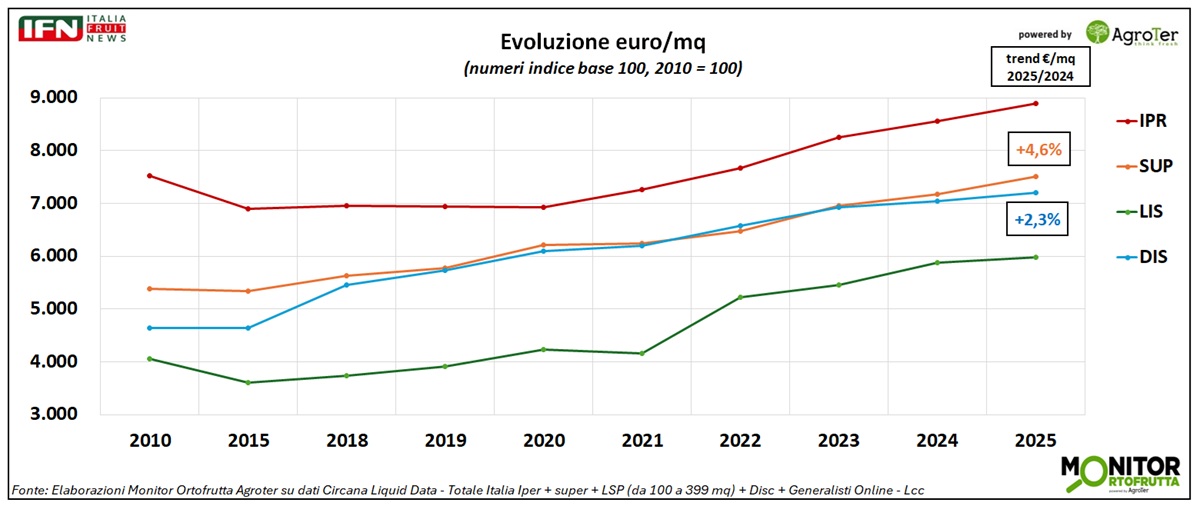

Un ulteriore indicatore della forza mostrata dai supermercati nel 2025 è il fatturato per metro quadrato. Si tratta di un parametro strettamente legato alla dimensione del punto vendita, che vede agli estremi gli ipermercati e il libero servizio. Supermercati e discount presentano invece valori medi molto vicini dal 2019 e si confrontano su livelli di crescita comparabili fino al 2023. Negli ultimi due anni, tuttavia, il supermercato ha mostrato una maggiore efficienza, superando il discount sia nel 2024 (+1,6 punti) sia nel 2025 come crescita (+2,3 punti).

{kind=link}

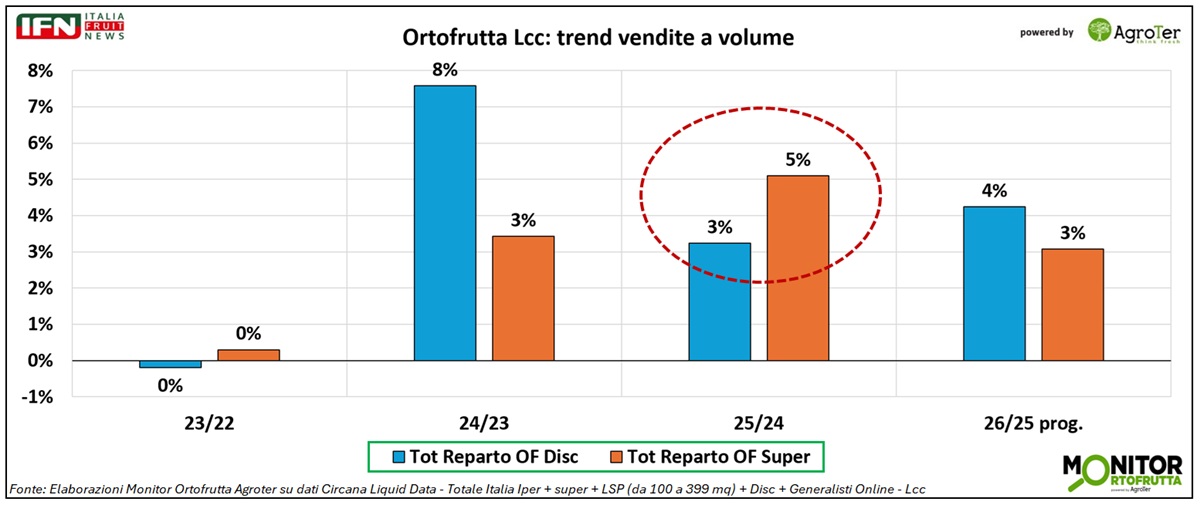

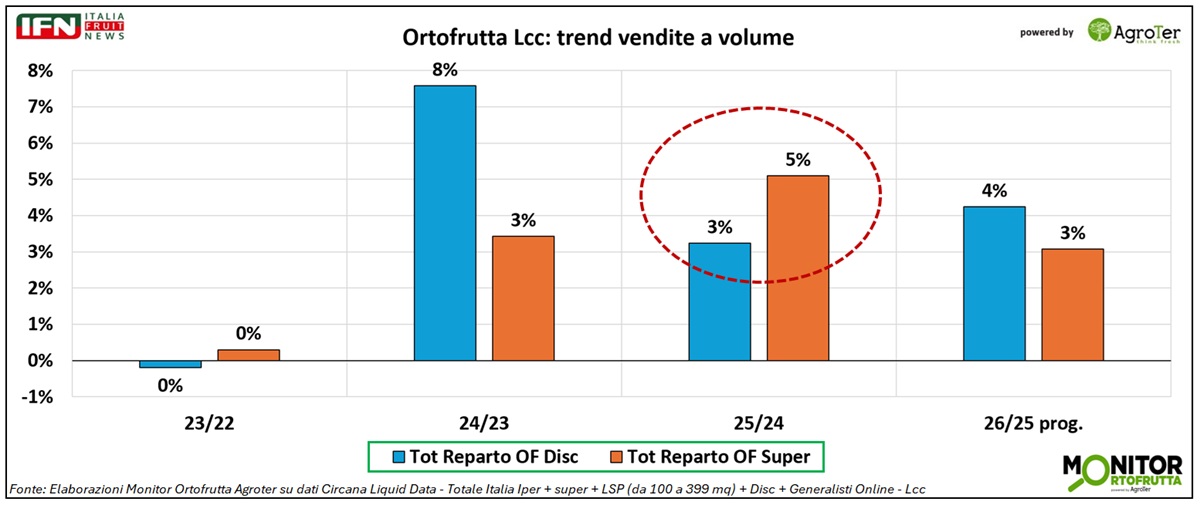

Anche in ortofrutta il supermercato brilla nel 2025, ma nel 2026 rispunta il discount

Anche i dati di vendita a volume dell’ortofrutta a peso imposto confermano il buon andamento dei supermercati: nel 2025 il format ha registrato una performance superiore di circa due punti rispetto ai discount (+5% supermercati, +3% discount).

Lo scenario cambia però nel progressivo 2026, aggiornato alla settimana 24, a metà giugno, quando i discount (+4%) tornano a ottenere risultati migliori dei supermercati (+3%), replicando quanto già osservato nel confronto tra il 2024 e il 2023.

{kind=link}

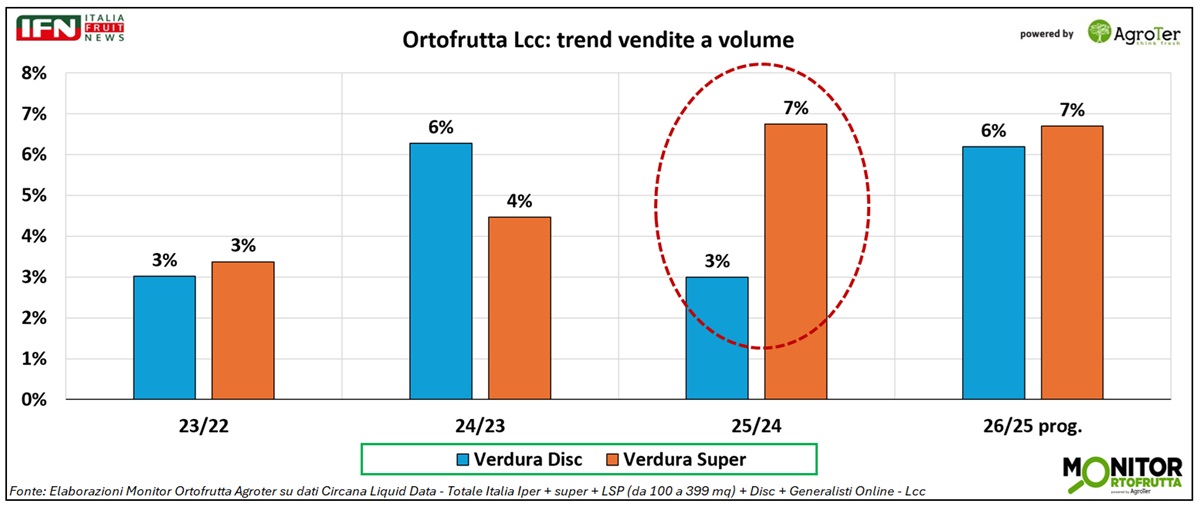

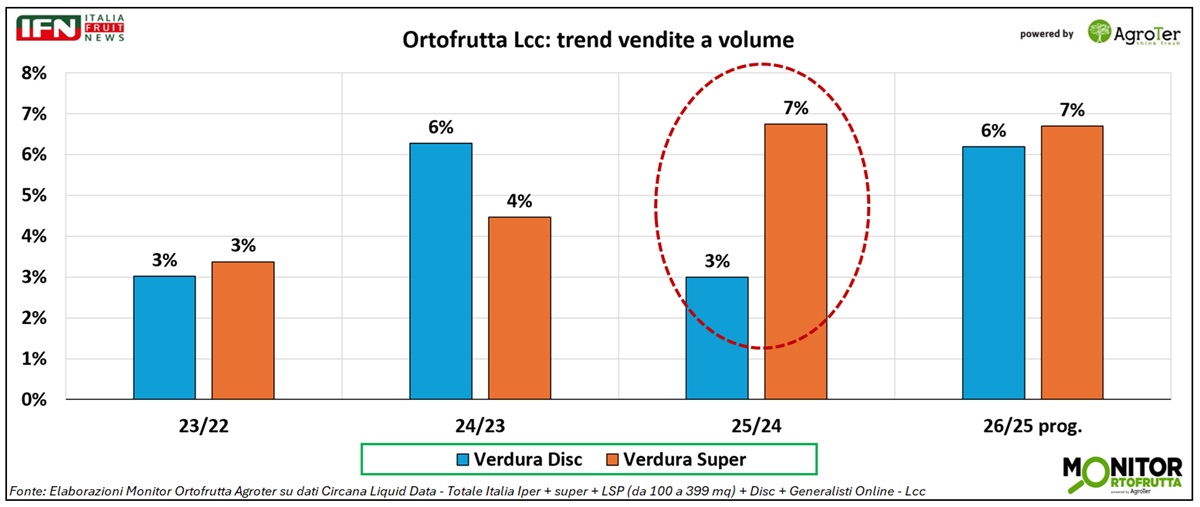

Entrando nel dettaglio, il vantaggio registrato dai supermercati nel 2025 si è concentrato soprattutto nelle categorie orticole a peso imposto. La verdura Lcc ha infatti segnato una crescita a volume del 7% nei supermercati, contro il 3% dei discount. Il divario tra i due format raggiunge quindi quattro punti percentuali, il doppio rispetto a quello rilevato sul totale dell’ortofrutta.

{kind=link}

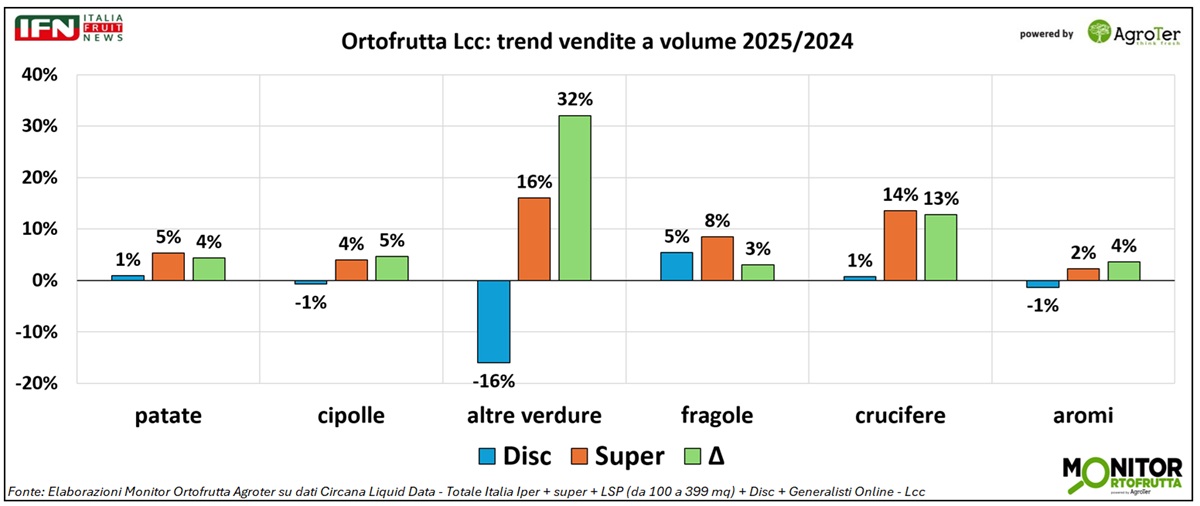

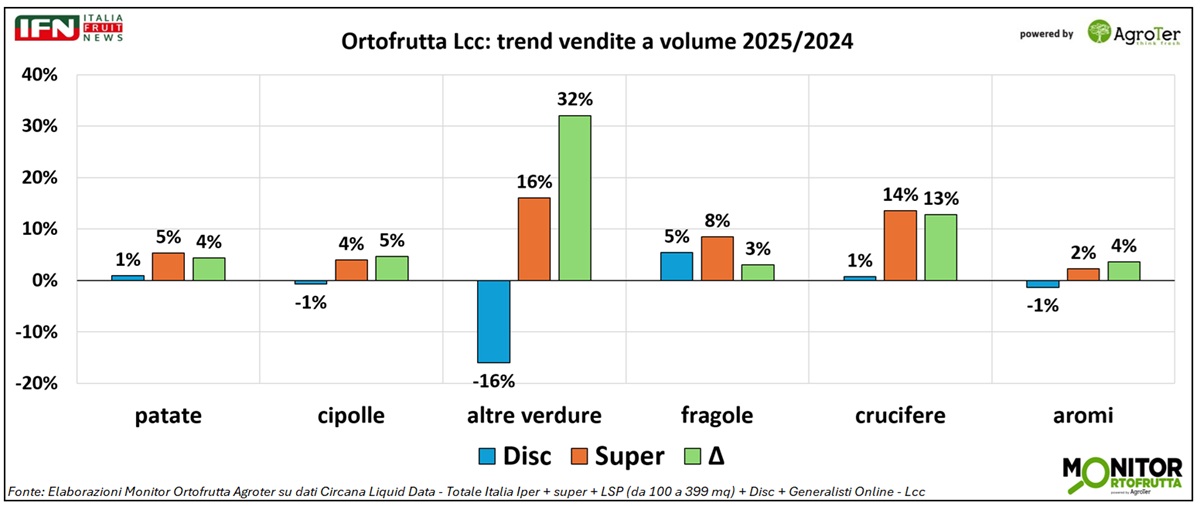

Le categorie che hanno trainato i supermercati nel 2025

Tra le categorie più rilevanti per volume di vendita, nel confronto tra il 2025 e il 2024 emergono due prodotti di base come patate e cipolle, che dovrebbero essere il riferimento per discount, per i quali il vantaggio dei supermercati raggiunge rispettivamente 4 e 5 punti percentuali.

Il divario sale addirittura a 32 punti nella categoria “altre verdure”, che comprende i prodotti minori, su cui era però lecito attendersi un vantaggio del supermercato. Un risultato che conferma come, in questo periodo, la maggiore ampiezza assortimentale dei supermercati abbia rappresentato un importante fattore competitivo rispetto ai discount.

Differenze significative si osservano anche per fragole, aromi e crucifere, categoria in cui il divario di performance arriva a 13 punti percentuali.

{kind=link}

Il confronto tra supermercati e discount resta quindi aperto e continua a spostarsi su nuovi terreni competitivi. Se il discount mantiene una forte capacità di crescita, il supermercato sembra aver ritrovato slancio grazie a una maggiore ampiezza dell’offerta e a una migliore valorizzazione delle categorie. Nell’ortofrutta, in particolare, assortimento e specializzazione tornano a rappresentare leve decisive per distinguersi.

Basteranno per superare il discount anche nel 2026?

Monitor

Caldo in ulteriore aumento: in Sardegna fino a 43 °C

Temperature in aumento, soprattutto al Centro-Sud: per l’ortofrutta consumi sostenuti, ma attenzione allo stress produttivo

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Monitor

Il caldo torna a spingere: da mercoledì nuova fiammata africana

Temperature in graduale aumento, con possibili picchi nelle aree pedemontane alpine. Il clima torrido potrebbe favorire i consumi di angurie e frutta estiva

Monitor

Caldo senza effetto: l’ortofrutta resta in frenata, delude anche l’anguria

Le alte temperature non rilanciano i consumi della categoria: volumi giù del 13% a giugno, prezzo medio mix che cresce di 10 punti

Monitor

Pomodori in Gdo: cresce ancora l'offerta della categoria leader

Aumentano referenze, spazio a scaffale, promozioni e prodotto d'importazione. Il mix di proposte continua a spostarsi verso i pomodori a bacca medio-piccola.

Monitor

Il caldo allenta la presa, ma arrivano i temporali

Tra mercoledì e giovedì temperature in calo: le precipitazioni porteranno sollievo alle colture, ma i fenomeni più intensi potrebbero causare danni localizzati

Monitor

Ortofrutta, Spagna meno brillante nell'interscambio con l'Italia: agrumi e fragole frenano l’export

Il vantaggio commerciale di Madrid resta netto, ma il calo di alcune produzioni storiche e la crescita dei flussi italiani segnalano un cambio di passo nei rapporti bilaterali

Monitor

SOS ciliegie: -49% a volume nella week 24 rispetto all'anno precedente

Lo scenario è critico per la categoria. Nonostante i prezzi flettenti (-10%) la domanda è estremamente debole

Monitor

Il bio ritrova spazio nel reparto ortofrutta

Assortimenti in aumento, più spazio espositivo e una maggiore valorizzazione della categoria. Coop con assortimenti record (55 referenze) e tanta IDM, nelle altre insegne prevale la MDD

Monitor

Ortofrutta in Gdo: crescono volumi e fatturato nei primi cinque mesi del 2026

Ipermercati e supermercati registrano un aumento del 2,2% nei volumi e del 5,1% nel fatturato. Frutti di bosco, kiwi, frutta esotica e zucchine spiccano tra le categorie più performanti

Monitor

Italia nella morsa del caldo: temperature e afa in aumento. È il momento della frutta dissetante

Nel fine settimana punte di 38-39°C al Centro-Nord e notti tropicali in molte città della Penisola

Monitor

Pesche e nettarine, produzione e distribuzione puntano sull’Igp

Dalla diretta IFN il consenso sulla necessità di qualificare l’offerta con prodotti territoriali, costanti nel gusto e più facili da comunicare al consumatore

Monitor

Meloni in accelerazione: giugno rilancia i consumi

Le vendite crescono più della frutta grazie a un avvio del mese molto positivo. Il Nord Ovest guida la corsa, mentre nelle altre aree del Paese emergono andamenti più discontinui

Monitor

Campagna peschicola, partenza lenta ma giugno cambia lo scenario

Produzione e distribuzione si sono confrontate nella diretta IFN di ieri su una stagione che pare più complessa del 2025

Monitor

Pesche e nettarine in Gdo: più spazi, più sfuso e più Spagna

Temi che verranno approfonditi durante la diretta IFN di domani alle ore 11 sui nostri canali social

Monitor

Ortofrutta in Gdo, maggio frena sui volumi. Il valore tiene solo grazie all'aumento dei prezzi

Il reparto perde l’1,8% nei quantitativi ma cresce dell’1,6% a valore. Frutti di bosco e banane spingono la frutta, mentre zucchine e carote sostengono la verdura