Monitor

Drupacee in crisi, giugno affonda le vendite di ortofrutta

Ciliegie e albicocche registrano cali pesanti in un mese decisivo per la campagna, mentre pesche e nettarine conservano ancora margini di recupero

Le analisi del Monitor Ortofrutta di Agroter, realizzate in collaborazione con Circana, delineano per giugno un quadro delle vendite nella Gdo che desta più di una preoccupazione. Il mese si chiude infatti con un netto peggioramento delle performance dell’ortofrutta in ipermercati e supermercati, penalizzate soprattutto dalla frutta. A pesare è in particolare la crisi delle drupacee, che registrano forti flessioni a volume senza beneficiare del sostegno dei prezzi, in un contesto caratterizzato da domanda debole, problemi di calibro e qualità discontinua.

{kind=link}

A giugno volumi e valori in perdita, “frutta” principale indagata

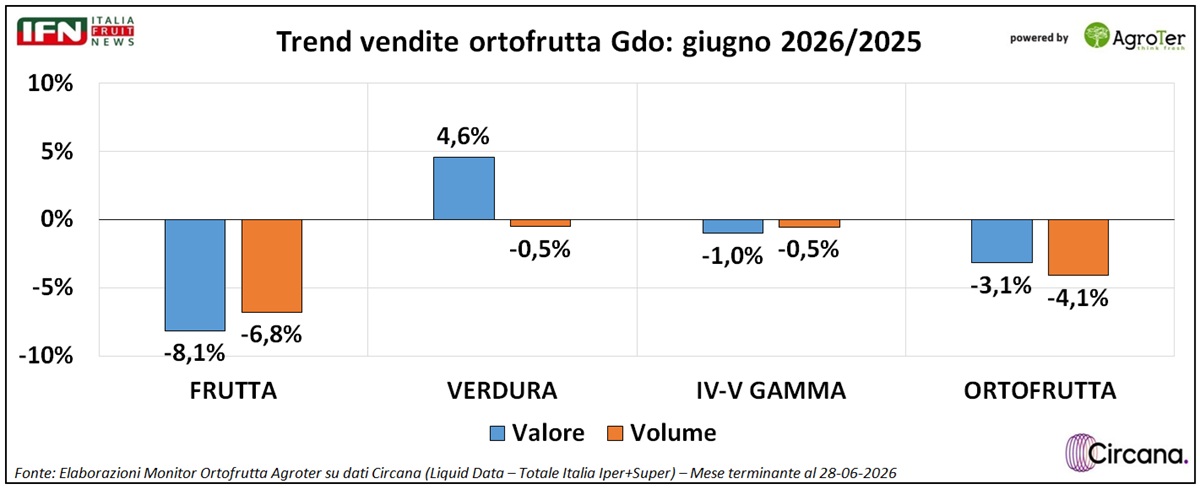

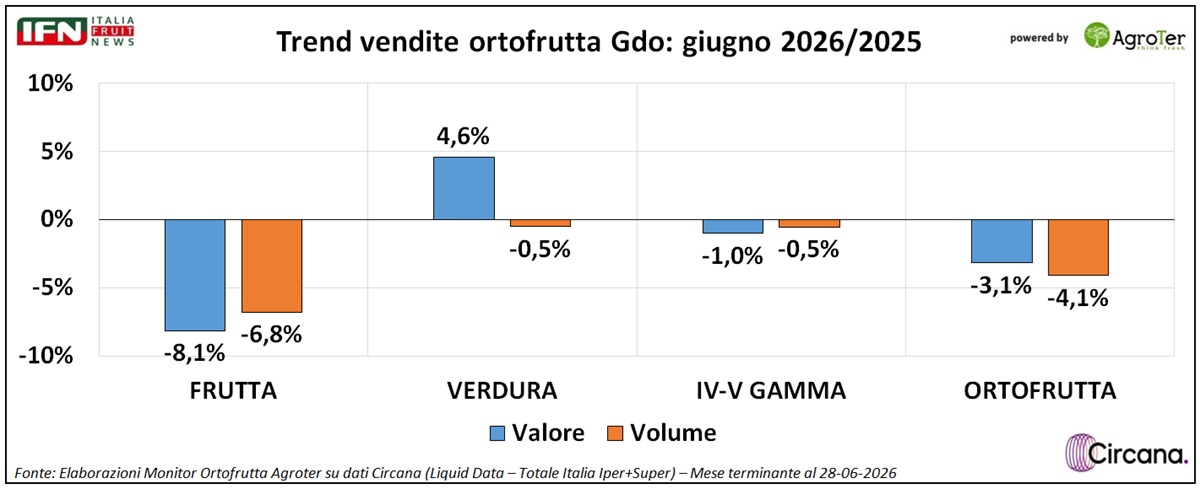

A giugno le vendite di ortofrutta in ipermercati e supermercati peggiorano rispetto a maggio. I volumi diminuiscono del 4,1%, dopo il -1,8% del mese precedente, mentre anche il valore entra in territorio negativo (-3,1%), a fronte del +1,6% registrato a maggio. A determinare il risultato è quasi esclusivamente l’andamento della frutta.

Il comparto registra infatti una forte flessione sia a valore (-8,1%) sia a volume (-6,8%), accentuando le difficoltà già emerse nel mese precedente. Tengono invece le quantità vendute di verdura e prodotti di servizio di IV-V gamma, entrambe in lieve calo (-0,5%). A valore, tuttavia, la verdura cresce del 4,6%, mentre la IV-V gamma arretra dell’1%.

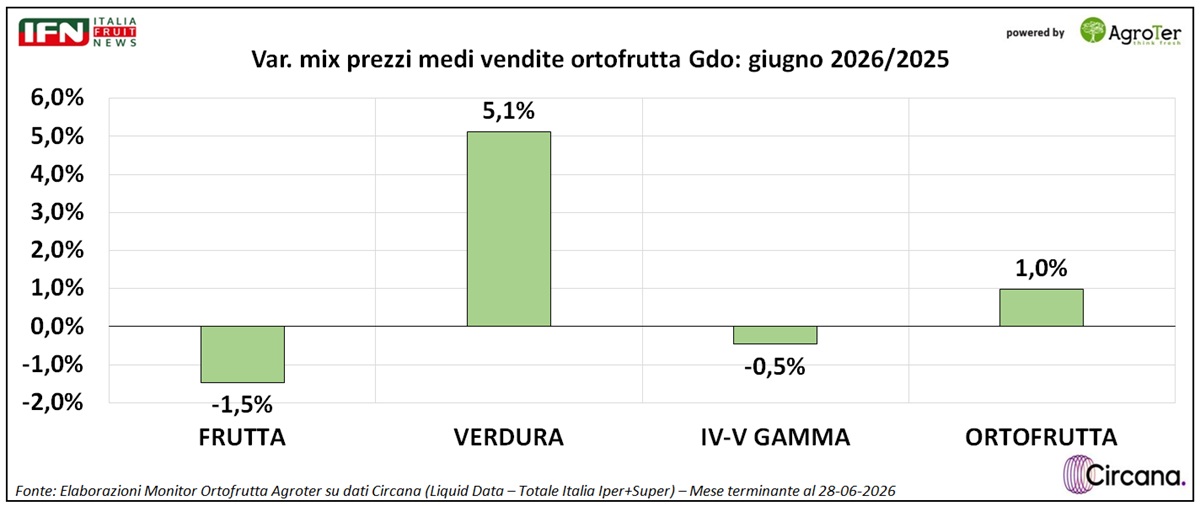

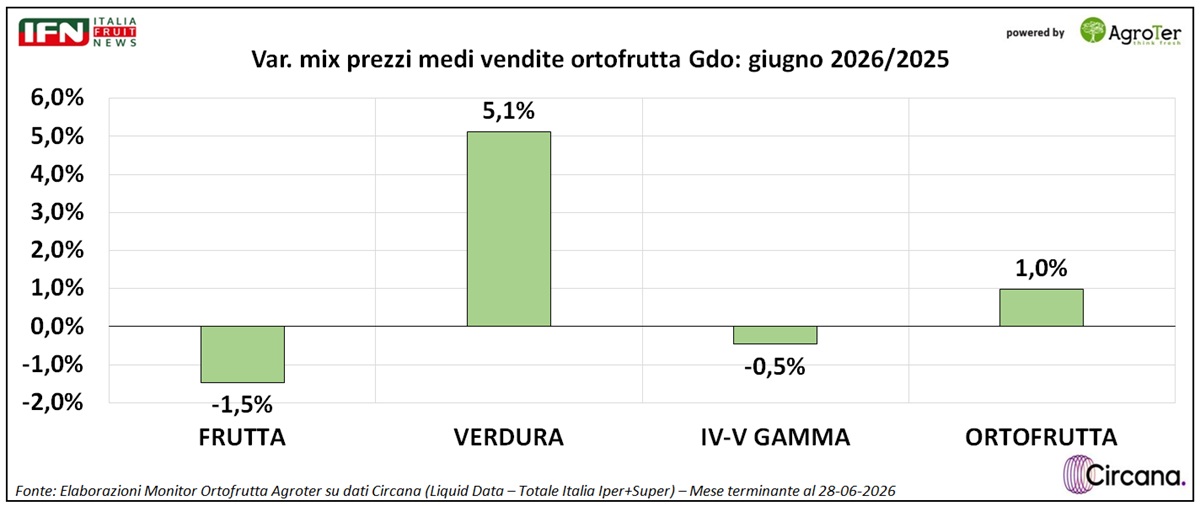

L’effetto inflattivo complessivo del reparto si limita all’1%, in netto rallentamento rispetto al +3,5% di maggio e ai mesi precedenti. La pressione sui prezzi rimane positiva soltanto per la verdura (+5,1%), mentre risulta leggermente negativa per la frutta (-1,5%) e per la IV-V gamma (-0,5%).

{kind=link}

Crisi delle drupacee: volumi in calo a doppia cifra senza il sostegno dei prezzi

Come anticipato, la frutta è la macrocategoria che incide maggiormente sulla flessione complessiva, sia a volume sia a valore. Nel ranking dei dieci prodotti più venduti nel mese, soltanto due categorie registrano una crescita: i meloni (+2,1% a volume) e i frutti di bosco (+17,8%), che continuano a mostrare incrementi a doppia cifra anche in una fase di mercato particolarmente difficile. In tutti gli altri casi i trend sono negativi, seppure con intensità differenti. Le banane arretrano lievemente a volume (-1,1%), così come mele (-2,6%) e fragole (-1,2%). Le difficoltà maggiori riguardano invece la frutta primaverile ed estiva.

Le angurie flettono del 9,2% a volume, soprattutto per la contrazione dei frutti interi e di grandi dimensioni, a vantaggio del prodotto tagliato e delle tipologie midi e mini. Questo spostamento verso formati a maggiore valore aggiunto determina un aumento del prezzo medio al chilo.

A preoccupare maggiormente è però l’andamento delle drupacee. Pesche e nettarine (-9,5% a volume), ciliegie (-22%) e albicocche (-25,6%) registrano una forte contrazione dei consumi, senza beneficiare di un incremento dei prezzi medi. Nel caso delle ciliegie i prezzi risultano addirittura in diminuzione, mentre per le albicocche la flessione è più contenuta. Di conseguenza, anche il fatturato delle tre categorie subisce un pesante arretramento.

{kind=link}

A giugno si concentra quasi il 60% delle vendite annuali di ciliegie in Gdo e circa il 40% di quelle di albicocche, mentre per pesche e nettarine l’incidenza si ferma intorno al 20%. Di conseguenza, un mese negativo ha compromesso pesantemente la campagna delle prime due categorie; pesche e nettarine, invece, hanno ancora margini per recuperare nei mesi successivi. Alla debolezza delle vendite si aggiungono però criticità legate alla produzione e alla struttura organizzativa della filiera. In generale, le drupacee hanno risentito di problemi di calibro e di una qualità poco uniforme. Nonostante le temperature elevate, la domanda è rimasta lenta, anche perché la discontinuità qualitativa ha probabilmente ridotto la propensione all’acquisto e al riacquisto.

Monitor

Caldo in ulteriore aumento: in Sardegna fino a 43 °C

Temperature in aumento, soprattutto al Centro-Sud: per l’ortofrutta consumi sostenuti, ma attenzione allo stress produttivo

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Monitor

Il caldo torna a spingere: da mercoledì nuova fiammata africana

Temperature in graduale aumento, con possibili picchi nelle aree pedemontane alpine. Il clima torrido potrebbe favorire i consumi di angurie e frutta estiva

Monitor

Caldo senza effetto: l’ortofrutta resta in frenata, delude anche l’anguria

Le alte temperature non rilanciano i consumi della categoria: volumi giù del 13% a giugno, prezzo medio mix che cresce di 10 punti

Monitor

Pomodori in Gdo: cresce ancora l'offerta della categoria leader

Aumentano referenze, spazio a scaffale, promozioni e prodotto d'importazione. Il mix di proposte continua a spostarsi verso i pomodori a bacca medio-piccola.

Monitor

Il caldo allenta la presa, ma arrivano i temporali

Tra mercoledì e giovedì temperature in calo: le precipitazioni porteranno sollievo alle colture, ma i fenomeni più intensi potrebbero causare danni localizzati

Monitor

Ortofrutta, Spagna meno brillante nell'interscambio con l'Italia: agrumi e fragole frenano l’export

Il vantaggio commerciale di Madrid resta netto, ma il calo di alcune produzioni storiche e la crescita dei flussi italiani segnalano un cambio di passo nei rapporti bilaterali

Monitor

SOS ciliegie: -49% a volume nella week 24 rispetto all'anno precedente

Lo scenario è critico per la categoria. Nonostante i prezzi flettenti (-10%) la domanda è estremamente debole

Monitor

Il bio ritrova spazio nel reparto ortofrutta

Assortimenti in aumento, più spazio espositivo e una maggiore valorizzazione della categoria. Coop con assortimenti record (55 referenze) e tanta IDM, nelle altre insegne prevale la MDD

Monitor

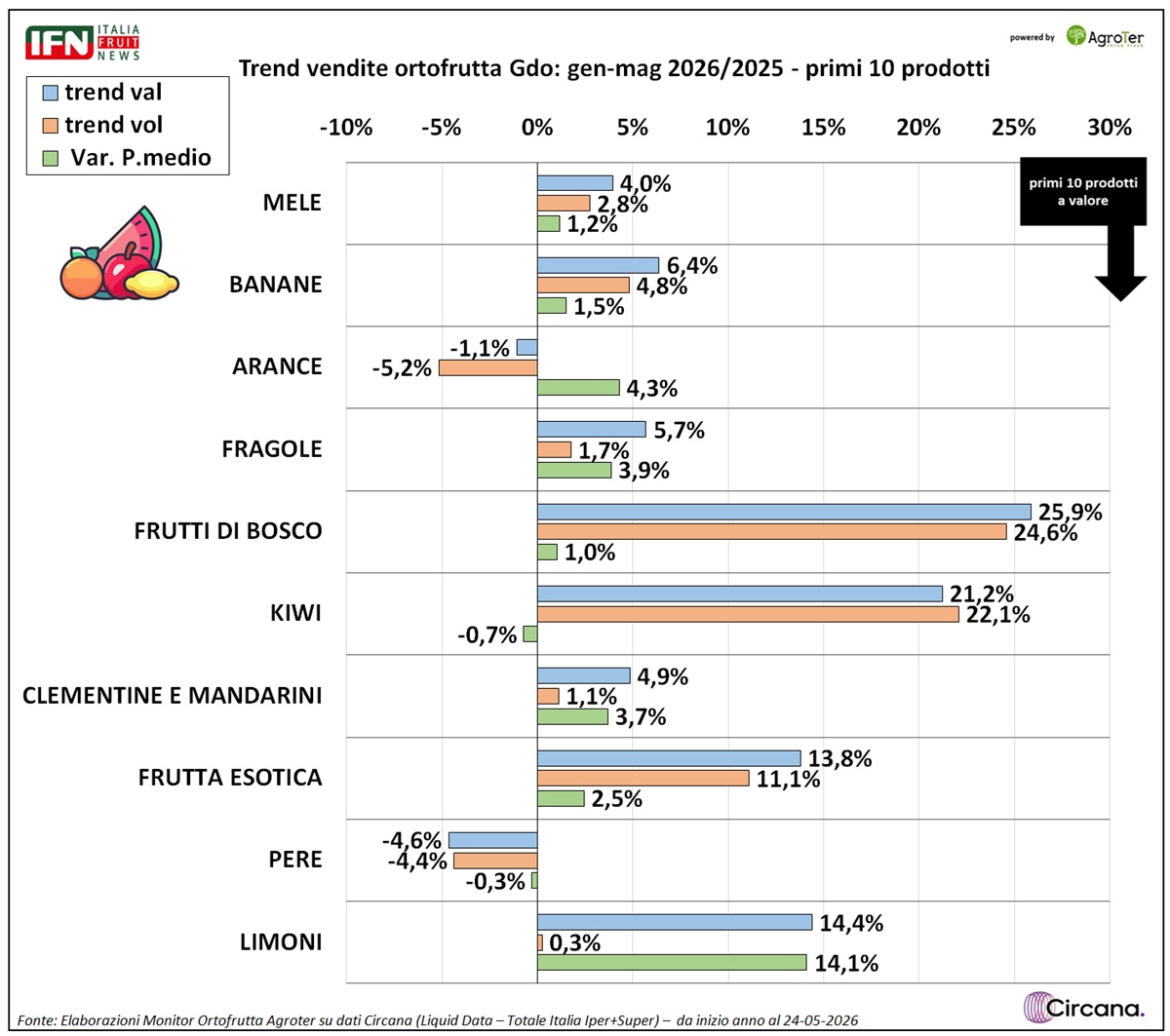

Ortofrutta in Gdo: crescono volumi e fatturato nei primi cinque mesi del 2026

Ipermercati e supermercati registrano un aumento del 2,2% nei volumi e del 5,1% nel fatturato. Frutti di bosco, kiwi, frutta esotica e zucchine spiccano tra le categorie più performanti

Monitor

Italia nella morsa del caldo: temperature e afa in aumento. È il momento della frutta dissetante

Nel fine settimana punte di 38-39°C al Centro-Nord e notti tropicali in molte città della Penisola

Monitor

Pesche e nettarine, produzione e distribuzione puntano sull’Igp

Dalla diretta IFN il consenso sulla necessità di qualificare l’offerta con prodotti territoriali, costanti nel gusto e più facili da comunicare al consumatore

Monitor

Meloni in accelerazione: giugno rilancia i consumi

Le vendite crescono più della frutta grazie a un avvio del mese molto positivo. Il Nord Ovest guida la corsa, mentre nelle altre aree del Paese emergono andamenti più discontinui

Monitor

Campagna peschicola, partenza lenta ma giugno cambia lo scenario

Produzione e distribuzione si sono confrontate nella diretta IFN di ieri su una stagione che pare più complessa del 2025

Monitor

Pesche e nettarine in Gdo: più spazi, più sfuso e più Spagna

Temi che verranno approfonditi durante la diretta IFN di domani alle ore 11 sui nostri canali social

Monitor

Ortofrutta in Gdo, maggio frena sui volumi. Il valore tiene solo grazie all'aumento dei prezzi

Il reparto perde l’1,8% nei quantitativi ma cresce dell’1,6% a valore. Frutti di bosco e banane spingono la frutta, mentre zucchine e carote sostengono la verdura